Weekly Report(9/22):押し目買い/戻り売りの強力な圧力が拮抗し『終値147円台』の膠着は依然継続

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

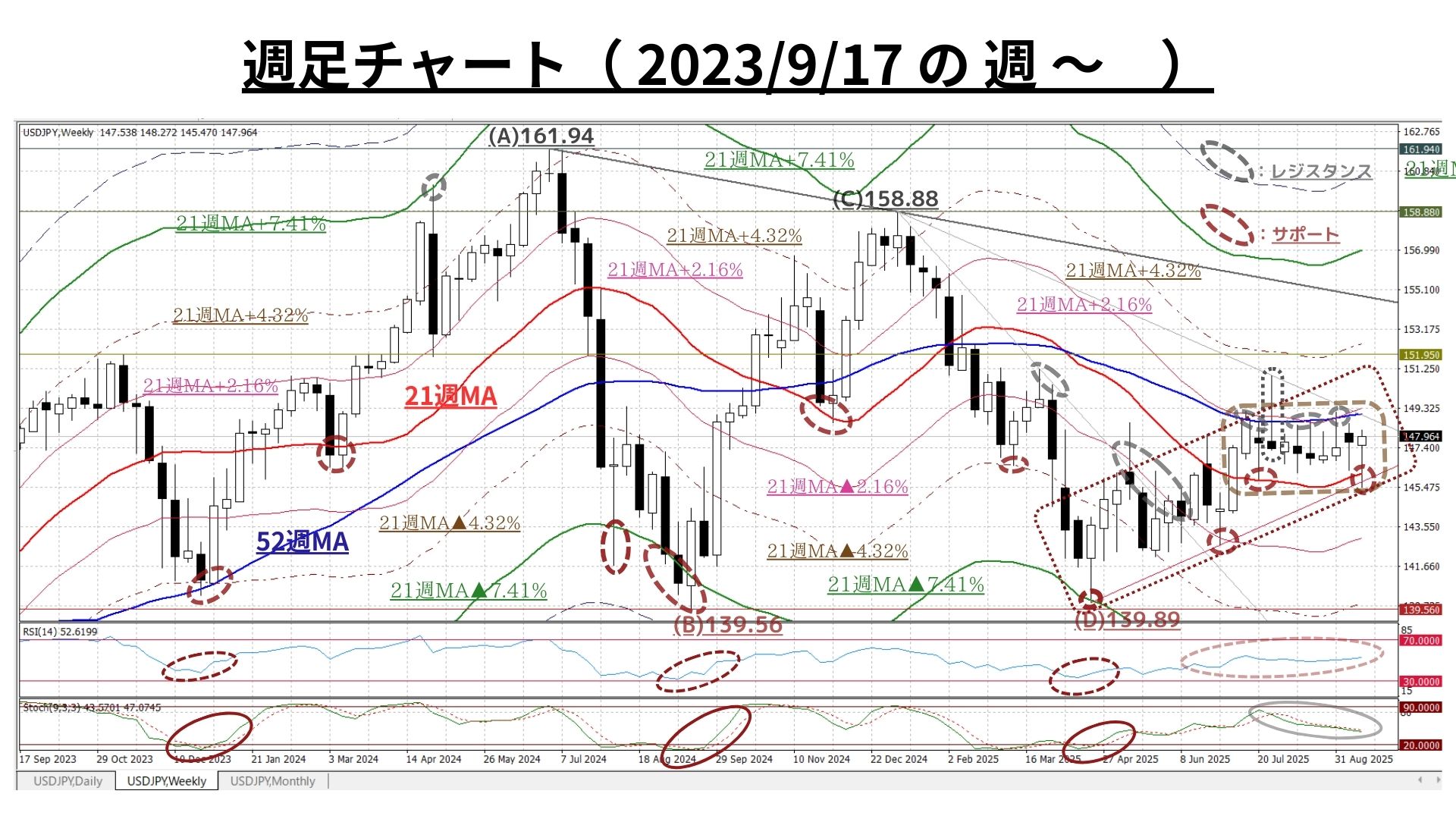

●短・中期:21週/52週の強力なMAを終値で抜けきれず「終値147円台」の膠着は依然続くが…

□9/8週:「寄付148.05:146.31~148.59:終値147.66、前週比+0.27円の円安)」

◇日足でも終値は週を通じて全て147円台となり、前週比は若干上昇したものの、週足では8週連続の「終値147円台」の膠着状況が続いた

●週間変動幅は2.28円と前9/1週の2.49円からやや縮小し膠着感は強い

□9/15週:「寄付147.63:145.47~148.26:終値147.96、前週比+0.30円の円安)」

◇日足では2日連続(火・水)で146円台での終値を記録も、週末にかけては買い圧力が優勢となり一時148円台を回復。ただし、前週比は若干上昇したものの終値は148.00に僅かに及ばず、週足では9週連続の「終値147円台」の膠着を脱せず

◆戻り売りvs押し目買いの強い圧力の均衡を引き続き確認。具体的には「①『52週MA』と『21週MA+2.16%ライン』での上値抵抗」と「②『21週MA』とその下に控える『4/22の底打ち以降に形成された緩やかな上昇トレンドライン』での下値支持」が引き続き意識された

●週間変動幅は2.79円と前9/8週の2.28円から拡大も膠着感の払拭には到らず

◇直近22週の「上昇サイクル」(図中:破線囲み)は、急伸すると必ず速度調整が出来するものの、緩やかな上昇バンド内での展開であり<『緩やかな(秩序ある)中期上昇トレンド』を維持>

=>21週MAが8月最終週から上昇に転じ、今後もその傾向が維持される可能性が高いため、図中の「サポート(下値支持)とレジスタンス(上値抵抗)の水準」も緩慢ながらも段階的に切り上がる

◇7/28週の「週足では非常に稀な3円超の上ヒゲ」は、2022/10/17週の場合<21週MA+7.41%の“上昇の過熱”水準を大きく超えただけでなく、同+9.87%水準に迫るほど“上昇の過熱”を観測:後掲➋のチャートご参照>

=>ただし、明確に21週MA(146.19@9/19)超の水準を上回っている現状ではあるが、52週MA(149.10@9/19)未満であり「過熱感は全くない(RSIやストキャスティクスも中立水準)」

<⇔>

<USD円にネガティヴな要因>

◆RSI(52.6@9/19)は中立水準にあり上下どちらにも振幅する可能性あるも、ストキャスティクスには(8週前から)ピークアウトの兆候あり。ただし、足許ではその推移も収束し反転の可能性も台頭

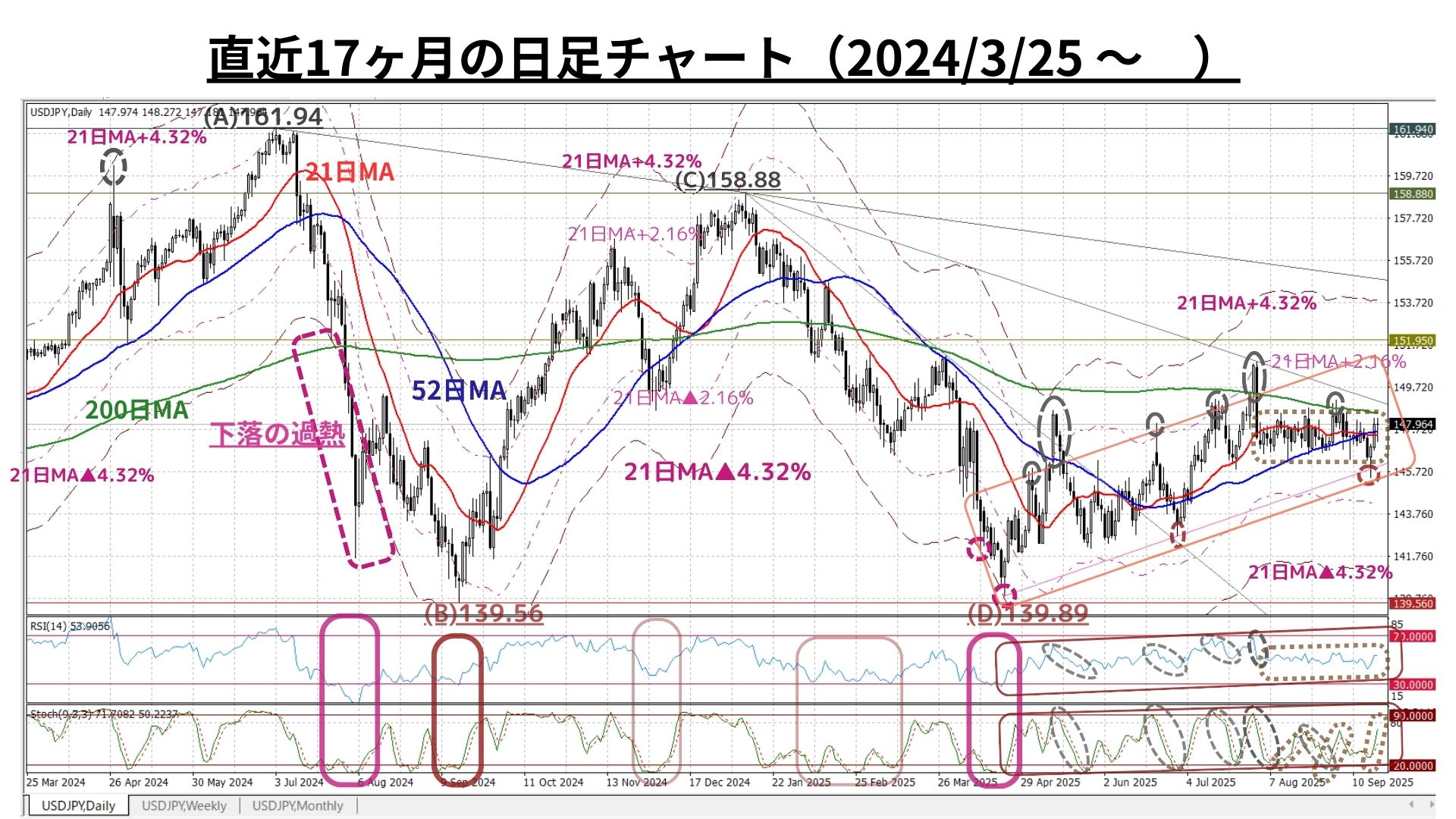

■上図:既述の週足と同様「4/22からは緩やかな上昇サイクルにある」も

◆3/28以来となる150円台後半を記録した直後の8/1には3.33円もの長大陰線を形成した上、7/7以来維持していた21日MA超の水準を終値で下回ったことで、テクニカルな堅調地合いにも懸念が台頭

=>9/1週に148円台の終値を3日(火~木)続けたものの結局週末終値では147円台に押し戻され、依然として「終値147円台での膠着」を打開できず「21日MAはレジスタンスに転化した可能性」高まっていた

<⇔>

◇ただし、上記は図中の緩やかな上昇バンド内での展開であり(中期時間軸と同様に)<テクニカルな堅調地合いや『中期上昇トレンド』が崩れたとまでは言えない>

=>4/22の底打ち以降「上昇サイクル」(図中:エンジの実線囲み)は、急伸すると必ず速度調整を伴うものの『緩やかな(秩序ある)中期上昇トレンド』を確実に維持

=>「終値147円台」からの脱却には及ばなかったものの、週末にかけては買い圧力が優勢となり一時148円台を回復。レジスタンスに転じていた「21日&52日MA」を終値で上抜けしたことで「緩やかな上昇トレンドラインでの下値支持」が意識される状況

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識を依然として維持

以上より<今週のテクニカル分析の結論>は以下の通りでここ8週とほぼ変わらず

□既述の通り、戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に(大きくは)振幅し辛い状態」。ただし、若干の懸念は残存も『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、8月以降高まりつつある膠着感を念頭におきつつ、トレンド判断においては「中立~強含み」のスタンスで臨みたい

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 150.81円=21週MA+3.09%

③ 149.46円=21週MA+2.16%

④☆149.04円=21週MA+1.86%☆

⑤ 147.33円=21週MA+0.69%

⑥☆146.31円=<21週MA> ☆

⑦ 145.32円=21週MA▲0.69%

⑧ 144.51円=21日MA▲1.23%

>>>上記④(上方)と⑥(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/9/19のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:膠着状態の中、上値抵抗だった2つのMAを上抜け

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものもご参照下さい

◆変動率の逓減により、昨秋以降「上下限のメドが(かつての)21日MA±4.32%から同±2.16%へ半減」。また、ここ2カ月は更に縮小しつつある

□戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に(大きくは)振幅し辛い状態」。ただし、懸念は若干残るものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>RSIは中立維持もストキャスティクスの明確な上昇はポジティヴなサイン

>>> 想定レンジ=今週:146.25~150.00、今後1ヶ月:145.35~152.55=

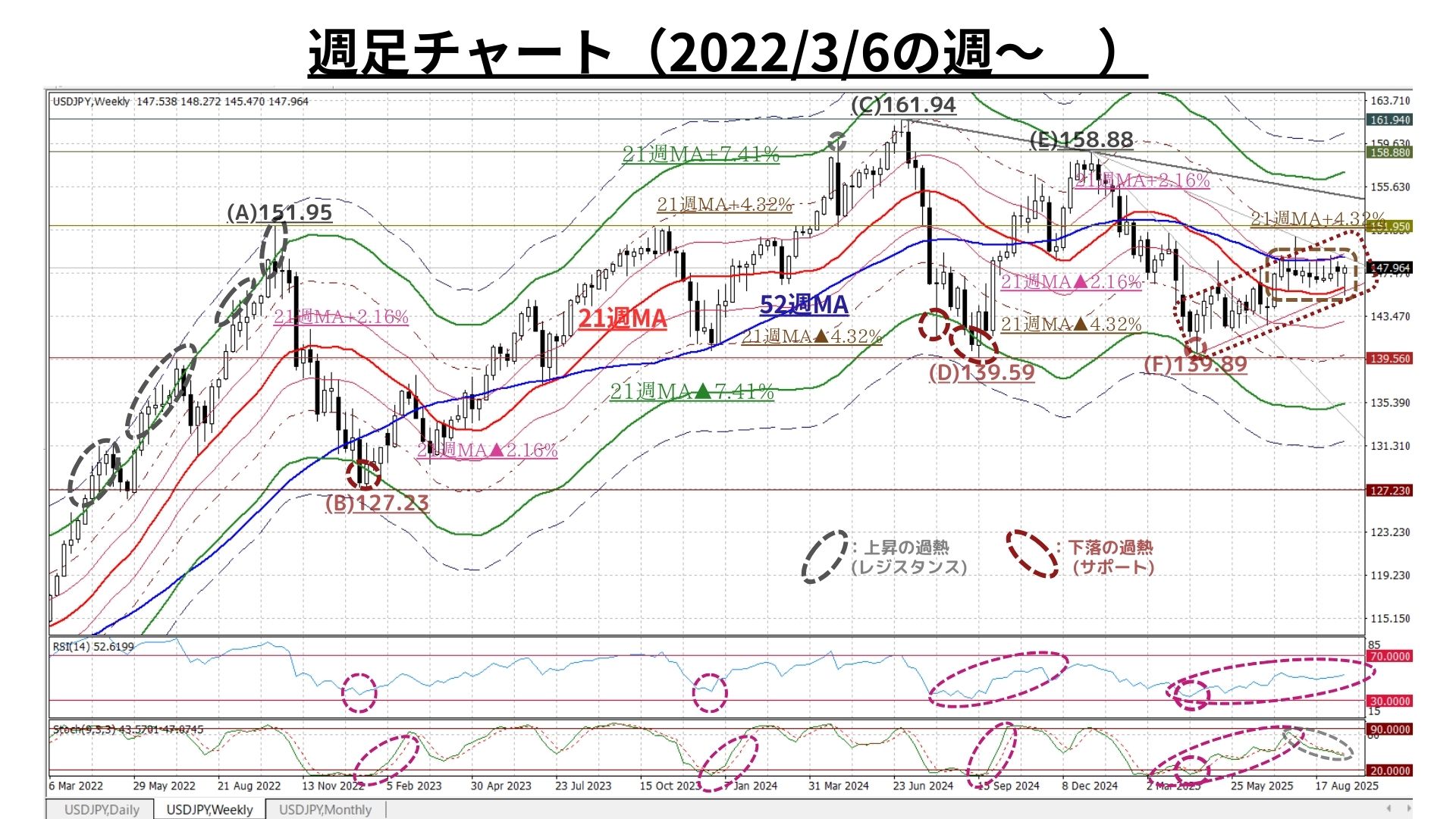

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上下の強力なMAに挟まれた膠着にも転機接近?

◇上図は冒頭掲載分の期間を1.5倍に拡大したもの。コメントについては既掲のものもご参照下さい

◆変動率の逓減により(短期時間軸同様)「上下限のメドが(かつての)21週MA±7.41%から同±4.32%(ここ2カ月は更に同±2.16%へ)と縮小」

□戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に(大きくは)振幅し辛い状態」。ただし、懸念は若干残るものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>ストキャスティクスは低下気味ながら収斂から反騰の可能性あり

=>中期上昇トレンド継続の判断に著変はないものの、ここ2ヶ月で高まりつつある膠着感を念頭におきつつ、トレンド判断においては「中立~強含み」のスタンスで臨みたい

>>>今後6か月間の想定レンジ = 140.70~153.60⇒142.65~154.50=

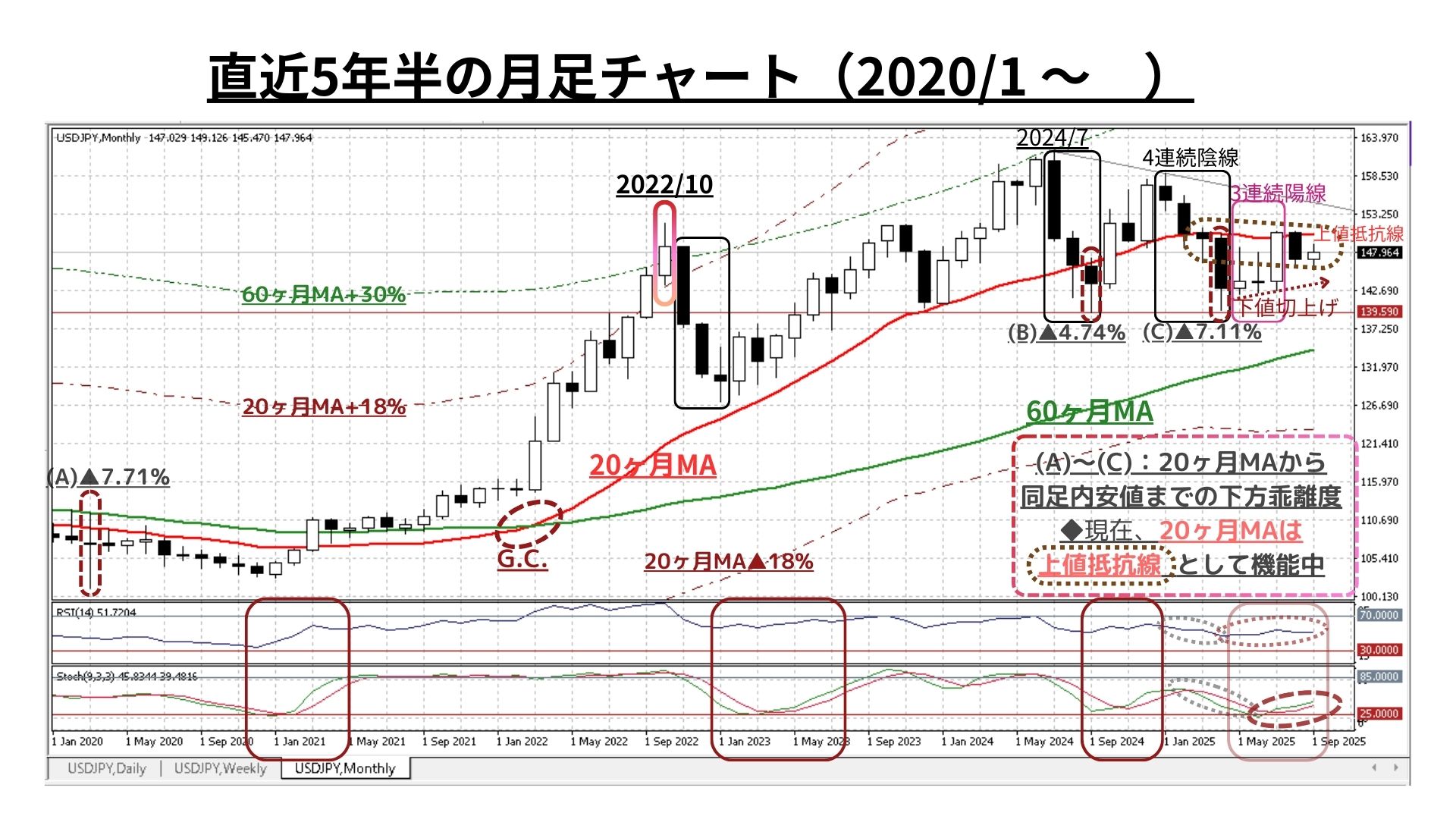

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドに懸念残存の一方、曙光も増幅

◆4ヶ月連続で下値を切り上げたものの、8月は4カ月ぶりの陰線となり再び20ヶ月MA未満へ低迷

◆7月に再台頭した地合いの改善は一旦解消し、上値抵抗線としての20ヶ月MAが機能する格好で「上値が重い」との懸念は残存

<⇔>

◇緩やかに上昇に転じたRSIに続き、ストキャスティクスには反転上昇サイン点灯。依然として上記懸念は残るも「超長期上昇トレンド継続」への曙光はやや増幅

>>> 今後1年間の想定レンジ = 140.70~156.30 ⇒142.65~156.00 =

<ファンダメンタルズ分析判断>

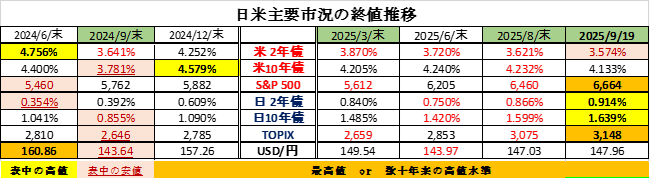

□先週の日米金融市場の変化(下表右端):FOMCは予想より若干タカ派的

◆米国:FOMCは利下げも若干タカ派的。金利強含みの一方株価は最高値更新

◆日本:日銀は金利据置きも、市場金利は上昇。TPX弱含み/日経平均最高値

◆USD円:FRBの利下げ織り込み済で「USD指数/USD円ともに下げ渋る」

前半のテクニカル分析では、<戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に(大きくは)振幅し辛い状態」が継続中。ただし、懸念は残るものの『中期時間軸では4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)上昇トレンドを形成中』との認識を依然として維持>とここ2カ月ほどは、ほぼ同様の結論になっています。

一方、ファンダメンタルズにおいては、注目されていた米FOMCと日銀金融政策決定会合をほぼサプライズ無しで平穏に通過しました。事前に利下げ織り込みが進んでいたため、米債利回りはやや上昇する一方、米国の利下げ継続見通しから主要株価指数は最高値の更新を続けています。

さて、9/15週を休載としたためこの週末はご質問がちょっと溜まり気味だったのですが、内容は相変わらず株式関連に集約されます。株式相場の良否(方向性)にかかわらず、一昔前に比べて投資家のすそ野や投資資金量が拡大していることの証左でしょうか。

今週は、殆ど「この活況は“いつまで/どれぐらいの水準まで”続くのか?」に集約されるご質問への回答からご案内します。ただし、特定の水準は正直申し上げて分かりませんので、いつものように「企業年金基金の資産運用担当者として、株式以外の市場との相対比較を行った上で“現在の水準をどう捉えているか”、その認識の許で“どういう運用戦略を立てるのか”」について触れたいと思います。

既述の通り、先週の東京市場ではTOPIXが前週末比▲0.4%と3週ぶりに反落した一方で、日経平均株価は同+0.6%と4週続伸し史上最高値を連日のように更新する非常に良好な展開となりました。

海外では(米国S&P500:+1.2%、ナスダック:+2.2%など)MSCIコクサイは前週末比+1.1%、新興国市場も同+1.1%といずれも3週続伸となりました(いずれも現地通貨建て)。

もちろん、この活況の主因となったのは、市場の事前予想とほぼ同様の「0.25%利下げ」が決定された先週の米FOMCだと思われます。

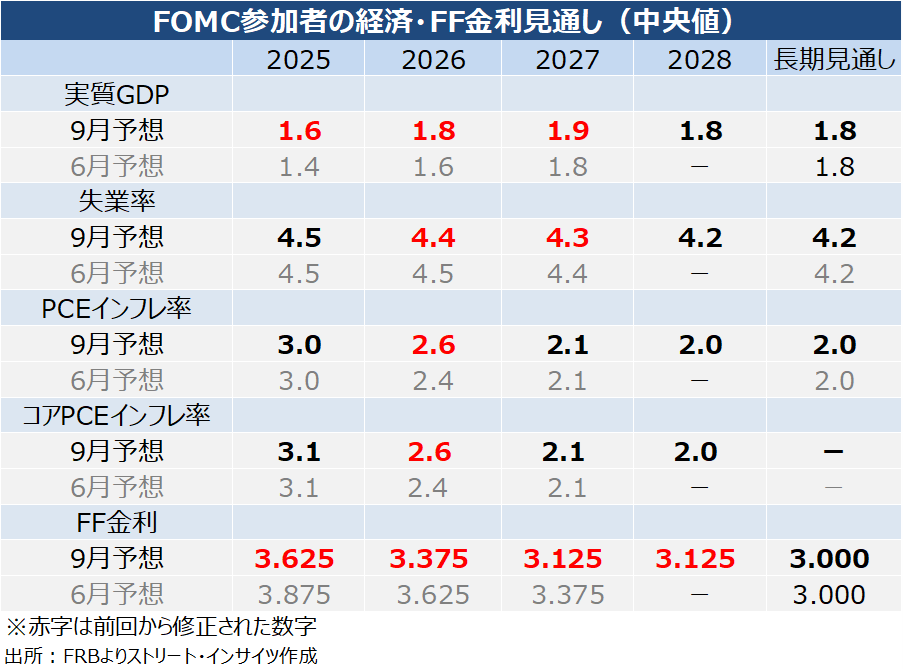

FOMCメンバーのFF金利見通し(いわゆる、ドットチャート)中央値では、2025年があと2回、2026年、2027年が各1回=合計4回の今後の利下げ見通しが示されました。

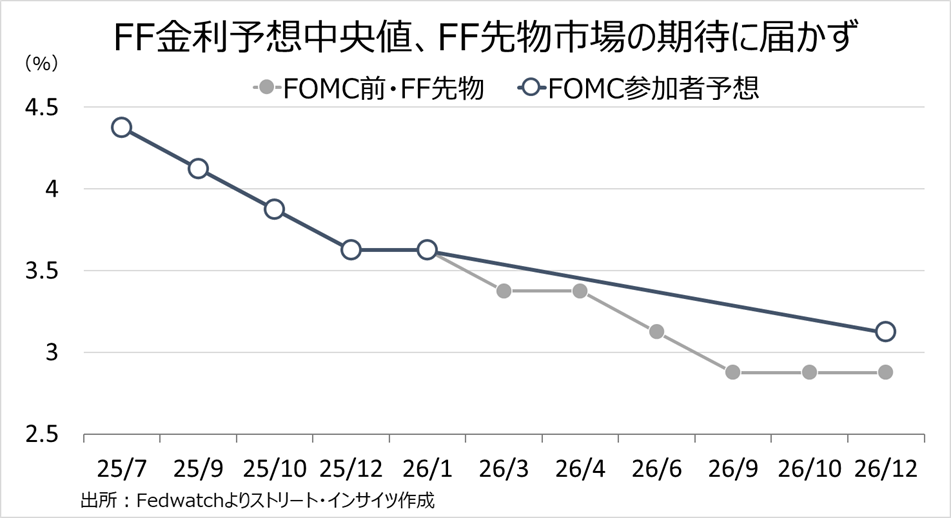

直前のFF金利先物市場では、2025年あと計2回、2026年計3回=(今後の)合計5回の利下げが織り込まれていたため、その期待に比べれば「ややタカ派的≒消極的」な利下げ見通しとなりました。

このため、FOMC当日(9/17)のS&P500指数は前日比▲0.1%で終わり、やや失望感が表れたものとみられたようですが、翌9/18と9/19には「S&P500指数はいずれも0.5%上昇し“連日で最高値を更新”」しました。確かに最終的な利下げ幅については事前予想に比べてやや小幅に留まったものの、2025年内は(今回を含め)3会合連続の積極的な利下げが行われることが株式市場にとっては“好材料”として受け止められたと思われます。

このところ毎回のようにお伝えしていますが <欧米先進国の株価は正に「活況」といえるもの。歴史的にもかなり高水準となっている株式のヴァリュエーションをものともしない現在の状況には懸念を抱かざるを得ませんが「買わざる(持たざる)リスク」への警戒感の方が優っている状況> と言えるでしょう。

換言すれば「Do not fight FED(“FEDに逆らうな”)」との相場格言に則り『ここは(上げ)相場から降りる局面じゃない』との認識が、特に短期筋を中心に拡大しているのかもしれません。

ただし、前回のレポートでもお伝えしたように<「好事魔多し」との諺もあります>。

7月分8月分と2か月連続の「極めて弱い雇用統計」というデータの捉え方一つで「現在~近い将来の米景気に対する認識」も大きく変わってきます。具体的には「労働市場の急減速は当初想定されていたよりもはるかに深刻な景気の減速を示唆」している可能性は排除できないということです。

既述の「歴史的にもかなり高水準となっている株式のヴァリュエーション」もさることながら、個人的には「S&P500等の主要株価指数が史上最高値を更新する活況の中で“米景気の先行きを示唆する”といわれる『ダウ輸送株指数が逆行して下落』している状況」を懸念しています。

このため、今のところかなり良好に推移している基金のポートフォリオについては「今後、内外株式等のリスク性資産の組入れ比率を減らす一方、債券やオルタナティブ/キャッシュなど株式資産との相関が低い資産の比率を高めて“ポートフォリオ全体のリスクを低減”する投資戦略」を採用します。

これは、あくまでもリスクコントロールの一環ですので、決して株式資産をゼロにするわけではなく「買わざる(持たざる)リスク」への対応も怠ることはありません。

さて、既述の通り先週のFOMCをきっかけに「為替市場のボラティリティが高まるのでは?」と期待していましたが、またしてもここ2カ月の膠着状態を抜け出すことはできませんでした。

このFOMCについては会合以降多数のメディアを通じて報じられていますが、今週の安田佐和子氏のWeekly Reportにも非常に詳細にかつ分かりやすくまとめられておりますので、それらを抜粋してご案内させて頂きます。

以下、安田氏の9/22付Weekly Reportからの<抜粋>をご覧ください。

< ―「リスク管理」としての利下げ、FRB改革を目指すトランプ政権に徹底抗戦の構えも

「タカ派的利下げ」――9月16~17日の米連邦公開市場委員会(FOMC)評価するならば、このような見方が下されるだろう。

FOMCでは、FF金利誘導目標を0.25%引き下げ、4.0~4.25%に設定した。市場予想通り、2024年12月以来の利下げを決定した格好だ。利下げに合わせ、声明文はハト派へ修正。リスク・バランスについて「雇用に対する下方リスクが高まっていると判断した」と変更し、労働市場に配慮した利下げであると明確化した。

反対票を投じたのは、新たにFRB理事に就任したミラン氏だけであり、今回の会合において0.5ポイントの引き下げを要請した。さらに同氏は、年内のFF金利予想を2.875%、つまり1.25%の利下げを見込んだ格好だ。これは、9月のFOMCと合わせ、2回の0.5%利下げ、1回の0.25%利下げを意味し、年内にFF金利の引き締め部分を取り除くよう要請した格好だ。一方で、同じくトランプ大統領によって指名されたボウマンFRB副議長およびウォラーFRB理事は、0.5%の利下げ支持には回らなかった。

四半期に一度公表される経済・金利見通しでは、労働市場の下方リスクを警戒し利下げを決定したものの、2026~27年の失業率は強い方向へ修正し、2025~27年にわたり成長率見通しを引き上げた。インフレ見通しも、2026年を上方修正した。

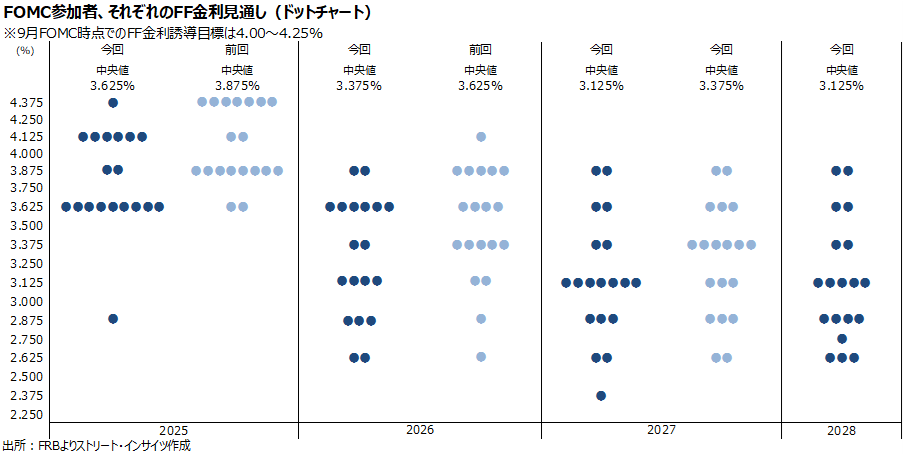

FF金利見通しの中央値は、年内に残された2回のFOMCにおいて連続利下げを示唆したものの、ドットチャートを踏まえれば、19人中で10人が毎回利下げ派だったものの、残り9人は利下げに慎重姿勢を示した。2026年および2027年はそれぞれ0.25%ずつ1回の利下げ予想にとどめた。2028年は、据え置きとなる。FOMCを控え、2026年末までに少なくとも2回の利下げを織り込んでいたFF先物市場の期待に反する結果となった。なお、今回から2028年分が追加された。

チャート:経済・金利見通し、2026年の利下げを1回と予想するように景気・労働市場を悲観視せず

チャート:9月の2026年末のFF金利予想中央値、FF先物市場の期待に届かず

チャート:ドットチャート、年内毎回利下げ予想は19人中10人と僅差

パウエルFRB議長は、FOMC会見の冒頭で関税によるインフレの影響について「合理的な基本シナリオとしては、インフレへの影響は比較的短期的であり、物価水準の一度限りの変化にとどまると見られる」と述べた。「一度限り」との表現はベッセント財務長官が使っていた言葉であり、トランプ政権の認識を倣ったと言える。

しかし、今回の利下げは「リスク管理のための措置(risk management cut)」、つまり予防的利下げとの考えを示すなど、市場予想よりタカ派的な内容が目立つ。主な発言のポイントは、以下の通り。

・今回の利下げは「リスク管理のための措置」であり、その言葉通りGDP見通しは上方修正された

・労働市場に対するリスクが、利下げ決定の主因である

・0.5%の利下げは「幅広い支持を得られなかった」と明言し、現状は大幅利下げを正当化する「状況には全く該当しない」との立場を表明

・雇用の最大化と物価の安定という二大目標をめぐる「リスク・バランスは均衡に近づいている」との認識を示し、政策スタンスを「中立的な方向へ移行すべき」との見解を示唆した

・関税によるインフレの影響は「財価格に反映」されており、「今年のインフレ率上昇の大部分、あるいはすべてが財価格の上昇によるもの」と説明

・利下げを実施しつつも量的引き締めは継続しているが、準備金の水準を踏まえれば停止が近い可能性があると示唆し、「マクロ経済に大きな影響を与えるとは考えていない」と言及

・第3の目標とされる「長期金利の適正水準」については、政策対応すべきではないとの立場を示し、ベッセント財務長官やミランFRB理事の主張に反対する姿勢を示唆

以上をまとめると、パウエル議長は①今回の利下げについて「リスク管理のための措置」との判断と強調、②利下げはあくまで中立水準へのシフトであり緩和的領域へのシフト示さず、財を通じた関税インフレへの警戒は継続、③量的引き締めの停止は視野に入るもののFRB改革には否定的――の立場を明らかにした。

パウエルFRB議長の会見を振り返れば、労働市場が改善すれば、年内2回の利下げが正当化されない余地が生まれると言えよう。また、第3の目標とされる「長期金利の適正水準」の導入を含めFRBの改革前面否定し、金利低下を望むトランプ政権に徹底抗戦の構えを打ち出したように映る。

2026年の利下げ見通しが市場の期待に反し1回にとどまったほか、パウエル議長の会見内容が「タカ派的利下げ」を示した結果、ドル円は下落を急速に巻き戻す展開に。9月FOMCの政策発表および経済・金利見通し発表直後には8月14日の安値146.21円を下回り、145.48円まで落ち込みレンジブレークを達成したが、パウエル議長の会見中に反発し、その後は19日に148.29円まで週高値を更新するに至った。

その他、興味深い発言として、2026年5月にFRB議長の任期満了を迎えるにあたり、FRB理事からも退任するのかとの質問に対し、パウエル氏は回答を避けた。仮に「イエス」と答えれば、自身の空席を新たなトランプ指名が埋めることになる。そうなれば、FRB執行部7人のうち、4人がトランプ指名となり多数派に転じるだけに、敢えて答えなかったと言えるのではないか。

以上、9/16-17開催のFOMCについて…:一部を抜粋>

ご紹介した安田さんのWRにもありましたが、ドットチャートでは、2025年(9月0.25%を含めて)合計3回の利下げ予想が9名いました。ここにはパウエル議長以下、執行部のメンバーが全員(ミラン新理事除く)含まれるとみられます。

パウエル議長は、懸案であった「雇用悪化リスク」に備え「年内3会合連続あの利下げをコミットすること」によってウォラー理事やボウマン理事ら「積極利下げを推すメンバーの同意を得ることに成功」したのだと思われます。

ドットチャートの予想中央値に依れば、2025年内は積極利下げとなる一方、2026・27年は、それぞれ年1回という慎重な利下げペースであり、FF金利は中立金利(概ね3%)を上回る抑制的水準にとどまることになります。まさに、雇用下振れリスクと物価上振れリスク、その両方に配慮したドットチャートと言えるのではないでしょうか。

繰り返しで恐縮ですが、先週も、トランプ政権による強烈な利下げ圧力下でのFOMCという金融市場の注目が集まった材料を消化した割には、為替市場のボラティリティはイマイチ高まらなかったと感じています。ただ、経験的にはそろそろ上下何れかの壁(=MA:移動平均線)を(終値で)抜けてくるような予感がしていると毎週言ってますが果たして…。

今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/9/22

関連記事

ようこそ、トレーダムコミュニティへ!