Weekly Report(12/22)売り圧力はほぼ収束し、上値を模索する力強いモメンタムが再び顕現化

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:長期上昇トレンドに著変無いものの、中期時間軸では過熱気味の兆候が台頭

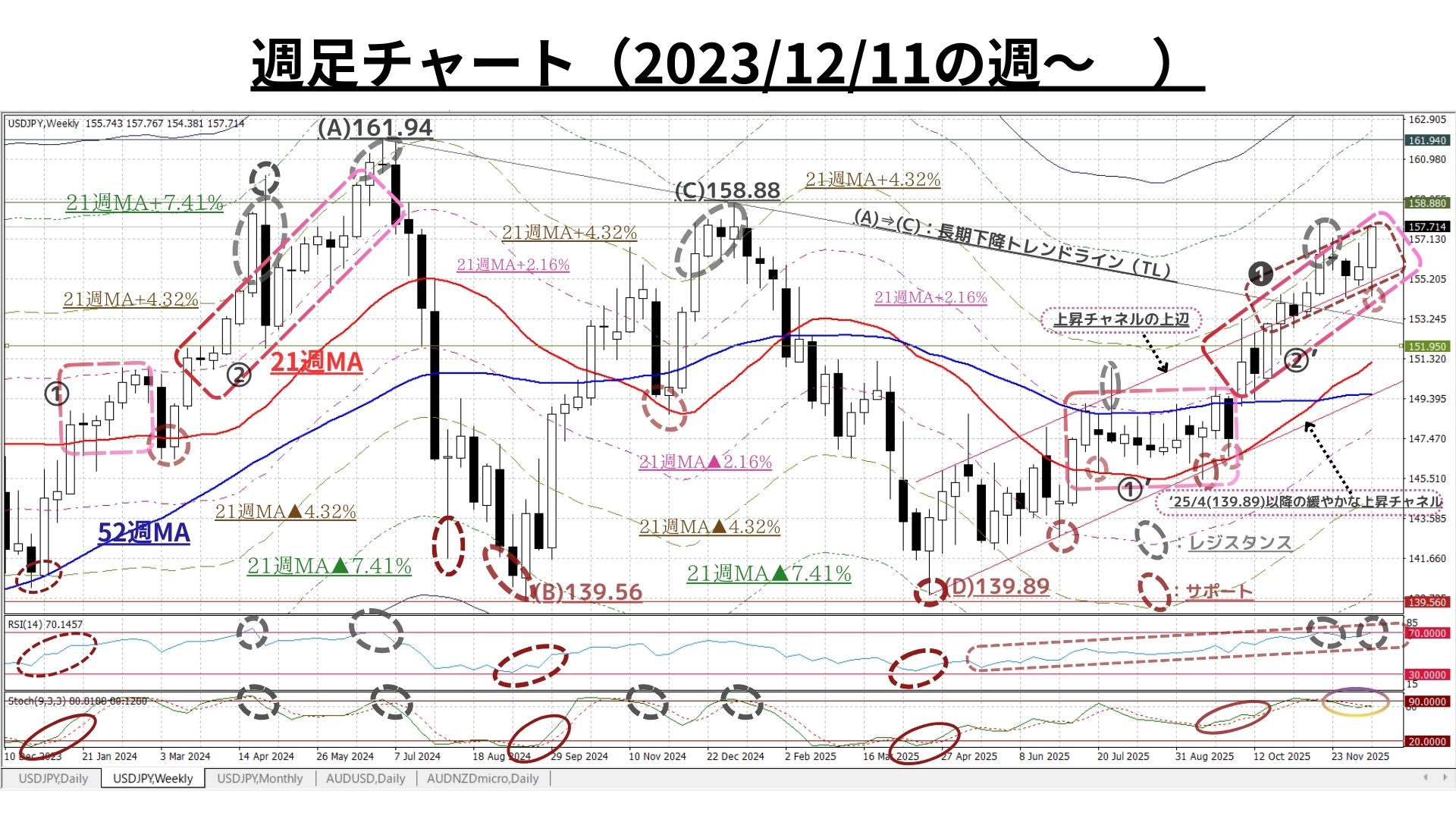

□12/15週:「寄付155.79:154.38~157.77:終値157.71、前週比+1.95円の円安)」

◇週前半こそ「戻り売りを中心とした下押し圧力」の高まりに下値模索が先行。この4月下旬からの緩やかな上昇チャネル上辺を一時下回るも、21週MA+2.16%の水準で底打ち/反発に転じ、週末の急上昇へと繋がった

◇そのため、先週は本年1月以来の157円台後半での越週(ほぼ高値引け:前週比+1.95円の円安)となり「売り圧力がほぼ収束し、上値を模索する力強いモメンタムが再び顕現化した」ことを強く示唆

◇また、先週の約2円の大陽線は長い下ヒゲを有しており「下落圧力の衰退/押し目買い圧力の高まり」を強く印象付ける2週連続陽線の陽線となった

◇この結果、週間変動幅は3.39円と前12/8週の2.07円から大幅に拡大した

上掲チャートのポイント

- 11/10週に『(A)⇒(C)の下降トレンドライン(TL)』を終値ベースで上方突破したことで「長期上昇トレンド再開」が示唆された

- 2024年前半と同様、10月以降の中心レンジは「①’21週MA~同+2.16%」→「②’21週MA+2.16%~同+4.32%」へと上方にシフト・維持

- 更に、➊では「9週連続で4月からの上昇チャネル上辺を上回り(終値ベース)」、上値模索を志向する地合いの強さを維持

- 一方、ほぼ高値引けとなって「21週MA+4.32%」の水準にタッチしたため「RSIが(11/17週と同様に)70を僅かに超過」。中期時間軸からは若干ながらも「(上昇の)過熱感」が感じられる

⇒依然として『上昇トレンドは堅固』であることに著変はないものの、自律調整的展開を交えることによる(上昇の)ペースダウンも想定される

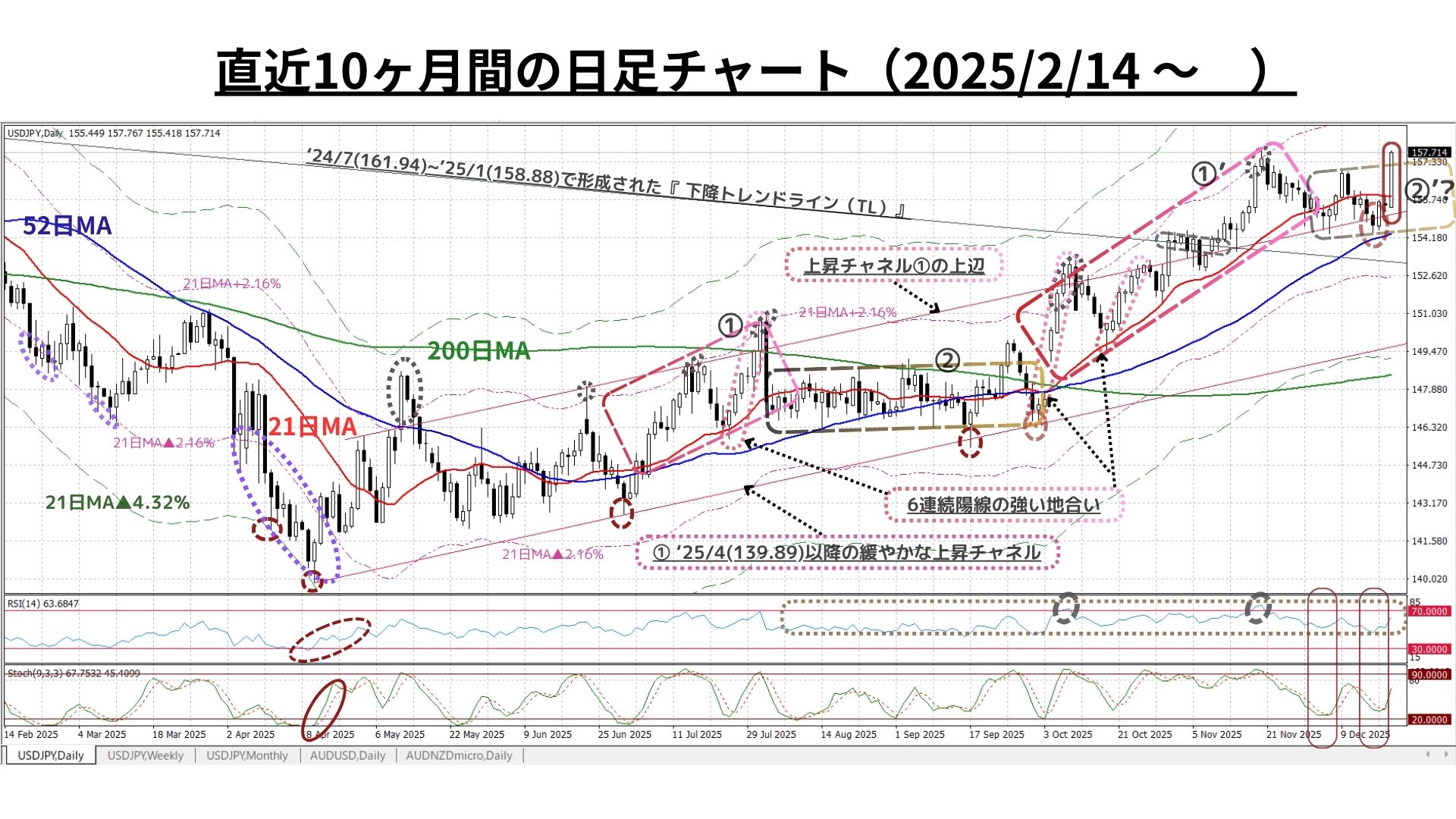

◇上図:既述の週足と同様「週前半の下値トライも、根強い押し目買い圧力によって52日MAの手前で底打ち/反転上昇に転換」・「週末には一気に21日MAを大きく上回り、上昇トレンドの堅固さを示唆」

<⇔>

◆ただし、<「ここ2週、サポートラインに転じたはずの21日MAを終値で下回る展開も出来」しており、上昇トレンドに変調の兆し>ありとなっていた

=>本年6-7月の「①21週MA~同+2.16%レンジ」は21日MAのサポートラインを終値で維持できず「②21日MA近辺での保合い」が約2か月続いた。先週の想定通り「21日MAは弱含みから横ばいに転じて」きたこともあり、「①→②」へのシフトと同様に(今後)「①’→②’(21日MA 近辺での保合い)」へ移行する展開も考えられる

=>仮に、②’(21日MA 近辺での保合い)へ移行したとしても「中長期上昇トレンド」が崩れるわけではなく、一時的に下落圧力が高まった場合でも「上昇チャネルの上辺」や「52日MA」などが『一定のサポート水準として機能』しよう

以上より<今週のテクニカル分析の結論>は以下の通り

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

◇特に、週足では「9週連続で4月からの上昇チャネル上辺を上回り(終値ベース)」、上値模索を志向する地合いの強さを維持しており、全ての時間軸で取引の中心レンジは着実に上方へシフトしている

<⇔>

◆一方、週足ではほぼ高値引けとなって「21週MA+4.32%」の水準にタッチしたため「RSIが(11/17週と同様に)70を僅かに超過」。中期時間軸からは若干ながらも「(上昇の)過熱感」が感じられる

⇒依然として『上昇トレンドは堅固』であることに著変はないものの、自律調整的展開を交えることによる(上昇の)ペースダウンも想定される

⇒こうした状況下、仮に調整的展開へ移行するとしても「変化の速い21日MA近辺での保合い」に止まる可能性が高いのではないか

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目【2025/12/22~2026/1/4の期間】

- 161.70円=21日MA+3.69%

- 160.78円=21日MA+3.09%

- 159.81円=21日MA+2.46%

- ☆158.88円=21日MA+1.86%☆

- 156.36円=21週MA+3.09%

- ☆155.97円=21日MA☆

- 154.95円=21週MA+2.16%

- 154.50円=21週MA+1.86%

- 154.05円=21日MA▲1.23%

>>>上記4(上方)と6(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/12/19のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:売り圧力は収束。ペースを落としながらも上昇を維持

〇上図は直上掲載分の期間を18ヶ月に延長したもの。

◇「週前半の下値トライも、根強い押し目買い圧力によって52日MAの手前で底打ち/反転上昇に転換」・「週末には一気に21日MAを大きく上回り、上昇トレンドの堅固さを示唆」

◆ただし、<「ここ2週、サポートラインに転じたはずの21日MAを終値で下回る展開も出来」しており、上昇トレンドに変調の兆し>ありとなっていた

=>本年6-7月の「①21週MA~同+2.16%レンジ」は21日MAのサポートラインを終値で維持できず「②21日MA近辺での保合い」が約2か月続いた。先週の想定通り「21日MAは弱含みから横ばいに転じて」きたこともあり、「①→②」へのシフトと同様に(今後)「①’→②’(21日MA 近辺での保合い)」へ移行する展開も考えられる

=>仮に、②’(21日MA 近辺での保合い)へ移行したとしても「中長期上昇トレンド」が崩れるわけではなく、一時的に下落圧力が高まった場合でも「上昇チャネルの上辺」や「52日MA」などが『一定のサポート水準として機能』しよう

>>> 想定レンジ=2026/1/4まで:154.50~160.80、今後1ヶ月:151.65~162.90=

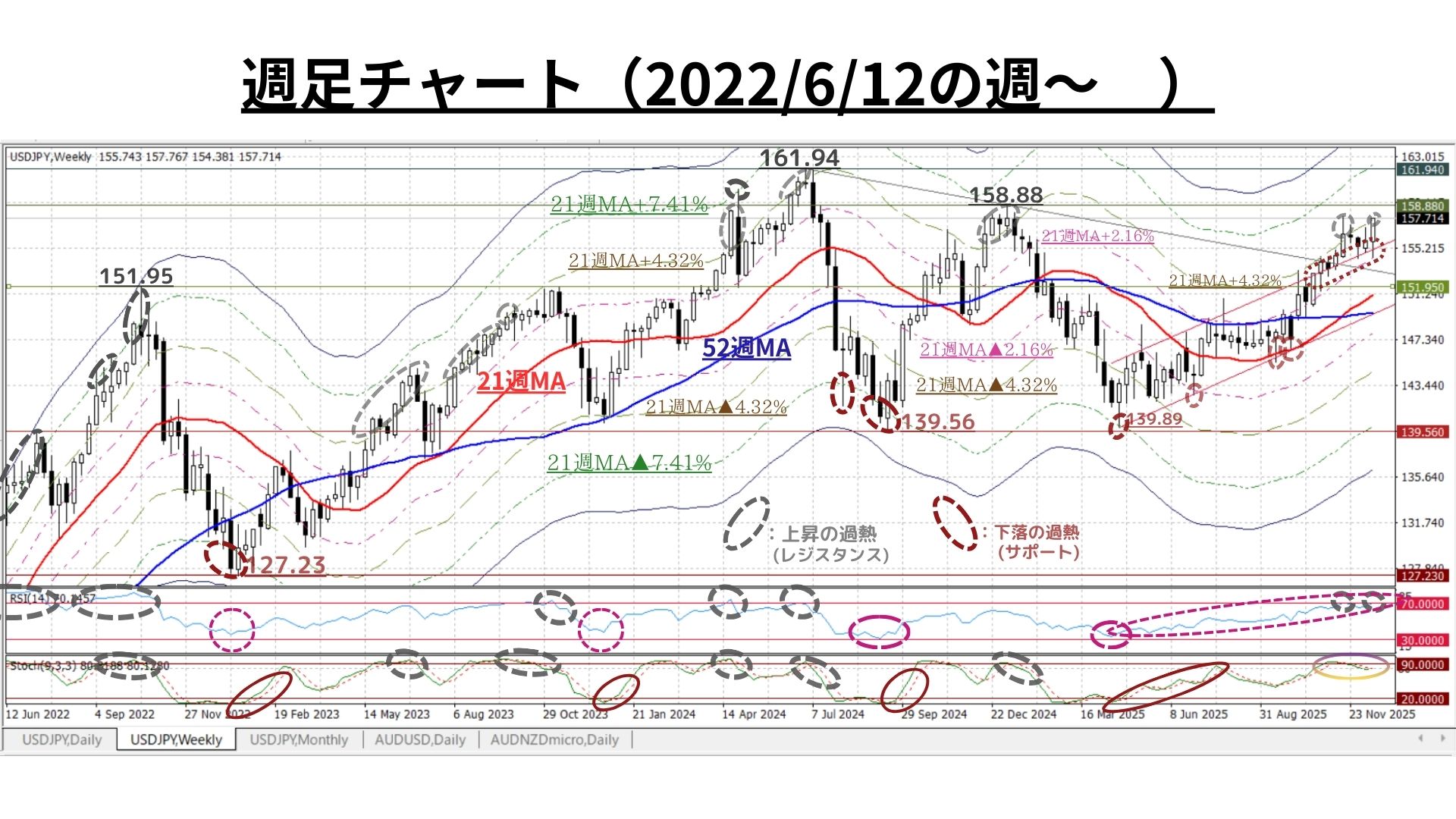

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上昇トレンドに著変ないがやや過熱感が台頭

◇上図は冒頭掲載分の期間を3.5年に拡大したもの。解説コメントについては既掲のものをご参照下さい

⇒依然として『上昇トレンドは堅固』であることに著変はないものの、自律調整的展開を交えることによる(上昇の)ペースダウンも想定される

>>>今後6か月間の想定レンジ = 147.30~162.60⇒ 147.30~165.00=

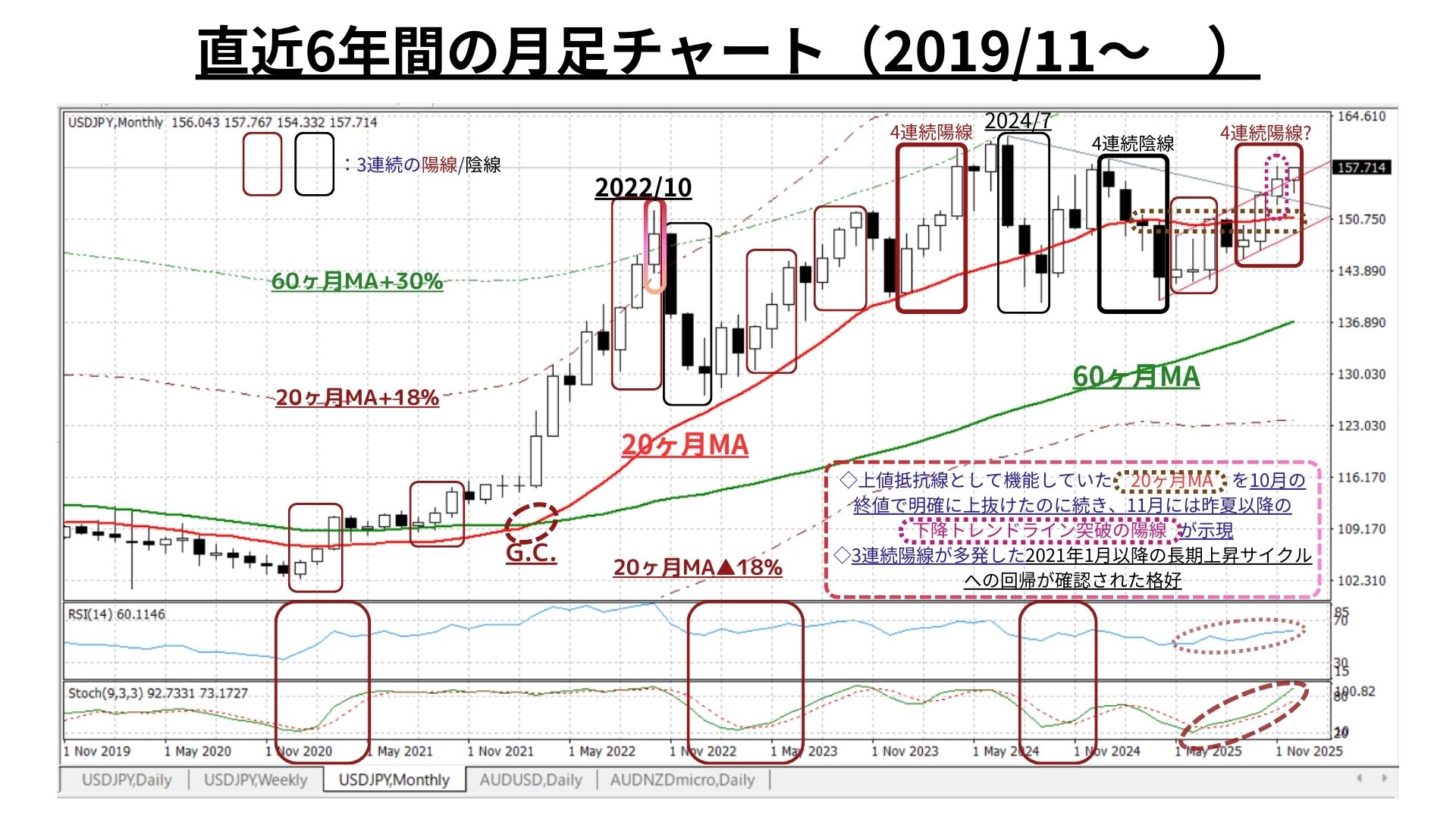

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンド本格化は着実に進展

◇上値抵抗線として機能していた 20ヶ月MA を10月の終値で明確に上抜けたのに続き、11月には昨夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明。続く今月も「4連続陽線」の可能性が高まりつつある

◇2024年末のUSD円終値は157.38円。仮に、今月末にこの水準を終値で上回ることが出来れば「年足で“5連続陽線”を記録」する。これは、1973年の『変動相場制移行後初の事象』となり、円という通貨に対するパラダイムシフトを想起させる

◆長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かりつつあり、短期的な自律調整にいつ入っても不思議はない。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~166.20 ⇒ 147.30~168.90 =

<ファンダメンタルズ分析判断>

□先週の日米金融市場の変化(下表右端):米利下げ後も緩和的環境継続

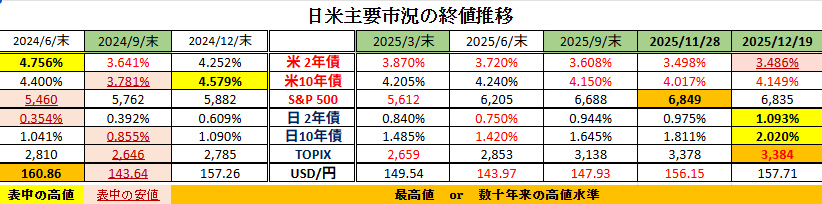

◆米国:総じて冴えない経済指標に金利は弱含み⇒株価も小じっかり

◆日本:12月の追加利上げ実施で金利の上昇進み、株価は前週比反落

◆USD円:米金利軟化にも拘らず、USD指数は堅調・USD円は大幅続伸

前半のテクニカル分析では、<売り圧力はほぼ収束し、上値を模索する力強いモメンタムが再び顕現化>しているものの<中期時間軸ではやや過熱気味の兆候が台頭>とし、「今後も“円安≒USD円上昇”」の見通しを維持しつつも、今後は「保合い推移によって上昇ペースが鈍化する可能性がある」ことにも言及しています。長期円安トレンドに大きな変化は無いにせよ、中短期的な「自律調整の可能性」は想定しておくべきとの結論でした。

さて、先週の当欄では、我々が注目するイベントとして「日銀政策決定会合」を取り上げました。

「0.25%の追加利上げは確実」・「一段の円安進行を阻止するために“中立金利”に関する新たな情報提供が期待される」との論旨でご案内しています。<以下はその結論>

<当欄では、これまでも「主要国の中で突出して低い(マイナスの)実質金利に大きな改善(変化)は見込みづらい」ため、本邦の金融政策についてはあまり重要視してきませんでした。しかしながら、既述したFOMCで「FRBが大きくハト派へ傾斜(≒USD安円高要因)した可能性が高い」ため、今回の日銀政策決定会合はいつもとは違う熱量で注目すべきだと考えています。

果たして「ターミナルレートの上方シフト(≒円高要因)はあるのか」という点において、今回の会合・会合後の植田総裁の会見内容は個人的には“要刮目”だと考えています。>

実際、日銀は先週の決定会合で政策金利を0.25%引き上げ0.75%とする利上げを決定しました。しかし、期待されていた「中立金利に関する新たな情報」の提供はなく、植田総裁は「レンジを狭めたり、水準を特定することは現時点では困難であり、政策金利の引き上げに対する経済・金融環境の反応を見ながら手探りで中立金利水準を探るしかない。」と説明されました。

先週指摘した通り、これは「(日銀は)これまでと同様に“ゆっくり慎重に利上げを進める”」との印象/認識を市場に与えるものだったと思われます。会合(植田総裁の会見)後に見られた円安進行は、まさにこうした市場の認識を反映したものだと思われます。

ただし、今後の利上げのパスに関して新たな手掛かりが何も提示されなかったわけではありません。

今回の声明文の金融政策ガイダンスには「現在の実質金利は“きわめて低い”」という文言が維持されました。

実質政策金利は、今回の利上げを反映するとマイナス2.25%となります。したがって、日銀が今回の利上げ後の水準を『きわめて低い』と判断したのなら「あと1回(0.25%)程度の利上げでは『きわめて低い』状態は解消できないはずです。よって、少なくとも将来2回以上の利上げが想定されていることを示唆したものと受け止めることも可能でしょう。

この点については、これまでも度々ご案内している「TRADOM為替アンバサダー:安田佐和子氏」の(今週の)weekly reportに詳細に取り上げられておりますので、以下、日銀関連の記事を抜粋してご紹介します。

~~~ 12/22付 安田佐和子氏のweekly reportより 日銀会合関連の記事を抜粋~~~

<日銀は追加利上げの選択肢確保も、高市政権の対応次第で円安リスク>

― 日銀は利上げを決定、追加利上げの選択肢確保も手詰まり感払拭できず

日銀は12月19日、無担保コール翌日物金利誘導目標を市場予想通り0.25%引き上げ0.75%に設定した。1995年9月以来の高水準となる。利上げは1月以来、7会合ぶりで、全会一致だった。

声明文では、利上げを決定した理由として、①企業収益は全体として高水準を維持する見通し、②2026年の春闘もしっかりとした賃上げが実施される可能性、③米国経済、各国の通商政策の影響をめぐる不確実性低下――を挙げた。また、名目の金利水準から物価上昇率や予想インフレ率を差し引き、金融政策の引き締め・緩和度合いの指標となる実質金利は「大幅なマイナス」、「きわめて低い」とされ、追加利上げの選択肢を確保したようにみえる。

チャート:日本の実質金利は今回の利上げ後も、引き続き2%台のマイナス

声明文に追記された「経済・物価の現状と見通し」では、物価見通しについて、高田、田村審議委員の2名が反対を表明したことが分かった。物価見通しについて展望レポートの見通し期間後半(2026年度後半~27年度)には物価目標2%の達成を見込んでいたが、高田氏は「消費者物価は既に概ね2%目標に達する水準にある」との見方を表明。田村審議委員は、2%目標達成につき「見通し期間の半ば以降」と、日銀の予想より、小幅ながら前倒しが適切として、反対したという。

以上を踏まえれば、声明文の内容はタカ派的だったと言えるだろう。しかし、日銀が公表した別紙では、「実質金利は大幅なマイナスが続き、緩和的な金融環境は維持 → 経済活動をしっかりとサポート」と明記。しかも、「経済活動をしっかりサポート」の文字は、赤字で強調されていた。今回の会合では、城内経済財政相が出席した事実を踏まえれば、高市政権が掲げる「責任ある積極財政」、別の表現でいえば「高圧経済政策」と整合的な範囲内での利上げにとどめる方針を示したようにも見える。いわば、「大幅な実質金利マイナス」には、市場に対しては「利上げ余地あり」、政府には「利上げ余地は限定的」との、似て非なるメッセージを送り、双方に配慮したと考えられる。これが仇となり、結果的に「二兎追うものは一兎も得ず」の展開を招き、政策金利発表直後のドル円上昇を促したと言えよう。

植田総裁の会見では、中立金利(景気や物価を熱し過ぎず冷ましもしない名目金利水準)についての発言が注目された。日銀はこれまで、中立金利について「1~2.5%」との推計を示しており、今回の利上げで政策金利が0.75%に引き上げられた結果、中立金利推計値の下限に近付く。今後の利上げ継続を強調する上で、市場では下限引き上げの示唆を与えるとの観測が広がっていた。

もっとも、植田総裁は事前報道の通り、「推計値に相当ばらつきがある」として、中立金利の水準や再推計について言及を避けた。植田総裁が「(中立金利の)推計値の下限にはまだ少し距離がある」と発言し、利上げ路線の継続を示唆したものの、力不足に終わったと言わざるを得ない。

中立金利をめぐる発言が「ハト派的」と判断されたが、植田総裁は会見で、利上げ継続のメッセージを送った。たとえば、食料品価格の減衰や政府の物価高対策などを受け、2026年前半に消費者物価指数(CPI)が総合で2%を下回ると見込みつつ、「基調的な物価は緩やかに上昇し続ける」と予想。基調的なインフレ率とは、賃金と物価が相互に参照しながら上昇するものと位置づけた上で、賃上げが続き基調的インフレ率が物価目標2%達成への確度が高まれば、利上げを行う構えを打ち出した。

チャート:11月全国CPIコア、コアコアともに2カ月連続で3%乗せ

12月1日の講演と同じく、利上げが遅れる場合、大幅利上げのリスクに直面するとも言及。円安の影響については、複数の委員から輸入物価を経路とした国内物価、及び基調的インフレ率の押し上げにつながりかねず、留意が必要との意見を確認したと明かした。今後の利上げについては「毎回の会合で入ってくるデータ次第で判断」とも述べており、全体的に慎重ながら市場の見立てよりタカ派寄りだったと言える。2026年の春闘の賃上げ率や円安次第では、来春の追加利上げが選択肢として浮かぶ。

~~~以上、安田佐和子氏のWRより抜粋~~~

以上、安田さんのレポートの一部をご案内しましたが、個人的には「我々の市場分析や戦略策定において本当に参考になる」と感じております。安田さん、いつもありがとうございます。

さて、短期金融市場(OIS)が現在織り込んでいる政策金利の水準は「2027年末時点で1.50%の水準まで上昇」しています。先月11月後半から、植田総裁や審議委員の講演などで(円安進行による)「物価上振れリスク」を指摘する発言が相次いでいたことから、利上げの最終到達点に対する市場の目線は着実に切り上がってきたように感じています。こう考えると、先週末の国内金利の上昇は金利の先高感を素直に織り込んだ動きといえるでしょう。

一方で「為替市場は日銀の利上げ姿勢をやや過小評価している可能性がある」との見方も少なくはないようです。ただ、これまでも繰り返しご案内しているように『長期的な大局観は“円安”』としている我々には以下の要因を中心に、逆に「過大には評価できない」と考えています。

「円の最大の弱点でもある“低すぎる(マイナスの)実質金利”」

「タイムラグを置いて今後顕現化する(円安に起因する)一段のインフレ」

「赤字が常態化した貿易収支や直接投資・証券投資・デジタル赤字などで顕現化している外貨不足という需給要因」など…

そうはいっても「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を標榜している我々です。したがって、改めて「日銀の利上げに対する姿勢/スタンス」を確認することは極めて重要だと思われます。

そういった意味でも、今週予定されている植田総裁の講演(12/25、@経団連)において、自らの会見後に一段と進行した『円安(円売り)』を牽制するようなタカ派的な発言が飛び出すかどうかに注目したいと考えています。

なお、トレーダム(株)の営業日の都合上、本年は今号が年内最終のweekly reportとなります。来年2026年は1/5からお届けする予定です。本年も拙いレポートをご笑読頂き誠にありがとうございました。 良いお年をお迎えください。

お知らせ:今週もご紹介していますが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2025/12/22

関連記事

ようこそ、トレーダムコミュニティへ!