「行き過ぎた動きには適切に対応」円安への対処 口先から実弾へ移行するか

1987年商品取引会社に入社、市場業務を担当。1996年、シカゴにて商品投資顧問(CTA)のライセンスを取得。

市況サービス担当を経て、1999年より外国為替証拠金取引に携わり、為替ブローキングやIMM(国際通貨先物)市場での取引を経験した。2006年2月にマネーアンドマネー(現・DZHフィナンシャルリサーチ)記者となる。日本テクニカルアナリスト協会検定会員(CTMA2)。日本ファイナンシャルプランナー協会AFP。

マーケット分析

関連するキーワード

相次ぐ円安けん制も口先揃えただけのセリフのよう

本邦金融当局者による円安進行への警戒感を示す発言が相次いでいます。今週初め6月26日、財務省の神田財務官が「足元の動きは急速で一方的」「高い緊張感を持って注視」「行きすぎた動きには適切に対応」と円安けん制の言葉を伝えました。

前週末の海外市場で円安が進み、ドル円は142円台から昨年11月10日以来、7カ月半ぶりの144円台回復をうかがう状態となっていました。松野官房長官からも「行き過ぎた動きに対しては適切に対応」と同様の言葉が聞かれました。

これらの発言効果もあってか、ドル円はいったん143円割れへ下押し。27日、鈴木財務相からも「行き過ぎた動きには適切に対応」との発言が聞かれました。

しかし、同日の海外市場でドル円は結局144円台に乗せ、同大台を維持しつつ28日の東京市場に戻ってきました。すると神田財務官が改めて「行き過ぎた動きがあれば適切に対応」と発言。鈴木財務相も「行き過ぎた動きには適切に対応」と再び口を揃えました。

財務官・官房長官・財務相、つまり政府と為替管轄の財務省が一体で円安の「行き過ぎた動き」へ「適切に対応」する共通認識を示す口先介入を行った格好です。ただ、意向だけでなく実際に発せられた言葉も「行き過ぎた動きには適切に対応」とむしろ揃い過ぎた発言は、かえって形式的で「口先」だけの介入にとどまってしまう印象を与える危惧を高めそうな気もします。

マーケットが関連当局同士の意図のずれを感じて一枚岩になりきっていないとの疑惑を持つ余地を与えないためかもしれません。しかし血の通った感の乏しいセリフを揃えただけのような当局が、日本銀行の金融緩和政策継続による円安進行の思惑を高めているマーケットの円売り攻勢に耐えきれるかどうか心配な面があります。

神田財務官は「為替はファンダメンタルズを反映すべき」とも述べていました。一方でマーケット参加者は欧米ほか海外中銀が相次いで利上げ継続を示唆するなか、緩和を継続する日銀との方向性の差異が為替動向に反映されるなら当然円安と考えやすいでしょう。

次の注目ポイントは昨年介入水準145.90円

神田財務官はこの局面で円安けん制をし始めた当初から特定の為替水準ではなく「為替相場はファンダメンタルズを反映して安定的に推移することが望ましい」として、「過度な変動があった場合」に対応が必要である点に言及していました。しかしマーケット参加者の関心は定性的な判断が難しい「変動の激しさ」より、一定の水準への到達の有無に集まりやすいように思えます。

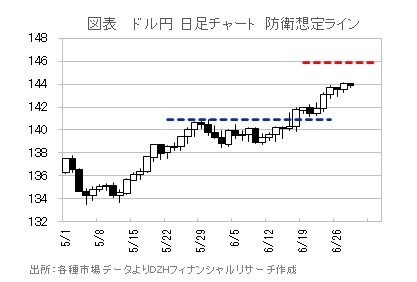

例えば直近ではドル円が昨年の円安局面以来の140円台での推移となった局面で5月30日に財務省・金融庁・日銀が国際金融資本市場に関する3者会合を行ったことで警戒感からいったん上値が抑えられた140.93円が「3者会合ライン」として、その後の為替動向を見守る際に意識されました(図表 青線参照)。

しかし下押しは138円台にとどまり、マーケット参加者は「3者会合ライン」を買い仕掛けで突破。現状の円安推移に至っています。

次のめどは昨年の円安局面で実弾介入を開始した際の水準145.90円ではないかとささやかれています(図表 赤線参照)。昨年のドル円はその後152円手前までオーバーシュート気味に円安となりましたが、3回にわたる介入実施で円売りの勢いが落ち着きました。

現況ではまず145.90円、そこで止まらなければ心理的に大きな節目150.00円、高値(円安水準)更新となる152円乗せ局面が注目のポイントになりそうです。

本記事は2023年6月28日に「いまから投資」に掲載された記事を、許可を得て転載しています。

関連記事

ようこそ、トレーダムコミュニティへ!