「7月FOMC以降の追加利上げ」の有無を見据えて動き出すマーケット

1987年商品取引会社に入社、市場業務を担当。1996年、シカゴにて商品投資顧問(CTA)のライセンスを取得。

市況サービス担当を経て、1999年より外国為替証拠金取引に携わり、為替ブローキングやIMM(国際通貨先物)市場での取引を経験した。2006年2月にマネーアンドマネー(現・DZHフィナンシャルリサーチ)記者となる。日本テクニカルアナリスト協会検定会員(CTMA2)。日本ファイナンシャルプランナー協会AFP。

マーケット分析

「7月FOMC追加利上げ」規定路線で足もとのファンダメンタルズほぼ無視

来週のFOMCでの利上げは足もとのファンダメンタルズの強弱ほぼ無視で規定路線。焦点は9月あるいは11月会合での追加利上げの有無で、織り込みが進んでいない追加利上げ実現となれば米金利上昇がドル相場など為替や米株式マーケットの振れにもつながりそうです。

7月12日、注目の6月米消費者物価指数(CPI)は前月比+0.2%/前年同月比+3.0%と、それぞれマーケット予想の+0.3%/+3.1%を下回りました。米金利の低下とともに全般ドル売りが進行。米10年債利回りは3.84%台まで低下、ドル円は一時138.16円と5月22日以来の安値をつけました。

しかしシカゴ・マーカンタイル取引所(CME)グループがFF金利先物の動向に基づき算出するフェドウォッチ(FedWatch)では、来週25-26日開催の米連邦公開市場委員会(FOMC)における0.25%利上げの織り込み度は上昇を継続。前日11日の93.0%から94.24%へ切り上がりました(図表1)。

26日の金融政策発表での利上げは規定路線で、差し迫った7月FOMCの利上げ予想を覆す材料にならないと判断されたようです。週初17日、7月米ニューヨーク連銀製造業景気指数の結果発表後も、金融マーケットの反応と織り込み度の推移が異なる状態でした。

7月米ニューヨーク連銀製造業景気指数が+1.1と、-3.4程度の結果を見込んでいたマーケット予想に反してプラスになったことが分かると米金利上昇・ドル買いが先行。しかし仕入れ価格と販売価格の指数がともに2020年半ば以来の水準に低下。インフレ圧力の落ち着きが示されました。

マーケットでは米10年債利回りが一時3.83%へ上昇するも結局3.81%付近へ押し戻されて前日よりも低下。為替もドル円が前週末高値139.16円を上回り139.41円まで上昇する場面はあったものの138.60円付近へ反落しました。

一方で利上げ織り込みは前週末の96.72%から97.86%へ上昇。一時は織り込み度が100%に達する場面もありました。

経済指標の結果などファンダメンタルズは7月FOMCの利上げ予想にとって最早大きな問題ではないようです。会合まで残された時間のカウントダウンが淡々と進んでいる状態です。

すでに「7月FOMC以降の追加利上げ」有無が焦点

焦点はすでに9月、あるいは11月以降の会合における追加利上げの有無に移行しているようです。FOMCメンバーは7月会合も含めて0.25%ずつ2回の利上げを予想していますが、マーケットはまだ7月以外の利上げを織り込んでいません。

2023年末のFF金利水準に対するFOMCメンバーの予想平均値は5.6%で、FF金利誘導目標のレンジが現行の5.00-5.25%から5.50-5.75%に引き上がるとの見方。しかしマーケットの織り込み度は9月会合で1割程度、11月会合でも2-3割にとどまったまま。7月会合の0.25%で利上げ打ち止めとなることを想定した動きです。

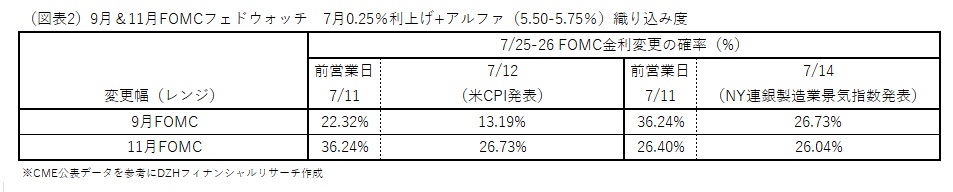

ただ、前述した12日の弱い米CPI後の2回目の追加利上げ織り込み度は9月会合分で22.32%から13.19%へ、11月会合分で36.24%から26.73%へ低下(図表2)。CPIの弱さを反映した部分もあるようです。

17日のニューヨーク連銀製造業景気指数の発表時における反応も9月会合分が36.24%から26.73へ低下。11月会合分は26.40%から26.04%へ小幅ながら低下と反応は鈍かったものの、やはり仕入れ価格と販売価格の指数低下を反映しているように見えます。

織り込み度は不十分なもののファンダメンタルズに反応し始めている9月や11月FOMCなど「7月FOMC以降の追加利上げ」に対するマーケット予想が今後の米金利やドル相場、米株の行方を握る鍵になりつつあります。まだFOMC予想を織り込みきっていない9月や11月の追加利上げを織り込む動きが進むのであれば、いったん強まった利上げ休止観測が覆されて米金利が4%台、ドル円が一時145円台を回復したように、利上げ打ち止めの思惑で落ち着きつつあるここもとのマーケットが巻き戻しを強いられる場面が再現されることになるでしょう。

本記事は2023年7月19日に「いまから投資」に掲載された記事を、許可を得て転載しています。

関連記事

ようこそ、トレーダムコミュニティへ!