Weekly Report(1/22):「ドル円、日銀金融政策決定会合と米GDP次第で150円乗せが視野」

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で商業活動、都市開発、カルチャーなど現地ならではの情報も配信。2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。NHK「日曜討論」、テレビ東京「モーニング・サテライトなどのTV番組に出演し、日経CNBCやラジオNIKKEIではコメンテーターを務める。その他、メディアでコラムも執筆中。

マーケット分析

トレーダムソリューション会員限定コンテンツです。

―Executive Summary―

- ドル円の変動幅は1月15日週に3.96円と、1月8日週の2.99円を上回った。週間ベースでは、3週続伸。2023年末の終値が140.98円だったところ、わずか約2週間で約8円も急騰した。ウォラー米連邦準備制度理事会(FRB)理事が早急の利下げをけん制したほか、米12月小売売上高など米指標が市場予想を上回り、ドル円の上昇に寄与。米1月ミシガン大学消費者信頼感指数・速報値が2021年7月以来の高水準を示すと、19日に一時148.80円と2023年11月下旬以来の高値をつけた。

- ウォラー理事を始め、Fed高官は前週、3月の米利下げ期待に冷や水を浴びせたが、主に理由は①米CPIの住宅を除くコア・サービスの鈍化一服、②米英による親イランのイエメン反政府武装組織フーシ派への軍事行動、それに伴う供給網の混乱とインフレ圧力、③米議会のつなぎ予算成立に盛り込まれた780億ドルの優遇措置を通じたインフレ再燃懸念--の3つが挙げられよう。

- 3月19-20日開催の米連邦公開市場委員会(FOMC)で3月利下げの可能性が低下しても、量的引き締め(QT)の縮小・停止の議論開始が意識される。2023年12月のFOMC議事要旨で議論開始の必要性が指摘されていたほか、ダラス連銀総裁も1月7日に、QT縮小の議論に着手すべきと主張していた。

- また、リバース・レポ金利はFF金利誘導目標の下限とされるが(超過準備預金金利が上限)取引残高の減少を受け、2019年のように金利が急伸するリスクがある。リバース・レポの取引残高減少は過剰流動性の吸収を示唆する点にも、留意すべきだ。米財務省が米国債を増発するなか、QTの打撃もあって、民間資金が米国債を買い支えられるか疑問も残るほか、準備預金の残高減少にもつながりかねない。こうした流れを止める上で、FedはQTの縮小・停止の議論を開始するのではないか。米銀で不良債権が増加しているだけに、金融不安を回避する上で、米金利上昇の抑制に努める必要もありそうだ。

- 今週は1月23日に日銀金融政策決定会合の結果発表、24日に米1月総合PMI速報値、25日に欧州中央銀行(ECB)の理事会と米Q4実質GDP成長率・速報値、26日に米12月PCE価格指数などを予定する。一方で、20日からブラック期間入りするため、Fed高官による金融政策についての発言が控えられる。

- 日銀の金融政策決定会合は、植田氏が総裁に就任した2023年4月以降、ドル円の上昇イベントと化し、終値ベースで平均1.74円上昇してきた。足元、12月全国消費者物価指数(CPI)の伸びが鈍化し、1月展望レポートの2024年度物価見通しも下方修正される見通しで、今回もドル円の上昇につながりうる。米12月小売売上高もあって、米2023年Q4実質GDP成長率・速報値の強含みも、ドル円を押し上げそうだ。何より、テクニカルでは三役好転が成立したほか、21日移動平均線が200日移動平均線を上回りゴールデン・クロスが形成されるなど、地合いの強さを示す。

- 以上の観点から、上値の目途は心理的節目の150円、下値は50日移動平均線と一目均衡表の転換線が近い146円を見込む。ただし、中期的にはFedのQT縮小観測がドル円の上値を抑えうる。

目次

1.前週の為替相場の振り返り=ドル円、3月の米利下げ期待後退で149円に接近

【1/15~19のドル円レンジ:144.84~148.80円】

(前週の総括)

ドル円の変動幅は1月15日週に3.96円と、1月8日週の2.99円を上回った。週間ベースでは、3週続伸。2023年末の終値が140.98円だったところ、わずか約2週間で約8円も急騰した。1月15日に本邦2年債利回りが2023年7月以来のマイナスに転じるなど、早期のマイナス金利解除期待が後退するなか、ドル買い・円売りの流れが続いた。1月16日には、タカ派とされるウォラー米連邦準備制度理事会(FRB)理事が、年内利下げを視野に入れつつ早急の利下げをけん制したため、ドル円を押し上げた。

さらに、米12月小売売上高が市場予想を上回ると(市場予想:前月比0.4%増、結果:同0.6%増)、上値を拡大し、一時147.31円をつけた。その後も上昇の流れは止まらず。ブルームバーグがエコノミスト調査結果として、マイナス金利解除予想が4月に収斂しつつあるとの報道も、ドル買い・円売りを後押しした。加えて、本邦2023年11月機械受注や同12月全国消費者物価指数の鈍化もあり、東京時間に一時148.80円と2023年11月28日以来の高値を更新。米1月ミシガン大学消費者信頼感指数・速報値が2021年7月以来の高水準だったものの、1年先インフレ期待が低下したため、148円前半で週を終えた。

チャート:ドル円の2023年11月以降の日足、2023年11月高値と同年12月安値の61.8%戻しを達成し上値拡大

(出所:TradingView)

2.為替見通し=ドル円、日銀金融政策決定会合と米GDP次第で150円乗せが視野

【1月22~26日の為替予想レンジ:146.00~150.00円】

―ウォラーFRB理事を始め、Fed高官が3月利下げ期待をけん制した理由とは

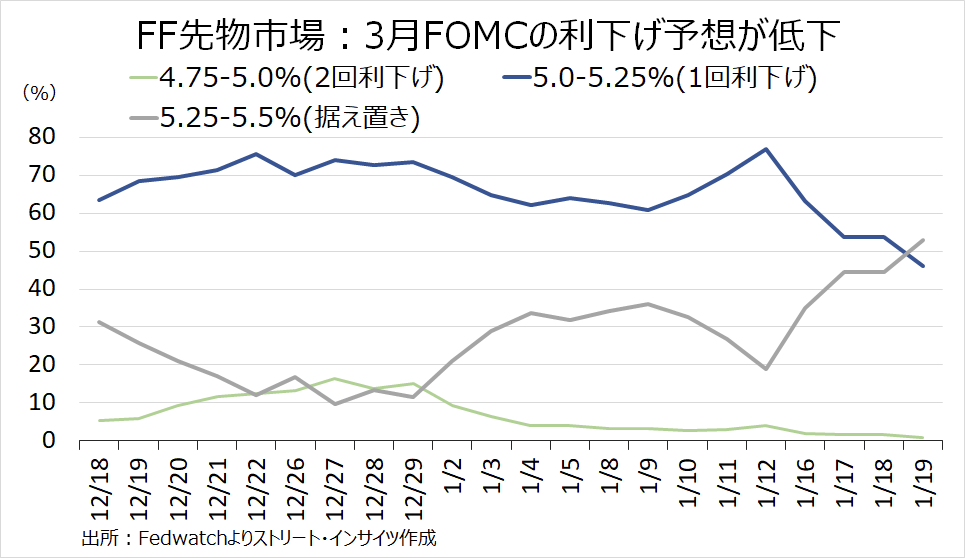

FF先物市場では1月19日、3月19~20日開催の米連邦公開市場委員会(FOMC)の利下げ織り込み度が46.2%と、1月12日の米12月生産者物価指数(CPI)後の3月利下げ織り込み度の76.9%から急低下した。ウォラーFRB理事の早期利下げ期待へのけん制を始め、サンフランシスコ連銀総裁の利下げが近いとの考えは「時期尚早」との発言、市場予想を上回る米12月小売売上高、2021年7月以来の高水準だった米1月ミシガン大学消費者信頼感指数・速報値に反応した格好。また、利下げ開始予想が5月に後ろ倒しされた結果、年内の利下げ回数も従来の6回→5回へ減少した。

チャート:3月利下げ織り込み度は、1月19日時点で46.2%へ低下

関連記事

ようこそ、トレーダムコミュニティへ!