Weekly Report(12/4):折にふれて速度調整を交えつつも、中期下落トレンドは今後本格化へ

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短期:「下落トレンド」への反転が本格化。但し速度調整的反発に要注意

●中期:『中期的天井 & 長期的Wトップ』の形成を確認。下落トレンドは本格化へ

先週は「寄付149.43:146.65~149.67:終値146.82(前週比▲2.64円の円高)」となり、

週足(後掲➋参照)では3週連続での陰線を形成した。因みに、3週連続陰線となるのは

本年2/27週~3/20週の4週連続以来9カ月ぶりである上、先週の陰線における実体の

長さは2.61円に達し、7/10週の3.36円に次ぐ今年2番目の長大陰線となっている。

また、先週の終値は2020年6月以降「終値ベースでのトレンド判断の重要な分岐点」と

なってきた「21週MAとほぼ面合わせ」の恰好(正確には僅かに下回った)となっており、

今週以降も緩やかに上昇する『21週MAは強力な上値抵抗線に転化する』と見られる。

なお、3週前2.72円⇒2週前2.85円と再び拡大基調に転じていた週間レンジは、先週も

3.02円と予想通り高水準を維持。当面は比較的高めの市場変動幅を想定している。

ここ数週指摘してきた通り、日足(後掲➊参照)で<21MAを終値で明確に下回ったことに

より、下落が加速し中期的ピークアウトに繋がる可能性が高まる>状況が大幅に進展。

下値トライの動きは週初から加速し、週央11/29には、先週の下値メドと想定していた

1)147.15(前週の安値)突破しただけでなく、2)146.55(日足の上昇トレンドライン)にも肉薄。

但し、その水準では連日続いた急落への反動等から速度調整的な反発も見られている。

しかし、週末は再び146円台に軟化しており下落トレンドへの転換を強く印象付けた。

結果として、先週ご案内した通り「週足での『首吊り線』が上昇局面で出現したことに

よって、中長期的な下降トレンドへの転換」が明確に示唆されたと言えよう。

以下では『短期・中期・長期の方向性』について各時間軸チャートによるテクニカルな

視点を中心にご案内。(今号の分析は2023/12/1のNY市場終値をベースに実施)

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

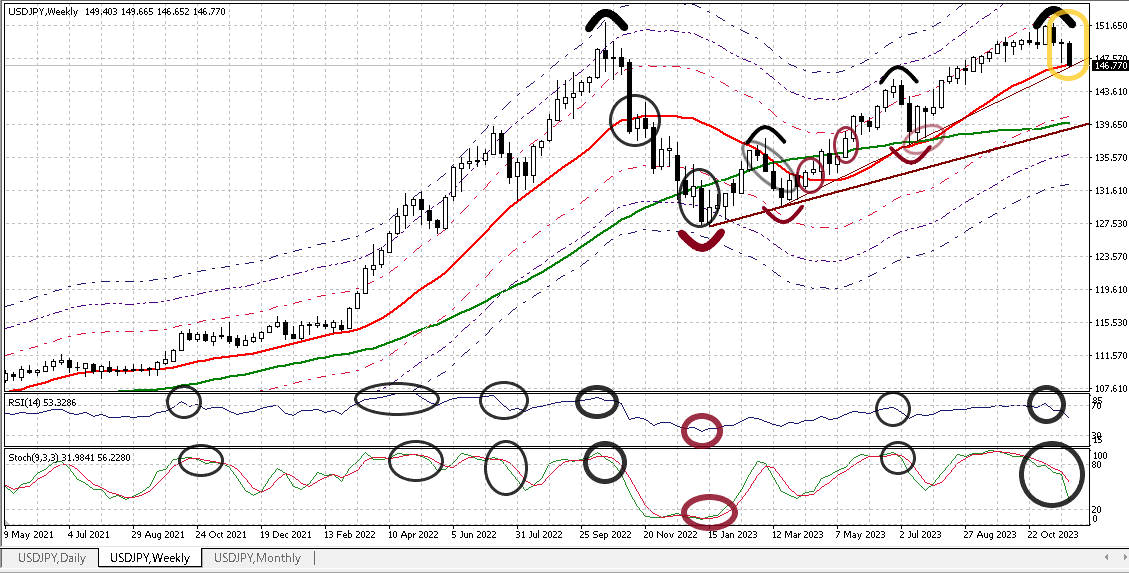

➊日足チャート:「21MA±4.32%のバンド」、「52MA & 200MA」、RSIを付記

短期(1週間~1か月弱)の方向性:下落トレンドへの転換確認も、速度調整的反発に要注意

◆過去数週間指摘している通り、我々は「上昇トレンドの終息・下落トレンドへの転換」は

確認されたものと認識

⇒本年3月下旬から52MAとほぼ同じ傾きで続いている上昇トレンドラインに対し、先週末の

終値はほぼ面合わせしてきており、今後横バイの推移となるだけでも下抜けは明確となる

⇒更に、今週は21MAと52MAのデッドクロスが濃厚(図上部右端のグレーの〇部分:上記も)

●本年1/16(127.22)から11/13(151.92)までの上昇相場は図中にナンバリングした5波動で

形成されていると捉えられ、#1~2・#3~4に2回調整(下落)局面を迎えている。 前者は

「緑の200MAでピークアウト(反落):下落幅8.27円」、後者は「同200MAでボトムアウト

(底打ち/反発):下落幅7.84円」と共に200MAが重要なポイントになっていた。両者の下落

幅が概ね8円(平均8.05円)だったことから、『151.92-8.05=143.87』を下値メドとして

『144円近辺は絶好の押し目買い水準』と捉える向きも多かろう。ただし、前2回の下値を

結んだ上昇トレンドラインを今回は下回ることがほぼ確実な上に、既述200MAに着目すれば

今回も少なくとも200MA(142.09@12/1)に向け下落する可能性の方が高いと考えられる

●こうした地合いを受け、今週も引き続き『下値トライが加速する局面』が見られよう

◇ただし、足許の下落ペースは急速(過ぎる)との捉え方もでき、RSIやストキャスティクス

の状況にもその兆候が見て取れる(下段2つの図右端の薄いエンジの〇部分参照)

=>共に反発を警戒すべき水準に近づきつつあり、速度調整的な一時的反発は充分ありえる

>>>想定レンジ=今週:144.00~148.75 、今後1ヶ月:142.50~149.10 =

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSIを付記

中期(1か月~半年程度)の方向性:長期的ダブルトップの確認から下落トレンドが本格化

●年初来高値更新後の3週前の大陰線・2週前の『首吊り線』に続き、3週連続となった

先週の大陰線によって『(中期的)下落トレンドは既に開始していた可能性が高い』

>>>チャートからも『2022/10/17週と2023/11/13週で長期的Wトップ形成』が窺え、

昨今指摘し続けてきた『中期的天井 & 長期的Wトップの形成』確認がかなり明確に

>>>➊と同様に注目すべきは『①1/16週から11/13週までの上昇相場は[5波動で形成]』

・『②[週足21MA]が[日足200MA]と同様に重要な役割を担っている』という点

⇒①エリオット波動理論に則れば、既述の長期的Wトップ形成により上昇相場は既に終了

=>『1/16(127.22)~11/13(151.92):上昇幅24.70円』と捉えた下値メド設定が妥当

⇒②最初の調整局面では[21MAが上値を抑え]、次では[21MAが下値をしっかりと支持]

⇒②今週以降は21MAより低水準での推移となり『21MAは強力な上値抵抗線に転化』する

>>>➊とは異なり『RSI・ストキャスティクスには依然低下余地が残存』している

>>> 今後6か月間の想定レンジ = 137.10~150.15 ⇒ 136.65~149.10 =

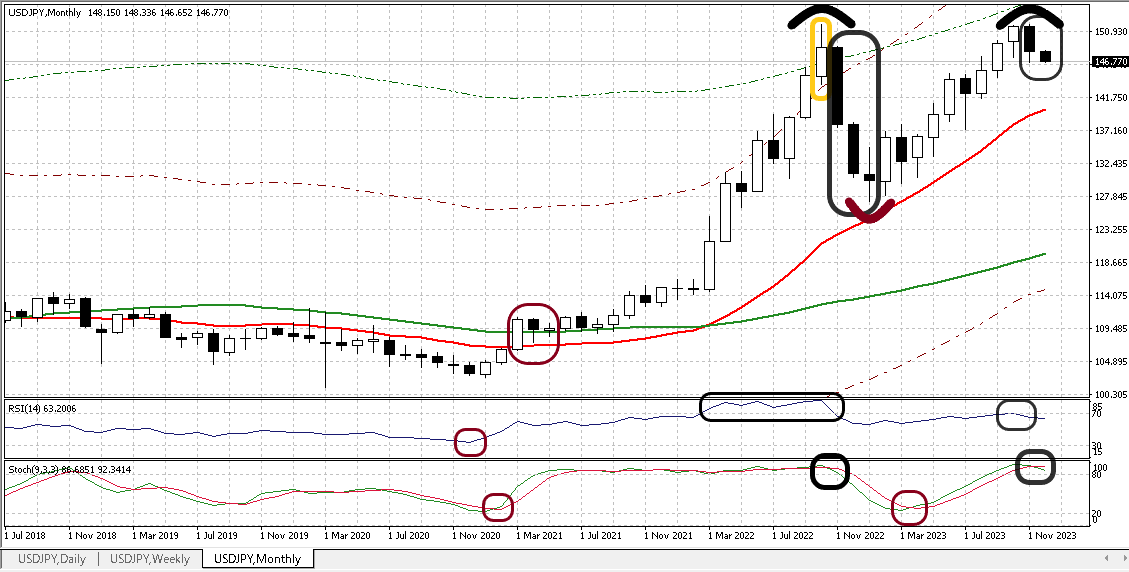

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドの再開は中期的下落の終了後

◎今回は期間を過去5年半程度に通常よりも短縮し、重要なポイントを拡大表示。

過去1年超のWトップ形成やRSI・ストキャスティクスの水準、強調点などを拡大して表示

◆想定通り11月は本年3月以来の大幅な陰線を形成し、既述のWトップ形成を確認。

現状では今月も下落基調にあり、このまま陰線となれば『2022年11月~2023年1月』

を除き、2021年1月以降で初めての2カ月連続陰線(下落)を形成することとなる

>>>これまでも主張してきた通り、我々は「超長期上昇トレンドが本格化する前に

『中期的下落トレンドに入る』可能性が依然残存」をメインシナリオとして維持

●繰り返しとなるが、その根拠は主に以下の3点(チャートは2018年7月からの推移)

<=2022年10月は「20MA+18%と60MA+30%を同時に上回る」という過去35年以上

経験したことのない「異常な(上昇の)過熱状態」にあった(金色の太枠部分)

<=一時85超まで過熱したRSIは70.1まで再上昇したが直近63.2まで低下中

=>超異常状態からの反落だけに(少なくとも)20MA突破に向けた軟化/下落を見込む

<現在140.07近辺の[20MA]は仮にUSD円が横ばいでも来月も0.8円超上昇の予定>

◎ただ、その動きも2024年中には底打ちし(超長期トレンドである)「USD高円安」方向

へと徐々に反転してゆく可能性が高いのではないかと想定している

>>> 今後1年間の想定レンジ = 132.60~153.00 ⇒ 132.60~153.00 =

<ファンダメンタルズ分析判断>

◇先週の米国経済指標は全体的に強弱混在(マチマチ)だったと思われるものの、金融市場全般

では数値の良し悪しに拘らず「景気減速⇒早期利下げ期待」が圧倒的に全市場を席巻した。

また、12/12~13にFOMCを控えたFRB高官の発言(タカ/ハト混在)も相次いだが、こちらも

経済指標と同様にタカ派/ハト派のバイアスに拘らず「景気減速⇒早期利下げ」に対する評価

が圧倒的に高まる状況。特にタカ派の一角と目されていたウォラー理事の「利下げの可能性を

示唆」する発言や、週末のパウエル議長の「利上げ余地を確保しつつ、利上げの過不足リスク

について“より均衡した”」との発言が既述の『景気減速⇒早期利下げ期待』を高めた模様。

こうした状況から、当然、米国債利回りは長短の期間を問わず急低下。特に、政策金利見通し

を反映しやすい短期ゾーンを中心に金利の急低下が目立った。因みにFF(政策金利)先物市場

では、12月1日時点で「2024年3月の利下げ転換の織込み度が55%と過半数を超えたうえ、

2024年の利下げ回数は従来の4回から5回との予想へと大きく傾斜」している。

□この状況を好感し「リスク選好」機運が一段と高まった株式市場は引き続き堅調を維持。

NYダウやS&P500指数が年初来高値を更新するなど、まさに我が世の春を謳歌している。

■一方、米金利の大幅低下を受けてUSDインデックスは週末にかけて下げ足を加速、USD円も

9月半ば以来となる146円台半ばへ下落(今週は米金利との連動性が急激に高まった)。

■11月から指摘している通り<①『FRBのタカ派的な金融政策の継続観測』のベースになって

いた堅調な米国経済と根強いインフレの継続(⇒米金利/USDインデックスの高止まり) と、

② FRBが比較的早期に利下げに転換するとの期待(米国債利回りのピークアウト観測)を背景

とした『リスク選好機運』(11月だけで米S&P500は8.9%上昇)が共存を継続できるはずも

なく「このロジックの歪みは早晩修正される」こととなろう>に方向性が見え始めた。

当初想定通り、①がシュリンクし始める格好で修正が始まったと言えよう。

◆【短期~中期的視座】「USD/円相場の上昇」に対するサポート要因(影響が減退傾向)

◇当初想定よりはるかに強い米国の「インフレ高止まり」観測(かなり怪しくなってきた…)

⇒「Higher & Longer」=米金利がより長期間かつ高水準にとどまるという観測

>>『タカ派なFRB VSハト派な日銀の明白なコントラスト』の再強調

⇔ 今後は「欧米のタカ派色希薄化の一方、日銀はハト派色後退」が漸進してゆくはず

〇依然として高水準を維持する「日米実質金利差ならびに日米短期金利差」の更なる?

拡大観測とそれに伴う円キャリートレード復活/活発化に対する期待

⇔「欧米の利上げ打ち止め」並びに「日銀の金融政策正常化への漸進」というかつての

「逆行する(金融政策の)方向性」の反転が視野に入りつつある中、このロジックもそろそろ

賞味期限切れとなってきた

>>但し、長期的には折に触れて注目される要因(特に市場の変動率が低い場合)

■【中期~長期的視座】先行きの「USD/円相場の下落」を示唆する要因

●米銀行セクター不安から顕現化した“信用逼迫”への懸念は燻り続ける公算大

>>>過去1年半超にわたる利上げの累積効果による景気鈍化は今後本格化へ

⇒米銀の貸出態度は現在加速的に厳格化しており、実際の貸出も昨年11月に

つけたピーク(前年比13.5%増)から、足許では伸びが大幅に低下中

⇒おそらく本年末には前年比ゼロもしくはマイナス圏に陥るとみられている

>>>2023年通年での米企業倒産件数はリーマンショック後で最高に達するとの予想も

●コロナ禍の期間中に発生した家計の過剰貯蓄(銀行預金)が現在急減している問題

>>>個人の消費性向が高いとされる米国でも、足元における大幅な預金減少は極めて稀

⇒現在のペースで取り崩されていけば、年末には底をつき、家計の消費ペースはその後

大幅にスローダウンする可能性が高い(=その急減・枯渇は来年に向けた一大リスク要因)

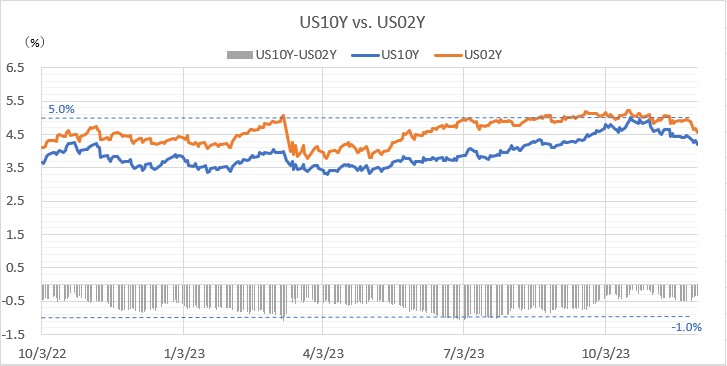

●米債券市場において『逆イールド』が示唆する景気後退リスクは依然として払拭されず

>>>米債券市場での将来の景気後退を示唆する『逆イールド』は依然として残存

>>>『逆イールド』幅は今年3月の最大値(▲1.08%)を7月に僅かに更新(=▲1.09%)

>>>その後、一旦縮小のトレンドに入ったと思われたが、拡大と縮小を交互

に繰り返す展開が続き、解消に向かう明確な気配は未確認だった。

⇒既述の「Higher & Longer」認識の浸透に伴い、9月下旬以降縮小が加速

⇒3月には「年後半には利下げ」観測から『2年急低下⇔10年緩やかな低下』の

解消経路(パス)だったが、9月下旬以降は『2年横ばい⇔10年急上昇』のパスが機能

⇒この長短金利の跛行的な動きが加速したことによって逆イールドは急速に縮小し、

10月第4週にはその幅を▲0.27%と3月下旬の縮小時(▲0.39%)を更新した

⇒ただし、過去4週は「10年債利回りの急低下(⇔2年債利回りの高止まり)」から

「逆イールドは再度拡大傾向」へ状況悪化も、直近は再び縮小傾向へ復帰

⇒足許は我々の想定に近い形で米国のファンダメンタルズが進展し始めており、昨今の

国際情勢の悪化も加わり米景気後退が視野に入るため、再び今年3月のパスに回帰する

というルートが復活する可能性も高まってきた

<<<以下は直近3カ月分の拡大版>>>

●【日本】現在の『異次元の金融緩和』に追加的(=深堀りの)余地は皆無

>>>「現在の緩和的な金融環境の維持」は政策金利の追加的引き下げを意味しない

>>>今後の日銀金融政策の選択肢は「現状維持」or「正常化」しか残されていない

>>>いずれにせよ低下余地は無く金利の変化としては「長期的に上昇」の可能性高し

(生保など機関投資家が長期投資対象として充分魅力的な水準に上昇するまで)

>>>欧米の利上げが終了すれば、自ずと内外金利差は縮小へ向かう (円の買戻しへ)

□【数年単位の超長期的視座】超長期的に「USD/円相場の上昇」をサポートする要因

①日本の貿易(国際)収支構造の反転(≒貿易赤字の常態化)

>>>TRADOM内コンテンツ「為替の歴史」&「月足チャート」もご参照ください

②2005~2007年当時の円キャリートレードが復活する可能性(環境)の高まり

>>>潤沢で安定した内外金利差(日銀の「金融政策正常化」VS「米国の金融緩和」が

今後仮に進んだとしても日本の潜在成長率の低さを考慮すれば政策金利差は必ず存続)

>>>今後増加が見込まれる対外直接投資や「個人や機関投資家による海外証券投資」

⇒「(超)低成長・低金利環境にある日本」から「圧倒的な比較優位を持つ海外」へと

本邦の企業や(個人・機関)投資家の資金がシフトするのは自明の理(≒必定)

←特に今後国策として『“貯蓄”から“投資”へ』を本格化させるのならなおのこと

◇上記①・②から明らかになるのは「本邦の『外貨不足』という需給動向」

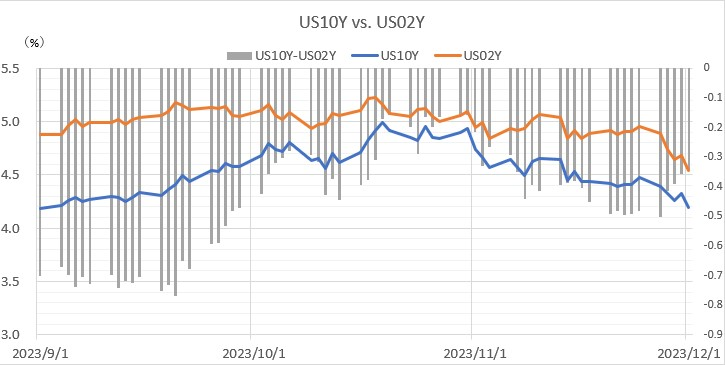

繰り返しになって大変恐縮ですが、先週は米金利の急低下によって金融資本市場は大きく

変動しました。本邦の投資家にとっても概ね良好な変化ではありましたが、外貨建ての

資産が増加傾向にある中、為替の「円高反転」の機運は悩ましいところです。

さて、先週の「大きな変動の象徴」ともいえる米2年国債利回りは先週末時点で4.54%と

6月上旬以来の水準まで低下しました。既述したFF(政策金利)先物市場では『2024年末の

FF金利は3.99%』と、9月のFOMCで示された予想中央値を1%超も下回る水準まで利下げが

進むことが織り込まれています。

こうした金利低下のきっかけとなったのは、11/28のウォラーFRB理事の講演と週末12/1の

パウエル議長の講演でした。いずれも、“早期の”利下げに関し具体的な発言があったわけ

ではありませんが、パウエル議長については『利下げ転換を議論するのは時期尚早』と早期

利下げ観測を明確に否定していたにも拘わらず、市場では債券買いが加速しました。

株式市場もこの金利低下(期待)が好感され続伸。米経済のソフトランディング期待の高まり

からテクノロジーセクター以外にも買いが拡がり、NYダウについては年初来の高値を更新し

2022年初頭に付けた最高値まであと1.5%の水準まで上昇しています。

こうした市場の利下げ期待やソフトランディング期待が、本当に実体経済に見合ったものか

どうかを今週発表予定のサービス業PMIや米雇用関連指標で点検することになるでしょう。

サービス業PMI・雇用関連指標ともに、強すぎるとインフレ圧力が収まらず利下げが遠のく

ことになり、逆に弱すぎると景気後退懸念につながる恐れが高まります。

このところ再三にわたり指摘してきましたが現在金融市場を席巻している(良いとこ取りに

過ぎる)「米国経済のソフトランディングシナリオ」が実現するためには、かなりのナロー

パス(狭い経路)をくぐりぬける必要があると思われます。

先週もご案内の通り、「米景気のソフトランディングに期待する(足許絶好調の)株式相場は

『臨界点にかなりかなり接近している』と我々は判断しています。また、現状から導かれる

結論として、『米国は景気後退(に近い状況)に陥る可能性が高い』と判断しているのです。

来週開催予定のFOMCへの影響が大きいとされる地区連銀報告(ベージュブック)においても

『米景気の減速は明らか』だったと我々は認識しています。景況判断の総評については、

「経済活動は前回から鈍化した」と明記されていましたし、12地区連銀のうち2地区連銀は

「横ばいから、わずかな低下」、6地区連銀は「小幅鈍化」が報告されていました。

また、「家具や家電製品といった耐久消費財や、一般消費財の売上高が総じて減少した」と

説明されており、10月の米個人消費支出の減速(鈍化)と整合的だったと考えられます。

また、既述の様々な要因が複合的に作用することで米経済は今後一段と減速懸念を強めるもの

と思われ、市場金利の更なる低下を通じてUSD/円の下落要因も増える可能性が高まります。

但し、テクニカル分析でも触れた通り、足許の下落ペースは急速(過ぎる)との捉え方もでき

ますし、RSIやストキャスティクスなどの状況にもその兆候が徐々に現れ始めています。

下落トレンドが本格化する中においても、速度調整的かつ一時的な反発は充分ありえます。

その点にも注意しながら、年末にかけて荒れそうな円相場に対峙する必要がありそうです。

お知らせ:米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに

短期を中心とした見通しについては、GFIT為替アンバサダーでもある安田佐和子氏の

レポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMサイト内で、是非ご参照下さい。

関連記事

ようこそ、トレーダムコミュニティへ!