Weekly Report(1/5)短期的に上昇と下落の双方の圧力が拮抗も、長期的上昇トレンドには変化なし

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

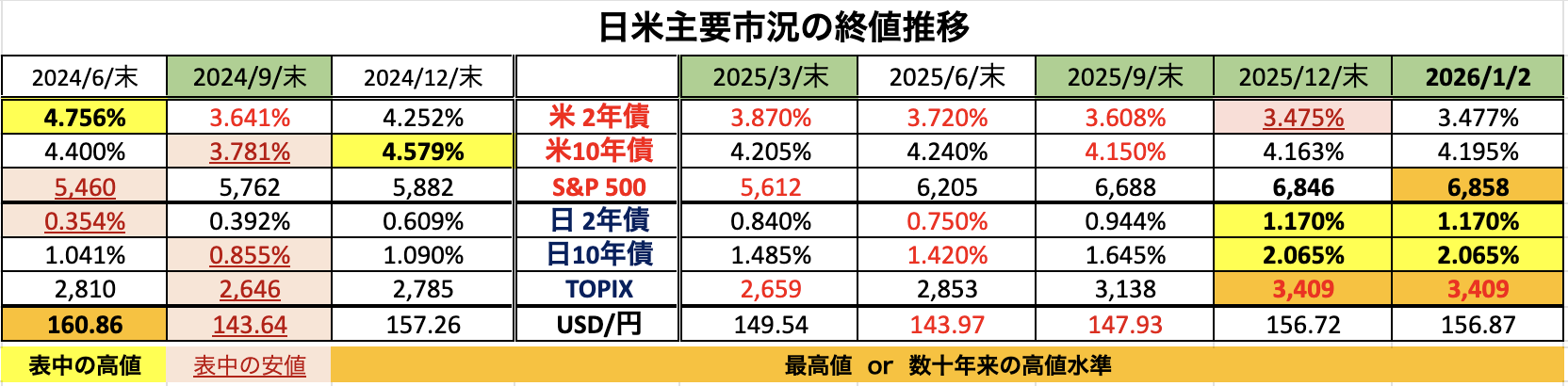

マーケット分析

謹賀新年。 本年も何卒宜しくお願い申し上げます。

さて、まずはTRADOM 市場分析チームからご報告致します。

新年早々誠に恐縮ではございますが、筆者吉岡が週末から体調を崩し、原稿の執筆が叶わない状態です。このため、今号につきましては「1/3午前に作成されたテクニカル分析の一部をそのまま掲載」した上で、残りの部分は吉岡から聞き取りを実施したものをコンパクトにまとめる形式でご案内致します。事情ご賢察の上、ご了解いただきますよう何卒宜しくお願い申し上げます。

<テクニカル分析判断>

●短・中期:次なる「上昇トレンドの本格化」に向け、当面「エネルギー充填ステージ」入り?

■12/22週:「寄付157.68:155.55~157.71:終値156.54、前週比▲1.17円の円高)」

◆前週末にRSIが再び70を超過するなど、短期的な「上昇の過熱」が観測されたため反落。3週ぶりに比較的長めの陰線(前週末比▲1.17円の円高)となった

◇しかし、週末には反発し比較的長めの下ヒゲを形成。陰線とはなったものの、一方で「根強い押し目買い圧力」を確認することとなった

●クリスマス週だったこともあり週間変動幅は2.16円と前12/15週の3.39円から大きく縮小した

□12/29週:「寄付156.51:155.73~156.99:終値156.87、前週比+0.33円の円安)」

□上昇を続ける21週MAの後押しもあり、12/22週の陰線から小幅ながらも陽線に転換。既述の通り、元旦休場を挟む薄商いの中でも押し目買い圧力は根強かったものの、更に上値をトライして行くほどの勢いはなかった

●この結果、週間変動幅は1.26円と大きく縮小した前12/22週の2.16円から更に縮小した

上掲チャートのポイント

- 10月以降の中心レンジは、9月までの「21週MA~同+2.16%」から「21週MA+2.16%~同+4.32%」へと大きく上方シフトし、今後も21週MA並びに緩やかな上昇チャネル(上辺)は着実に上昇していく見通し。これに伴い中心レンジもまた着実に上方へのシフトを継続中

- ただし、上記の21週MA+4.32%並びに上昇チャネル(上辺)は上値抵抗線として機能しており、11/17週や12/15週のように一気にこれらの水準を突破することもまた難しそうだ

- 一方で、「上昇トレンド本格化再開」確認後の押し目買い圧力も相応に根強いと考えられる

⇒依然として『上昇トレンドは堅固』であることに著変はないものの、折に触れて自律調整的展開を交えることにより上昇ペースは秩序あるものとなってゆこう

◇上図:既述の週足と同様「12/22週前半の下値トライも、根強い押し目買い圧力によって21日MAで底打ち/反転上昇に転換」・「翌12/29週にも売り先行ながらも21日MAで反発に転じ、緩やかかつ着実に失地回復を継続。上昇トレンドの堅固さを示唆

<⇔>

◆ただし、ここ4週は「ほぼ横ばいとなってきた21日MAを挟んでの推移」とも言え、少なくとも短期時間軸においては「上昇のモメンタムに翳り」の兆候もあった

=>本年6-7月の「①21週MA~同+2.16%レンジ」は21日MAのサポートラインを終値で維持できず「②21日MA近辺での保合い」が約2か月続いた。4週前の想定通り「21日MAは弱含みから横ばいに転じて」きたこともあり、「①→②」へのシフトと同様に(今後)「①’→②’(21日MA 近辺での保合い)」へ移行する展開も考えられる(既にそうなった?)

=>仮に、②’(21日MA 近辺での保合い)へ移行したとしても「中長期上昇トレンド」が崩れるわけではなく、一時的に下落圧力が高まる場合でも「52日MA」が『一定のサポート水準として機能』しよう

以上より<今週のテクニカル分析の結論>は以下の通り

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

◇特に、週足では「13週連続で21週MA+2.16%を下限として」上値模索を志向する地合いの強さを維持しており、全ての時間軸で取引の中心レンジは着実に上方へシフトしている

<⇔>

◆一方、(11月下旬までの「21日MA+2.16%」や)「21週MA+4.32%」の水準は強い上値抵抗として機能しており、RSIが「瞬間的に70を超過」するなど時折「(上昇の)過熱感」が感じられることがある

⇒依然として『中長期的上昇トレンドは堅固』であることに著変はないものの、折に触れて自律調整的展開を交えることにより上昇ペースは秩序あるものとなってゆこう

⇒こうした状況下、仮に上昇後の調整的展開へ移行するとしても「変化の速い21日MA近辺での保合い」に止まる可能性が高いのではないか

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目【2026/1/5~2026/1/16の期間】

- 162.00円=21週MA+6.24%

- 160.98円=21週MA+5.55%

- 160.08円=21週MA+4.95%

- ☆158.16円=21週MA+3.69%☆

- ☆155.82円=21週MA+2.16%☆

- 155.37円=21週MA+1.86%

- 154.38円=21週MA+1.23%

- 153.57円=21週MA+0.69%

- 152.52円=21週MA

>>>上記4(上方)と5(下方)が「抜けると加速する」と思われる水準

~以下では「吉岡から聞き取ったコメントのポイントのみ記載」。『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2026/1/2のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:次なる上昇にむけ当面は強保合い継続か

〇上図は直上掲載分の期間を18ヶ月に延長したもの(書込み無し)。解説コメントについては既掲のものをご参照下さい

>>> 想定レンジ=2026/1/16まで:154.50~161.10、今後1ヶ月:152.55~162.90=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上昇トレンドに著変ないが当面は強含み保合い

◇上図は冒頭掲載分の期間を3.5年に拡大したもの(書込み無し)。解説コメントについては既掲のものをご参照下さい

>>>今後6か月間の想定レンジ = 147.30~165.00⇒ 147.30~165.00=

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた 20ヶ月MA を10月の終値で明確に上抜けたのに続き、11月には昨夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明。続く12月も想定通り「4連続陽線」となった

◆ただし、長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かりつつあり、短期的な自律調整にいつ入っても不思議はない。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~166.20 ⇒ 147.30~168.90 =

<ファンダメンタルズ分析判断>

□先週の日米金融市場の変化(下表右端):米追加利下げ観測優勢も市場金利下げ渋り

◆米国:総じて良好な経済指標に金利は下げ渋り⇒株価は小じっかり

◆日本:追加利上げ実施後も金利の上昇進み、株価は弱含み

◆USD円:米金利強含みに伴い、USD指数は堅調・USD円は大幅続伸

◎前半のテクニカル分析でも指摘の通り、<(超)長期=> 中期=> 短期の時間軸順に「堅固な上昇トレンドが継続中」であることを示唆

⇒昨年末同様、『長期的な大局観は“円安(≠USD高)”』との認識に著変なし

□円安をもたらす主たる要因

●円の最大の弱点でもある“低すぎる(マイナスの)実質金利”

●タイムラグを置いて今後顕現化 (円安に起因)する一段のインフレ

●「(エネルギーなどの資源・食料の自給率の低さに起因して)赤字が常態化した貿易収支や直接投資・証券投資・デジタル赤字などで顕現化している外貨不足という需給要因」など…

=>実質実効円レートは遂に変動相場制以降の最安値を更新

<⇔>

一方で、年末時点の国内系運用機関の「2026年のUSD円見通し」はほぼ「円高USD安」に収斂

⇒2025年と同様に「日米の金融政策の方向性の違い(日:利上げvs米:利下げ)」を主因に

=>2025年もこのロジックでの予想だったが、その結果は「ほぼ変わらず(他の主要通貨に対しUSDも円も同程度に安かったため)」

=>逆に、継続的利下げを断行した対欧州通貨では史上最安値を更新

また「為替市場は日銀の利上げ姿勢をやや過小評価している可能性がある」との見方も

⇔『長期的な大局観は“円(≠USD高)安”』としている我々には、既述の円安要因を中心に、逆に「過大には評価できない」:このシナリオ(ロジック)に潜むリスク

●「緩和的な金融環境と財政拡大を背景に2026年も(米国)株高」を見込んでいる運用機関が多数にのぼるものの、こうした金融/財政政策のもとで「“独立性が担保されている”はずの中央銀行(FRB)は今後も継続して追加利下げ」が出来るのか

●足許でインフレが2%程度で安定しているユーロ圏では、既に利下げのフェーズは終了し「ECBの次の一手は利上げ」の見方も台頭

=>現状でも底堅いとされる米景気(消費)が更なる財政拡大を受けてインフレの高進を阻止できるのか?

そうした疑問/懸念の軽減にむけても、特に目白押しとなっている今週の米経済指標は要注目

⇒FRBの金融政策の行方を見極めるため来週以降発表が相次ぐ米経済指標が注目されている

◎40日超となった政府閉鎖の影響が剥落し、今回の米12月雇用統計(1/9)には特に注目が集まっている

=>米新規失業保険申請件数や全米リアル求人広告動向指数を踏まえれば、前月から改善が見込まれる

=>特に失業率は、11月の4.6%から4.5%へ低下が予想されている

〇その他(時系列)

1/5 :中国 12月RatingDogサービス業PMI、米 12月ISM製造業景気指数

1/6 :独 12月消費者物価指数(CPI)速報値、ユーロ圏・独・米の総合PMI改定値(サービス業含む)

1/7 :豪 11月CPI、ユーロ圏 12月消費者物価指数・速報値、米 12月ADP全国雇用者数、

米12月ISM非製造業景気指数、米 11月雇用動態調査(JOLTS)

1/8 :日本 11月実質賃金、米 12月チャレンジャー人員削減予定数、米新規失業保険申請件数

1/9 :中国 12月CPI並びに生産者物価指数(PPI)、

米 12月雇用統計、米 1月ミシガン大学消費者信頼感指数・速報値

また、金融市場は5月に任期が切れるパウエルFRB議長の後任人事にも注目

=>トランプ米大統領は1月中にも次期議長を指名するとしており、トランプ政権がFRBに対して利下げ圧力を強める中で『積極的な利下げを支持する人物が選ばれる』との見方が強まっている

=>既述の通り、我々の「FRBの独立性を巡る懸念は今年も続く」可能性が高い

さらに日曜には、米国によるベネズエラへの軍事侵攻のニュース

=>「力による現状変更には断固抗議する」我が国が、ロシアや中国の所業とどう整合性を取るのか悩ましいと思われますが、ファンダメンタルズだけではなく地政学リスクまで加わった新年の金融市場

そうであるがゆえに、なおのこと(いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

なお、トレーダム(株)の営業日の都合上、来週1/12は我々のweekly reportは休刊とさせて頂きますので、ご承知おき下さい。

お知らせ:今週はご紹介していませんが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/1/5

関連記事

ようこそ、トレーダムコミュニティへ!