Weekly Report(6/30):『中期トレンドは上昇に転換』を確認も、上昇圧力の高まりは依然緩慢

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:前週初の余勢をかった急伸はあっさりと収束。根強い戻り売り圧力を再確認

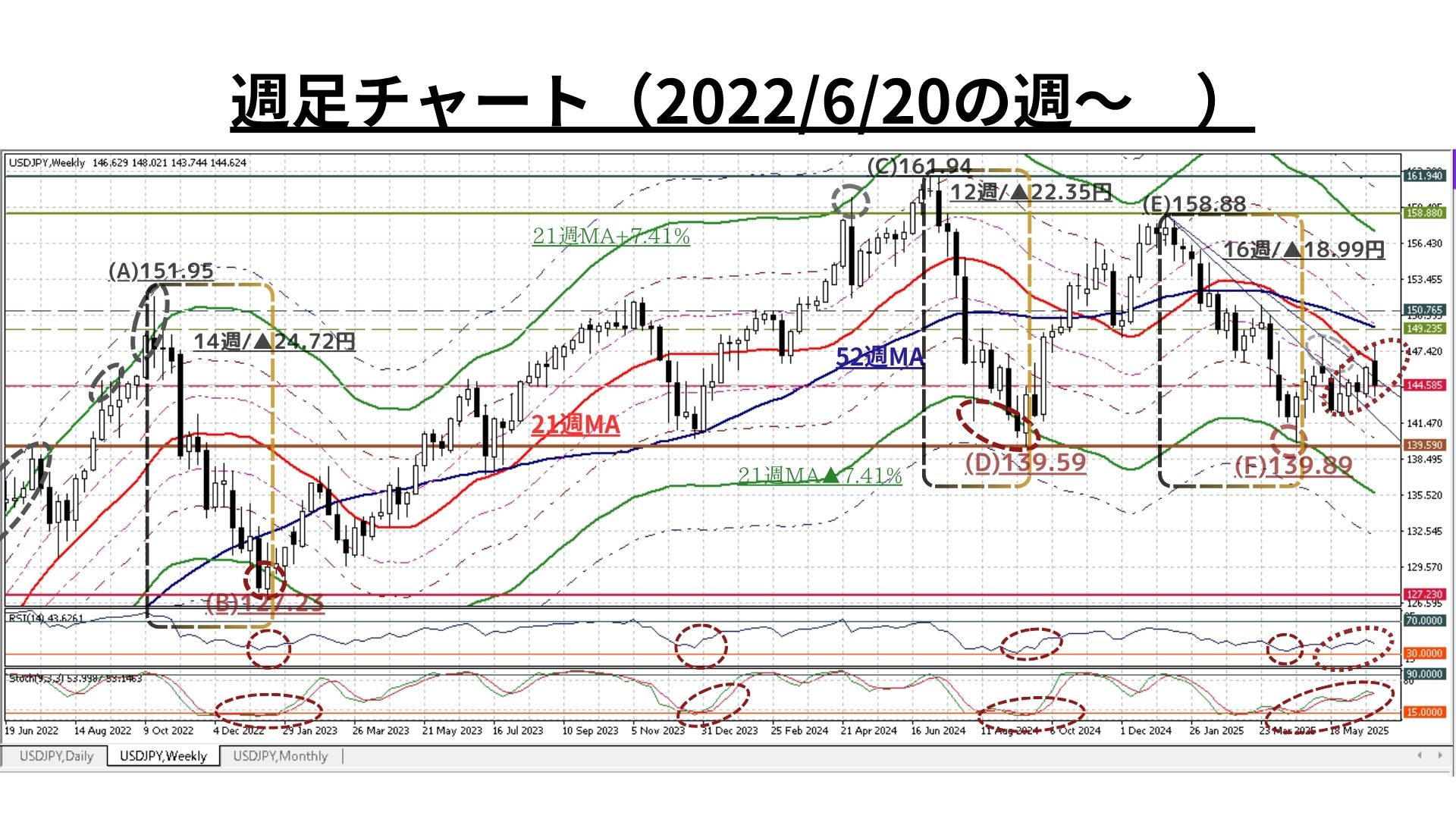

■6/23週:「寄付146.67:143.73~148.02:終値144.66、前週比▲1.44円の円高)」

■6週ぶりに「1円超の陰線」を形成し、一本調子の上昇には困難が伴うことを確認

●前週の余勢をかって週初からジャンプアップして上値トライも「21週MA超の水準では強力な戻り売り圧力」に押され急反落

●足型は長い上ヒゲを持つ大きめの陰線となり、上記とともに「上昇圧力の高まりは依然緩慢」に止まることを示唆

◇但し、上図中の点線で示した通り、5週前に21週▲4.32%ラインで反発に転じて以降は陰線を交えながらも「着実に下値を切り上げ」が典型的な上昇サイクルの維持を示唆

◇先週も、終値ベースで「21週▲2.16%ライン」超の水準を維持しており、先週初一時見られた「下降中の21週MA突破」の可能性も存続

◇RSI/ストキャスティクスは共に「中立ゾーン」にあり、上昇モメンタムに翳りは見えるが上昇余地の残存は見て取れる

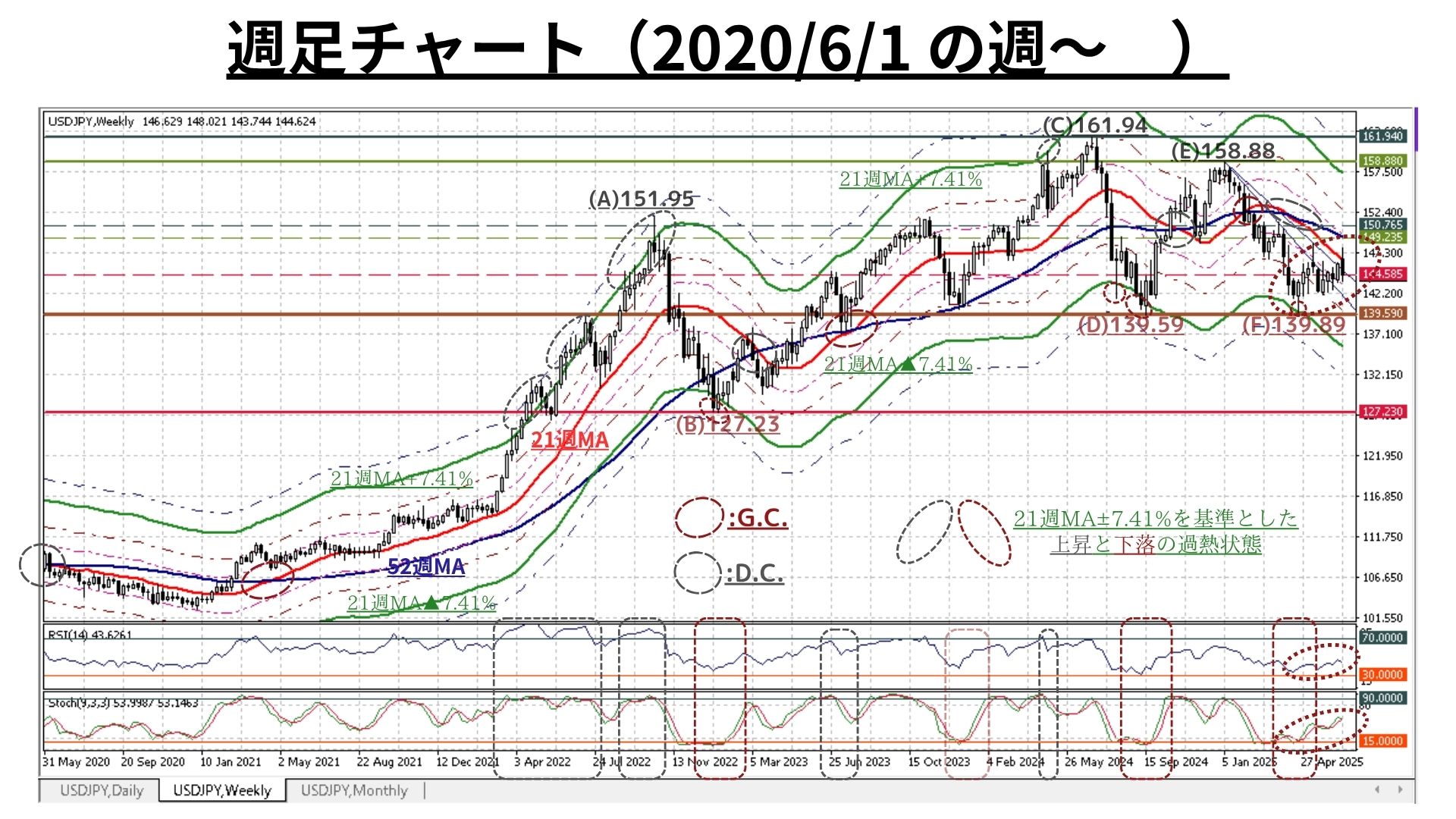

◇また、2枚目のチャートからは中期底打ちとなった図中(B)(D)と同様に「21週MA±7.41%(緑の太線)」を基準とした「下落の過熱状態」を4/21週に既に経験<上図(F)>していたこと

◇更に、1つの中期下落サイクルは“(A)⇒(B):14週/▲24.72円”、“(C)⇒(D):12週/▲22.35円”となっており、今次“(E)⇒(F):16週/▲18.99円”は値幅こそ未充足感はあるものの、時間的な観点では“収束していた”と考えられる

⇒以上より、『中期トレンドは下落から上昇に転換』の判断に著変は無い

●なお、週間変動幅は2週前の2.58円から4.29円と大幅に拡大

■上図:先週初の長い上ヒゲが示唆した「上昇圧力の疲弊・根強い戻り売り圧力」が先週一週間の軟弱な展開を支配したと思われる

<⇔>

◇しかし、以下の諸点から短期時間軸でも「地合いの好転」の維持が窺える

◎本年1月下旬以降、下落基調を辿っていた21日/52日/200日全てのMAが緩やかながらも上昇に転じていること

◎<本年2月以降強力な上値抵抗線となってきた「52日MA」や「1/10の高値(158.88)からの下降トレンドライン(TL)」や「1/10⇒5/12高値を結んだ下降TL」も終値ベースで上抜け>の状態を維持

◇また、先週の急反落によってRSIやストキャスティクスにも再び潤沢な上昇余地が出来

⇒『中期トレンドは下落から上昇に転換』との判断の変更は今のところ不要

以上より<今週のテクニカル分析の結論>は以下の通り

□既述の通り、先週の「上昇後急反落」にもかかわらず、短中期時間軸でキーポイントとしていた水準を終値で上回っていることから『テクニカルな地合いは悪化してはいない』

□このため、「139.89で中期下落トレンドは終息」並びに『中期トレンドは下落から上昇に転換』との判断に著変はない

<⇔>

◆ただし、先週の展開で以下の諸点も明らかに

・「21週MA超の水準では強力な戻り売り圧力」が存在

・長い上ヒゲを持つ大きめの陰線が「上昇圧力の高まりは依然緩慢」を示唆

◆また、中短期時間軸でのテクニカルな地合いが好転した一方で、長期/超長期時間軸の強調地合いには徐々に翳りの兆候が色濃くなりつつある(➋➌で後述)

⇒中期上昇トレンド入りの判断に著変はないものの、当面、少なくとも長期/超長期のトレンド判断は「中立」スタンスを基本として分析に臨む

□かなり時間をかけての中期上昇トレンド入り判断となったが、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 148.02円=21週MA+1.23%

② 147.21円=21週MA+0.69%

③ 146.22円=<21週MA> ☆

④ 145.23円=21週MA▲0.69%

⑤ 143.52円=21週MA▲1.86% ☆

⑥ 143.04円=21週MA▲2.16%

⑦ 142.62円=21週MA▲2.46%

>>>上記③(上方)と⑤(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/6/27のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:地合い好転の一方、根強い戻り売り圧力も

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

■先週初の長い上ヒゲが示唆した「上昇圧力の疲弊・根強い戻り売り圧力」が先週一週間の軟弱な展開を支配

<⇔>

◎本年1月下旬以降、下落基調を辿っていた21日/52日/200日全てのMAが緩やかながらも上昇に転じていること

◎<本年2月以降強力な上値抵抗線となってきた「52日MA」や「1/10の高値(158.88)からの下降トレンドライン(TL)」や「1/10⇒5/12高値を結んだ下降TL」も終値ベースで上抜け>の状態を維持

⇒『中期トレンドは下落から上昇に転換』との判断の変更は今のところ不要

>>> 想定レンジ=今週:143.10~148.05、今後2週間:142.50~148.95 、(来週は休載のため2週分も記載)今後1ヶ月:141.75~149.70=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:今次中期上昇トレンドのモメンタムは緩慢か

◇上図は冒頭掲載分の期間を5年に拡大。コメントについては既掲のものもご参照下さい

□短期時間軸でキーポイントとしていた水準をことごとく終値で上回ったことから『テクニカルな地合いは大幅に改善』が顕現化

□このため、「139.89で中期下落トレンドは終息」並びに『中期トレンドは下落から上昇に転換』は確実なものとなった

<⇔>

◆ただし、直近1年は「下落期間>上昇期間」もあり、上昇モメンタムの疲弊(≒161.94でのピークアウト)も窺え、長期/超長期時間軸の強調地合いには徐々に翳りの兆候が色濃くなりつつある

⇒中期上昇トレンド入りの判断に著変ないものの、より長い時間軸(長期/超長期)のトレンド判断は「中立」スタンスを基本として分析に臨みたい

>>>今後6か月間の想定レンジ = 140.70~154.80⇒139.90~154.50=

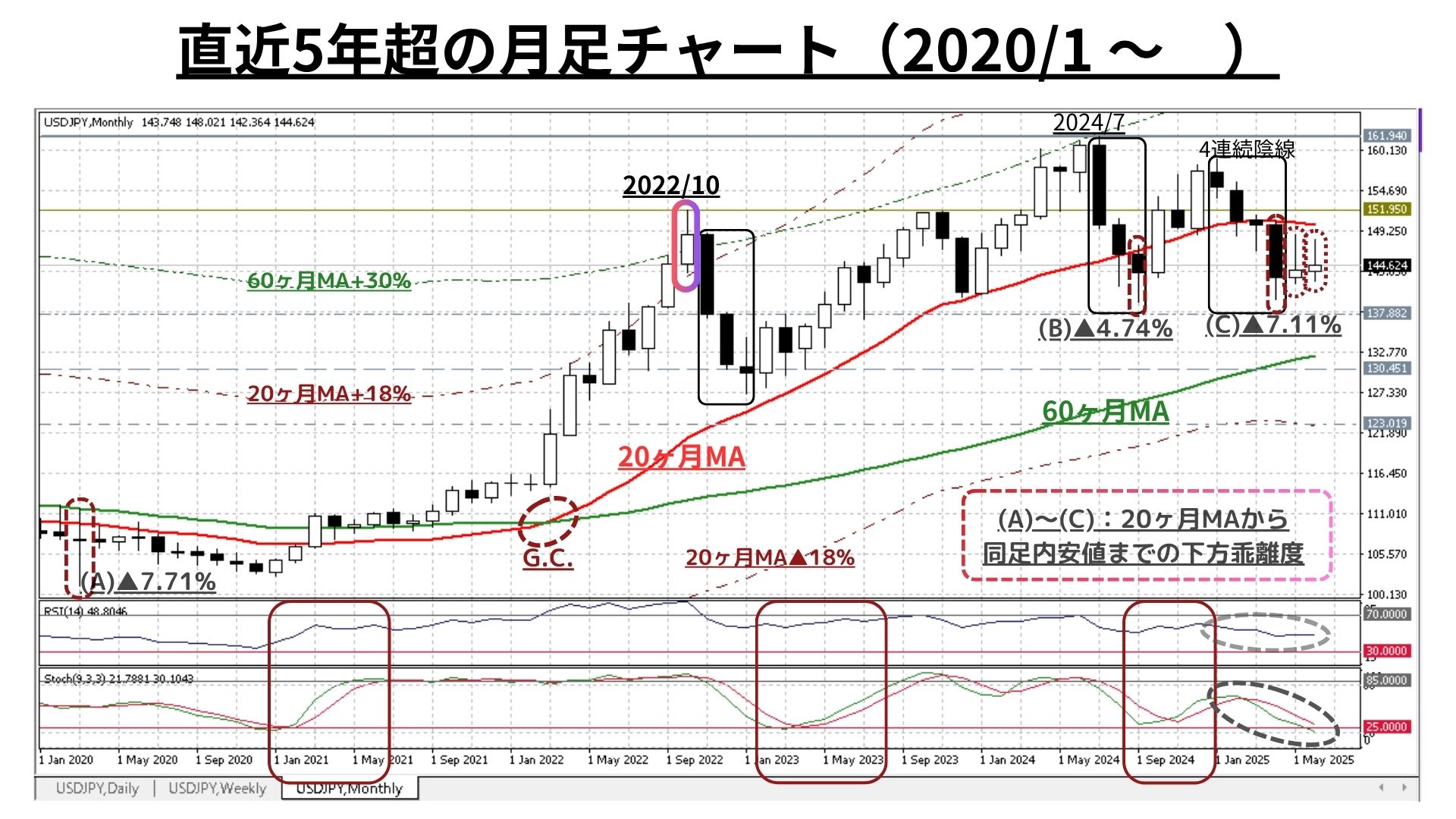

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:中短期好転の一方、超長期上昇トレンドへの暗雲晴れず

■5月は5か月ぶり(=今年初)の陽線となったが、上ヒゲが長い足型で「上昇力の疲弊と戻り売り圧力の根強さ」を示唆した上、典型的下落サイクルの特徴である上値の切り下がりも5か月連続に延長

□上図のポイントは以下

➊2021/3月以降上昇していた20か月MAが2025/4月から僅かながら低下に転じた

➋同様に2021/4月以降に上昇している60か月(5年)MAは依然上昇を継続

◎2022/3月には「➊➋のゴールデンクロス」で上昇が加速。これと真逆(デッドクロス⇒下落が加速)の現象が近い将来に顕現化する可能性は低いものの、(今後の推移にもよるが)➊は超長期上昇トレンドにも転機が訪れている可能性を示唆。この点は、今後も注視してゆく必要あり

■今回は「5カ月連続陰線」を免れたものの、数年単位の「超長期上昇トレンド判断」にも大幅な修正が入る可能性は依然として存続

>>> 今後1年間の想定レンジ = 138.45~157.50 ⇒138.45~156.90 =

<ファンダメンタルズ分析判断>

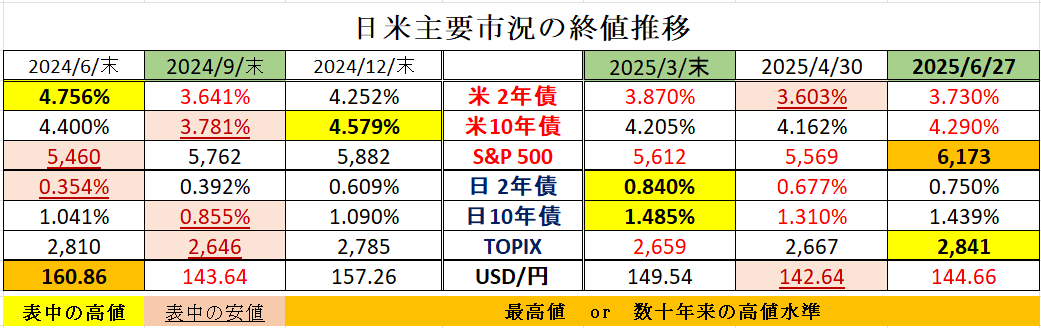

□先週の日米金融市場の変化(下表右端):世界的にリスクオン展開

◆米国:不確実性低下でリスクオン。SP500&ナスダックは最高値

◆日本:世界的なリスクオン展開に日経平均は5か月ぶりの4万円台

◆USD円:利下げ期待再燃から米金利低下、USD指数・USD円も反落

前半のテクニカル分析では、<「139.89で中期下落トレンドは終息」並びに『中期トレンドは下落から上昇に転換』との判断に著変はない>との結論にしました。

しかしながら、先週の展開で以下の懸念点も取り上げています。

・「21週MA超の水準では強力な戻り売り圧力」が存在

・長い上ヒゲを持つ大きめの陰線が「上昇圧力の高まりは依然緩慢」を示唆

⇒中短期時間軸でのテクニカルな地合いが好転した一方で、長期/超長期時間軸の強調地合いには徐々に翳りの兆候が色濃くなりつつある

⇒中期上昇トレンド入りの判断に著変はないものの、当面、少なくとも長期/超長期のトレンド判断は「中立」スタンスを基本として分析に臨む方針

先週の急反落により、再び<「このところ明確な方向性をお伝え出来ず忸怩たる思い」を募らせていましたが「今は重要なステージにある」>との以下の認識が大きく再浮上してきました。

< なお、ここひと月程度は週次のテクニカルな方向性が目まぐるしく変化しているため、短期見通しも一定の方向性やサイクルを定めづらい状況が続いている >

< こうした展開は後述の長期~超長期見通しにも大きく影響してくると考えられるため、現在はまさに「全ての時間軸において今後の方向性を見出すべき極めて重要なステージ(≒水準)にある」といえよう >

一方、ファンダメンタルズにおいては、相変わらずトランプ大統領からの市場かく乱的な言動が頻発しています。しかし、先週は概ね金融市場に対するフレンドリーなものが多かったことに加え、中東情勢の緊張緩和・米国の利下げ観測の再台頭などが大きく好感された結果『米国を中心としたリスクオンの展開』がグローバルに広がりました。

この結果、先週は、S&P500とナスダック総合指数が本年2月以来の最高値を更新し、日経平均株価も実に5ヶ月ぶりに4万円の大台を回復しました。

こうした株式の買い安心感につながった背景(主因)としては、大きくは以下の2点が挙げられると考えています。

➊先週初にイラン・イスラエルの停戦合意が伝わったことで原油価格が大幅に反落し、インフレ懸念が後退したこと

➋それにより利下げの障害が取り除かれたとの見方からFRBの早期利下げ期待が高まったこと(ただし、関税の影響は残存)

特に、米国ではエヌビディアなど金利に敏感な大型成長株に投資資金が向かったことが、各種株価指数の上昇を牽引したのだと思われます。

また、6/9付の当レポートでもご紹介しましたが「TACO (= Trump Always Chickens Out) Tradeに対する安心感(=下値不安の後退:金融市場が不安定化すれば、トランプ氏が安定化に動いてくれるとの思惑)」が着実に金融資本市場に広がりつつあることも、一つのサブファクターだったと言えるのかもしれません。

しかし、一方で(当然のことではありますが)ここ許の株価急上昇によって株式のバリュエーションは再び大きく切り上がってきました。具体的には「(先週末時点での)S&P500指数の予想PERは22.2倍」と昨年12月時点のピークとほぼ同水準まで上昇しており、割高感が相当程度強まっています。足下の活況に浮かれるだけではなく、こうしたリスクに対する備えも肝要なステージになってきたようです。

今後、S&P500に代表される株価指数が更に上昇する(上値を追う)ためには以下のような支援材料が必要となって来るでしょう。

◎企業収益が少なくとも市場予想通りか、もしくは市場予想を上回る伸びとなる

◎金利の低下によって株式の相対的魅力が増すこと

なお、上記いずれのケースにおいてもFRBの利下げ再開が鍵を握ることに疑問の余地はありません。

この点で言えば、今週発表される雇用関連指標が利下げ再開の時期を見極める重要な判断材料になってくると考えています。ここ2カ月ほど、当欄では「雇用関連データの弱含み」焦点をあててきましたが、直近のデータでは「求人件数を求職者数で割った求人倍率は、足許で1.04倍と昨2024年の最低値である9月の1.05倍を下回っている」ことが明らかになっています。

これは、とりもなおさず、昨年9月に「FRBが0.5%の大幅利下げに踏み切った時」よりも労働需給が緩慢(軟調)になってきていることを意味しています。最近では市場関係者の中にも「FRBが後手に回った結果“雇用が急速に悪化するリスク”が“インフレ上振れのリスク”を上回り始めているのではないか」との認識が徐々に高まりつつあるように感じます。

今週は米国独立記念日が7/4の第1金曜日に当たることから、ほぼ第1金曜日に発表されている雇用統計はこの7月は7/3(木)の発表となります。現在のところ、この6月分では「非農業部門雇用者数は11.3万人の増加・失業率は4.3%」とやや軟調ながらも、依然として底堅さが継続している予想となっているようです。

ただし、この数値が下ブレた場合には(当欄で指摘してきたように)現在20%程度しか織り込まれていない「次回7月FOMCでの利下げ観測」が強まることになると思われます。

この点については、5/12付の当欄でも以下のように紹介していました。ご参考まで。

< 足許の労働市場では『3月の求人件数が719.2万人に低下する一方で、4月の職を求める失業者数は719.6万人と2021年4月以来初めて労働需給が逆転』しており、労働市場が急速に悪化する兆候が顕現化し始めているといえます。また、足許の景気状況を踏まえれば『今4-6月期には実質GDP成長率が実質FF金利(現在1.7%)を下回る』可能性がかなり高いと考えられます。仮にそうした状態に陥った場合は『金融環境面からも急速に景気が悪化する恐れ』が高まるでしょう。>

<「Mr. too late」のパウエル氏が率いるFOMCですから、現在の金利先物市場が織り込む通り「政策金利は6月も据え置き」となる可能性が高いと考えられます。しかし、早ければ、7月のFOMCにおいては『様子見』から『live(政策変更の可能性あり)』に変化する可能性は充分にあると思われます。>

< もちろん、FRBのもう一つのマンデートである『インフレの抑制』との兼ね合いにはなりますが、パウエル議長が『様子見』を続けられる時間は(ご自身が考えておられるよりも)それほど長くないのかもしれません。>

さて、来週は筆者の都合により当weekly reportを休載させて頂きます。そのため、短期見通しも「今後2週間の想定レンジ」を追加しています。

既述の通り、仮に現在のような活況に恵まれたとしても、それに安堵することなく、今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週はお休みのようですが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/6/30

関連記事

ようこそ、トレーダムコミュニティへ!