Weekly Report(9/29):約2ヶ月続いた『終値147円台の膠着』からようやく上方へ脱却

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:漸く『終値147円台の膠着』から脱却も、短期的には速度調整の可能性

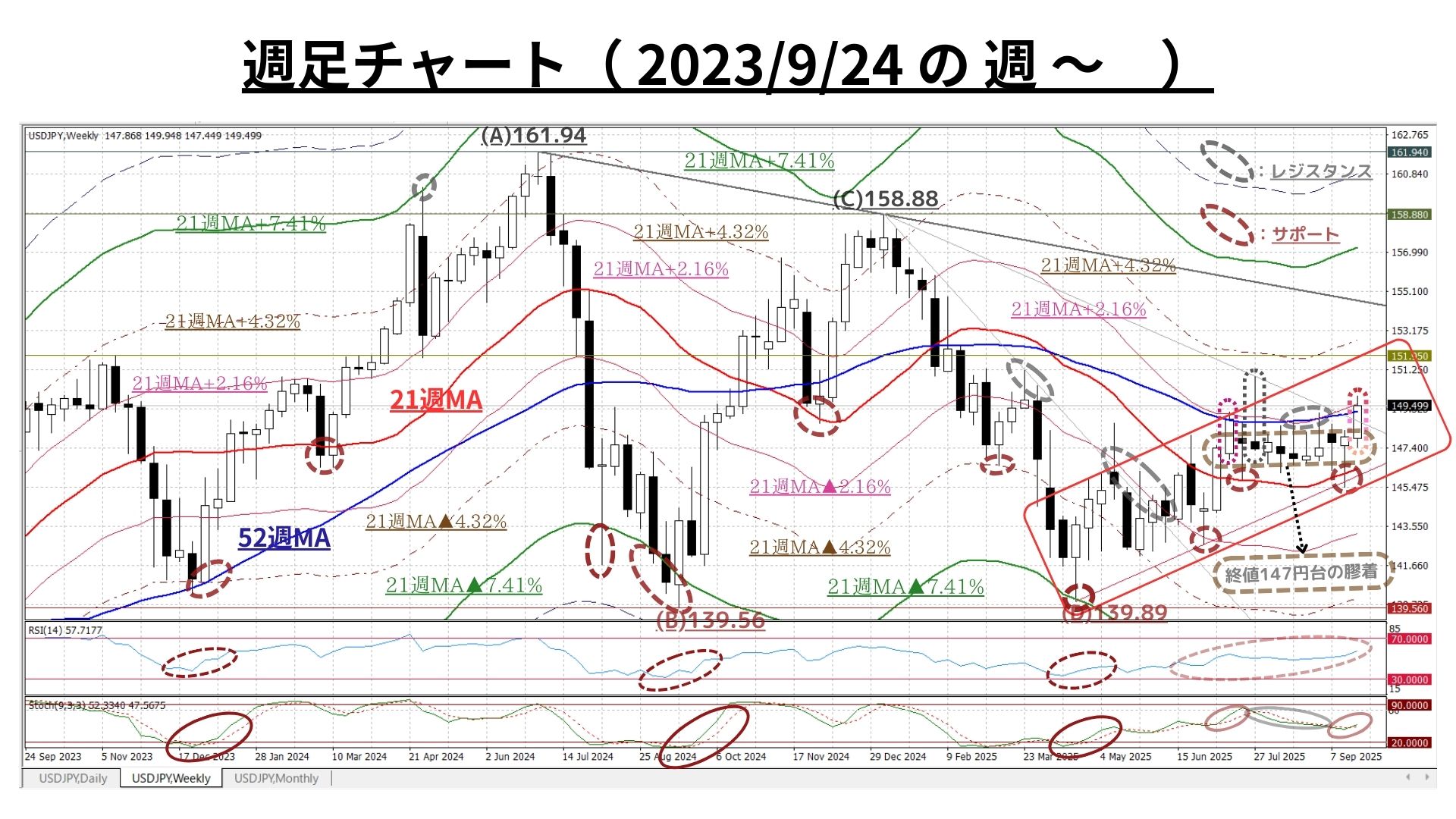

□9/22週:「寄付147.93:147.45~149.97:終値149.52、前週比+1.56円の円安)」

◇週初は147円台での終値を継続も、週後半にかけては買い圧力が圧倒的に優勢となり、週末には一時150円の大台寸前まで上昇した後149円台半ばでの越週(前週比1.56円の大幅な円安)。これで10週続いた「終値147円台での膠着」をようやく上方に脱する格好となった

◇因みに、149円台半ばでの終値は「日足では7/30(2日後には147円台)以来2カ月ぶり」だったが「週足では3月24週以来半年ぶり」の水準

●週間変動幅は2.52円と前9/15週の2.79円から僅かに縮小。レンジブレイクの展開ではあったが、変動率の急拡大には到らず

<USD円にポジティヴな要因>

◇「①『52週MA』と『21週MA+2.16%ライン』での上値抵抗」と「②『21週MA』とその下に控える『4/22の底打ち以降に形成された緩やかな上昇トレンドライン』での下値支持」が拮抗も、21週MAが8月最終週から上昇に転じ、図中の「サポート(下値支持)とレジスタンス(上値抵抗)の水準」も緩慢ながらも段階的に切り上がるサイクルにあった

◇先週、ようやく「終値で52週MA(149.22@9/26)を突破」し、上記①の一部を突破してレンジブレイクが鮮明に。更には、図中(C)と(極めて稀な3円超もの上ヒゲを形成した)7/28週の高値を結んだ下降トレンドライン(TL)をも終値で上方突破している上に、RSI/ストキャスティクスの水準も「上昇の過熱」を示すほどではない(ストキャスティクスはむしろ上昇を志向)

<⇔>

<USD円にネガティヴな要因>

◆「52週MA」は終値で突破も、そのやや上に位置する「21週MA+2.16%」の上方突破には僅かに到らず。状況としては翌週反落となった7/14週(赤い破線囲み)に類似していると言えなくもない

=>モメンタムを伴う「新たな上昇サイクル」に入ったかどうかには、数週の確認期間が必要

◇ただし、今回は「1/6週からの下落トレンドライン(TL)<7/28週(黒の破線囲み)には大幅な急反落を招いた>」を終値ベースで明確に上回っている点が注目される

=>なお、本格的な「長期上昇トレンド」が復活するためには「『(A)⇒(C)の下降TL』を週足の終値ベースで上方突破する」ことが必要だが、現時点では「時期尚早」の観あり

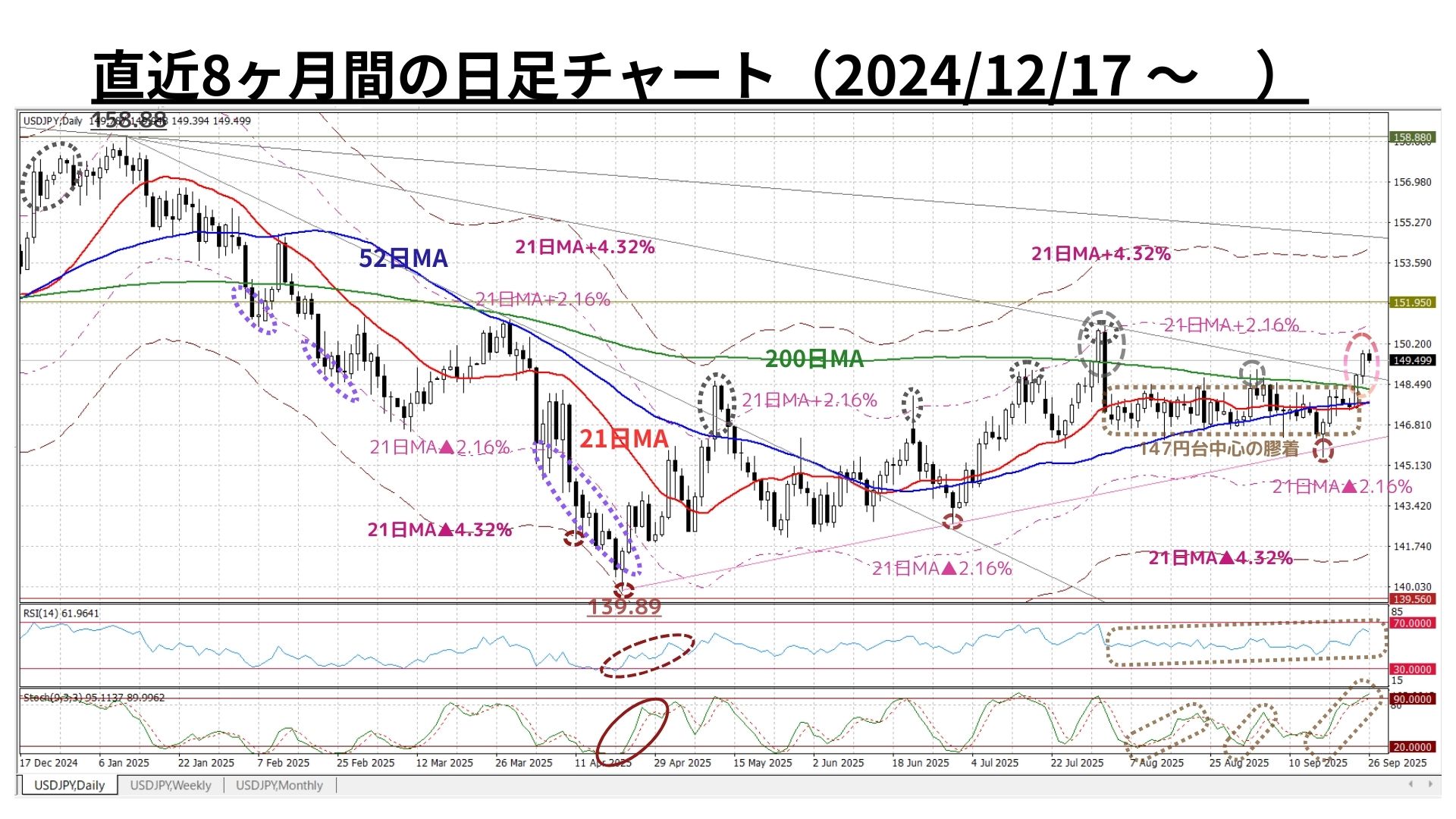

□上図:既述の週足と同様、日足でもレンジブレイク/上昇サイクル入りが鮮明

◇3日連続で『200日MA』とその上に控える『1/10高値(158.88)と急反落した8/1の高値(150.90)を結んだ緩やかな下降トレンドライン』を上方突破/維持

=>しかも、一旦タッチして急落した8/1とは異なり『21日MA+2.16の上値抵抗線(150.99@9/26)』までは依然1円以上の距離がある

<⇔>

◇ただし、9/24・25と連日で急伸しただけにRSIやストキャスティクスの水準は週足よりも高水準にある点はやや懸念される。特に既に警戒水準に上昇しているストキャスティクスはいつピークアウトしてもおかしくない

=>明らかに上方突破した200日MA(148.32@9/26)は下値支持線に転化したと考えられるため、急反落は想定しづらいものの、短期的には自律的な調整局面が出来する可能性がある

=>「終値147円台」からの脱却には及ばなかったものの、週末にかけては買い圧力が優勢となり一時148円台を回復。レジスタンスに転じていた「21日&52日MA」を終値で上抜けしたことで「緩やかな上昇トレンドラインでの下値支持」が意識される状況

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識を依然として維持

以上より<今週のテクニカル分析の結論>は以下の通り

□モメンタムを伴う「新たな上昇サイクル」に入ったかどうかには数週の確認期間が必要だが、『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持(より確信度が高まる)

=>ただし、短期時間軸では「一旦ピークアウト」の可能性が台頭しており、短期的な調整には注意したい

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 152.04円=21週MA+3.69%

② 151.59円=21日MA+2.46%

③ 151.14円=21週MA+3.09%

④☆150.21円=21週MA+2.46%☆

⑤ 149.85円=21週MA+2.16%

⑥ 148.44円=21週MA+1.23%

⑦☆147.90円=<21日MA> ☆

⑧ 146.61円=<21週MA>

>>>上記④(上方)と⑦(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/9/26のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:膠着状態脱却も、短期的な調整の可能性あり

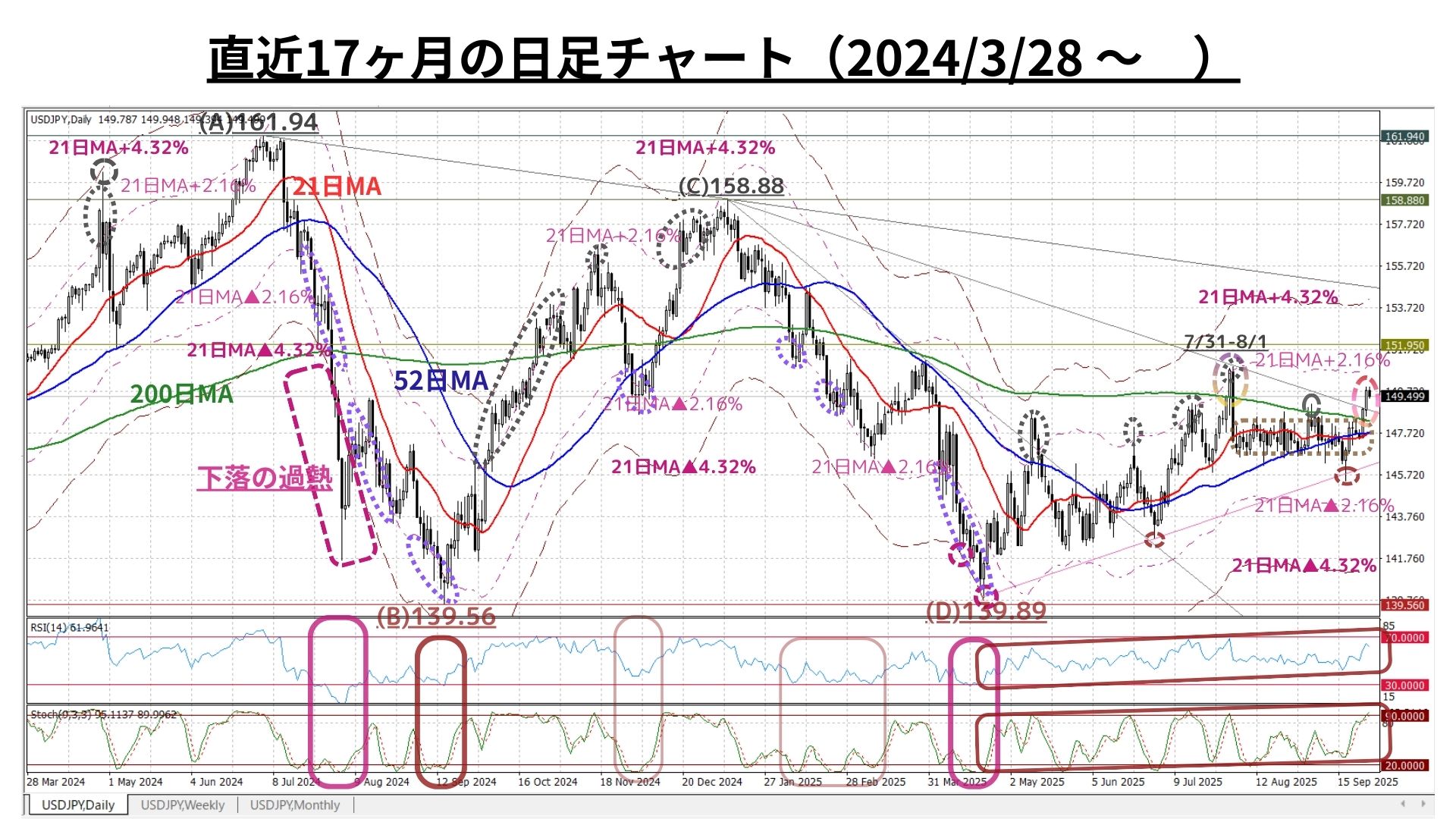

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

◆レンジブレイクを示現も、昨秋以降「上下限のメドが(かつての)21日MA±4.32%から同±2.16%へ半減」した状況に変化無し

□『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>ストキャスティクスには一旦ピークアウトの可能性台頭

>>> 想定レンジ=今週:147.90~151.50、今後1ヶ月:146.10~153.00=

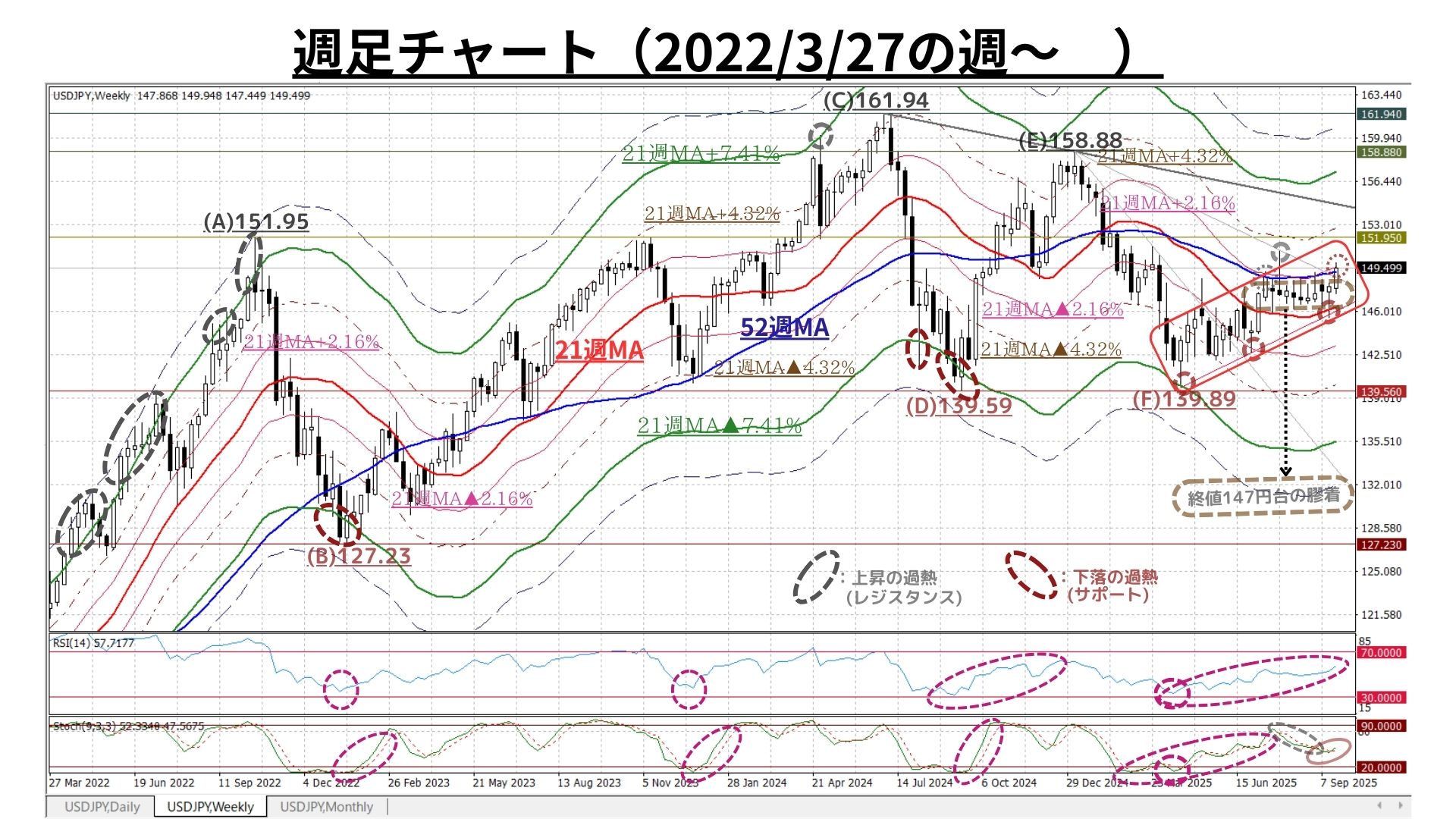

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:約2か月の膠着から脱却。緩やかな上昇継続

◇上図は冒頭掲載分の期間を1.5倍に拡大したもの。コメントについては既掲のものをご参照下さい

◆レンジブレイクを示現も、昨秋以降「上下限のメドが(かつての)21週MA±7.41%・4.32%から同±2.16%へ大きく縮小」した状況に変化無し

□『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>ストキャスティクスは低下から反騰の兆候。RSIにも上昇余地残存

>>>今後6か月間の想定レンジ = 142.65~154.50⇒ 142.65~154.50=

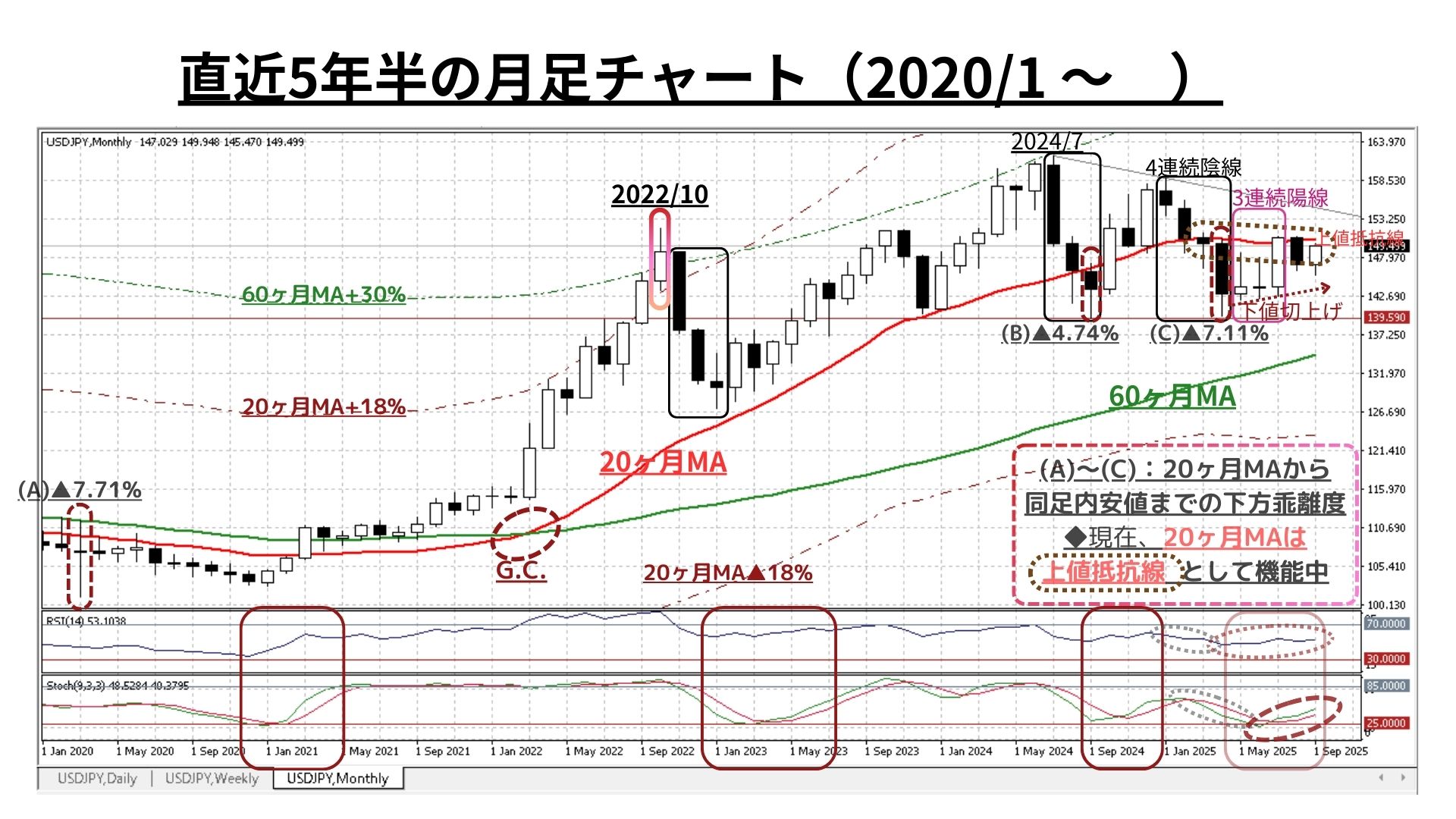

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドへの懸念縮小の一方、曙光は増幅

◆4ヶ月連続で下値を切り上げたものの、8月は4カ月ぶりの陰線となり再び20ヶ月MA未満へ低迷

<=>ただし、9月は20ヶ月MAに接近する陽線へ転換する可能性大

◆7月に再台頭した地合いの改善は一旦解消し、上値抵抗線としての20ヶ月MAが機能する格好で「上値が重い」との懸念は残存

<⇔>

◇緩やかに上昇に転じたRSIに続き、ストキャスティクスには反転上昇サインが鮮明化。依然として上記懸念は残るも「超長期上昇トレンド継続」への曙光は増幅

>>> 今後1年間の想定レンジ = 142.65~156.00 ⇒ 143.70~157.50 =

<ファンダメンタルズ分析判断>

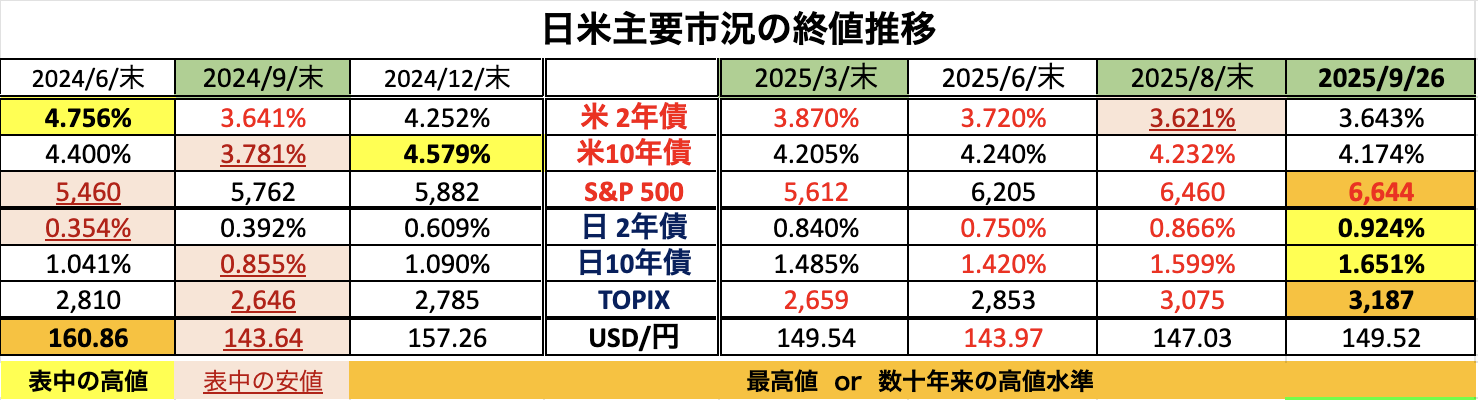

□先週の日米金融市場の変化(下表右端):米景気堅調で金利も強含み

◆米国:事前予想比堅調な経済指標が多く金利強含みながら株価は最高値圏

◆日本:再び円の下落が鮮明。市場金利は上昇もTPX/日経平均共に上昇継続

◆USD円:米長短金利に連動しUSD指数上昇。USD円は特に大きく上昇

前半のテクニカル分析では、<モメンタムを伴う「新たな上昇サイクル」に入ったかどうかには数週の確認期間が必要だが、『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持(より確信度が高まる)

=>ただし、短期時間軸では「一旦ピークアウト」の可能性が台頭しており、短期的な調整には注意したい>と、ようやく長い膠着状態を脱した(=「上方にレンジブレイク」)可能性を強く報告しています。

一方、ファンダメンタルズにおいては「米雇用市場の急減速⇒米景気減速⇒米利下げの加速」をかなり織り込んでいた市場の巻き戻しが進展、概ね事前予想比堅調だった経済指標も手伝って、米債利回りは長短共に上昇の一方、米国の利下げ継続見通しから主要株価指数は最高値圏での推移を続けています。

そうした状況下、ここ数週は「経験的には、ほぼ2か月続く『終値147円台の膠着』にもそろそろ転機が?」とご案内してきましたが、まさに“ようやく”その可能性がUSD円上昇方向へ高まったと言えるでしょう。

既述の要因等により、先週後半には『円の弱さ(≠USDの強さ)』が再び目立ってきました。海外とのonline-meetingにおいても「為替相場の動向」への注目が着実に高まっていると感じており、個人的にも「為替相場の動向」をより注視すべきだと考えています。

テクニカルでも言及の通り「USD円は一時150円目前の水準まで円安・USD高が進行」しました。

他方、従前から指摘してきたように(継続利下げの結果、実質金利が再び若干マイナスとなったにもかかわらず)「スイスフランに対しては史上最安値を更新」しています。

また、対ユーロにおいても「昨年7月につけたユーロ発足以来の最安値である175.11円」に一時迫りました。

当レポートにおいては、従前より、こうした「金融政策のダイバージェンス(欧米利下げ⇔日銀利上げ)にもかかわらず円安が進行する現象」について、我々の見解を繰り返しご案内してきました。

ただ、足許でさらに円安が進展して行く状況については『このまま看過できない』と考えているものと思われます。換言すれば「為替相場の動向からも『(据え置き/様子見を続ける)日銀が早期追加利上げに動く』蓋然性が高まっている」と言えるでしょう。

その意味でも、10/1に発表される『日銀短観9月調査』は年内利上げの有無を見極めるうえで重要な手掛かりとなるでしょう。

9/17の金融政策決定会合後の会見で植田総裁は「各国の通商政策の日本経済への影響を巡る不確実性が高い中で、もう少しデータをみたい。」と仰っていました。

したがって、米国の関税政策の影響を直接的に受ける製造業の業況判断DIが現在予想されている範囲(「大企業が14と前回6月調査の13から改善」かつ「中小企業が前回と変わらずの1」)に収まれば「追加利上げを行っても影響は限定的」との判断につながる可能性は充分あると考えられます。

因みに、先週末(9/26)の時点では、短期金融市場(OIS)が織り込む「10月日銀政策決定会合での利上げ確率」は6割弱にとどまっていました。

仮に、日銀が10月会合での利上げに舵を切る場合(これまでのパターンを踏襲する場合)は、利上げの地均しとなるようなメッセージを(機会を活かして)発信することになると思われます。

そうした視座により(日本の金融政策変更のインパクトを普段はさほど重要視しない我々ではありますが)今週は以下(日銀高官)の講演及び挨拶などの発言機会に注目しています。

< 9/29:野口審議委員、 10/2:内田副総裁、 10/3:植田総裁 >

今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週は休刊のようですが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/9/29

関連記事

ようこそ、トレーダムコミュニティへ!