Weekly Report(12/08)中長期の上昇トレンドに著変なく、2週続いた自律調整にも収束の兆し

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期: 2週続いた自律調整に収束の兆しあるも、今週の推移を確認する必要あり

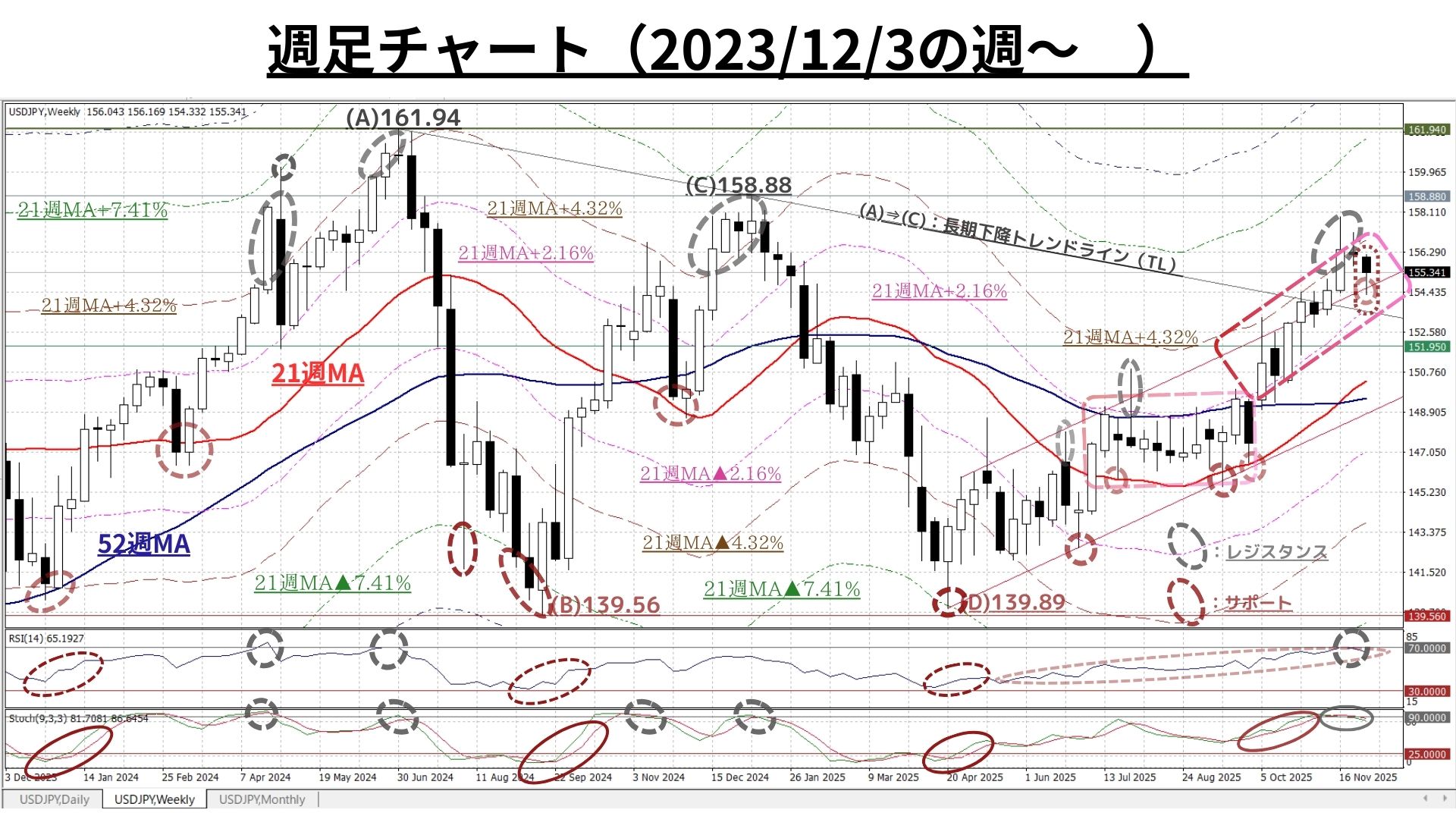

■12/1週:「寄付156.12:154.35~156.18:終値155.34、前週比▲0.81円の円高)」

◆前11/17週末から始まった自律調整的反落が継続する展開。しかも先週は上値トライがほとんど見られず、前週比で上値・下値を大きく切り下げて2週連続の陰線となった(前週比▲0.81円の円高)

◇一方、長期上昇トレンド再開が強く意識される中、根強い押し目買い圧力も観測され154円台での底堅さも観測。週足で1円弱の陰線とはなったものの、4月以降の上昇チャネル上辺近辺で反発に転じたことで「長い下ヒゲが付随しているため、下落圧力の衰退/押し目買い圧力の高まり」を感じさせる足型となった

◆この結果、週間変動幅は1.83円と前11/24週の1.50円からやや拡大した

上掲チャートのポイント

- 11/10週に『(A)⇒(C)の下降TL』を終値ベースで上方突破したことで「長期上昇トレンド再開本格化」が示唆された

- 10月以降の中心レンジは、9月までの「21週MA~同+2.16%」から「21週MA+2.16%~同+4.32%」へと大きく上方シフトしたことを確認。今後も21週MA並びに緩やかな上昇チャネル(上辺)は着実に上昇していく見通し

- ただし、上記の21週MA+4.32%は11/24週から明らかに上値抵抗線として機能。158円に急接近した11/17週はこの水準を上回る終値だったが、同時に「RSIが一時的ながら72超」となるなど『上昇の過熱』を観測し、その後は自律調整色が高まり2週連続の陰線を観測

- それでも、先週末にかけては「4月以降の上昇チャネル上辺近辺で反発に転じ、長い下ヒゲが付随しているため『下落圧力の衰退/押し目買い圧力の高まり』も見られ」ており、上記①②の「上昇トレンド本格化再開」確認後の押し目買い圧力も相応に根強いと考えられる

◆上図:既述の週足と同様、「中心レンジの上方シフトを伴いつつ上昇トレンドを形成中」、更に、日足では終値ベースで下降TL超の水準をいち早く上抜け(現在4週/20日連続で)ており「長期上昇トレンド再開本格化」が確認されているが、短期的な『上昇の過熱』もまた最も先行して見られた

⇒結果として、2週続いた自律調整に「サポートラインに転じた」はずの21日MAの水準を終値で維持できずに先週末を迎えた

<⇔>

◎それでも、週末にかけては「2日連続で4月以降の上昇チャネル上辺近辺で反発に転じている」

◎上記に付随する長い下ヒゲにより『下落圧力の退/押し目買い圧力の高まり』も観測されている

◎さらに、週末のRSI/ストキャスティクスには僅かながらも「底打ち」の兆候が見られるため、今週155円台半ば~後半へと上昇する21日MA超の水準を終値ベースで回復できるかどうかが注目される

以上より<今週のテクニカル分析の結論>は以下の通り

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

◆ただし、一時的ながら『(上昇の)過熱感の台頭』による(短期を中心とした)自律的な速度調整が継続

◇一方で、日足/週足共に➊4月からの上昇チャネルの上辺付近で反発したこと、それに伴って➋長い下ヒゲが形成されたことにより『下落圧力の退/押し目買い圧力の高まり』も観測。更に日足では➌週末のRSI/ストキャスティクスには僅かながらも「底打ち」の兆候が見られる

⇒今週155円台半ば~後半へと上昇する21日MA超の水準を終値ベースで回復できるかどうかが注目される

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 158.46円=21日MA+1.86%

- 157.50円=21日MA+1.23%

- 156.66円=21日MA+0.69%

- ☆156.21円=21週MA+3.69%☆

- 154.35円=21週MA+2.46%

- ☆153.90円=21週MA+2.16%☆

- 153.48円=21週MA+1.86%

- 152.55円=21週MA+1.23%

>>>上記④(上方)と⑥(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/12/5のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:自律調整を脱し21日MAを回復できるか

〇上図は直上掲載分の期間を18ヶ月に延長したもの(書込み無し)。状況解説コメントについては既掲のものをご参照下さい

□週末のRSI/ストキャスティクスには僅かながらも「底打ち」の兆候が見られるため、今週155円台半ば~後半へと上昇する21日MA超の水準を終値ベースで回復できるかに注目

>>> 想定レンジ=今週:153.90~158.40、今後1ヶ月:151.80~159.60=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上昇トレンドに著変なく調整収束の確認待ち

◇上図は冒頭掲載分の期間を3.5年に拡大したもの。状況解説コメントについては既掲のものをご参照下さい

◆「長期上昇トレンド再開本格化」を確認も、過去3年で3回しかないRSI70超を11/17週に一時的に記録。足下の自律調整の収束(の確認)待ち

>>>今後6か月間の想定レンジ = 147.60~164.40⇒ 147.40~164.70=

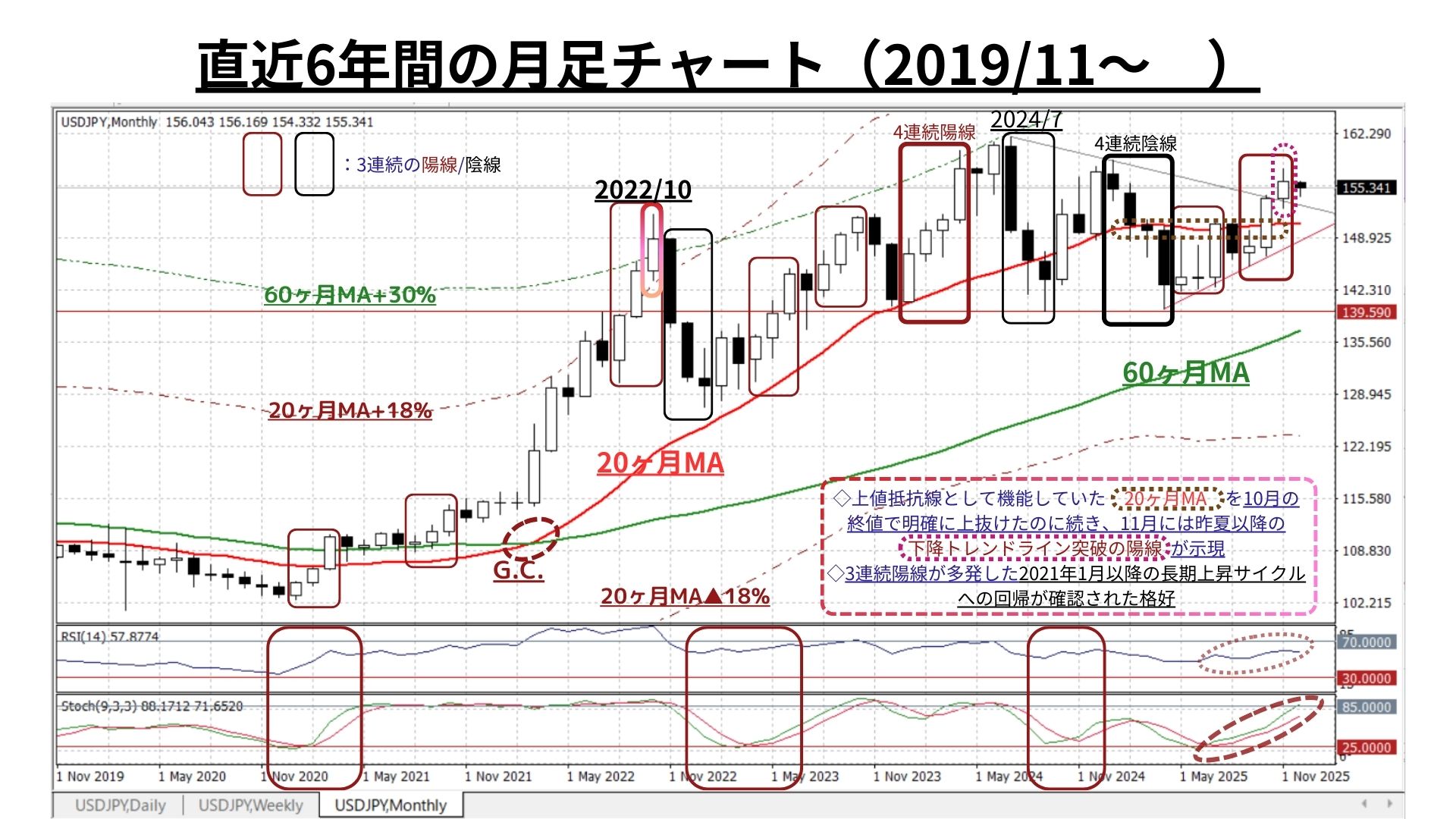

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:長期TLを突破し超長期上昇トレンド本格化を確認

◇上値抵抗線として機能していた 20ヶ月MA を10月の終値で明確に上抜けたのに続き、11月には昨夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明となった

>>> 今後1年間の想定レンジ = 147.60~167.70 ⇒ 147.60~166.80 =

<ファンダメンタルズ分析判断>

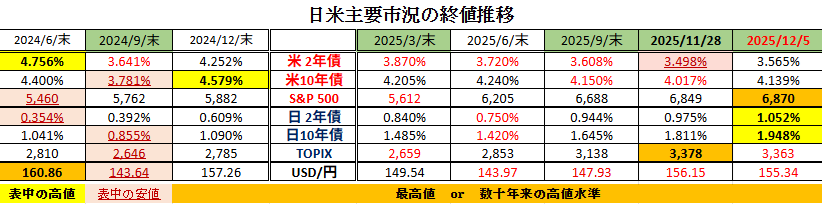

□先週の日米金融市場の変化(下表右端):米利下げ/日利上げの織込みが進展

◆米国:弱い経済指標に再び利下げ織込み進む⇒好感した株価は続伸

◆日本:米株続伸にも利上げ観測や長期金利の急上昇を嫌気し株価は反落

◆USD円:米金利上昇にも拘らず、USD指数・USD円共に下落

前半のテクニカル分析では、以下の通り「今後も“円安≒USD円上昇”」の見通しを維持しつつも、一時的な『上昇の過熱⇒自律調整』の収束が未確認であることにも言及しています。

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

◆ただし、一時的ながら『(上昇の)過熱感の台頭』による(短期を中心とした)自律的な速度調整が継続

◇一方で、日足/週足共に➊4月からの上昇チャネルの上辺付近で反発したこと、それに伴って➋長い下ヒゲが形成されたことにより『下落圧力の退/押し目買い圧力の高まり』も観測。更に日足では➌週末のRSI/ストキャスティクスには僅かながらも「底打ち」の兆候が見られる

⇒今週155円台半ば~後半へと上昇する21日MA超の水準を終値ベースで回復できるかどうかが注目される

一方、長期化した「米政府機関の一部閉鎖」が解除されたとはいえ的確な政策策定に必須な「データ不足」の状態はしばらく続くことは確実。それでも、この間取得できたデータからは(ここ2ヶ月ほど指摘し続けている通り)ファンダメンタルズからは「USD安」を示唆するものが優勢だといえます。また、今週12/9-10に開催されるFOMCでの追加利下げも確実視されており、この点も「USD安」材料として市場に認識されているようです。

こうした状況下、「FRBの利下げ&日銀の利上げという政策ミックスは理論的にUSD安/円高という帰結になるはずだが、見通しは依然“円安”なのか?」というご質問を頂きました。

個人的には、折に触れて、この回答となる内容をレポートしてきたつもりですが、調べたところ『11/17付のweekly report』で同様の内容の回答をしておりました。詳しくは、アーカイブをご覧頂きたいと思いますが、その一部を以下にご案内します。

~~~ 11/17付weekly reportの当欄より ~~~

<「足許で“国内(長期)金利の上昇”と“円安”が進行しているのは何故か?」

⇒「日本の“(長期)金利が急上昇”しているのに、何故“円高にならず一段と円安が進む”のか?」>

一言で申し上げれば「ある通貨ペア(例:USD/円)のレートは当該国(日米)のファンダメンタルズ(≒景気)や金融政策(≒金利)だけでなく、交易や投資を通じた需給関係(実需/投機全て含む)を反映したもの」とでも言えるでしょうか。

より端的に言えば「USD・円にそれぞれ“高/安要因”が存在し、その4つを相対比較して最もインパクトの強い要因の方向へ引っ張られる」ということだと思います。

つまり、現在のUSD円相場は「(表面的な)日米の景気や金利の状況に拘らず(相対的な)“円安要因”に最も影響力があり、その方向へ中期的なトレンドが形成されている」ということではないでしょうか。

では、その具体的な“円安要因”とは何か?

既述の通り、この点については繰り返しご案内してきましたが、直近では7/28付の当欄にて比較的紙幅を割いてご案内しておりますので、以下そちらを抜粋させて頂きます。

~7/28付weekly reportの当欄より~

最後に、USD円相場について少し触れたいと思います。前号(7/14付weekly report)でも主張しましたが、前提として以下の<長期的な大局観>には著変はありません。

<かねてより指摘している通り「円安(≠USD高)の主因(≒日本の最大の弱点)は『主要国対比で突出して低い(マイナスの)実質金利』」との認識に全く変化がないからです。

もちろん現在のように「米国を含む世界の主要国の金融政策の方向性が利下げ」の一方、インフレに呻吟する日本は「利上げ(金融正常化)を志向」しているとの状況に全く異論はありません。ただし、為替レートは金融政策の方向性だけで決まるものでもありませんし、仮にそれだけで決まるのなら、スイスフラン円の史上最高値更新を始めとした「現在の欧州通貨に対する円安推移」は金融政策の方向性とは全く整合的ではないからです。

昨年米国が利下げに踏み切ってから米金利は(名目・実質共に)概ね低下基調を辿っており、それに伴ってUSD指数も数年ぶりの低水準に落ち込んでいます。一方、日銀の利上げ期待(日米金融政策の方向性の違い)も手伝いUSD円も昨年9月・今年4月と140円割れをトライしたものの共に瞬間的なものに止まりました。

2022年以降のUSD円上昇時、「為替介入で円高」の思惑が市場に拡がるたびにも指摘してきましたが、「(USD円売り)市場介入の成否は本邦当局の姿勢や介入額ではなく、USD指数の方向性で決まる」との認識に全く変化はありません。実際、過去最高額の介入を実施してもUSD指数の上昇時には殆ど効果は見られませんでしたし、介入が無くても米利下げ期待を背景としたUSD指数の下落時には数週・数か月の単位でUSD円は下落したのです。

今後、米景気が現在想定されているよりも大幅に鈍化し政策金利が相応に低下しない限り、USD指数の更なる急落は期待し難いと我々は考えています。また、日本の現在のファンダメンタルズを考えれば、追加利上げの余地も大きくないと言え、『主要国対比で突出して低い(マイナスの)実質金利』も目覚ましい改善は望めないと思われます。

それ以外にも、貿易収支・デジタル赤字・リターンを求めるが故の「海外(直接/証券)投資・海外企業買収」など『構造的な外貨不足』の事例は益々増加して行くものと考えています。>

以上、一部抜粋(この後「7/17付日経QUICKニュースのインタビュー記事」などを紹介しました)

さて、ここで「先週の金融市場には、上記の引用だけでは説明不足の点がある」ことに気が付きました。確かに「日米金利(差)の方向性とUSD円相場の理論的な相関性が薄れているため、この点をあまり重視していない」ことはかねがねお伝えしてきた通りです。ただ、先週の米国金融市場では、ほとんど見かけることのない展開が顕現化しました。

日本:➊12/1の植田総裁のタカ派発言 ⇒➋長期を中心に金利急上昇 ⇒➌株価反落

米国:①経済指標/高官発言で利下げ観測高揚 ⇒➋長期を中心に金利上昇 ⇒③金利敏感のナスダック市場を含めて株価上昇

このように、日本では➊に対して違和感のない➋➌の相関でしたが、米国では①に対して整合的ではない➋のリアクションが起こったにも拘らず通常とは逆の③の良好な結果となりました。

この一見ミスマッチな展開は以下のメカニズムで起こったのではないかと考えられます。

先週、日本10年国債利回りが1.95%に上昇し、2007年7月以来18年ぶりの高水準となりました。

同じく30年国債利回りは一時3.4%台へ上昇し、1999年の発行開始以来最も高い水準を記録しています。

既述の米国金融市場のミスマッチは、この日本の金利上昇が米国(世界的に)へと波及したものだと我々は考えています。なぜなら、米10年国債利回りは前週末比+0.12%の4.14%、独10年国債利回りも同+0.11%の2.80%と約8ヵ月ぶりの水準へと上昇したからです。

これもかつてご案内したと思いますが、一般的に長期債利回りの上昇は「➊期待短期金利要因と➋タームプレミアム(国債の需給や金融政策に関する不確実性要因)」に分解できます。今回の日本の長期債利回りの急上昇の場合はというと「➋タームプレミアムが主導した上昇」であることが明白です。

日銀の植田総裁は12/1の名古屋での講演後の記者会見で「中立金利までの距離」について問われた際「現在、どれくらいの距離があるか」という点に関し、「次の利上げの機会にはもう少しはっきりさせたい」と回答されました。この発言を受けて、金融市場では従来の中立金利推計レンジである「1.0%~2.5%」に代わる「新しい水準の提示が準備されているのではないか」との憶測が広まった結果、➋タームプレミアムの(急)上昇につながったものとみられます。

こうした経緯があったため、今週も12/9にメディア主催のイベントで植田総裁の発言機会が予定されていることから、今週の注目イベントとして市場の耳目を集めそうです。内容的には、急ピッチで上昇する国内金利動向を踏まえて「中立金利に関する不透明感払拭」につながるような言及がなされるかどうかに注目しています。

さて、USD円相場はテクニカルな「円安」とファンダメンタルズからの「USD安」が対峙する構図が続きますが、(11/17号でもご案内した通り)「中長期的なトレンドは円安(≠USD高)」という我々の大局観に著変はありません。

ただし、大局観にゆらぎはないのですが、そうは言っても「先入観や過度な予断を前提にした分析/判断は厳に戒めること」を心掛けると宣言している以上、短期時間軸に現れ始めた変化の兆しには遺漏なきように対応して行こうと考えています。

(いつも申し上げていることですが)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆく所存です。

お知らせ:今週はご紹介しませんでしたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2025/12/8

関連記事

ようこそ、トレーダムコミュニティへ!