Weekly Report(12/15)長期上昇トレンドに著変無いが、押し目買い/戻り売り双方の強力な圧力が顕現化

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:根強い押し目買い圧力の一方で戻り売り圧力の高まりが増幅

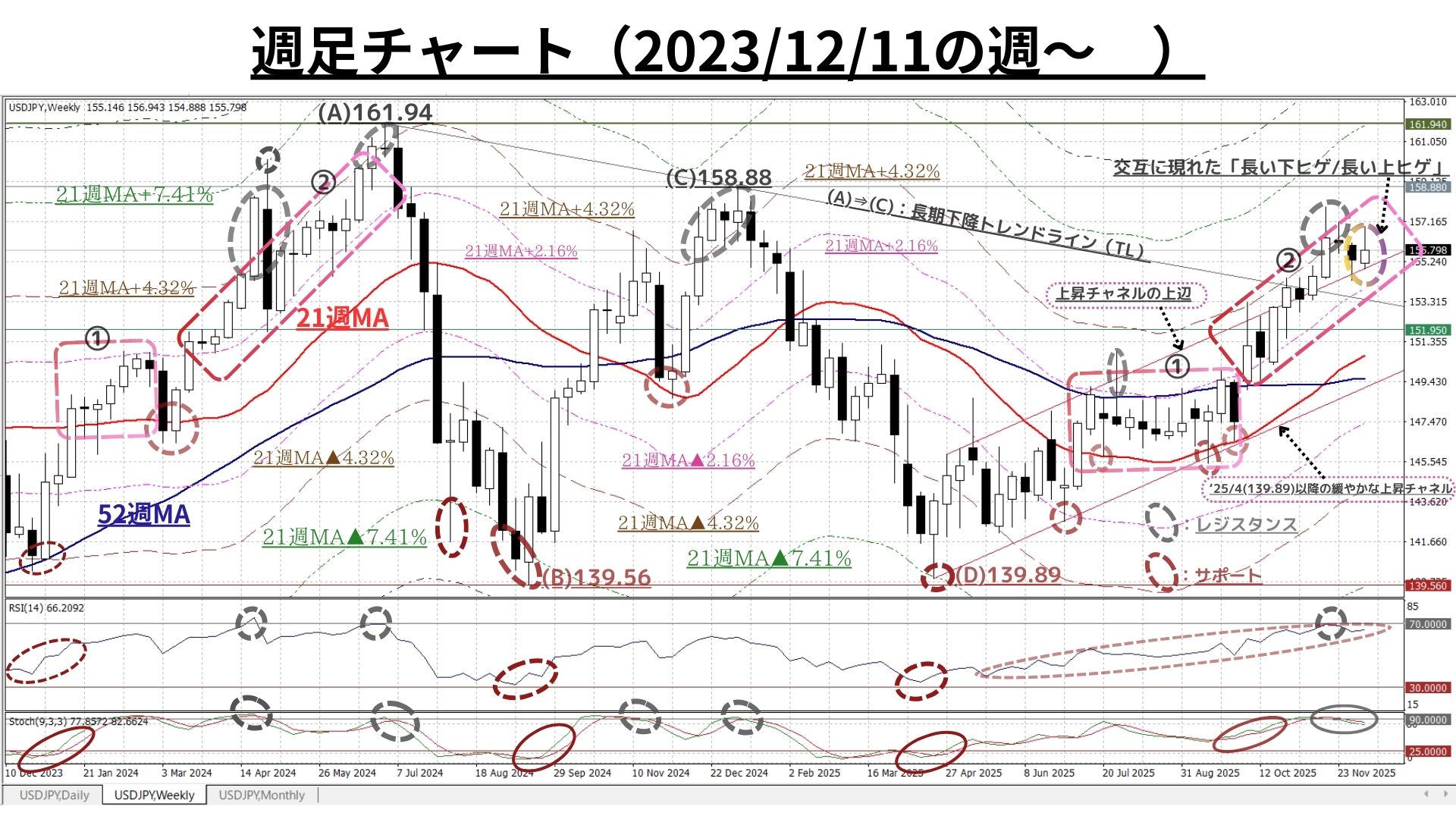

□12/8週:「寄付155.25:154.89~156.96:終値155.82、前週比+0.48円の円安)」

◇週初こそ自律調整的下落が先行したものの、先週指摘したように長い下ヒゲが示唆した「下落圧力の衰退/押し目買い圧力の高まり」が反発を演出。一時2週ぶりの157円台目前まで上昇

◇しかし、その勢いは長続きせず週後半にかけては再び戻り売り圧力が高まり反落へと転化。12/11には週初同様一旦155円割れを観測したが、根強い押し目買い圧力に反発し155円台後半で越週した結果3週ぶりの陽線となった(前週比+0.48円の円安)

◆先週も、下値が4月からの緩やかな上昇チャネルの上辺で下げ止まる(上図参照)など、底堅さは見せたものの前週とは真逆の「長い上ヒゲが付随しているため、上昇圧力の衰退/戻り売り圧力の高まり」を感じさせる足型となった

◆この結果、週間変動幅は2.07円と前12/1週の1.83円からやや拡大した

上掲チャートのポイント

- 11/10週に『(A)⇒(C)の下降トレンドライン(TL)』を終値ベースで上方突破したことで「長期上昇トレンド再開」が示唆された

- 2024年前半と同様、10月以降の中心レンジは「①21週MA~同+2.16%」→「②21週MA+2.16%~同+4.32%」へと上方にシフトした

- これに伴ってRSIやストキャスティクスも高水準へ上昇しているが、2024年の事例では②においてはこの2つのオシレーター指数は比較的高水準を維持しやすい

- ただし、「21週MA±4.32%の水準」に達したり抜けた場合は“過熱状態”と考えられ「大きな反動は不可避」となるが、現在はそのような状態には未だ到っていない

- 現在も、全体として「根強い押し目買い圧力に支えられた中長期の上昇トレンドに大きな変化は無い」ものの、直近2週で「長い下ヒゲと長い上ヒゲ」が交互に出現するなど「戻り売り圧力の高まり」もまた観測される

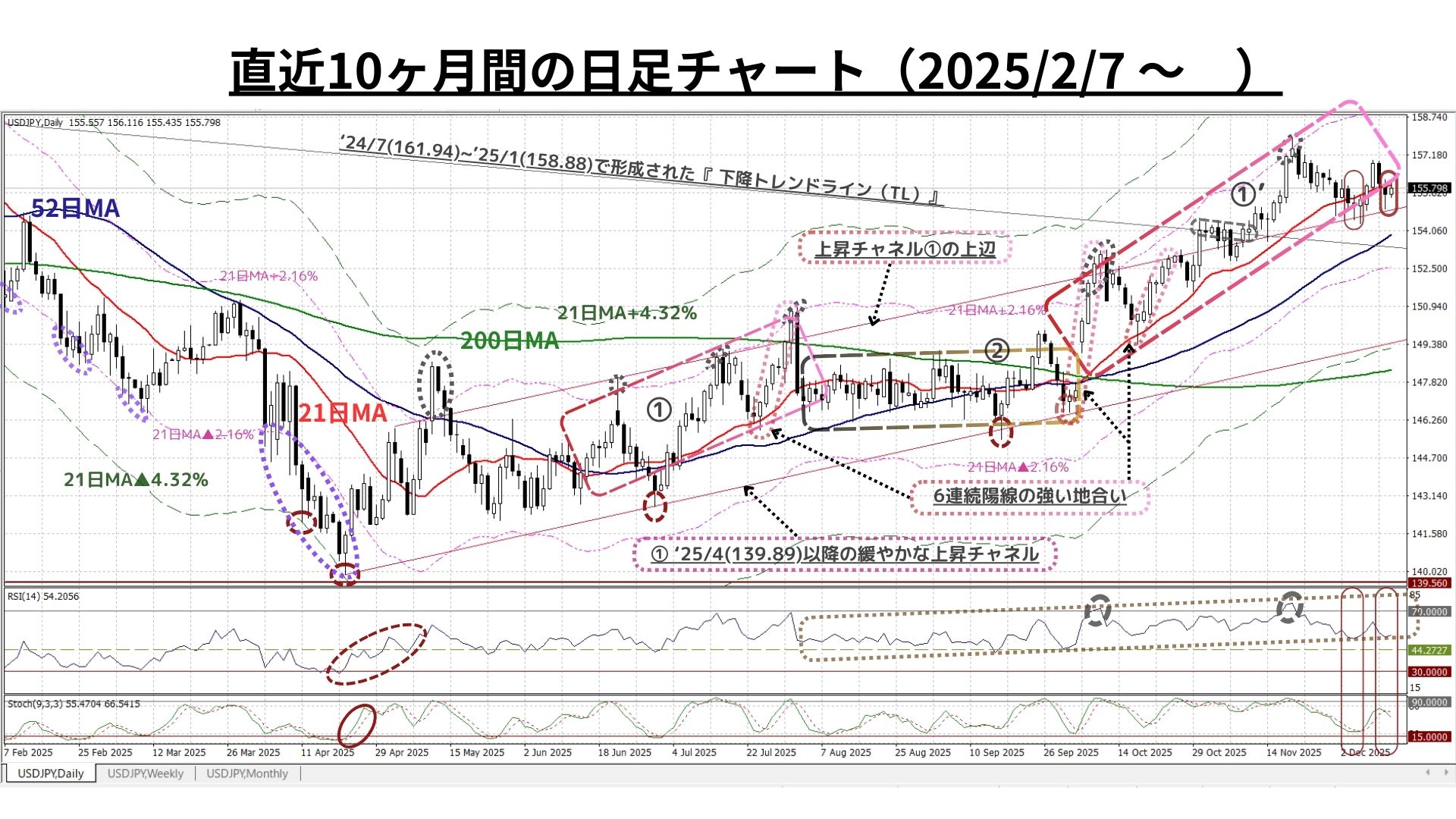

◆上図:既述の週足と同様「中心レンジの(②→①’への)上方シフトを伴いつつ上昇トレンドを形成中」に見えるが、日足では「ここ2週、サポートラインに転じたはずの21日MAを終値で下回る展開も出来」しており、上昇トレンドに変調の兆し?

⇒結果として、2週続で「サポートラインに転じた」はずの21日MAの水準を終値で維持できず

<⇔>

◎それでも、前週と同様「上昇チャネルの上辺で下げ止まり⇒反発に転化」しており、根強い押し目買い圧力は確認されている

=>本年6-7月の「①21週MA~同+2.16%レンジ」は21日MAのサポートラインを終値で維持できず「②21日MA近辺での保合い」が約2か月続いた。今週後半には「21日MAは弱含みから横ばいに転じてくる」と見られるため「①→②」へのシフトと同様に「①’→②’(21日MA 近辺での保合い)」へ移行する展開も想定される

以上より<今週のテクニカル分析の結論>は以下の通り

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

◆ただし、短期時間軸を中心に「上値の切下がり」や「上昇サイクルの角度の平坦化」が足許で次第に明らかになりつつある

◇一方で、日足/週足共に➊4月からの上昇チャネルの上辺付近で反発したこと、それに伴って➋長い下ヒゲが形成されたことにより『下落圧力の衰退/押し目買い圧力の高まり』も観測、➌週末のRSI/ストキャスティクスには高水準ながらも「急反落が不可避となる『過熱』の状態には未達」

⇒こうした状況下、仮に調整的展開へ移行するとしても「変化の速い21日MA近辺での保合い」に止まる可能性が高いのではないか。いずれにせよ「今週後半には『弱含みから横ばいに転じてくる21日MA』とUSD円相場の終値の水準に注目すべき局面が続こう

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 157.95円=21日MA+1.23%

- 157.62円=21週MA+4.32%

- 157.11円=21日MA+0.69%

- ☆156.66円=21週MA+3.69%☆

- 154.80円=21週MA+2.46%

- ☆154.35円=21週MA+2.16%☆

- 153.90円=21週MA+1.86%

- 152.94円=21週MA+1.23%

>>>上記④(上方)と⑥(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/12/12のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:足許で戻り売り圧力の高まりが増幅

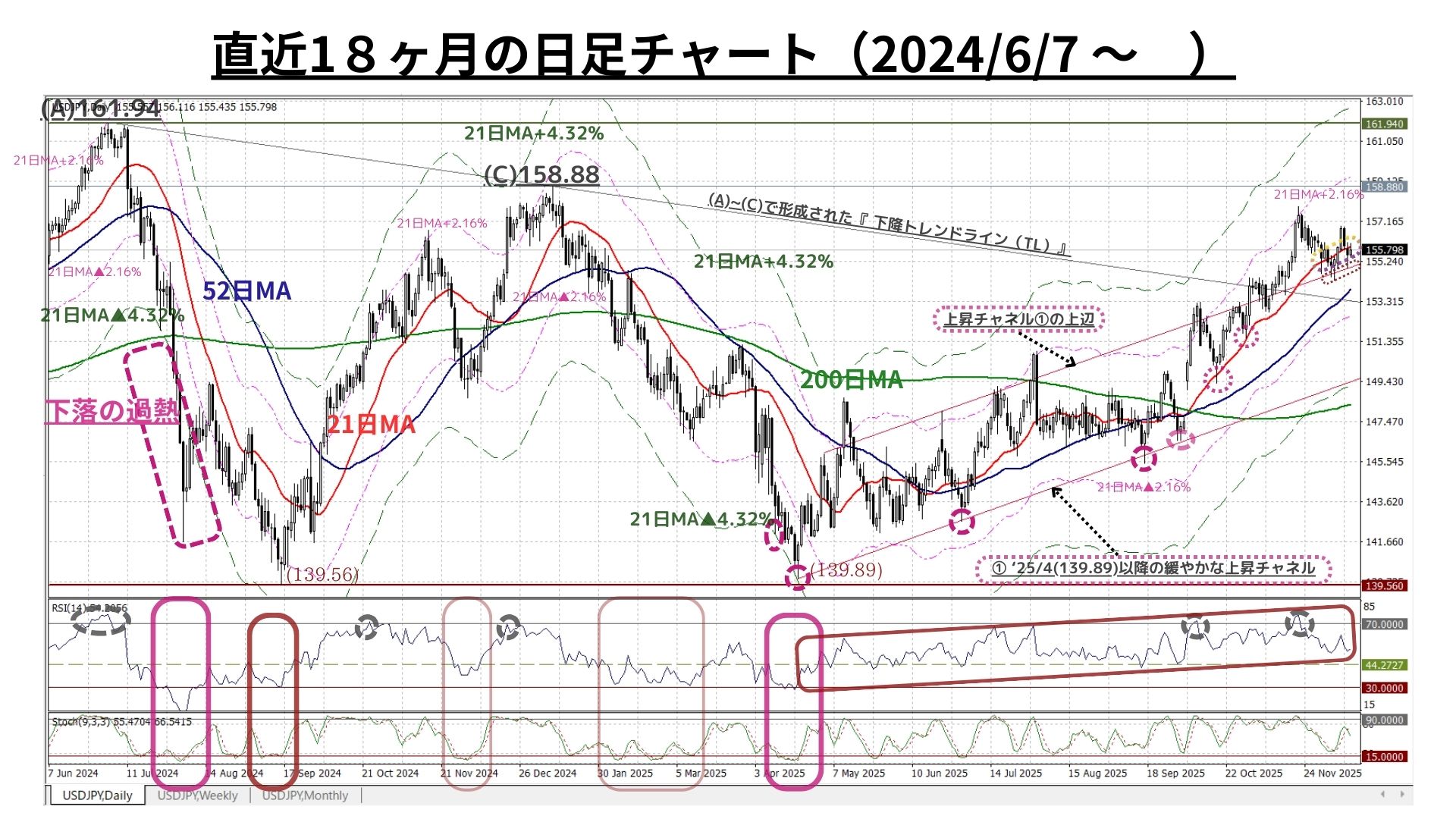

〇上図は直上掲載分の期間を18ヶ月に延長したもの。状況解説コメントについては既掲のものをご参照下さい

□週末の「ここ2週、サポートラインに転じたはずの21日MAを終値で下回る展開も出来」しており、上昇トレンドに変調の兆し。21日MA超の水準を終値ベースで回復できるかに注目

>>> 想定レンジ=今週:153.00~157.95、今後1ヶ月:151.20~159.00=

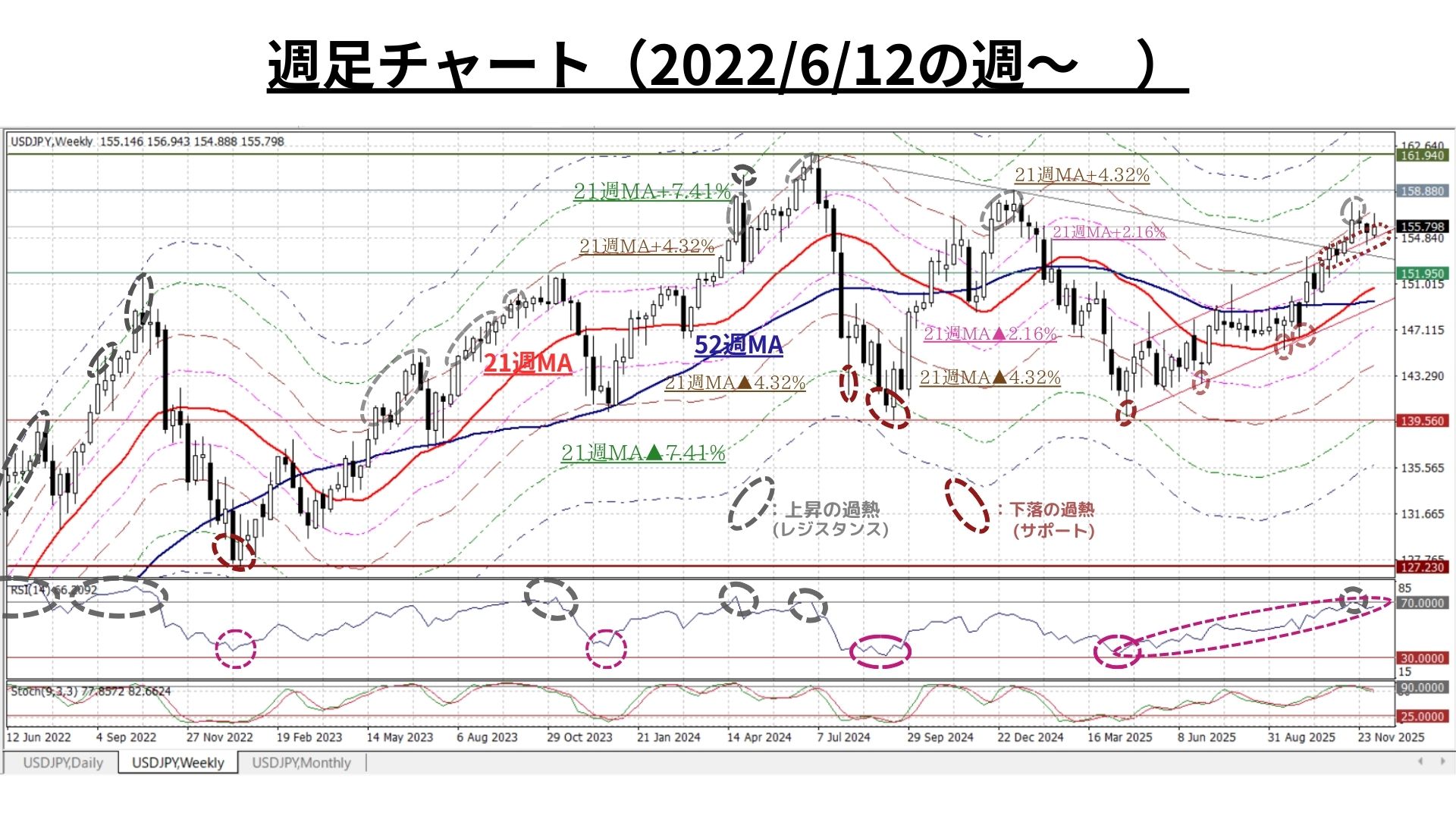

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上昇トレンドに著変ないが戻り売り圧力も増幅中

◇上図は冒頭掲載分の期間を3.5年に拡大したもの。状況解説コメントについては既掲のものをご参照下さい

◆「長期上昇トレンド再開本格化」を確認も、短期時間軸を中心に戻り売り圧力も増幅中。上方シフトした中心レンジが下限の21週MAや4月からの緩やかな上昇チャネルの上辺を維持できるかどうかに注目

>>>今後6か月間の想定レンジ = 147.40~164.40⇒ 147.30~162.60=

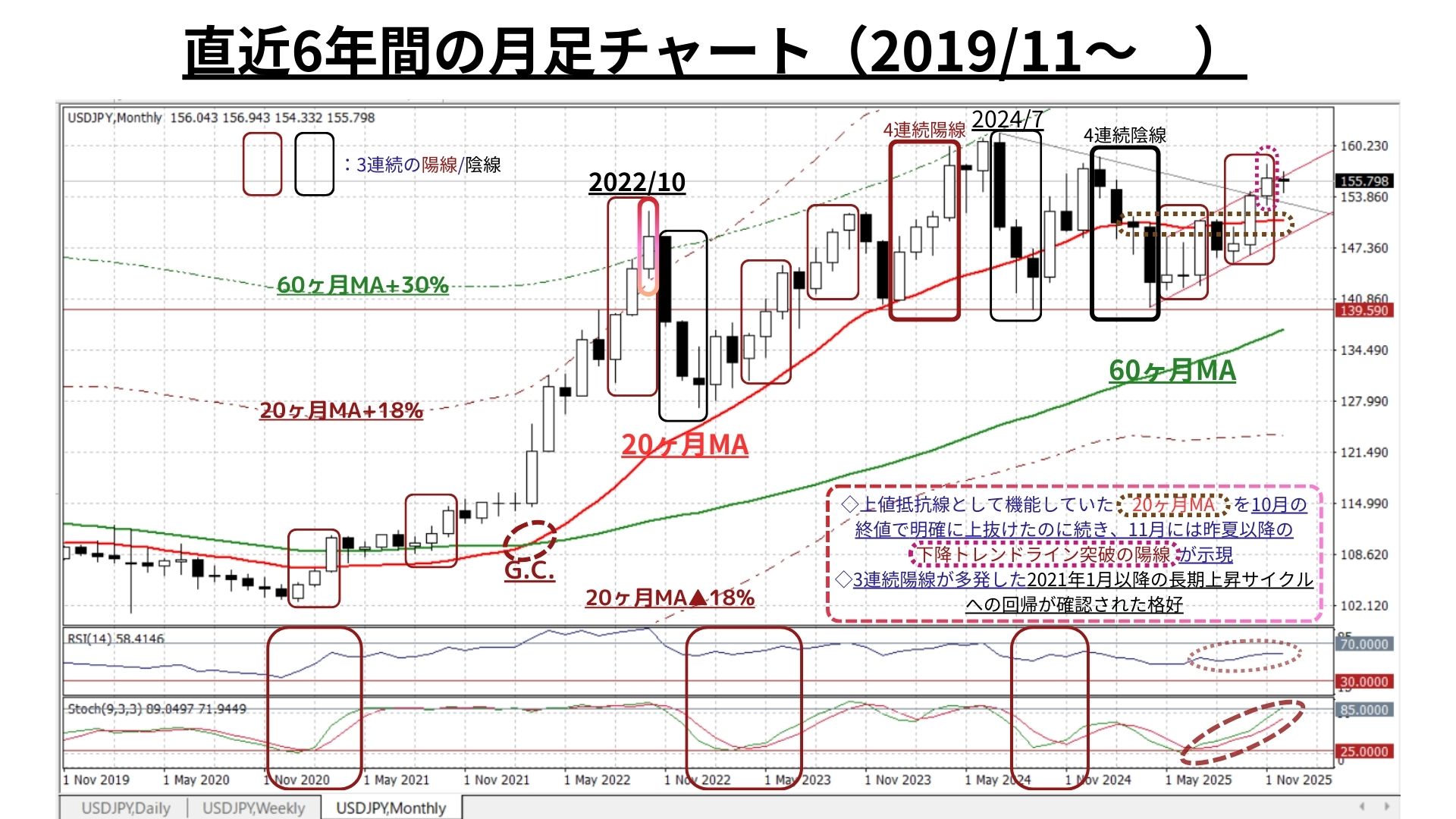

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:長期TLを突破し超長期上昇トレンド本格化を確認

◇上値抵抗線として機能していた 20ヶ月MA を10月の終値で明確に上抜けたのに続き、11月には昨夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明となった。

◆長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かりつつあり、短期的な自律調整にいつ入っても不思議はない。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.60~166.80 ⇒ 147.30~166.20 =

<ファンダメンタルズ分析判断>

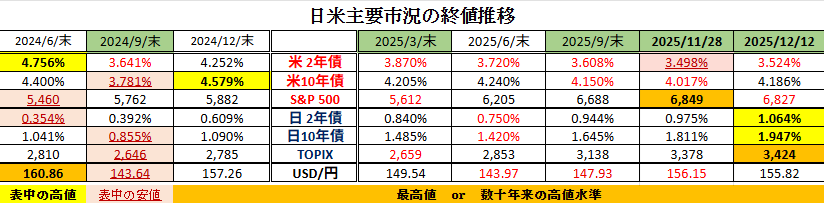

□先週の日米金融市場の変化(下表右端):米利下げは一旦材料出尽くし

◆米国:追加利下げ実施は材料出尽くし。金利は反転上昇⇒株価は反落

◆日本:12月の追加利上げ観測や金利の上昇進むも、TOPIXは前週比急反発

◆USD円:米金利上昇にも拘らず、USD指数は3週続落もUSD円は小幅上昇

前半のテクニカル分析では、以下の通り「今後も“円安≒USD円上昇”」の見通しを維持しつつも、他中短期時間軸を中心とした「戻り売り圧力の増幅に懸念台頭」とし、今後しばらくは「保合い推移の可能性がある」ことにも言及しています。長期円安トレンドに大きな変化は無いにせよ、中短期的な「調整波の可能性」は想定しておくべきとの結論でした。

<◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

◆ただし、短期時間軸を中心に「上値の切下がり」や「上昇サイクルの角度の平坦化」が足許で次第に明らかになりつつある

◇一方で、日足/週足共に➊4月からの上昇チャネルの上辺付近で反発したこと、それに伴って➋長い下ヒゲが形成されたことにより『下落圧力の衰退/押し目買い圧力の高まり』も観測、➌週末のRSI/ストキャスティクスには高水準ながらも「急反落が不可避となる『過熱』の状態には未達」

⇒こうした状況下、仮に調整的展開へ移行するとしても「変化の速い21日MA近辺での保合い」に止まる可能性が高いのではないか。いずれにせよ「今週後半には『弱含みから横ばいに転じてくる21日MA』とUSD円相場の終値の水準に注目すべき局面が続こう>

さて、先週最大の注目イベントだった米12月のFOMCは市場が事前に織り込んでいた通り「0.25%の追加利下げ」を実施しました。個人的にもさほどのサプライズはありませんでしたが、パウエルFRB議長のスタンスにはこれ迄とは異なったトーンが垣間見えました。

この点については、度々ご案内している「TRADOM為替アンバサダー:安田佐和子氏」の(今週の)weekly reportに詳細に取り上げられておりますので、以下、FOMC関連の記事を抜粋してご紹介します。

~~~ 12/15付 安田佐和子氏のweekly reportより FOMC関連の記事を抜粋~~~

< ―過去2回の「タカ派的利下げ」から一転、「ハト派的利下げ」へ

米連邦公開市場委員会(FOMC)は12月10日、FF金利誘導目標を0.25%引き下げ3.5~3.75%に設定すると発表した。市場予想通りの結果だったが、今回、声明文では「今後の誘導目標レンジの追加調整の幅やタイミングを検討するにあたり、委員会は新たに入手するデータ、変化する経済見通し、そしてリスクのバランスを慎重に評価する」との文言を追加。今後の利下げは毎回ではなく、一旦様子見となる姿勢を明らかにした。これは、2024年に9月から12月にわたり3回利下げを行った後、12月FOMCで利下げ打ち止めを示すために使用した文言と同じである。

その他、今回はサプライズとして、米財務省短期証券(Tビル)を中心に短期ゾーンの米国債の買い入れを決定した。声明では「委員会は、準備預金残高が十分な水準まで減少したと判断し、今後も十分な準備預金の供給を維持するために、必要に応じて短期の米国債を購入することを開始する」と明記。同時に公表されたNY連銀公表の声明で、今週から「準備金管理のための購入(reserve management purchases)」を開始し、まずは月額400億ドルの購入から始める方針を明らかにした(詳細は後述)。全体的に、「ハト派的な利下げ」と位置づけられよう。

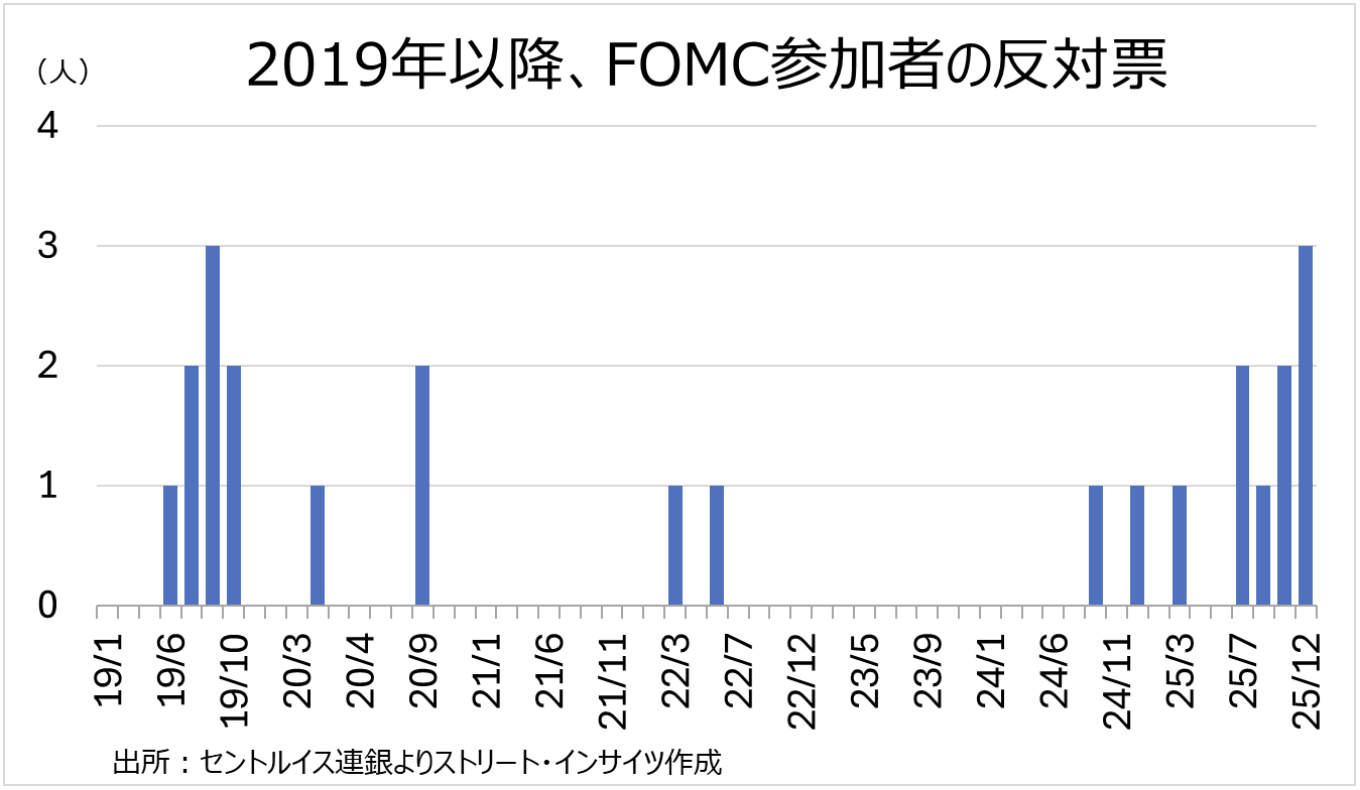

反対票は前回に続きミランFRB理事(0.5%利下げ)と、カンザスシティ連銀総裁(据え置き)の他、シカゴ連銀総裁が新たに据え置き票に加わり、3人となる。3人の反対派、2019年9月以来で、当時は同年7月から11月まで、3回にわたり0.25%利下げを行っていた。

チャート:2019年以降、FOMC参加者の反対票

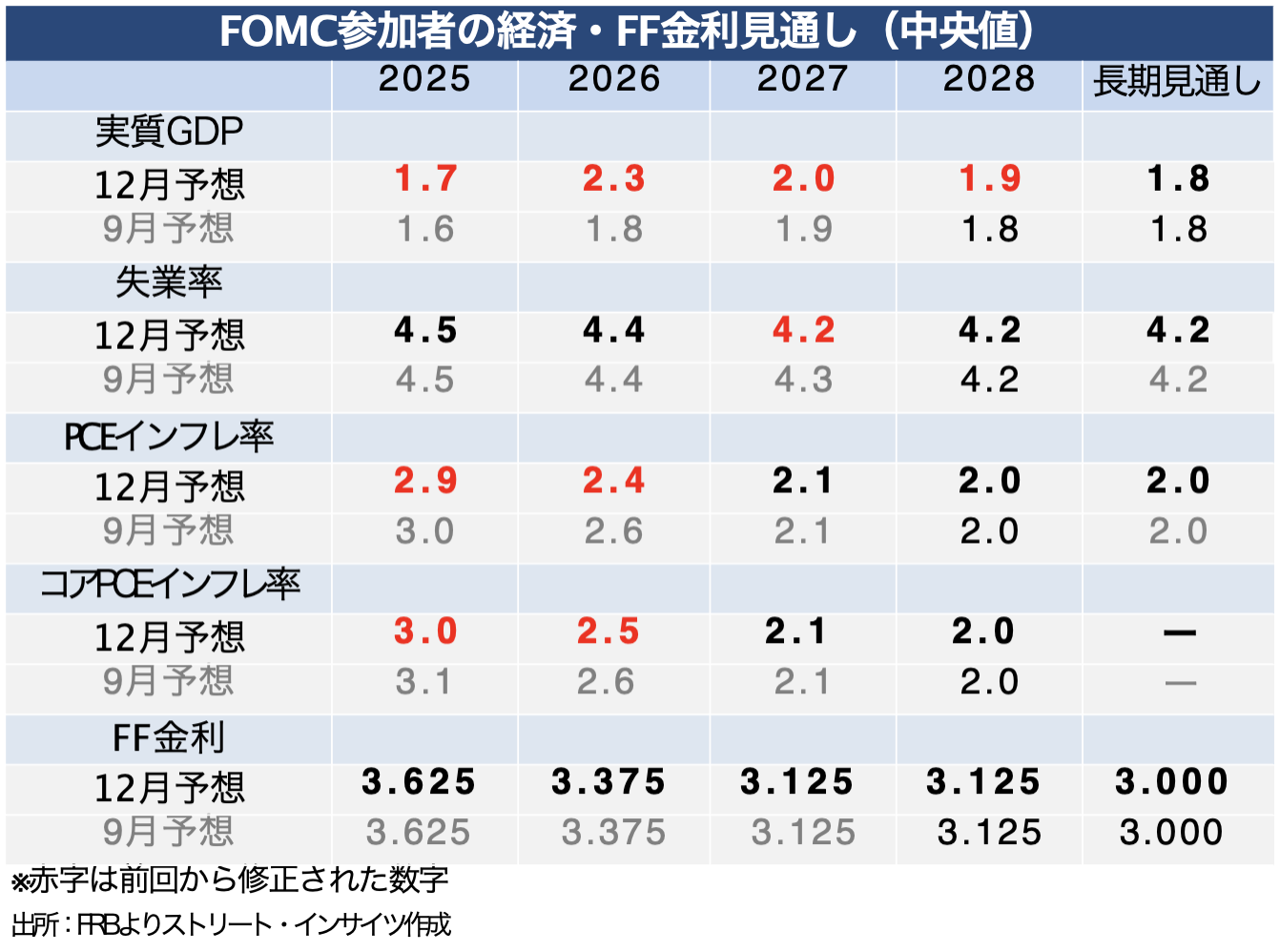

四半期に一度公表される経済・金利見通しで、注目のFOMC参加者のFF金利予想・中央値は前回と変わらず、2026年と2027年それぞれ1回ずつの利下げ見通しを維持した。FOMC参加者の中立金利とされる長期金利見通しも、3.0%で据え置いた。

一方で、2026年以降の成長率は上方修正され、特に2026~27年は潜在成長率とされる2%以上へ引き上げられた。これは、2026年11月に中間選挙を控えたトランプ政権には朗報と言えよう。堅調な成長が続く見通しながら、利下げ見通しを据え置いたためだ。

インフレ見通しは主に2025~2026年分が下方修正され、今回の利下げと2026~27年の1回利下げ予想と整合性を保ったようにみえる。

チャート:経済・金利見通し、FF金利見通しは据え置きも成長見通しを上方修正

― パウエル氏は「利上げ」の選択肢を封印、トランプ政権に忖度!?

パウエルFRB議長の記者会見も、ハト派的だった。今後の金融政策運営については、「利上げ」の選択肢を否定。1995~96年、1998年に2回にわたり、0.75%(3回)の利下げを実施したケースで、利上げに舵を切ったが、今回、該当するケースではないと言い切った。パウエル氏は2026年5月15日にFRB議長の任期切れを迎えるため、来年は1月、3月、5月FOMCに登板するのみ。こうした状況を踏まえ、トランプ大統領は12月9日に公表されたインタビューで、年明けにも指名する見通しの次期FRB議長について、判断材料は「即時の利下げ」と明言した。パウエル氏が利上げのカードを葬ったのは、トランプ氏の意向を汲み取ったかのようだ。

また、パウエル氏は今回利下げを決定した理由について、①労働市場の冷え込み、②インフレの鈍化(サービスが鈍化も財が相殺する側面はあるが)――の2つと説明した。フィリップス曲線を踏まえれば、賃上げを伴うインフレを生み出すような過熱は見られない、とも言及。足元のFF金利誘導目標は中立の範囲内にあり、その上限に位置しており、1月については何も決定していないと説明したが、ハト派的な利下げを印象づけた。

トランプ氏への配慮は、2019年9月以来となる3人の反対票が確認された件について質問が及んだ際にも、見てとれる。パウエル氏は、雇用の最大化と物価の安定という二大目標について意見が分かれている事実を認めながら、①インフレは高過ぎ、低下させたい、②労働市場が軟化しており、さらなるリスクがある――という点で一致していると説明。しかしながら「我々の議論は私のFRBでの14年間の経験の中でも最良の部類に入るもの」と語り、健全な政策判断のために意見の対立は不可欠との見方をにじませた。

― 経済見通しに楽観的も、労働市場には「下振れリスク」を指摘

パウエル氏は、経済見通しに楽観的な見方を寄せた。今後の米経済については「財政政策の支援に加え、人工知能(AI)への支出も継続する。消費者は引き続き支出を続けているため、来年の基調は堅調な成長となる見通し」と発言。成長率の見通しの引き上げと失業率が概ね横ばいの見通しの裏に、「生産性の上昇があり、一部はAIに帰する可能性がある」とも述べ、ここでもトランプ政権が打ち出すAI推進の政策と歩調を合わせたかのようだ。

労働市場については「労働市場は活況を失いやや軟調、下振れリスクある」と発言した。その上で、質疑応答では、雇用統計について「年に2度修正が行われるが、前回の修正では80万人から90万人程度の過大計上があったと考えている(注:9月公表の修正値では2025年3月までの1年間に91万人の下方修正に)、その傾向が続いていると考えている」と言及。2026年2月の確報値を前に「我々は月6万人程度の過大計上があると考えており、雇用増加が月4万とされても実際にはマイナス2万である可能性がある。ただし誤差は上下1万から2万程度ありうる」と予想した。米11月ADP全国雇用者数は前月比3.2万人減と過去4カ月間で3回目の減少となった結果もあり、労働市場には慎重な見方を維持した格好だ。

インフレ見通しについて、パウエル氏は「財価格によるインフレは2026年のQ1頃にピークを迎えると見込まれる。精度は高くないが、新たな関税が発表されなければ、完全に反映されるまでに9カ月程度を要し、その後は来年後半にかけて低下が見られるはずだ」と言及。また「インフレ上振れの大部分は関税によるものである。我々はそれを一時的な価格上昇と見ており、そうなるようにするのが我々の責務」と述べ、インフレ警戒をゆるめた。トランプ政権が11月に200品目以上の関税免除・引き下げに踏み切ったこともあり、FRBはインフレ見通しをやや柔軟に捉え始めたとみられる。

―「QE Lite」を決定、短期金融市場への配慮を示す

ウィリアムズNY連銀総裁は11月7日、資産ポートフォリオの再拡大について言及した。発言を受け、一部のアナリストの間では、2026年Q1にも、2019年秋のように、流動性支援を目的としたTビルの購入を通じ、保有資産再開を発表すると予想。しかし、市場予想に先駆け、12月FOMCでは短期ゾーンの米国債の買い入れを決定した。

今回の決定について、パウエル氏は「金融政策とは別物」であり、量的緩和(QE)の再開ではないと強調。さらに、「マネーマーケットの懸念を示すものではない」とも念を押した。ウォール街では今回の決定について、2019年秋に流動性支援として実施した「軽量級のQE(QE LITE)」と呼ぶ声が聞かれる。

FOMCの決定に合わせ、オペを担当するNY連銀が発表した声明によれば、Tビルを始め必要に応じて残存期間3年以下の米国債、さらに政府機関債の償還分の再投資など、合計で月額400億ドル買い入れを行う。買い入れ規模について、パウエル氏は納税期限である4月15日に配慮したと説明。また、銀行システムと経済全体に対する水準を踏まえ、Tビルの買い入れ額については「月200~250億ドルの拡大が必要」と認識も表明した。

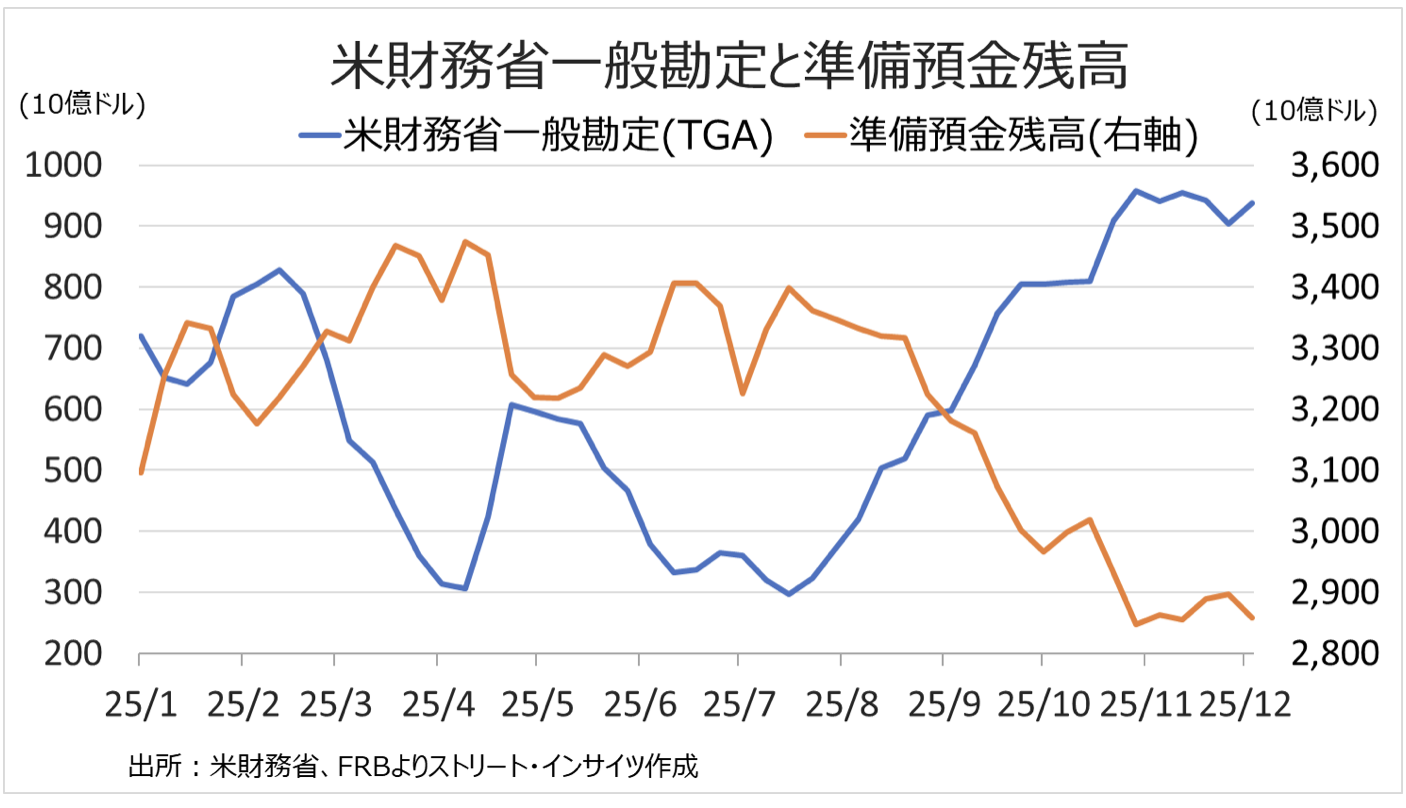

振り返ると、Fedは、10月FOMCで12月1日からの量的引き締め(QT)停止を決定。これは、金融システムに十分資金が行き渡ってないリスクへの対応と判断されたためだ。QT停止前までの資産縮小の影響に加え、Tビルを含む米国債の大量発行が続いた結果、銀行の流動性を示すバロメーターである準備預金残高は、12月3日週に2兆8,580億ドルに減少していた。

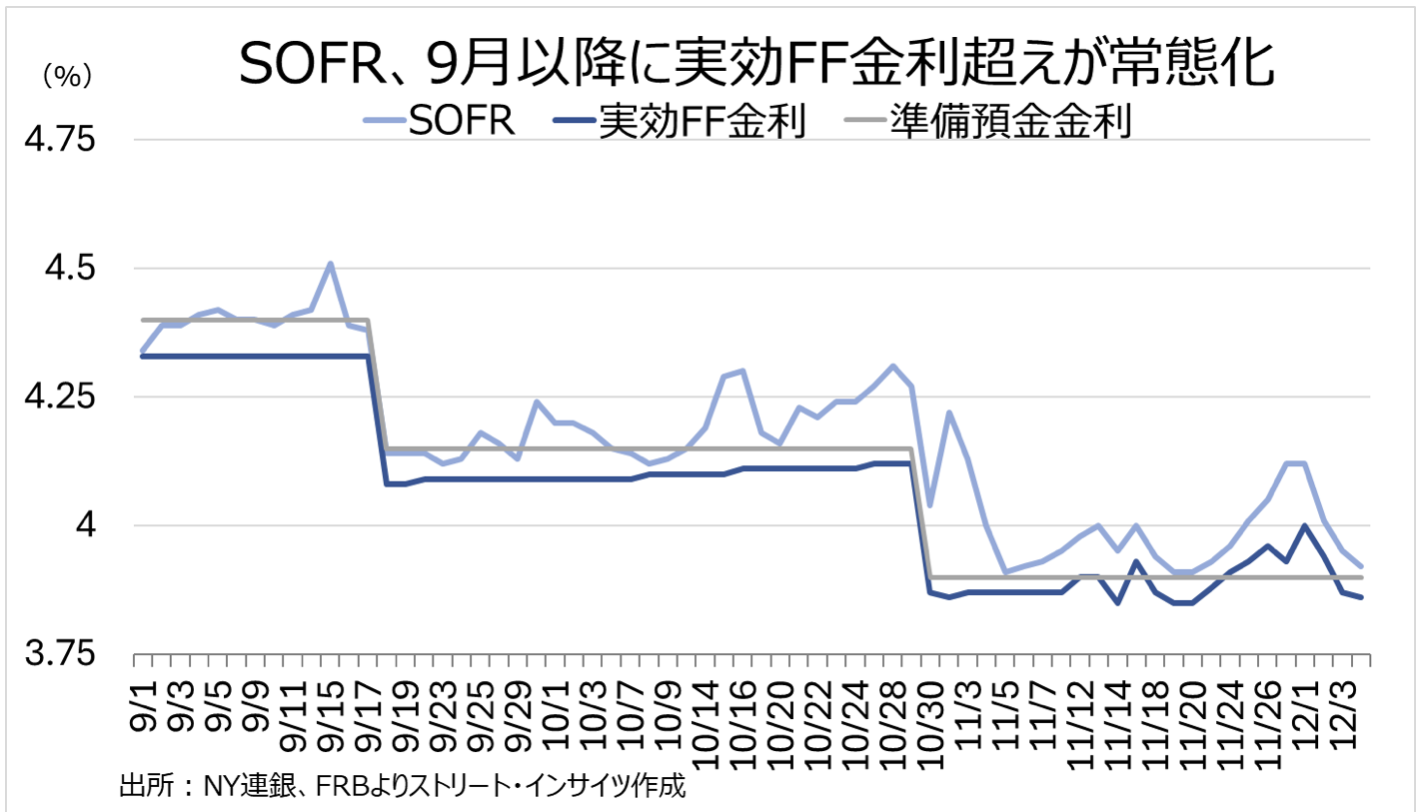

準備預金残高が減少する過程で、資金ひっ迫を示す兆候が明らかになった。マネーマーケットファンド(MMF)や証券会社、ヘッジファンドなどが資金を調達する翌日物レポ市場で、短期資金調達コスト(Secured Overnight Financing Rate=SOFR、担保付翌日物調達金利)が急伸。銀行同士が無担保で短期資金を融通し合うFF金利を上回る状況が目立つようになった。

一般的に、SOFR は「担保付きの翌日物レポ金利」で、無担保のFF金利よりも通常は低くなりやすい構造がある。それにもかかわらず SOFR が上振れしたということは、資金需給が逼迫し、短期金融市場で流動性が不足し始めているサインと受け止められた。今回のFOMCで決定した短期ゾーンの米国債買い入れは、流動性不足に配慮したものと言える。

チャート:米財務省一般口座(TGA)と、FRBに預ける銀行の準備預金残高の推移

チャート:SOFR、実効FF金利、準備預金金利

以上を踏まえ、パウエル・サンタは、利下げだけではなく、短期資金の目詰まり回避を狙った短期ゾーンの米国債買い入れという「クリスマス・プレゼント」で、市場の安定を図ったと言えよう。

~~~以上、安田佐和子氏のWRより抜粋~~~

以上、安田さんのレポートの一部をご案内しましたが、個人的には「我々の市場分析や戦略策定において本当に参考になる」と感じております。安田さん、いつもありがとうございます。

なお、件のレポートには当然ながら「12/18-19の日銀金融政策決定会合」についても詳述されておられます。ただ、そちらもご案内してしまっては「ほぼ『安田さんのweekly report』になってしまう」ので、我々の方から簡潔にお伝えしたいと思います。

今週12/18-19、日銀の金融政策決定会合が実施されます。12月に入って以降、植田総裁を始め要人の(タカ派)発言が相次ぎ「今回0.25%の追加利上げは確実」とのコンセンサスが金融市場ではほぼ出来上がっているといえるでしょう。もちろん、本邦の金融市場関連イベントとしては今週最大の注目イベントとなります。

既述の通り、0.25%の追加利上げは既にほぼ完全に織り込まれているといえますが、個人的には「“中立金利”に関して何らかのガイダンスが示されるか」という点に注目しています。

植田総裁は12/1の講演において“中立金利”について問われた際、「どれくらい距離があるかという点に関しては、次の利上げの機会にもう少しはっきりさせたい。」と明言されていました。したがって、今回「新たな想定レンジ」が植田総裁から提供される可能性があるのです。

あくまでも仮定ですが、日銀が現在想定する推計レンジ『1%~2.5%』を『1.5%~2.0%程度』に修正した場合、金融市場が織り込む利上げの最終到達点(ターミナルレート)は「現在の推定レンジの下限である『1%』から『1.5%』に切り上がる」ことが予想されます。

そうなれば、現在金融市場の一部で支持されている「0.75%への利上げで打ち止め」といったムードが醸成され始めることはなく、一段と円売りが進展する事態は回避されるのではないかと考えています。

現在の積極財政路線によりインフレの高進が懸念される状況(実質金利は更にマイナス幅を拡大⇒円安が更に進展?)において、日銀が中立金利について新たな想定を提示する意図としては「更なる円安を何としても回避したいため」だと考えられます。

一方、仮に、今回の会合で中立金利やターミナルレートに関して何ら(新たな)ガイダンスが示されない場合は、円安が進展する可能性があるのではないかと考えています。

これまでも、当欄では「主要国の中で突出して低い(マイナスの)実質金利に大きな改善(変化)は見込みづらい」ため、本邦の金融政策についてはあまり重要視してきませんでした。しかしながら、既述したFOMCで「FRBが大きくハト派へ傾斜(≒USD安円高要因)した可能性が高い」ため、今回の日銀政策決定会合はいつもとは違う熱量で注目すべきだと考えています。

果たして「ターミナルレートの上方シフト(≒円高要因)はあるのか」という点において、今回の会合・会合後の植田総裁の会見内容は個人的には“要刮目”だと考えています。

ただし、(いつも申し上げていることですが)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆく所存です。

お知らせ:今週はご紹介していますが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2025/12/15

関連記事

ようこそ、トレーダムコミュニティへ!