Weekly Report(2/9)根強い押し目買い圧力により底打ち/反騰を確認。上値模索の環境再び整う

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:前週の明確なボトムアウトに続き、昨年10月来の大陽線で上値模索の気運高まる

□2/2週:「寄付154.80:154.55~157.33終値157.23、前週比+2.46円の円安)」

◇前週の明確なボトムアウト(底打ち/反発)に続き、先週は押し目がほとんどなく『丸坊主』に近い(昨年10月以来の)大陽線が出現。根強い押し目買い圧力を再確認した後でもあり、地合いの強さが顕現化。◇軟化に転じていたRSIやストキャスティクスも反発の兆しが鮮明となり、1/19週安値と1/26週高値の間にできていた『マド(ギャップ)』も想定通り埋まっている

◇前週比では、+2.46円の円安と3週ぶりに大きく反発。一気に節目となる「21週MA+2.16%(157.62@2/6)」を伺える水準に迫りつつあり「中長期的なUSD円上昇トレンドに著変はない」ことが示唆された

◎この結果、週間変動幅は2.78円と高水準ながらも、前1/26週の3.24円からは縮小した

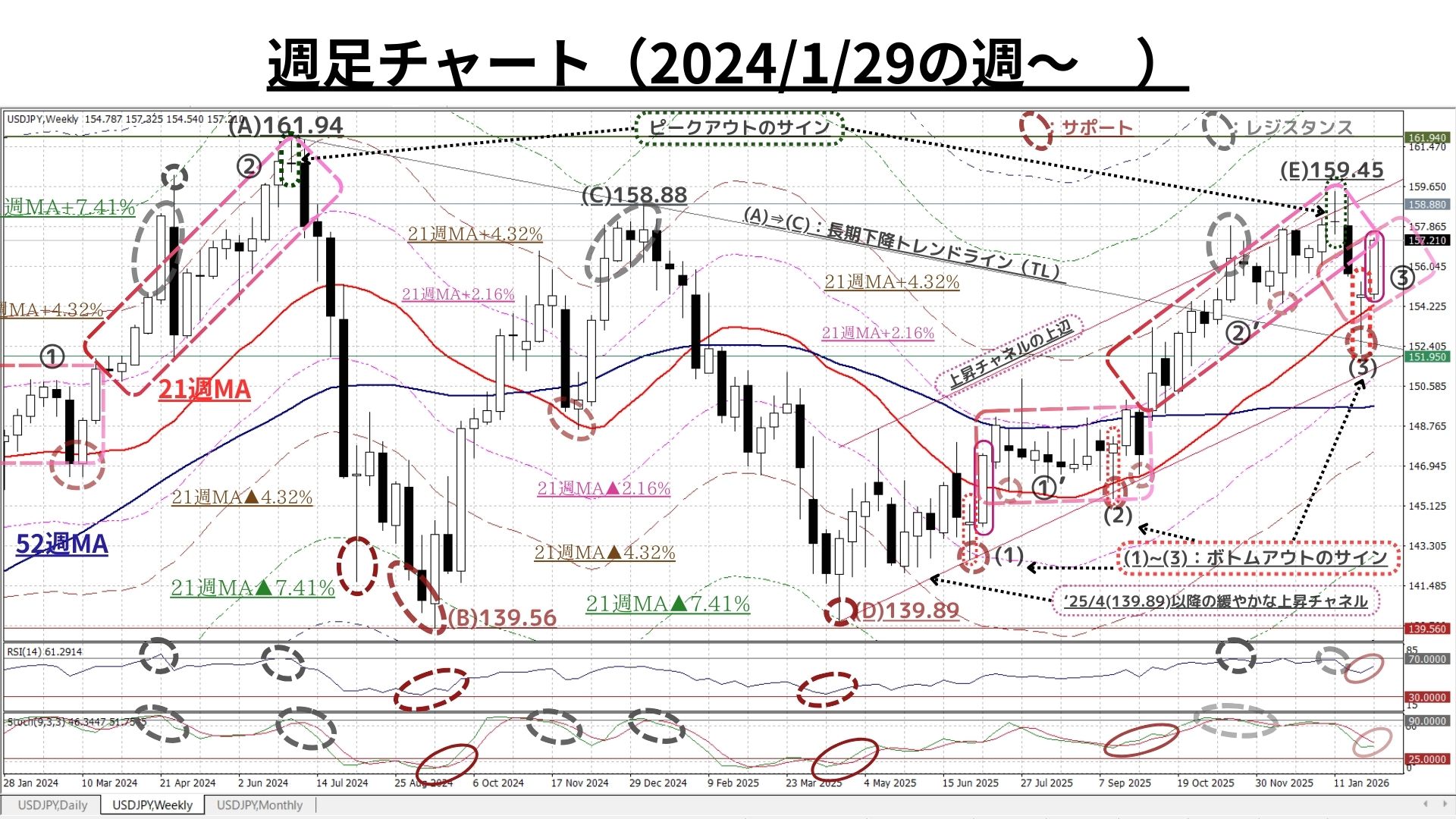

上掲チャートのポイント

1.2024年7月(図中(A))と1/12週(図中(E))の足型<深緑の小破線カプセル囲い:高値圏で出現した上ヒゲの長い「十字線」→ ピークアウトのサイン>に注目

・ピークアウト(A):3週後には21週MA、更にその翌週には52週MAを引け値で大幅に下回る急落となり、たちまち「下落の過熱」状態に突入

・ピークアウト(E):2週後に(一時的に)21週MAを大きく下回るも、引けにかけ失地をほぼ回復。21週MAを引け値で大きく上回り、僅か2週で『底入れ/反発』の兆候

=>> 前者では「2か月半にわたり20円超の暴落」をみたが、今回は「上昇サイクルを維持」

⇒1/26に生じたマド(ギャップ)は想定通り先週中に埋まった

2.2025/4/22(139.89円)以降の緩やかな上昇トレンドにおいて、今回を含めて3度のボトムアウト(底打ち/反発)のサイン<図中:(1)~(3) =「下ヒゲのかなり長い小陽線」>あり

・それぞれこの後に大きめの陽線(特に(1)と(3)は2.5円超の大陽線)を記録している点も共通

・現状のRSIやストキャスティクスの水準からは、当面は「21週MA+2.16%」の上方突破を模索する展開が想定される

●ただし、中短期時間軸では『上昇モメンタムが一旦大幅に減退した』ことは明らかであり、上昇のペースが再び②や②’のそれを回復するには相応の時間が必要となろう

3.⇒2.の諸点(現状認識)からも導かれる明らかな結論

〇「中長期的な円安/USD高トレンドに今のところ著変はない」ものの、今後も折に触れて調整的展開を交えることにより「上昇ペースは秩序あるものとなってゆく可能性が高い」との認識を維持

⇒具体的には「21週MA(下限メド)~同+2.16%(上限メド)」のチャネル内(①,①’&③)で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していくものの、その上昇度合いは次第に緩慢なものとなってゆく見込み

〇上図➊:1/23の急反落に続き、1/26週も「マド(ギャップ)を空けて」の急落が先行

⇒「RSIが一時26台に急低下・ストキャスティクスが反発確実な水準まで急低下」するなど「(短期的な)下落の過熱」を観測

⇒こうした急落の反動により、1/28には明確な底打ち/反発に転じ、週末の力強い大陽線によって1/26に形成された「マド」を埋めに行く素地は整った<2/2付Weekly Reportより>

⇒想定通り、『マド』は先週前半には完全に埋まった

◎上図➊:1/30の大陽線に続き、2/2週は全5日連続で陽線を形成

・図中の「上昇チャネル上辺」や「21日MA+2.16%」をトライする先がけとなっている『6連続陽線』が示現

・3日連続で21日MA/52日MAを終値で上回り、1/23から大きく喪失していた「地合いの強さ」を徐々に回復中

・それでも、現在はようやく「軟調→堅調」へ復帰したばかりであり、RSIなどに「上昇の過熱」は感じられない

===>>>一旦大きく棄損した「中短期の上昇モメンタム」を徐々に回復している過程にあると考えられる。少なくとも、昨年4月以降繰り返し観測された「押し目買い圧力の根強さ」は改めて確認されたことは間違いない

<⇔>

◆ただし、2024/6以降「連続陽線は6本が最長」であり、その次(7本目)には「大陰線を含む“陰線”が必ず出現」している点には要注意

以上より<今週のテクニカル分析の結論>は以下の通り

□日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『’24/7からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンドの再開本格化』は確認済みであり、この状況に著変はない

◇週足:2025/4/22(139.89円)以降の緩やかな上昇トレンドにおいて、今回を含めて3度のボトムアウト(底打ち/反発)のサイン<「下ヒゲのかなり長い小陽線」>あり

・それぞれこの後に大きめの陽線(特に2025/6/30週と2026/1/26週は2.5円超の大陽線)を記録している点も共通

・現状のRSIやストキャスティクスの水準からは、当面は「21週MA+2.16%」の上方突破を模索する展開が想定される

●ただし、中短期時間軸では『上昇モメンタムが一旦大幅に減退した』ことは明らかであり、上昇のペースが再び②や②’のそれを回復するには相応の時間が必要

◇日足:2026/1/30の大陽線に続き、2/2週の5日連続陽線により、「上昇チャネル上辺」や「21日MA+2.16%」をトライする先がけとなっている『6連続陽線』が示現

・3日連続で21日MA/52日MAを終値で上回り、1/23から大きく喪失していた「地合いの強さ」を徐々に回復中

・それでも、現在はようやく「軟調→堅調」へ復帰したばかりであり、RSIなどに「上昇の過熱」は感じられない

===>>>一旦大きく棄損した「中短期の上昇モメンタム」を徐々に回復している過程にあると考えられる。少なくとも、昨年4月以降繰り返し観測された「押し目買い圧力の根強さ」は改めて確認されたことは間違いない

●ただし、2024/6以降「連続陽線は6本が最長」であり、その次(7本目)には「大陰線を含む“陰線”が必ず出現」している点には要注意

◎「中長期的な円安/USD高トレンドに今のところ著変はない」ものの、今後も折に触れて調整的展開を交えることにより「上昇ペースは秩序あるものとなってゆく可能性が高い」との認識を維持

⇒具体的には「21週MA(下限メド)~同+2.16%(上限メド)」のチャネル内で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していくものの、その上昇度合いは次第に緩慢なものとなってゆく見込み

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 159.50円=21週MA+3.09%

- 158.55円=21週MA+2.46%

- ☆158.10円=21週MA+2.16%☆

- 157.65円=21週MA+1.86%%

- 155.80円=21週MA+0.69%

- ☆☆154.75円=21週MA☆☆

- 153.70円=21週MA▲0.69%

- 152.85円=21週MA▲1.23%

>>>上記3(上方)と6(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は月足のみ2026/2/6のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:底打ちは既に通過も上昇は徐々に減速

〇上図は直上掲載分の期間を16ヶ月に延長したもの。解説コメントについては既掲のものもご参照下さい

〇現状(直近の黒囲い)の「21日MAからの乖離」や「RSI/ストキャスティクスの水準/形状」は2024年11月のものと類似 ⇒ 「既に“当面の底入れ”」を確認も2/9の調整に要注意

>>> 想定レンジ=今後1週間:154.75~159.50、今後1ヶ月:152.85~161.40=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上昇ペースは後退もトレンドには著変なし

◇上図は冒頭掲載分の期間を40か月に拡大したもの。解説コメントについては既掲のものもご参照下さい

〇2週前のボトムアウト(底打ち/反発)のサイン<「下ヒゲのかなり長い小陽線」>に続き、先週は約2.5円の大陽線(2025/6/30週も同様)を記録

◎「中長期的な円安/USD高トレンドに今のところ著変はない」ものの、今後も折に触れて調整的展開を交えることにより「上昇ペースは秩序あるものとなってゆく可能性が高い」との認識を維持

⇒具体的には「21週MA(下限メド)~同+2.16%(上限メド)」のチャネル内で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していくものの、その上昇度合いは次第に緩慢なものとなってゆく見込み

>>>今後6か月間の想定レンジ = 147.30~161.70⇒ 147.30~166.20=

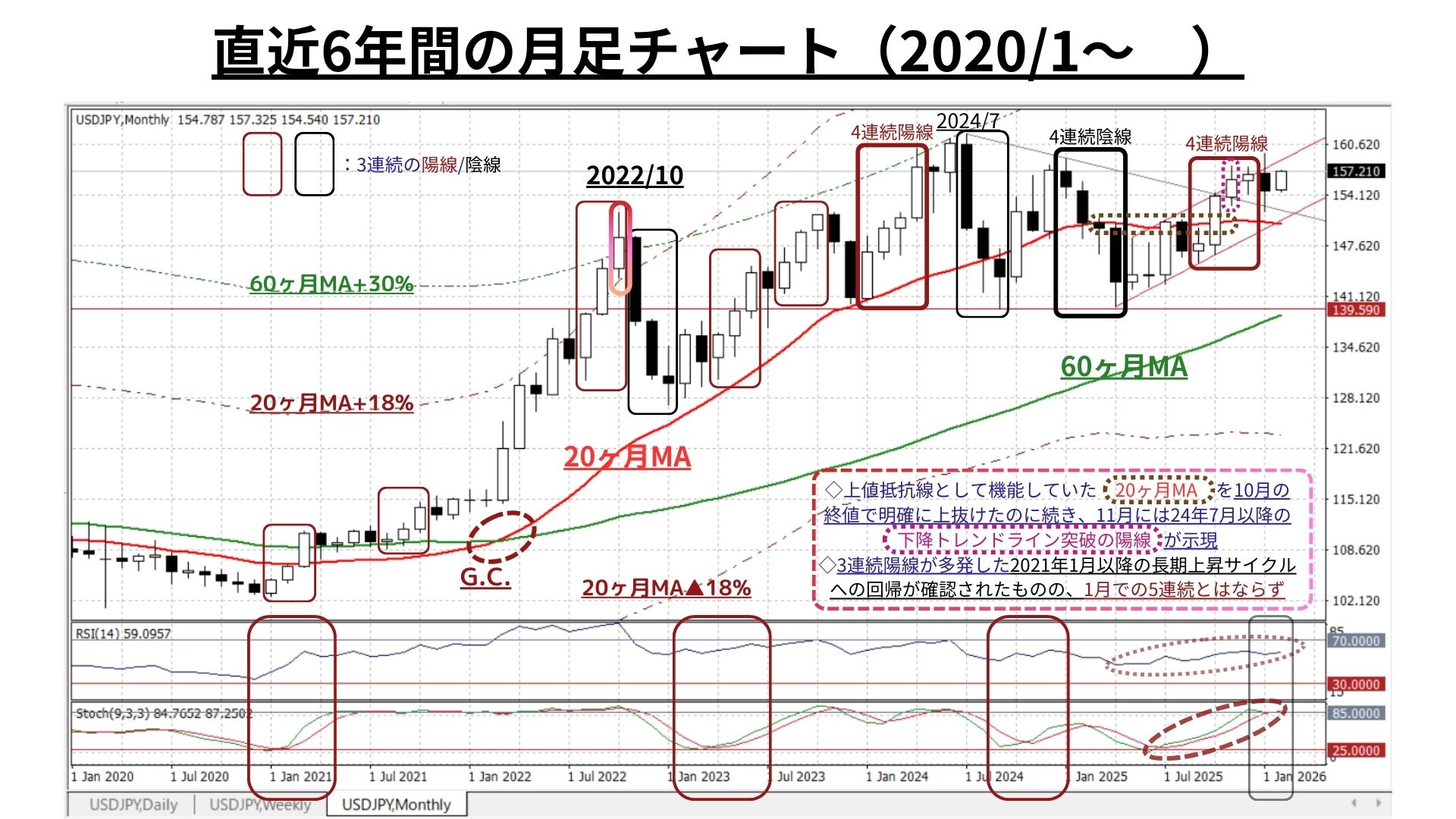

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:勢いに僅かな翳りも超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた 20ヶ月MAを昨年10月の終値で明確に上抜けたのに続き、11月には2024年夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明。12月は想定通り継続も、1月の「5連続陽線」達成はならず

◆超長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かり、既にピークアウトの兆しもある。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~165.00 ⇒ 147.30~168.90 =

<ファンダメンタルズ分析判断>

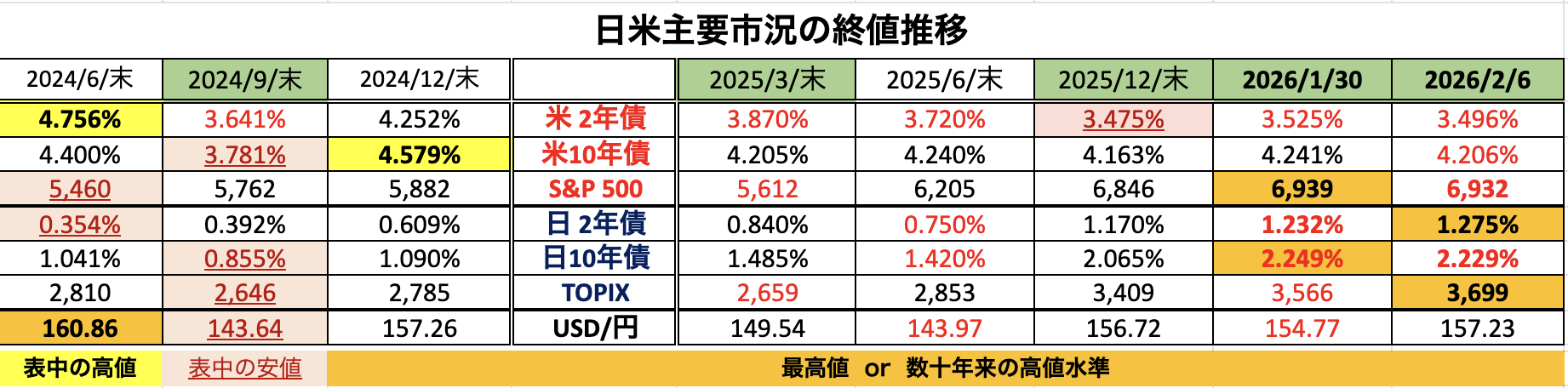

□先週の日米金融市場の変化(下表右端):不芳な経済指標に市場金利は軟調

◆米国:総じて不芳な経済指標に市場金利はやや低下。ダウは5万USDを突破

◆日本:自民圧勝の選挙結果を先取り。高市トレード再燃期待で株価は反発

◆USD円:米金利はジワリ低下もUSD指数・USD円共に前週比で堅調

◎前半のテクニカル分析では「当面の“底打ち/反発”および上昇トレンドを形成するための“地合いの強化”を確認。ただし、自律的速度調整の可能性も台頭」としています。

具体的には、<6連続陽線となった日足では2024/6以降「連続陽線は6本が最長」であり、その次(7本目)には「大陰線を含む“陰線”が必ず出現」している点には要注意>を指摘

<< 一方で >>

< ◎「中長期的な円安/USD高トレンドに今のところ著変はない」ものの、今後も折に触れて調整的展開を交えることにより「上昇ペースは秩序あるものとなってゆく可能性が高い」との認識を維持

⇒具体的には「21週MA(下限メド)~同+2.16%(上限メド)」のチャネル内で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していくものの、その上昇度合いは次第に緩慢なものとなってゆく見込み >

さて、本日のトピックスとしては市場関係者の大半が昨日投開票された衆議院選挙をあげるでしょう。

結果は、事前の報道(予想)通りとなり「自民党が単独で定数の3分の2を超える316議席を獲得」しました。この圧勝劇を受け「まずは“高市トレード”の再加速から…」と考えていましたが、日経平均株価こそ先週末の先物市場の急騰なりの上昇を見せたものの、長期債利回りの上昇幅はさほどでもなく、USD円相場に至っては一旦上昇した後に、先週末よりも円高(ただし、EURなどUSD以外の主要通貨に対しては円安 = USD安)に振れる展開となりました。

テクニカル分析でも指摘している通り、長期的な「円安トレンドには著変なし」とはしています。その背景はかねてより言及している通り、円安要因が次第に構造的度合いを深める一方で明確な「円高要因」をピックアップするのが難しいということ。しかしながら、他方では、昨今の「米国(トランプ政権)の政策に対する不透明性は一段と高まっている観が強く、株価や金などの商品市況のボラティリティはかなり高水準が続くのではないか」との懸念を強めています。

そのため、我々の「円安(≒USD高)シナリオ」のリスクを年明け以降ずっと考えてきました。

こと、USD円という通貨ペアにおける円安見通しの最大のリスクはもちろん「USD安」に他なりません。従って、今回の当欄は現在想定される「USD安要因」について整理したいと考えています。

まず我々が最重要だと考えているのが、これまでも当欄で再三取り上げてきた<米国の「景気」、とりわけ「雇用」の情勢>です。米景気についてはGDPなどの成長率こそ比較的堅調なイメージを持っている一方、雇用市場については「AIの台頭/活用などによる生産性の飛躍的な向上」も手伝い、ここ数年じわじわと軟化トレンドを辿っているとの認識を強めています。

またぞろ「米政府一部閉鎖」の影響で2/6予定の1月米雇用統計の発表は今週2/11にリスケされましたが、先週発表された民間のデータからは「軟調」なトーンが強まっていることが伺えます。

この点については、トレーダム為替アンバサダーでもある安田佐和子氏が本日付けWeekly Reportにコンパクトながらもデータを基に的確な解説をされていますので、記事の一部を抜粋してご案内します。

<以下、安田佐和子氏の2/9付けWeekly Reportより>

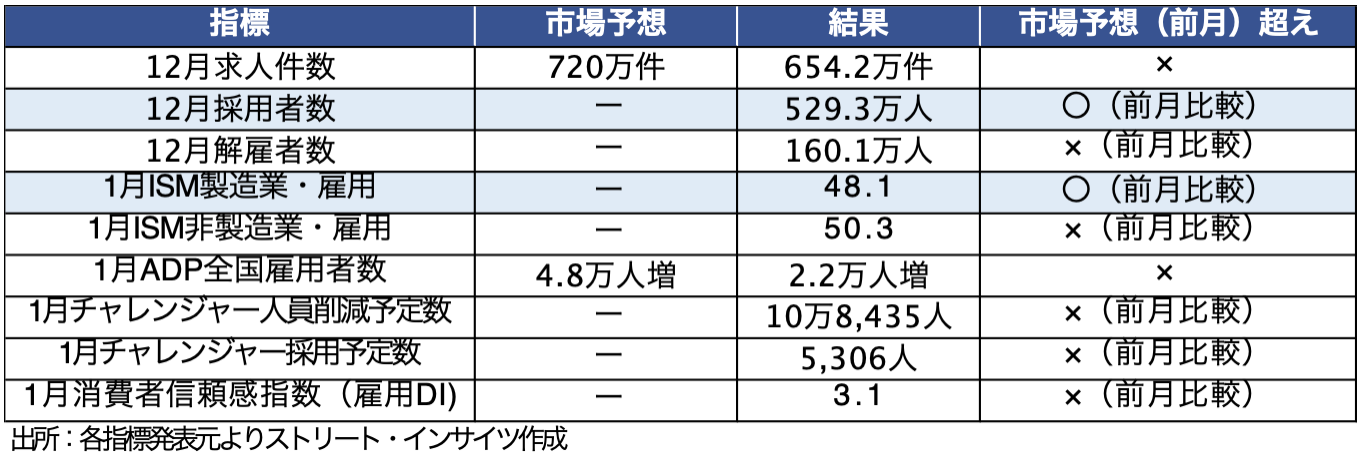

―米1月雇用統計前哨戦、弱含みが優勢

今週は政府機関の再開を経て、米1月雇用統計が2月11日に発表される。米1月ADP全国雇用者数など、前哨戦を振り返ると弱含みの数字が並んだ。

チャート:前哨戦の結果、弱含みが優勢

特に、米1月チャレンジャー人員削減予定数は10万8,435人だったが、前月比で約3倍増、前年同月比で約2倍増と大幅に膨らんだ。1月単月としては、2009年以来の高水準で、配送大手UPSやオンライン小売大手アマゾン、化学大手ダウなどのリストラが響いた。米1月チャレンジャー採用予定数も5,306人にとどまり、前月比で49%減、前年同月比で13%減と弱い。

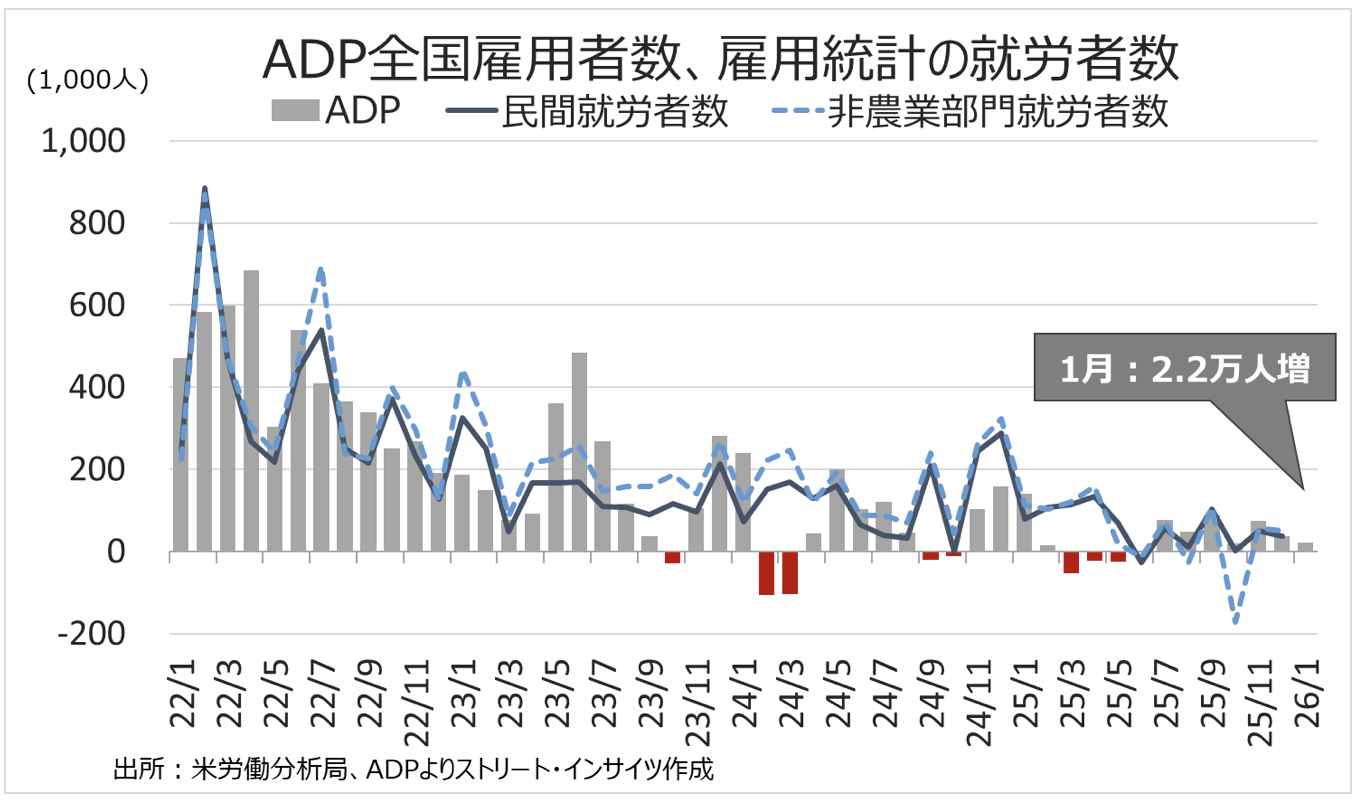

米1月ADP全国雇用者数は前月比2.2万人増と、市場予想の4.8万人増だけでなく前月の3.7万人増(4.1万人増から下方修正)を下回った。なお、ADPはベンチマーク改定を実施、2025年は39.8万人増と、改定前の51.2万人増を下回る結果に。2024年の77.1万人増にも届かなかった。

チャート:米1月ADP全国雇用者数、伸びが鈍化

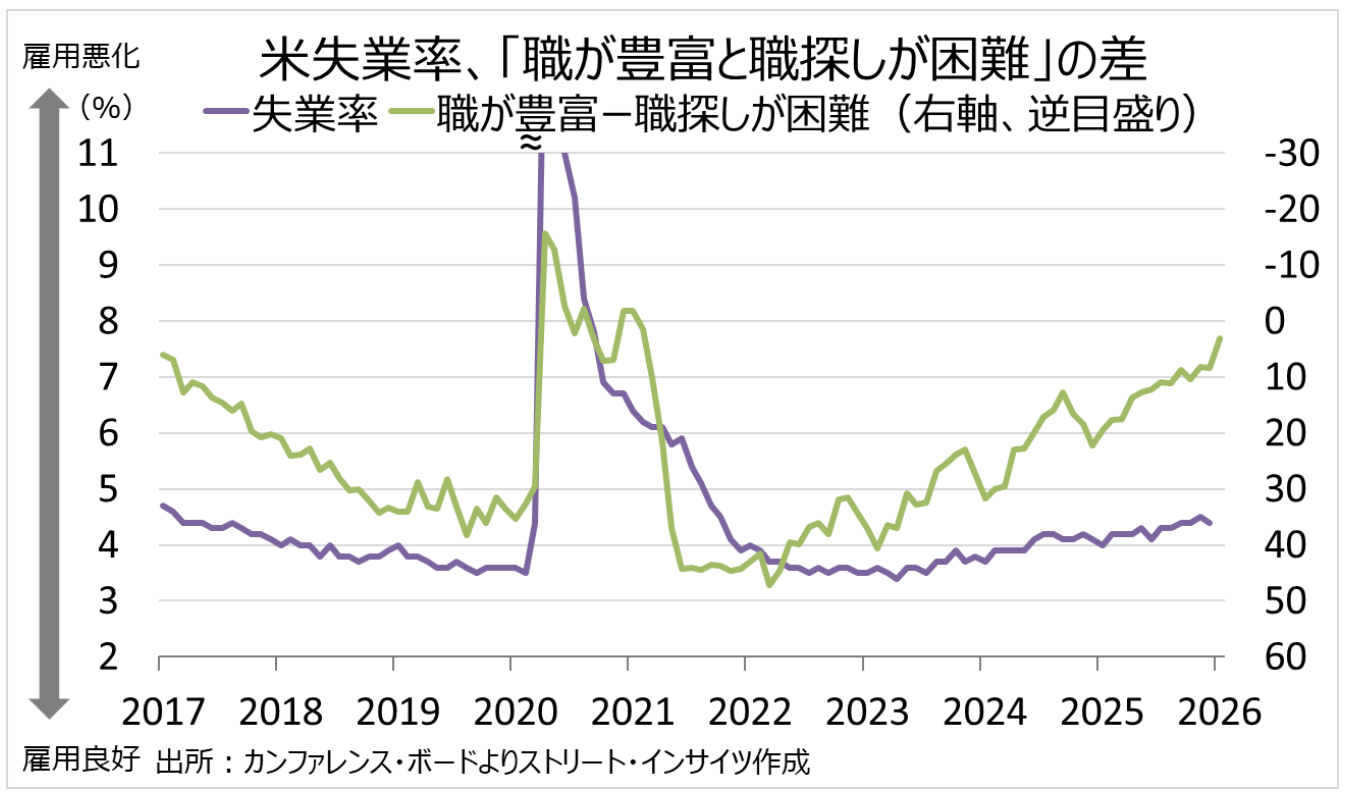

米1月消費者信頼感指数のうち、雇用DIが悪化した点も気掛かりだ。雇用DIとは、消費者信頼感指数にある質問項目である「職が豊富」から「職探しが困難」の回答割合を引いたものだが、今回は3.1%と2021年2月以来の低水準となった。なお、この雇用DIはプラスが多ければ職が豊富であり、マイナスになれば職探しが困難との見方が優勢となり、失業率に比例する。

チャート:消費者信頼感指数の雇用DI、プラス幅が縮小

米1月ISM製造業景気指数が目覚ましく好転したが、これは特殊要因である可能性が高い。ISMいわく、「(年末年始の)休暇明け在庫補充のほか、に加え、関税問題による値上げを見越した先行的な調達の動きがみられた」という。振り返れば、1月はトランプ政権による関税発動のシグナルが相次いで発せられていた。

1月17日:グリーンランド領有に反対する欧州8カ国に2月1日から関税10%を賦課すると表明→見送り

1月24日:カナダに対し中国と合意した関税引き下げ履行なら100%関税を課すと警告→現時点で発動せず

1月26日、トランプ氏は韓国に合理不履行を理由に、関税率を15%→25%への引き上げを発表→現時点で正式通達せず

以上を踏まえれば、関税発動を控え通常より在庫積み増しの需要が高まった可能性は否定し難い。また、今回拡大を報告した業種は9、縮小は8と、拮抗していた。必ずしも製造業の景況感が好転したとは言えないのではないか。

今回の米1月雇用統計では、年次基準改定の確報値が発表される点にも留意すべきだ。2025年9月に発表された年次基準の改定・速報値では、2025年3月までの1年間のNFPは、季節調整前で91.9万人の下方修正となった。下方修正の結果次第では、ドル円の上値を抑えそうだ。

<以上、安田佐和子氏の2/9付けWeekly Reportより抜粋>

本日は時間の関係から一旦ここまででレポートを終了させていただきます。続きはまた次回以降にご案内したいと思います。誠に申し訳ございませんが、何卒ご了承ください。

11月に米中間選挙を控えて、低下傾向が続く支持率の回復を狙う米トランプ政権。しかし、既述の通り、年明け以降の「力による安定」をアピールしたい政権の政策に対する透明性や評価は決して高いとは言えないと思われます。これに伴って、金融市場全体のボラティリティは一段と高まりこそすれ、落ち着き・低下することは想定しづらい状況です。

このため、私がCIOを務める年金基金では年度収益目標を大幅に超えた今年度ポートフォリオのキャッシュ化を検討しています。

既述の通り、米国の内憂外患の種がくすぶり続けている現状、あまりにも不透明要因が多すぎて内外の金融資本市場のボラティリティはますます高まりそうな情勢です。

こんな状況だからこそ、 (いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

お知らせ:今週も一部ご案内しましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/2/9

関連記事

ようこそ、トレーダムコミュニティへ!