Weekly Report (3/2) 直近5週の乱高下を経て当面の上下限が顕現化。21週MAを中心としたレンジ相場へ

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:2/16週に底打ち/反騰を確認も、直近の日足では伸び悩みの兆候も

□2/16週:「寄付152.67:152.58~155.64終値155.04、前週比+2.34円の円安)」

◇2/9週の大陽線から一転、前週比で+2.34円の大幅な円安となる反発。また、2/16週は5日連続で下値上値を共に切り上げており、底打ち反転を強く示唆

◇2/16のWRコメントでは<「上昇から下落へのトレンド転換」を検証するための重要なステージ>としていたが、当週の展開で懸念された150円割れは大きく遠のいた

◎ただ、週間変動幅は3.06円と前2/9週の5.37円から大きく縮小

□2/23週:「寄付154.89:153.99~156.84終値156.09、前週比+1.05円の円安)」

◇前週比で+1.05円の円安となり続伸の展開。底打ち/反騰を示唆した前2/16週の強い地合いの存続を確認した

◆ただし、上昇を継続している21週MAを2週連続で上回った(終値)ものの、週後半には伸び悩みの兆候が見られた

◎結果として、週間変動幅は2.85円と、前2/16週の3.06円からやや縮小

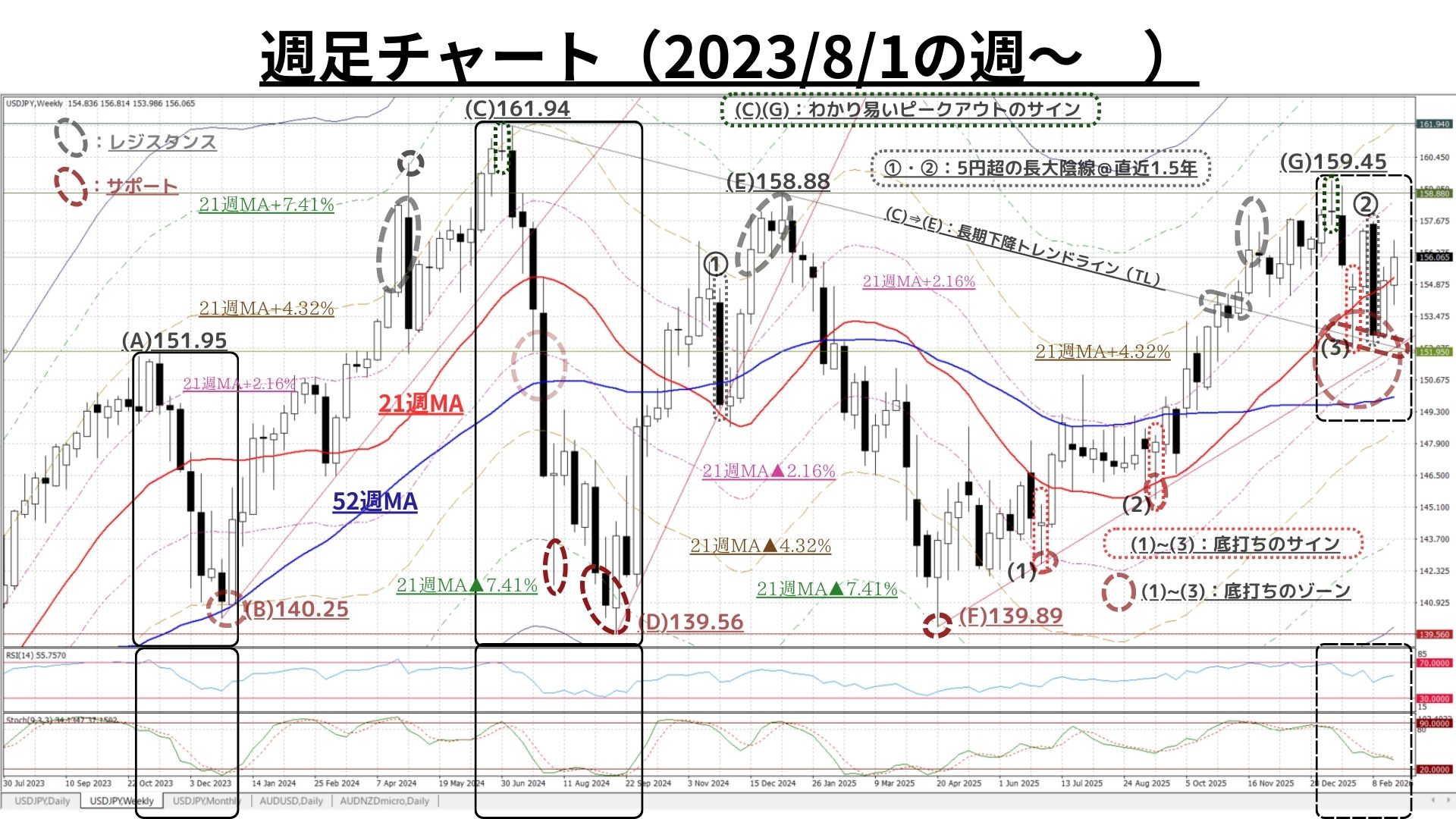

<上掲チャートのポイント(週足):中期時間軸>

●2/16付のWRでは以下の通り<中短期時間軸において『上昇モメンタムが一旦大幅に衰退(毀損)した』ことは明らか>との認識を提示

<●非常に強力な支持線だと考えていた21週MAを終値で大きく下回った上、反発に転じていたRSIやストキャスティクスも再び下落に転じており「中期トレンドは上昇から下降へと転換」の可能性も排除できないほど、地合いが急速に悪化>

<● 2024年7月(図中(C))と1/12週(図中(G))の足型<深緑の小破線カプセル囲い:高値圏で出現した上ヒゲの長い「十字線」→ ピークアウトのサイン>が今回の急反落を示唆?

・ピークアウト(A):3週後には21週MA、更にその翌週には52週MAを引け値で大幅に下回る急落となり、たちまち「下落の過熱」状態に突入

・ピークアウト(E):2週後に(一時的に)21週MAを大きく下回るも、引けにかけ失地をほぼ回復。更に翌週には21週MAを引け値で大きく上回り、僅か2週で『底入れ/反発』の兆候を見せたものの、2/9週に再び急反落し「終値で21週MAを大きく下回った」>

- 中期時間軸では、RSIやストキャスティクスには「低下余地が残存」

- 先週の展開により、中短期時間軸において『上昇モメンタムが一旦大幅に衰退(毀損)した』ことは明らかであり、上昇サイクルへの復帰には相応の時間が必要となろう

<一方で、「底打ち/反発が接近中」の可能性も以下の通り指摘>

<○2025/4/22(139.89円)以降の緩やかな上昇トレンドにおいて、今回を含めて3度のボトムアウト(底打ち/反発)のサイン [ 図中:(1)~(3) =「下ヒゲのかなり長い小陽線」 ]あり

・(1)(2)はこのトレンドライン(TL)での底打ち/反発となっているが、今回はかなり接近しているものの、まだTLに至ってはいない

⇒2/16週は「上昇から下落へのトレンド転換」を検証する重要なステージとなろう

⇒中長期上昇トレンドが存続していると仮定すれば、現状考えられる「ボトムアウトの水準」は以下の通り(降順:図中“(3)の底打ちゾーン”内)

1. かつて強い上値抵抗だった「(C)→(E)の長期下降TL」(今週152.25程度)

2. 139.89円からの緩やかな上昇TL(今週151.98程度<(1)(2)と同様の展開>)

3. 21週MA▲2.16%の水準(151.35程度 @ 2/16 9:00)

4. 52週MA(149.79程度 @ 2/16 9:00)

[ ただし、一旦1.や2.(≒152.00)を下抜ければ、一気に4.(150.00割れ)まで下落が加速する可能性は排除できない ]

⇒なお、21週MAは今後も着実に上昇していくものの、その度合いは次第に緩慢なものとなる見込み

⇒「中長期的な円安/USD高トレンドが存続」しているとすれば、今後も折に触れて調整的展開を交えることによって「上昇ペースは秩序あるものとなってゆく可能性が高い」との認識を維持>

◎実際、上記1.の「(C)→(E)の長期下降TL」を前に2/16週に底打ち/反発に転じており、(1)~(3) の「下ヒゲのかなり長い小陽線」は今回も「底打ちのサイン」として機能した

〇また、RSIは中立ゾーンで反発に転じ充分に上昇余地を保有。ただし、ストキャスティクスは反転が見込める水準に低下したものの、依然として反発のサイン点灯には至らず

⇒ 3/2午前9:00時点では「反発のサインが点灯」している

⇒ ここ数週で目まぐるしく変化しているものの「中期時間軸でのUSD円相場の地合いは再び堅調」になりつつある

<上掲チャートのポイント(日足):短期時間軸>

●2/16付のWRでは<2/14に頂いたご質問「現在は2024/7/3(161.94)から同9/16(139.56)の下落局面と似ているとの認識を持っているが、中期トレンドは上昇から下降へと転換したのでは?」に対する回答>として以下を提示

< ===>>>類似点:

1)下落が始まってから「21日MA&52日MAを一気に下抜ける速度」

2)その後、あまり間をおかず「両MAがデッドクロス」している点

===>>>相違点:

Ⅰ.上記1)は同じだが、足元は139.89以降の上昇TLに(下抜けるどころか)依然としてタッチすらしていない

Ⅱ.足元では、かつて強い上値抵抗だった「長期下降TL」が現在は下値支持線として機能。最初の急落時にはこの水準で底打ち/反騰した

Ⅲ.RSIやストキャスティクスの水準について

・2024年:7/3のピークアウト以前に「4月は15日連続(最高87)、6月に10日連続(最高76)」で『RSI70以上の“買われ過ぎ状態”』にあり反落の素地は出来上がっていた(ストキャスティクスも同様)

・足元:139.89以降の緩やかな上昇トレンドを形成中に上記のような“買われ過ぎ状態”に陥ったことはほとんどなく、2日連続も一度きり(秩序ある上昇ペースを維持しており(急)反落に至る要因は希薄)

==>>以上より、我々の分析では総じて「相違点に対する賛同が多い」ことから、現在の相場展開は2024年7月上旬から9月中旬まで続いた「(急)反落トレンド」に至る可能性は低いと判断 >

◎実際、週足でも既述の通り「2024/7からの長期下降TL」&「21日MA▲2.16%水準」を前に2/16週に明確な底打ち/反発に転じており、21日MA超の水準をあっさりと回復/維持している

⇒ ここ数週で目まぐるしく変化しているものの「短期時間軸でもUSD円相場の地合いは再び堅調」になりつつあり、2/9週に膨らんだ「一旦152.00を下抜ければ、一気に150.00割れまで下落が加速する可能性は排除できない」との懸念は大きく後退した

◇ただ、底打ちしたRSIは中立ゾーンで回復途上にあり充分に上昇余地を保有しているものの、一方でストキャスティクスは反落を警戒すべき水準に上昇/接近中であり、先週後半に52日MA付近での伸び悩みが見られたことには留意が必要か

以上より<今週のテクニカル分析の結論>は以下の通り

□日足・週足・月足の全ての時間軸で、かつて強力なレジスタンスラインとなっていた『’24/7からの下降TL』は、昨秋、前時間軸の終値ベースで上方突破したことにより『長期上昇トレンドの再開』を確認

◇また、このTLは現在も「強力なサポートライン」として機能しており、1/26週に続き2/9週の強い下落圧力にも「このTLの水準で底打ち/反発」を示現

⇒ ここ数週で目まぐるしく変化しているものの「USD円相場の地合いは再び堅調」になりつつあり、2/9週に膨らんだ「一旦152.00を下抜ければ、一気に150.00割れまで下落が加速する可能性は排除できない」との懸念は大きく後退した

◇ただし、短期時間軸でのストキャスティクスは反落を警戒すべき水準に上昇/接近中であり、先週後半に52日MA付近での伸び悩みが見られたことには留意が必要

◆なお、1月下旬(158円台)から変動率が急速に高まったことによって、➊『上昇モメンタムが一旦大幅に衰退(毀損)した』、➋「2度の底打ち/反発が顕現化した『152円台前半の底堅さ』の確認」が明らかに

⇒足元で上昇モメンタムが回復しつつあることは確かだが「直近5週の乱高下によって当面の上下限が顕現化」した可能性もまた高まった。ここ2週の週足の終値は21週MAに絡まる格好となっており「当面は21週MAを中心としたレンジ相場」の展開になりやすいのではないか

⇒少なくとも、上昇のペースが再び昨年10月から本年1月中旬までのそれを回復するには相応の時間が必要となろう

◎「中長期的な円安/USD高トレンドは再びしっかりしたもの」になりつつあり、今後も折に触れて調整的展開を交えることで「上昇ペースは秩序あるものとなってゆく可能性が高い」と認識

⇒具体的には「21週MA±2.16%」のチャネル内で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していくものの、その上昇度合いは次第に緩慢なものとなってゆく見込み

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 158.55円=21日MA+2.16%

- 158.05円=21日MA+1.86%

- ☆157.35円=21週MA+1.23%☆

- 155.45円=21週MA

- ☆155.15円=21日MA☆

- 154.40円=21週MA▲0.69%

- 154.10円=21日MA▲0.69%

- 153.55円=21週MA▲1.23%

>>>上記3(上方)と5(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2026/2/27のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:底打ち/反騰局面入りも足元では伸び悩み

〇上図は前掲(26か月)分を直近1年分にフォーカスしたもの。解説コメントについては既掲のものをご参照下さい

〇堅調な地合いを回復。2/9週に膨らんだ「一旦152.00を下抜ければ、一気に150.00割れまで下落が加速する可能性は排除できない」との懸念は大きく後退した

◇ただ、底打ちしたRSIは中立ゾーンで回復途上にあり充分に上昇余地を保有しているものの、一方でストキャスティクスは反落を警戒すべき水準に上昇/接近中であり、先週後半に52日MA付近での伸び悩みが見られたことには留意が必要か

>>> 想定レンジ=今後1週間:154.10~158.15、今後1ヶ月:152.10~161.40=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:21週MA±2.16%のレンジ相場もバイアスは円安

◇上図は冒頭掲載分の期間を39か月に拡大したもの。解説コメントについては既掲のものをご参照下さい

◎「中長期的な円安/USD高トレンドは再びしっかり」したものになりつつあり、今後も折に触れて調整的展開を交えることで「上昇ペースは秩序あるものとなってゆく可能性が高い」と認識

⇒具体的には「21週MA±2.16%」のチャネル内で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していくものの、その上昇度合いは次第に緩慢なものとなってゆく見込み

>>>今後6か月間の想定レンジ = 147.30~162.30⇒ 147.30~164.10=

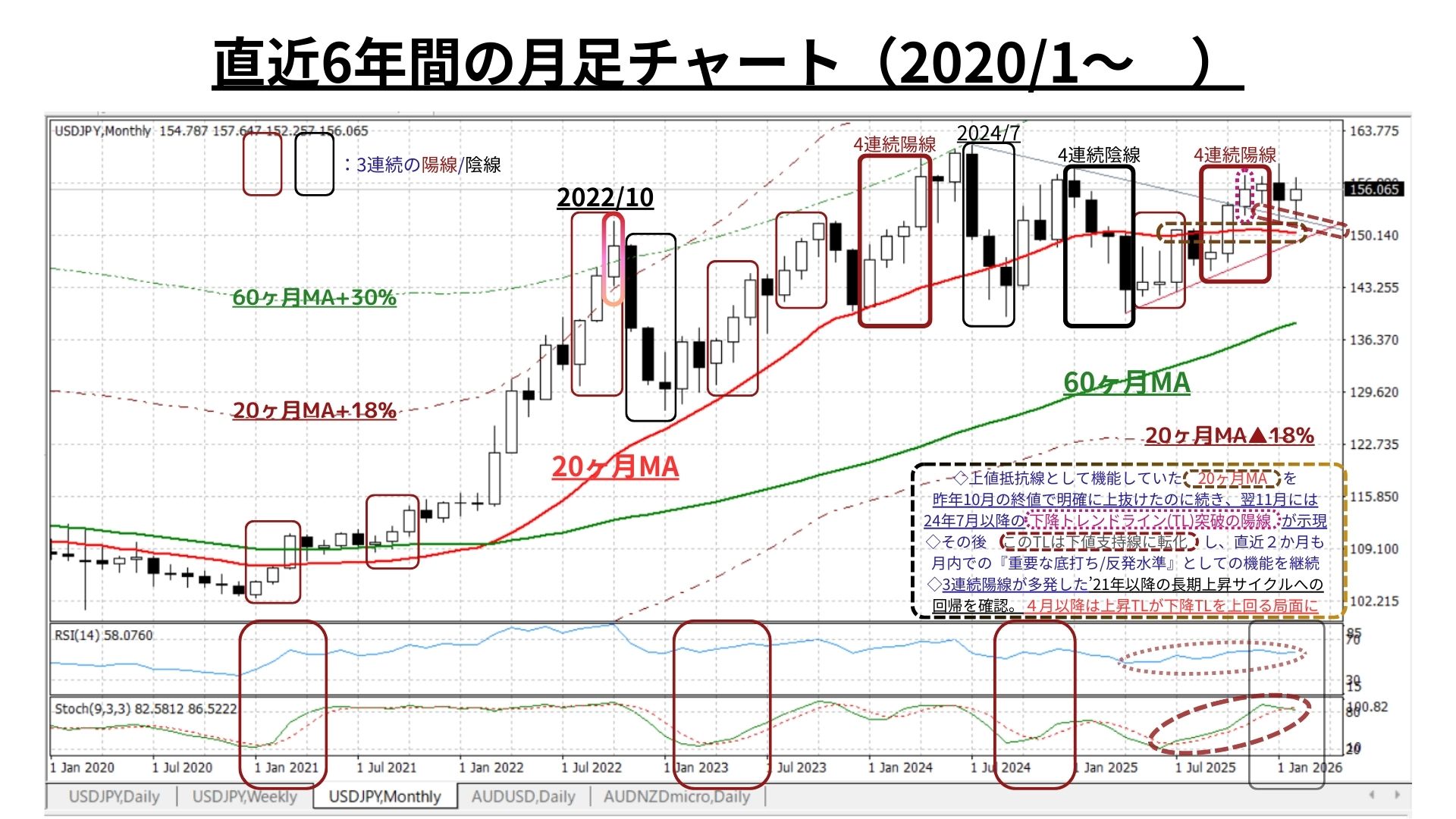

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:勢いに僅かな翳りも超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた2024年夏以降の下降トレンドライン(TL)突破が示現。その後、このTLは下値支持線に転化し、直近2か月も月内での『重要な底打ち/反発水準』としての機能を継続

◆超長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かり、既にピークアウトの兆しも出来。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~164.70 ⇒ 147.30~168.90 =

<ファンダメンタルズ分析判断>

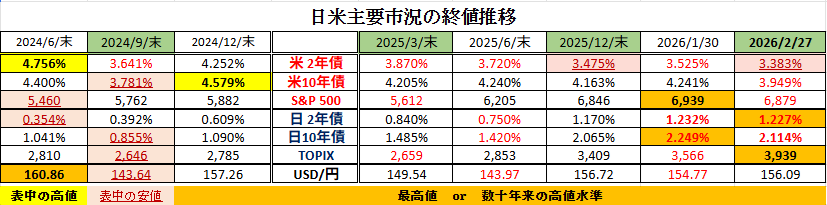

□先週の日米金融市場の変化(下表右端):週末の米イラン攻撃によりリスクオフ

◆米国:2/20の関税違法判決・2/27のイラン攻撃によりリスクオフ展開が加速

◆日本:次期日銀審議委員人事案で早期利上げ観測後退。米とは異なりリスクオン

◆USD円:米金利は大きく低下もUSD指数はほぼ横ばい。その一方でUSD円は続伸

◎前半のテクニカル分析では、以下の要因から<「当面は21週MAを中心としたレンジ相場」の展開になりやすいのではないか>との結論としました。

◇「1月下旬(158円台)から変動率が急速に高まったことによって、➊『上昇モメンタムが一旦大幅に衰退(毀損)した』、➋「2度の底打ち/反発が顕現化した『152円台前半の底堅さ』の確認」が明らかに

⇒足元で上昇モメンタムが回復しつつあることは確かだが「直近5週の乱高下によって当面の上下限が顕現化」した可能性もまた高まった。ここ2週の週足の終値は21週MAに絡まる格好となっており「当面は21週MAを中心としたレンジ相場」の展開になりやすいのではないか

⇒少なくとも、上昇のペースが再び昨年10月から本年1月中旬までのそれを回復するには相応の時間が必要となろう

さて、前半部分をお読みいただいた方ならお気づきの通り、今週も「テクニカル分析」の紙幅が通常より長くなってしまいました。その理由は、ファンダメンタルズに関連する相場変動要因(テクニカル以外の要因)に、あまりにも「予断を許さない“先行き不透明な”もの」が増えているためです。

分析/予測の旗幟を鮮明にするためには「ファンダメンタルズ、需給動向、政権運営、地政学リスクなど全てがコミコミで反映されている“現在値だけ”を元に分析することが肝要」だと我々は常々考えています。このため、我々のテクニカル分析には「相場を上下に引っ張る圧力の強弱」はあっても、その強弱をもたらした(ファンダメンタルズに関連する)要因は何かということは一義的にはさほど重要視していません。

我々が最も重視しているのは、チャートに現れる「モメンタム(勢い)」であり「過去の相場との類似性」に尽きるといっても過言ではありません。元々、移動平均線を使った分析にしろ、ローソク足の形状(坂田五法)・一目均衡表・多数のオシレーター指標などにせよ、過去に起こった特徴的な値動きなどをパターン化してそれに類似する値動きを推測するものだと考えているからです。勿論、相場(取引)が成立している以上「そこには売りと買いの需要がある」わけで、その需給が発生する(ファンダメンタルズに関連する)背景/要因を正確に理解/把握するには限界があると思います。従って、エコノミストの方々の見方が異なっている場合があるのと同様に、テクニカル分析の仕様や見解にも多様性があってもよいのではないかと考えています。

前置きが長くなりましたが、要するに「USD円相場」を予測する際に、米トランプ政権が繰り出す予測不能な政策が(グローバルなファンダメンタルズに対して)重大な「不透明要因」となっているため、テクニカル以外のアプローチでは(正確を追求すべき)予測の構築に多大な困難を伴うと考えているということ。したがって、今回の予測についてもテクニカル分析に依拠する部分が相対的に多くならざるを得なかったということなのです。

円安をもたらす「日本由来の要因」は「(先進国において)実質金利が突出して低い(マイナス)」ことを筆頭に、常態化した貿易赤字・海外直接投資・資産運用対象の巨額の外貨シフト・増加の一途を辿るデジタル赤字等々、これまでも繰り返しご案内してきました。しかしながら、本年初の「ベネズエラ侵攻」を始め、唯我独尊的に繰り出される政策が盤石だと思われた政権運営や支持率に逆風を呼び込んでいる現状を見るにつけ、(トランプ政権由来の)「USD安(≠円高)要因」にも注視してゆかねばならないとの考えは、当weekly reportでも昨秋あたりから折に触れてご紹介してきた次第です。

その意味で、我々のWRが休載となった2/23週を含む直近2週間は、各週末(2/20,2/27)に「トランプ政権の屋台骨を揺るがしかねない」⇒「“TACO”らなければ金融市場はリスクオフに」を想起させるような「ヘッドライン(ニュース)」が金融市場を動揺させました。

まずは「米連邦最高裁判所は2月20日、トランプ政権が国際緊急経済権限法(IEEPA)を根拠に発動した関税措置に違憲判決を下した」との報道。

このヘッドラインを目にした時は、まず以下の感想が頭をよぎりました。

➊『巨額の関税収入が米国の財政赤字削減に大きく寄与』と自画自賛していた(ディールという)看板政策に手痛い打撃をくらう格好になったのでは…

➋違法に手にした「巨額の関税収入を仮に『全額返金』ということになれば、米国の財政赤字は加速的に膨張する」のでは…

いずれも、トランプ政権の今後の政策運営においては大きな痛手となり、時折訪れる調整局面も“TACO”ることでリスクオン展開に引き戻してきた手法が通用しなくなる

⇒リスクオフ展開の広範な拡大か?

ところが、最高裁判決を不服としたトランプ大統領は直ちに以下の声明を発表。

●2/20「1974年通商法122条に基づき、世界一律に10%の新関税を発動する代替措置」を表明。

●翌2/21「この新関税の税率を10%から15%に、直ちに引き上げる」と表明。

⇒新関税の有効期限は150日。議会が承認すれば延長は可能となるものの、仮に期限が切れたとしてもトランプ政権は別の法的根拠による関税策の適用を検討するとされている

⇒なお、鉄鋼・アルミ・自動車などの個別品目関税については、今回の訴訟の対象外となっており、これまで通りの課税が継続される。

●最高裁は「徴収済み関税の返金」に付いては言及しておらず、下級審に判断を委ねた格好。

⇒当然ながら、トランプ大統領は返還には応じない姿勢を強調しており、数年かけて国際貿易裁判所などで争われることになるとされている。

<当WRが休載だった2/21,22は、このニュースを個人的には以上のように総括>

一方、このニュースについては、トレーダム為替アンバサダーでもある安田佐和子氏が2/23付けのWeekly Reportに、データに基づいた詳細な解説をされています。1週間を経過しているものの、日本のメディアで報道された内容スカスカのものとは一線を画すと感じておりますので、WRの一部を抜粋してご案内します。

<以下、安田佐和子氏の2/23付けWeekly Reportより>

―米連邦最高裁による IEEPA 関税違憲判決と米国通商政策の再編

遂に山が動いた。米連邦最高裁判所は2月20日、トランプ政権が国際緊急経済権限法(IEEPA)を根拠に発動した関税措置に違憲判決を下した。判決は6対3。対象は、①各国・地域に対する相互関税、②不法移民とフェンタニル流入を理由としたカナダ、メキシコ、中国となる。判決の核心は、合衆国憲法第1条第8節が定める「関税および通商の規制」に関する権限は、議会に帰属するという点にある。また、IEEPAは本来、資産凍結や金融制裁を目的とした法律であり、関税を課す権限を大統領に与えるものではないとし、下級審と同様の判断を下した。

判決を受け、米国税関・国境警備局(CBP)は2月23日にIEEPAを根拠とした関税の徴収停止を発表した。もっとも、IEEPA の関税の違憲判決は、遡及的に無効となる。米最高裁は既に徴収された関税収入の返金について、明確な判断は下さなかった。米国では、輸入時に概算関税を納付した後、原則1年以内に清算が行われる仕組みで、税関・国境警備局(CBP)の実務では輸入から314日前後で自動清算されるケースが多い。2025年2月4日に発効したフェンタニル関税、同年4月5日に発効した相互関税、さらに4月9日の中国向け追加分については、2025年12月中旬から翌年2月にかけて順次清算時期を迎えることになる。

米国の過去の判例では、清算が完了した後の関税返還は極めて困難とされており、この点を踏まえ、日本企業を含む1000社超が最高裁判決前に訴訟に踏み切った。CBP の公表によれば、2025年12月14日時点で IEEPA を根拠に徴収された関税収入は約1,335億ドルに及ぶ。今後は、返金をめぐる法廷闘争が本格化する公算が大きい。ベッセント財務長官は、2月21日に返金について「数週間から数カ月」と予想した。

米最高裁がIEEPAを根拠とした関税措置に違憲判決を下した後、トランプ氏は2月20日に「IEEPAとは異なり、通商法に基づく合法的な措置」と強調し、1974年通商法122条を発動すると表明した。122条は「国際収支の危機」を理由に、最大15%の関税を150日間課す権限を大統領に与える条項(延長には議会の承認が必要)である。トランプ氏は翌21日、同法が定める上限の15%に引き上げた。

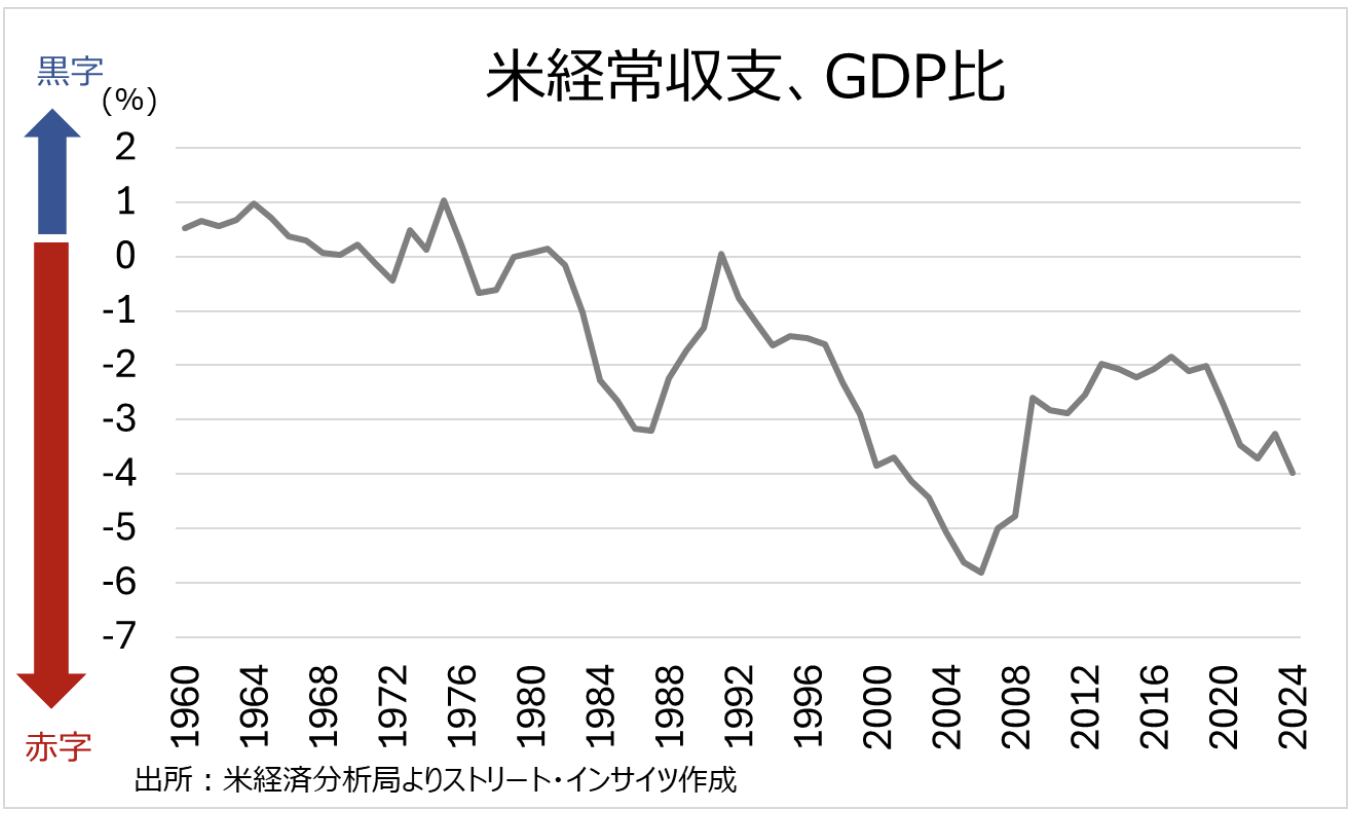

ただし、122条自体も違法ではないかとの指摘が多い。もともと122条は、国際収支の危機という例外的状況を前提に設計された条項であり、全輸入品に一律の輸入課徴金を課すことを恒常的な通商政策の手段として想定していたわけではない。何より、「国際収支」であって、「貿易赤字」でないことが重要なポイントだ。確かに足元で、米貿易赤字は2025年に9,015億ドルと高水準にある。また、一次所得収支は、2024年に410億ドルの赤字と、少なくとも1960年以降で初めて赤字に転じた。対外純資産ポジション(NIIP)も、GDP比で89%もの大幅なマイナスとなる。経常赤字もGDP比4%と、2008以来の水準に拡大した。

チャート:米経常赤字、GDP比4%に

しかし、経済学的にみると、122条の正当性が担保されているとは言い難い。経常赤字がGDP比で拡大中など、前述した要因を受けて米国が国際収支上の危機にあると判断しづらいためだ。国際通貨基金(IMF)の前チーフエコノミストのギータ・ゴピナート氏は「米国は国際収支危機に陥っていない」と指摘。IMFの資料によれば、国際収支の危機とは、①通貨への強い下落圧力、②外貨準備の急減、③対外債務のロールオーバーに支障、④金利急騰・スプレッド拡大――などにより資金調達が危うくなり、支払いが続けられないリスクが顕在化する状態を指す。

これを踏まえると、足元の米国はドル安基調とはいえ歴史的な低水準にはなく、海外からの投資も流入しており、外貨準備を守るために輸入制限を迫られるような状況にはない。したがって、IEEPAと同様に、122条の広範な裁量を根拠に「事実上の関税立法」を行うことは、議会に属する通商権限を侵害する可能性がある。

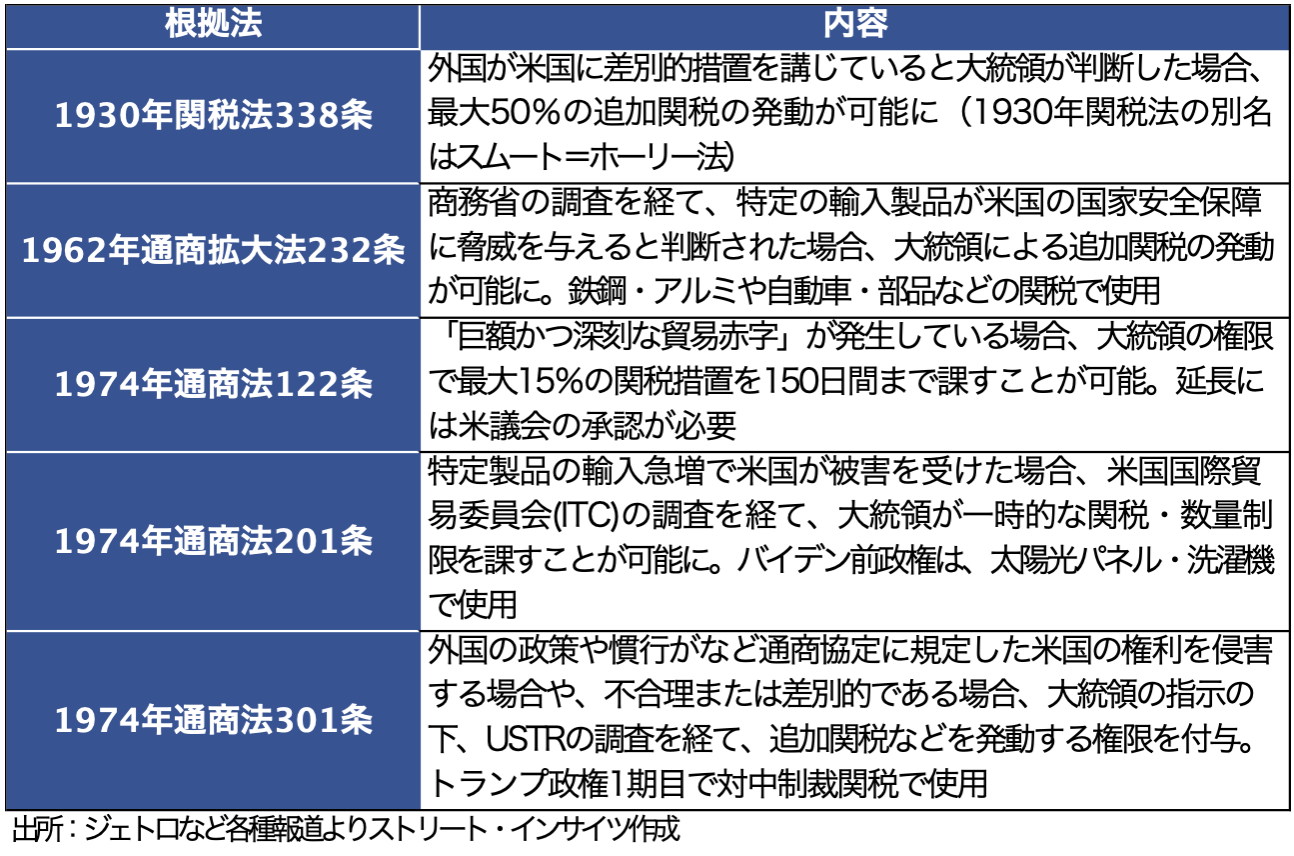

もっとも、122条の期限は150日であり、今年8月頃に期限が到来する見通しだ。その間に企業などが法的措置に踏み切ったとしても、審理が進む前に122条は失効する可能性が高い。さらに、中間選挙を控えるなかで、上下院が延長を可決するとは考えにくく、1974年通商法201条や301条、1962年通商拡大法232条への移行が進むだろう。1930年関税法338条のリスクは残るものの、122条の期限が到来する8月の段階で、同法が認める最大50%の関税といった“劇薬”を投入するかについては疑問が残る。

チャート:IEEPA以外で、トランプ氏が会見で言及した関税代替措置

経済面では、タックス・ファウンデーションが示すように、IEEPA関税は2026〜2035年に1.4兆ドルの歳入を生むと推計されていたが、判決によりその大半が失われることになる。ただし、タックス・ファウンデーションは、IEEPA関税がGDPを0.3%押し下げると分析していたため、撤廃は短期的には経済にプラスに働く。一方で、122条や232条、301条の再発動が続けば、企業の投資判断に影響を与える政策不確実性は残り、成長率の押し上げ効果は限定的となる可能性が高い。

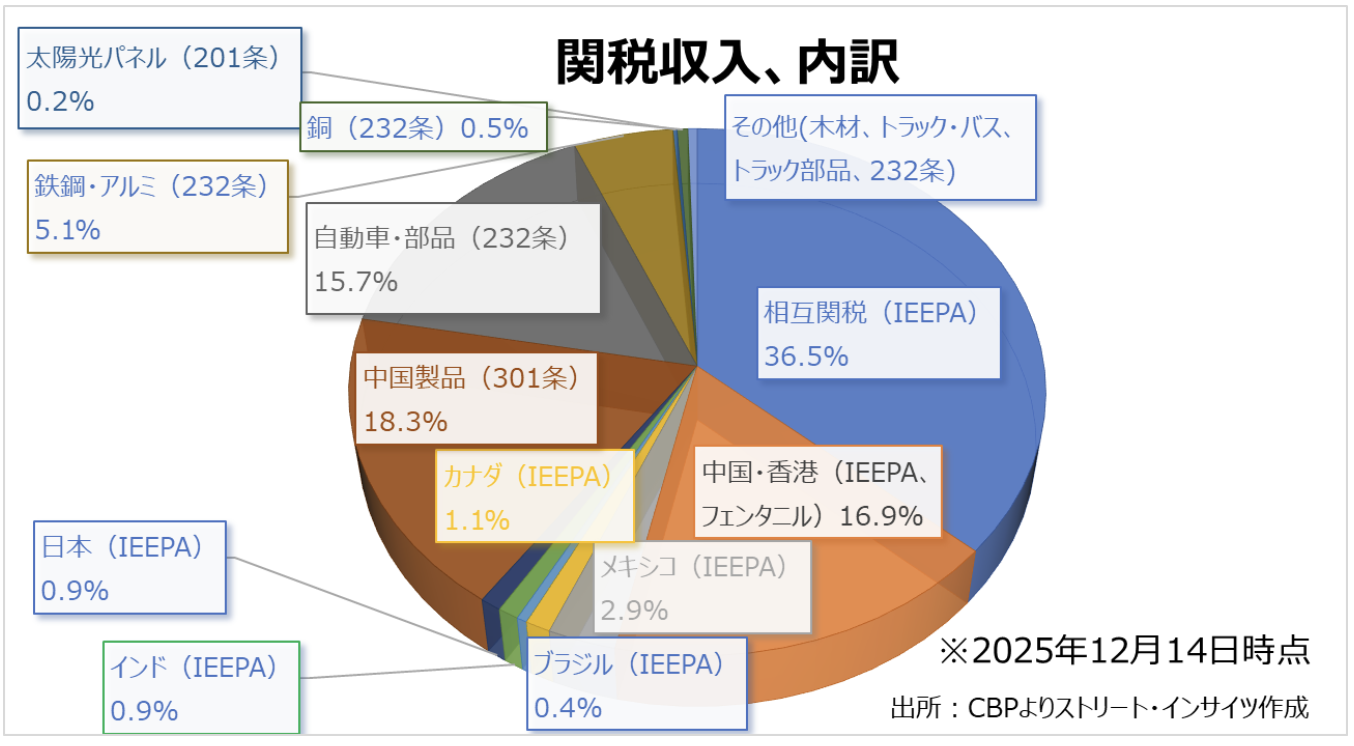

CBPによれば、2025年12月14日時点で関税収入は2,238億ドルのところ、IEEPAを経由した関税収入は約6割、IEEPAを根拠とした中国からの関税収入も17%を占める。今回の違憲判決を受け、超党派のシンクタンクである“責任ある連邦予算委員会(CRFB)”は、2月20日時点、つまりトランプ氏が122条を根拠にグローバル一律関税10%を表明していた段階で、2036会計年度までに歳入は純額で1.9兆ドル減少し、同期間の累積債務は2.4兆ドル増加すると予測。ベッセント氏は2月21日、CRFBの組織名に因んで無責任な連邦予算委員会と断じ、2026年の歳入もIEEPAの違憲判決前と同水準を見込むと強調するが、代替措置でどこまで歳入を補填できるかは不透明だ。

チャート:関税収入の内訳

米債市場は比較的冷静に受け止めている。一因に、IEEPAを根拠とした大幅関税引き上げのリスクが消えた結果、インフレ懸念が後退したことが大きい。ただし、歳入減少による米国債の発行規模拡大を受けて米債利回りが上昇する余地を残すだけに、楽観は禁物だ。ドルはインフレ・米景気動向を見据え、神経質な展開が見込まれる。

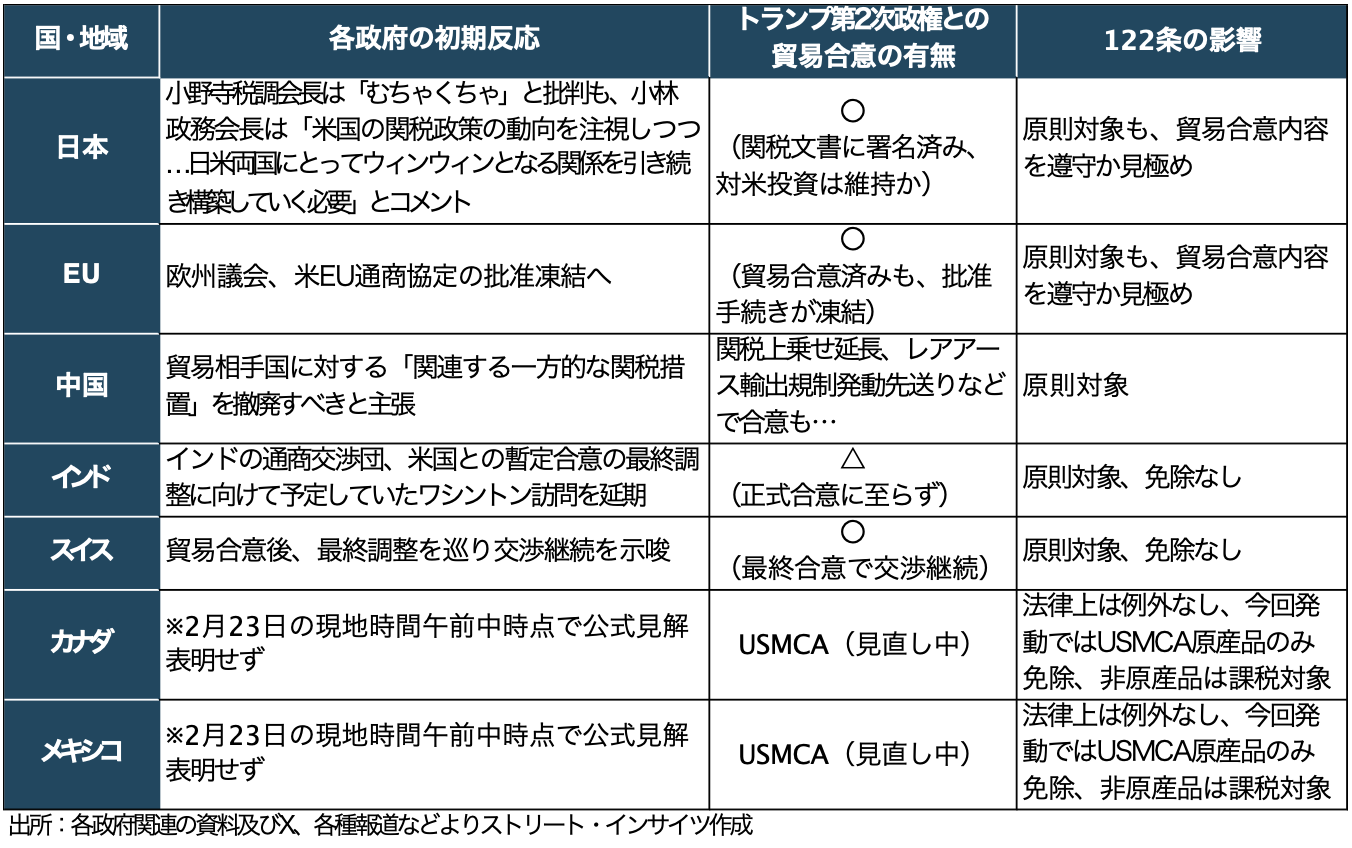

貿易合意に至った各国・地域の反応も、今後の金融市場に影響を与えるに違いない。特に中国は、トランプ氏の訪中を控え、米国との交渉でレバレッジを得たとIEEPAの違憲判決を歓迎していてもおかしくない。実際、中国商務省の報道官は2月23日、貿易相手国に対する「一方的な関税措置を撤廃するよう強く促す」と主張していた。ロイターによれば、ホワイトハウスはトランプ氏が3月31日から4月2日まで訪中する予定だというが、中国側からアナウンスがないのも気掛かりだ。

IEEPAの違憲判決後、インドは暫定貿易合意の最終交渉に向け訪米予定だった通商代表団の派遣を見送った。EUは2月23日に緊急会合を開き、貿易協定の承認手続きをグリーンランド問題発生時に続き、再び凍結。グローバル一律関税15%をめぐる不確実性を挙げ、米国が合意内容の順守を明確化する必要性を訴えた。日本は、小野寺税調会長が「むちゃくちゃ」と批判するも、小林政調会長は「動向を見極めつつ、日米両国にとってウィン・ウィンとなる関係を引き続き構築していく」とコメント。高市首相とトランプ氏との米国での会談を3月19日に控え、対米投資の継続を示唆する構えを打ち出す。一方でスイスは、貿易合意を経て最終調整に向け交渉を継続する方針だ。

海外勢との摩擦は、米国債の売却やそれに伴う米債利回り上昇でドル安、すなわちドル資産離れを起こしかねず、各国の対応を見極める必要がある。

<以上、安田佐和子氏の2/23付けWeekly Reportより抜粋>

レポートの最後でも触れられていましたが、金融市場への影響を考える上でのポイントは、まず「米国の財政状況」についてでしょう。

●徴収済み関税の返金問題が事実上先送りされたことから、財政悪化懸念から米長期金利が急上昇する事態は当面避けられたとみて良いのではないでしょうか。実際、2/23の米10年国債利回りは4.03%と2/20の引値4.07%から0.04%低下していました。

その次のポイントは「米経済への影響」でしょうか。

●影響については、当然のことながら「関税率引き下げ期待などのプラス面」と「不透明感の高まりというマイナス面」の両方が想定されます。しかしながら、トランプ大統領は強硬姿勢を崩さないとみられており、大半のケースでは「根拠法が変わるだけで、税率や交渉の過程で合意された対米投資条件などについては現状維持」が続く模様。つまり「米経済への影響は基本的に極めて軽微」なものとなりそうです。

●この点については、NFIB(全米独立企業連盟)やISM(全米供給管理協会)などの指標を通じて企業の投資・雇用意欲に変化がでていないかをチェックする必要があります。なお、今回の最高裁判断によって「交渉の材料として関税の発動を使い難くなる」ことは否めないでしょう。だとすれば、トランプ政権が(軍事行動を含む)別の対外強硬措置をとるケースが増える可能性には注意が必要だと考えられます。

さて、次の「リスクオフたり得る要因」は「2/27に発生した米国(&イスラエル)による“イランへの軍事攻撃”」です。

●このニュースに関する憶測も含め、米国市場では週末にかけ「安全資産として米国債が買われ」米10年債利回りは昨年11月下旬以来初めて4%を下回り3.949%で引けています。5年債や7年債の利回りも数カ月ぶりの低水準に低下する一方、「主要な株価インデックスは反落」を余儀なくされました。

●こうしたリスクオフ展開による米金利の急低下にもかかわらず「(主要通貨に対する)USD指数は前週比で概ね横ばい」。「“有事のUSD買い”とのトレードオフ」との声もある模様。

●このような動きの中で、USD円相場は3/2午前9時現在156円台前半から同半ばで推移。先週末との比較では「原油や金などのコモディティ価格が急騰。ドバイ原油先物では前週末比10%近い上昇」しているが、原油の大半をホルムズ海峡経由での輸入に頼る日本はこの点での円売りに押されている模様。

●先週末のイラン情勢の織り込みがこのように進展する中、今週のUSD円相場の最大の焦点となるのはやはり「原油価格動向」となってくるでしょう。

◎ただ、現在の社会情勢は1970年代のように「西側諸国と中東産油国が全面対立」といった構図はもはや存在しません。今回についても「中東周辺産油国が揃ってイランに同調する可能性は極めて低く、イランが単独で対抗するにしても限界がある」ことを金融市場はある程度織り込んでいると思われます。そう考えれば、既述のドバイ原油先物の上昇余地もさほど大きくはないように思われますが、果たして…。

11月に米中間選挙を控え、低下傾向が続く支持率の回復を狙う米トランプ政権。しかし、既述の通り、年明け以降の「力による安定」をアピールしたい政権の政策に対する透明性や評価は決して高いとは言えないと思われます。これに伴って、金融市場全体のボラティリティは一段と高まりこそすれ、落ち着き・低下することは想定しづらい状況です。

このため、私がCIOを務める幾つかの年金基金では年度収益目標を大幅に超えた今年度ポートフォリオのキャッシュ化を進めています。

既述の通り、米国の内憂外患の種が燻り続けている現状、あまりにも不透明要因が多すぎて内外の金融資本市場のボラティリティはますます高まりそうな情勢です。

こんな状況だからこそ、 (いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

お知らせ:今週も一部ご案内しましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/3/2

関連記事

ようこそ、トレーダムコミュニティへ!