【言葉からひも解くマーケット】「事実上の利上げ」日銀が市場を痛めつける

1987年商品取引会社に入社、市場業務を担当。1996年、シカゴにて商品投資顧問(CTA)のライセンスを取得。

市況サービス担当を経て、1999年より外国為替証拠金取引に携わり、為替ブローキングやIMM(国際通貨先物)市場での取引を経験した。2006年2月にマネーアンドマネー(現・DZHフィナンシャルリサーチ)記者となる。日本テクニカルアナリスト協会検定会員(CTMA2)。日本ファイナンシャルプランナー協会AFP。

マーケット分析

「事実上の利上げ」日銀が長期金利の変動許容幅を拡大

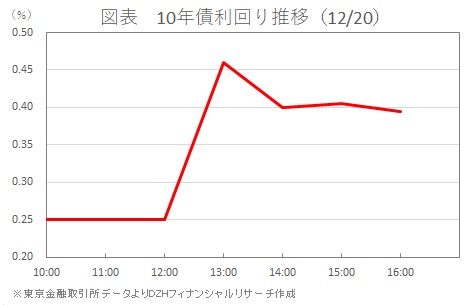

日銀が、サプライズの長期金利の許容変動幅拡大を公表したことで、金融マーケットは「事実上の利上げ」と受け止め、長期金利が急騰しました。円は買われ、株価が急落する事態となりました。

20日に結果公表となった日銀の金融政策決定会合では、短期金利誘導目標となる日銀当座預金の政策金利残高に課す金利を-0.1%に据え置き、長期金利の誘導目標に関する「10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを行う」との文言も据え置きました。

しかし、長短金利操作の運用の一環として長期金利上昇を抑えるめどを、従来の0.25%から0.50%に拡大。長期金利の指標となる新発10年物国債の利回りは0.025%から、0.46%へ急上昇しました(図表)。

日銀は、社債や貸出などの金利基準となる国債の市場が実態を反映しない機能低下に陥っていることへ配慮した結果で、出口に向かっているわけではないとの姿勢を示しています。黒田日銀総裁も「今回の措置は、市場機能改善でYCC(イールド・カーブ・コントロール)起点とする緩和効果を円滑に発揮するため」「YCCの運用見直しであり、撤廃や緩和の出口では全くない」と述べており、長期金利が0.50%水準に張り付くような状態にはなっていません。

ただ、事実上の利上げを捉えられる状態で、先物がヘッジとして機能してない国債市場では、資産として多くの債券を抱える銀行などマーケット参加者が、債券価格の下落(金利は上昇)により、大きな損失を被ったと考えられます。

コミュニケーション不足だった「事実上の利上げ」

これまでも次の一手は許容変動幅拡大とする見方もありましたが、2会合前の9月時点にはなるものの黒田総裁は「(変動幅拡大は)緩和効果を阻害する」として否定していました。それにもかかわらず特段の伏線を自ら示唆することなくこのタイミングで変動幅拡大に踏み切ったのはサプライズでした。

考えてみれば12月初めに田村日銀審議委員がインタビューで「しかるべきタイミングで金融政策の枠組みや物価目標のあり方を含めて点検・検証を行うことが適当」と述べたのに続き、14日には「来年4月発足の日銀新体制下で、金融政策の点検や検証を同年中にも実施する可能性」と報じられ、17日には岸田政権が次期日銀総裁と、「安定的な経済成長を実現のため政府・日銀の役割を定めた2013年の共同声明改定を協議する」との報道もありました。

でも、これらの報道で今回の運用方針変更≒「事実上の利上げ」を予期して備えておけというのは無理な話でしょう。黒田日銀のコミュニケーション下手を露呈した格好といえます。任期終了前に何も仕事せずに次期総裁に政策変更の実施をバトンタッチすることに引け目でも感じたのでしょうか。お手つきのような拙速な行動「事実上の利上げ」に出てしまう格好となりました。

「事実上の利上げ」株・為替にもネガティブ・インパクト

債券価格が急落して金利が上昇した一方で株価は、金利上昇が企業の設備投資や個人の住宅購入・消費にとって悪影響との見方を嫌気して大幅安。為替市場では日米金利差の拡大の歯止めになるとの見方から急速に円高・ドル安が進み、ドル相場は137円台から8月2日以来の安値130円台まで下落しました。

債券以外の市場にも幅広くネガティブなインパクトを与えた今回の日銀の運用方針変更。黒田総裁は「必要あれば躊躇なく追加的な金融緩和措置を講じる」「政府・日銀の共同声明、見直すつもりはない」「金利の引き上げではないこと、市場関係者に伝えたい」と、金融引き締めや利上げではない点を強調しています。

しかし、為替の急激な変動を受け、少し前は為替の円安が進み過ぎることへの懸念を示していた政府サイドからも、神田財務官が「為替はファンダメンタルズを反映し安定的推移が望ましい」「為替市場、引き続きしっかりと注視」と発言するなど、一転して急激な円高への警戒をうかがわす状況となりました。

先の「政府・日銀共同声明改定」の可能性についても、鈴木財務相が「改定の方針を固めた事実はない」とけん制するなど火消しに躍起になっていました。しかし、その地道に進めようとしていた流れを、日銀が損なってしまう形になっています。次期日銀総裁によるコミュニケーション再構築が必須といえます。

本記事は2022年12月21日に「いまから投資」に掲載された記事を、許可を得て転載しています。

関連記事

ようこそ、トレーダムコミュニティへ!