金利の急上昇と機関投資家

2014年に国内証券会社へ入社後、リテール営業部に在籍。個人顧客向けにコンサルティング営業に携わり、国内証券会社を経て2020年に入社。「トレーダーズ・ウェブ」向けなどに、個別銘柄を中心としたニュース配信を担当。

AFP

IFTA国際検定テクニカルアナリスト(CMTA)

為替の仕組み

年明けで特に話題となった出来事の中に、長期金利の急上昇が挙げられます。日常生活においては影響がある人、ない人は分かれると思いますが、マーケットにとっては非常に大きな問題ではあります。

個人が債券に投資する際は、個人向け国債や企業が発行する社債、行政機関が発行する地方債などが一般的ですね。募集時に100で買ったものが満期時に100で償還され、その間は決められた利息がもらえます。

シンプルな仕組みなので、投資初心者やリスクを抑えて運用したい人に向いた商品でもありますね。長期金利が上昇している時期であれば新たに募集がかかる債券の利率も過去より高くなりますので、より投資妙味が増します。

ただ、それは単発の債券を買って満期まで持つ個人投資家の話。日々、債券でアクティブに運用を行っている機関投資家にとって金利の急上昇はむしろ崖といえます。今回は機関投資家目線で債券運用をしていたら、どのような状況なのか見ていこうと思います。

まず債券の仕組みは?

国債や社債といった債券の多くは発行時に利率があらかじめ決められています。もちろん変動金利の債券も存在しますが、固定金利が主流なので大半の債券は満期まで利率は変わりません。

10年満期の固定金利債券Aを額面100円で100万円分買い、年利2%だったとします。満期までの間、元本に対する利回りは年2%(2万円)で変わらないはずです。ただ、債券は預金とは違って満期までの間は市場で自由に売買できます。なので、満期までの間は額面100円だったものが110円になったり90円になったりと価格が変動します。

債券Aが発行されてから3年後、市場で売買されるなか単価110円(110万円)で買ったとしましょう。7年後には額面100円(100万円)で償還されるため、元本は10万円の損です。ただ、当初決められた額面100円に対して2%の利息(2万円)が7年分もらえるので、利息は合計14万円です。

元本10万円の損と利息14万円を合算すると4万円の利益になりますので、投資した結果利益を得られたということになりますね。ちなみに、債券を買って満期まで保有した場合の利回り(最終利回り)は以下の計算式となります。

この計算式に当てはめると、債券Aが発行されてから3年後、単価110円(110万円)で市場から買った場合の年間利回りは0.5%になります。

長期金利の上昇=債券価格の下落

最初の話に戻りますが、長期金利が急上昇しているというのはどういうことでしょうか。一般的に、長期金利は最も新しい10年満期の国債の最終利回り(新発10年債利回り)のことを指します。前述のように国債は固定金利が主流で10年国債も固定金利です。(10年個人向け国債は例外として変動金利です)

つまり、長期金利(10年債利回り)が上昇しているということは、国債価格が下落していることがわかりますね。ちなみに最も新しいのは「10年利付国債(第381回)」です。この国債は表面利率が年2.1%、発行日は2026年1月7日、償還日が2035年12月20日となります。

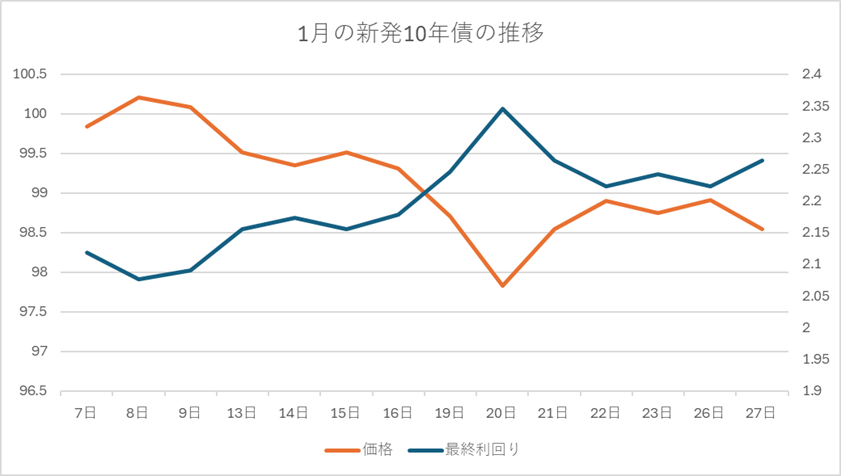

発行日以降に日本の長期金利が急上昇したことが話題となりましたので、その間、この新発国債はどのような推移となっているのでしょうか。チャートにすると以下のようになります。

※各種データを基に弊社作成(終値ベース) 2026年1月7日~27日

見事に逆相関の動きです。7日に額面100円で発行されたものは足元で98.5円程度になっていますね。この価格で満期まで持った場合に、長期金利として表示される利回り程度が得られるということです。

長期金利が上昇した(第381回国債が下落した)理由は、財政悪化懸念によるものとされます。ロジックとしては衆議院選挙の公約で各党が消費税減税を掲げたことをきっかけに、財政収支が悪化しそうだけど日本大丈夫か?ということです。財政懸念が増した日本に対し、投資家が国債を手放したため価格が下落することとなりました。

ちなみに、2年後に長期金利が3%まで上昇したと仮定します。そうなると表面利率2.1%の第381回国債を額面100円に近い値段で買う魅力がないので、売られることになります。その結果、最終利回りも3%に近づく動きとなりますが、想定価格はなんと93~94円の間です。額面100円だったものが6~7%下落していることになりますね。

機関投資家にとっては大問題

金利を含めて最終的にプラスになればいいじゃないかと思いますが、それはあくまで個人の話。銀行や保険会社も機関投資家の一角で、国債のメインプレイヤーです。顧客から預かったお金(預金や保険料)は現金ではなく国債などで運用され、必要な時に換金します。

金融機関にはバーゼル規制といった自己資本比率を一定以上にしなさいという基準が設けられています。これは金融危機などがあっても持ち堪えられるようにするためのルールです。金融機関は四半期ごとの決算で保有債券の評価損益を計上する必要があるため、仮に評価損を計上すると自己資本が減少してしまいます。

損失額があまりにも大きいと、基準となる自己資本比率を下回る恐れも出てきます。自己資本比率は金融機関の健全性を示すものなので、これが揺らぐと市場から大丈夫か?と警戒されます。

前述のように顧客資産を国債などに変えているので、もし国債価格が急落してしまうと換金した際に目減りすることになります。金融機関にとっても単なる損失ではなく、貸し出しなどに使える資金が減ってしまうことになります。

仮に国債へ1兆円投資し、7%下落したら700億円の損失です。金融機関の債券保有額は大手になれば兆円単位なので、数%の下落であっても影響は小さくありません。国債には、20年債、30年債、40年債といった超長期債もあり、期間が長いほど価格も大きく上下します。それぞれの金融機関がどの国債を多く持っているか、今後は金融株に投資するうえで把握しておくことが重要になってくるでしょう。

自己資本規制があるため金融機関はある程度耐えることはできますが、急激な上昇が続くと上記のリスクに対する警戒感も増します。長期金利は経済、政治、情勢、為替などさまざまな要因が絡み合って上下します。今後の動向は神のみぞ知るところですが、債券の仕組みも知っておくと柔軟に行動できるかもしれません。

【免責事項・注意事項】

本コラムは個人的見解であり、あくまで情報提供を目的としたものです。いかなる商品についても売買の勧誘・推奨を目的としたものではありません。また、コラム中のいかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。

※本記事は2026年1月30日に「いまから投資」に掲載された記事を、許可を得て転載しています。

関連記事

ようこそ、トレーダムコミュニティへ!