Weekly Report(2/16)15ヵ月ぶりの長大陰線によって上昇モメンタムは大きく衰退

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:「上昇から下落へのトレンド転換」を検証する重要なステージへ

■2/9週:「寄付157.53:152.28~157.65終値152.70、前週比▲4.53円の大幅な円高)」

◆前週の大陽線による強い地合いから一転、想定を大幅に上回る急反落が出来。前2週分の底打ち/反発分をそっくり包み込むほどの「長大陰線」となった

◆また、非常に強力な支持線だと考えていた21週MAを終値で大きく下回った上、反発に転じていたRSIやストキャスティクスも再び下落に転じ「中期トレンドは上昇から下降へと転換」の可能性も排除できないほど、地合いは急速に悪化

◆前週比では▲4.53円の円高。2024/11月以来15か月ぶりとなる「ほぼ5円の長大陰線」を形成

◎この結果、週間変動幅は5.37円と、前2/2週の2.78円から大幅に拡大

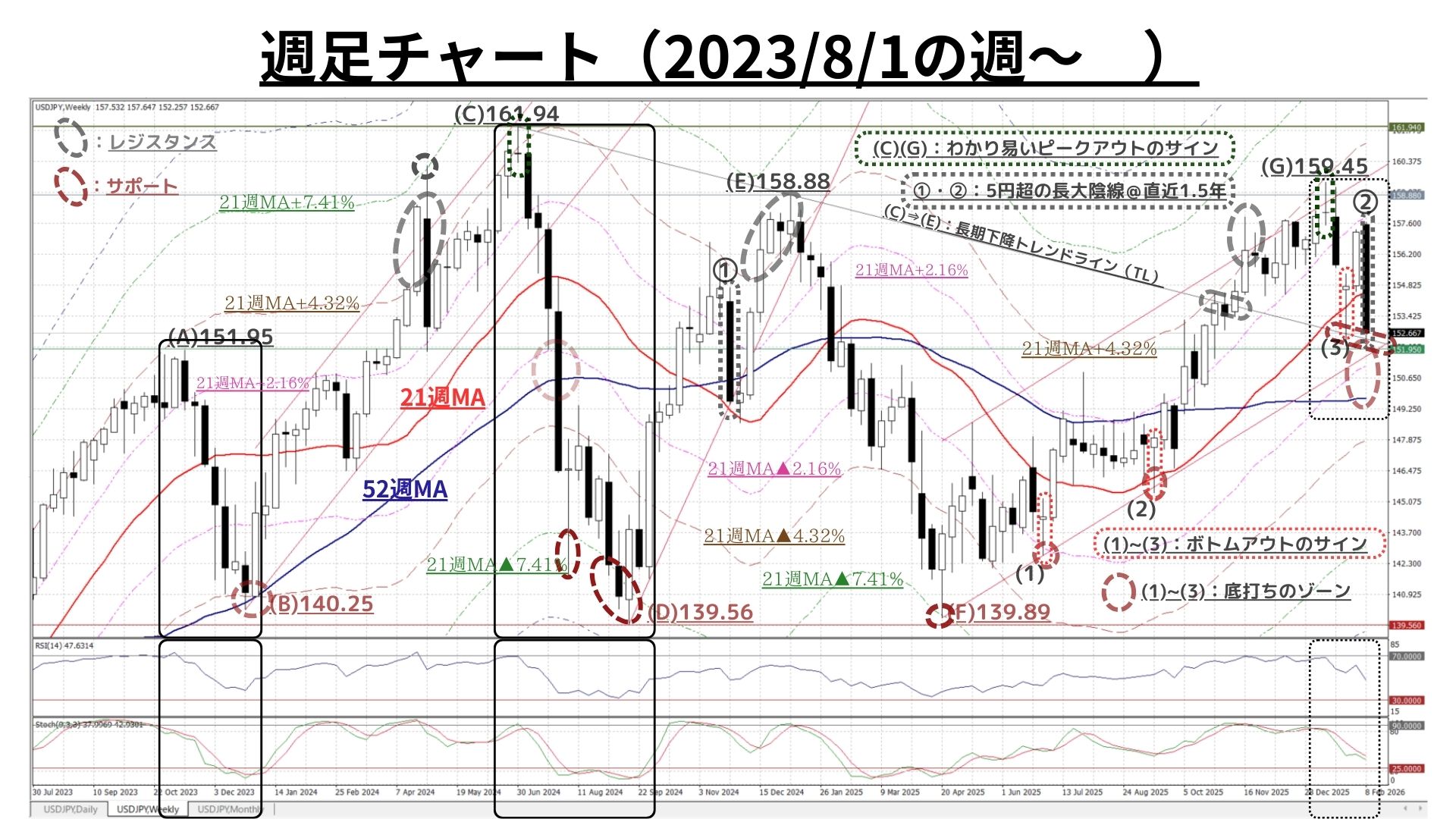

<上掲チャートのポイント(週足):中期時間軸>

● 非常に強力な支持線だと考えていた21週MAを終値で大きく下回った上、反発に転じていたRSIやストキャスティクスも再び下落に転じており「中期トレンドは上昇から下降へと転換」の可能性も排除できないほど、地合いが急速に悪化

● 2024年7月(図中(C))と1/12週(図中(G))の足型<深緑の小破線カプセル囲い:高値圏で出現した上ヒゲの長い「十字線」→ ピークアウトのサイン>が今回の急反落を示唆?

・ピークアウト(A):3週後には21週MA、更にその翌週には52週MAを引け値で大幅に下回る急落となり、たちまち「下落の過熱」状態に突入

・ピークアウト(E):2週後に(一時的に)21週MAを大きく下回るも、引けにかけ失地をほぼ回復。更に翌週には21週MAを引け値で大きく上回り、僅か2週で『底入れ/反発』の兆候を見せたものの、先週再び急反落し「終値で21週MAを大きく下回った」

- 中期時間軸では、RSIやストキャスティクスには「低下余地が残存」

- 先週の展開により、中短期時間軸において『上昇モメンタムが一旦大幅に衰退(毀損)した』ことは明らかであり、上昇サイクルへの復帰には相応の時間が必要となろう

<⇔>

○2025/4/22(139.89円)以降の緩やかな上昇トレンドにおいて、今回を含めて3度のボトムアウト(底打ち/反発)のサイン<図中:(1)~(3) =「下ヒゲのかなり長い小陽線」>あり

・(1)(2)はこのトレンドライン(TL)での底打ち/反発となっているが、今回はかなり接近しているものの、まだTLに至ってはいない

⇒今週は「上昇から下落へのトレンド転換」を検証する重要なステージとなろう

⇒中長期上昇トレンドが存続していると仮定すれば、現状考えられる「ボトムアウトの水準」は以下の通り(降順:図中“(3)の底打ちゾーン”内)

1. かつて強い上値抵抗だった「(C)→(E)の長期下降TL」(今週152.25程度)

2. 139.89円からの緩やかな上昇TL(今週151.98程度<(1)(2)と同様の展開>)

3. 21週MA▲2.16%の水準(151.35程度 @ 2/16 9:00)

4. 52週MA(149.79程度 @ 2/16 9:00)

<ただし、一旦1.や2.(≒152.00)を下抜ければ、一気に4.(150.00割れ)まで下落が加速する可能性は排除できない>

⇒なお、21週MAは今後も着実に上昇していくものの、その度合いは次第に緩慢なものとなる見込み

⇒「中長期的な円安/USD高トレンドが存続」しているとすれば、今後も折に触れて調整的展開を交えることによって「上昇ペースは秩序あるものとなってゆく可能性が高い」との認識を維持

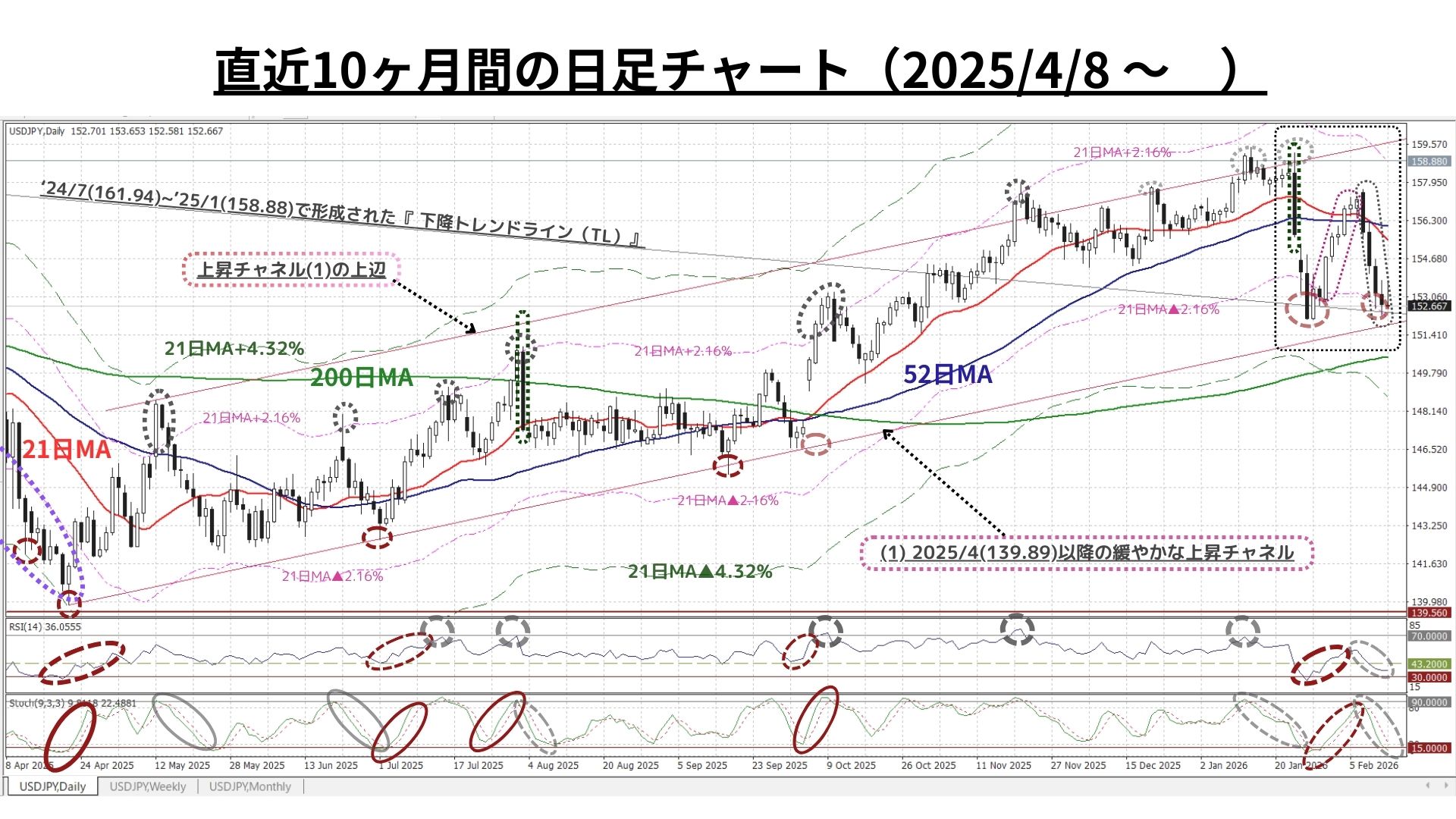

<上掲チャートのポイント(日足):短期時間軸>

◆<2024/6以降「連続陽線は6本が最長」であり、その次(7本目)には「大陰線を含む“陰線”が必ず出現」している点には要注意:前回のコメント>

⇒この想定通り「2/9は長めの陰線」となったがその後の展開は全くの想定外

→2/9週は月~金曜日総てで陰線となり「2024/7/30~8/5の急落」時以来の「5連続陰線」を観測(地合いはかなり悪化)

<⇔>

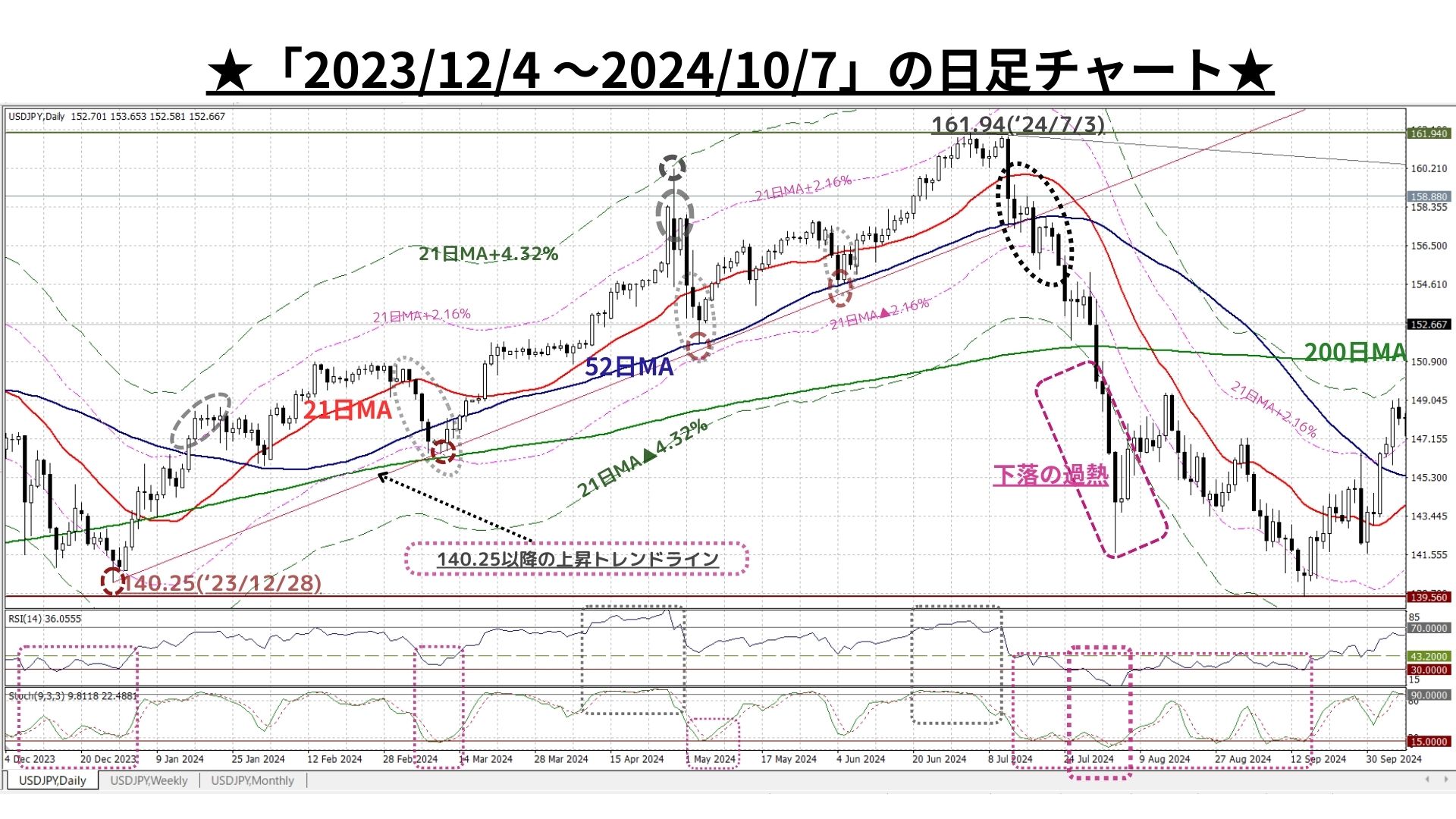

⇒ただし、「2024/7/30~8/5」の5日間の変動幅は「155.20~141.70」という暴落に似た展開であり、当然その後「下落の過熱」の反動から急反発。その後は数週の下値模索(後掲チャートご参照)を経て「2024/9/16(139.56)から2025/1/10(158.88)への上昇相場」へ移行

==>>週末頂いたご質問「現在は2024/7/3(161.94)から同9/16(139.56)の下落局面と似ているとの認識だが、中期トレンドは上昇から下降へと転換したのでは?」に対する回答を交えつつ…

<「➊2024/7/3~同9/16」と「➋現在」の類似点と相違点(下掲チャートご参照)>

===>>>類似点:

1)下落が始まってから「21日MA&52日MAを一気に下抜ける速度」

2)その後、あまり間をおかず「両MAがデッドクロス」している点

===>>>相違点:

Ⅰ.上記1)は同じだが、➋では139.89以降の上昇TLに(下抜けるどころか)依然としてタッチすらしていない

Ⅱ.➋では、かつて強い上値抵抗だった「(C)→(E)の長期下降TL」が現在は下値支持線として機能。最初の急落時にはこの水準で底打ち/反騰した

Ⅲ.RSIやストキャスティクスの水準について

・➊:7/3のピークアウト以前に「4月は15日連続(最高87)、6月に10日連続(最高76)」で『RSI70以上の“買われ過ぎ状態”』にあり反落の素地は出来上がっていた(ストキャスティクスも同様)

・➋:139.89以降の緩やかな上昇トレンドを形成中に上記のような“買われ過ぎ状態”に陥ったことはほとんどなく、2日連続も一度きり(秩序ある上昇ペースを維持しており(急)反落に至る要因は希薄)

==>>以上より、我々の分析では総じて「相違点に対する賛同が多い」ことから、現在の相場展開は2024年7月上旬から9月中旬まで続いた「(急)反落トレンド」に至る可能性は低いと判断

<⇔>

⇒しかしながら、ここ3週間で「上昇モメンタムは大きく衰退(毀損)」したことは否定できず「上昇トレンド存続に対するネガティヴな要因」も完全には払拭できない

=>=>=> 「一旦152.00を下抜ければ、一気に150.00割れまで下落が加速する可能性は排除できない」(週足のコメントより) <=<=<=

以上より<今週のテクニカル分析の結論>は以下の通り

□日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『’24/7からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンドの再開』は確認済みであり、この状況は現在も何とか(かろうじて?)維持されている

<今週は「上昇から下落へのトレンド転換」を検証する重要なステージ。以下に掲げる水準を終値で明確に維持できるかどうかが最大の注目点>

⇒仮に、中長期上昇トレンドが存続しているとすれば、現状考えられる「週足でのボトムアウト(底打ち/反騰)の水準」は以下の通り

1. かつて強い上値抵抗だった「161.94からの長期下降トレンドライン」(今週152.25程度)

2. 139.89円からの緩やかな上昇トレンドライン(今週151.98程度)

3. 21週MA▲2.16%の水準(151.35程度 @ 2/16 9:00)

4. 52週MA(149.79程度 @ 2/16 9:00)

<ただし、一旦1.や2.(≒152.00)を下抜ければ、一気に4.(150.00割れ)まで下落が加速する可能性は排除できない>

◆なお、日足・週足といった中短期時間軸においては、ここ3週間で『上昇モメンタムが一旦大幅に衰退(毀損)した』ことは明らかであり、仮に上記の水準を維持できたとしても、上昇のペースが再び4週前までのそれを回復するには相応の時間が必要となろう

◎「中長期的な円安/USD高トレンドは今のところ何とか維持されて」おり、今後も折に触れて調整的展開を交えることで「上昇ペースは秩序あるものとなってゆく可能性が高い」と認識

⇒具体的には「21週MA±2.16%」のチャネル内で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していくものの、その上昇度合いは次第に緩慢なものとなってゆく見込み

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 156.30円=21日MA+0.69%

- 155.25円=21日MA

- ☆154.70円=21週MA☆

- 153.60円=21週MA▲0.69%

- 152.35円=21日MA▲1.86%

- ☆151.90円=21日MA▲2.16%☆

- 150.85円=21週MA▲2.46%

- 149.90円=21週MA▲3.09%

>>>上記3(上方)と6(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は月足のみ2026/2/13のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:中短期円安トレンドを維持できるか

〇上図は直上掲載分2枚の期間を1枚にまとめたもの。解説コメントについては既掲のものをご参照下さい

〇現状(直近の黒破線囲い)の「RSI/ストキャスティクスの水準/形状」からは2024年7月以降の急落局面とは異なる推移へ ⇒ まずは161.94からの下降TL超を終値で維持できるかに注目

>>> 想定レンジ=今後2週間:149.85~156.60、今後1ヶ月:148.80~158.50=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:今後のトレンド見極めの重要ステージ

◇上図は冒頭掲載分の期間を40か月に拡大したもの。解説コメントについては既掲のものをご参照下さい

◎「中長期的な円安/USD高トレンドは今のところ何とか維持されて」おり、今後も折に触れて調整的展開を交えることで「上昇ペースは秩序あるものとなってゆく可能性が高い」と認識

⇒具体的には「21週MA±2.16%」のチャネル内で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していくものの、その上昇度合いは次第に緩慢なものとなってゆく見込み

>>>今後6か月間の想定レンジ = 147.30~166.20⇒147.30~166.30=

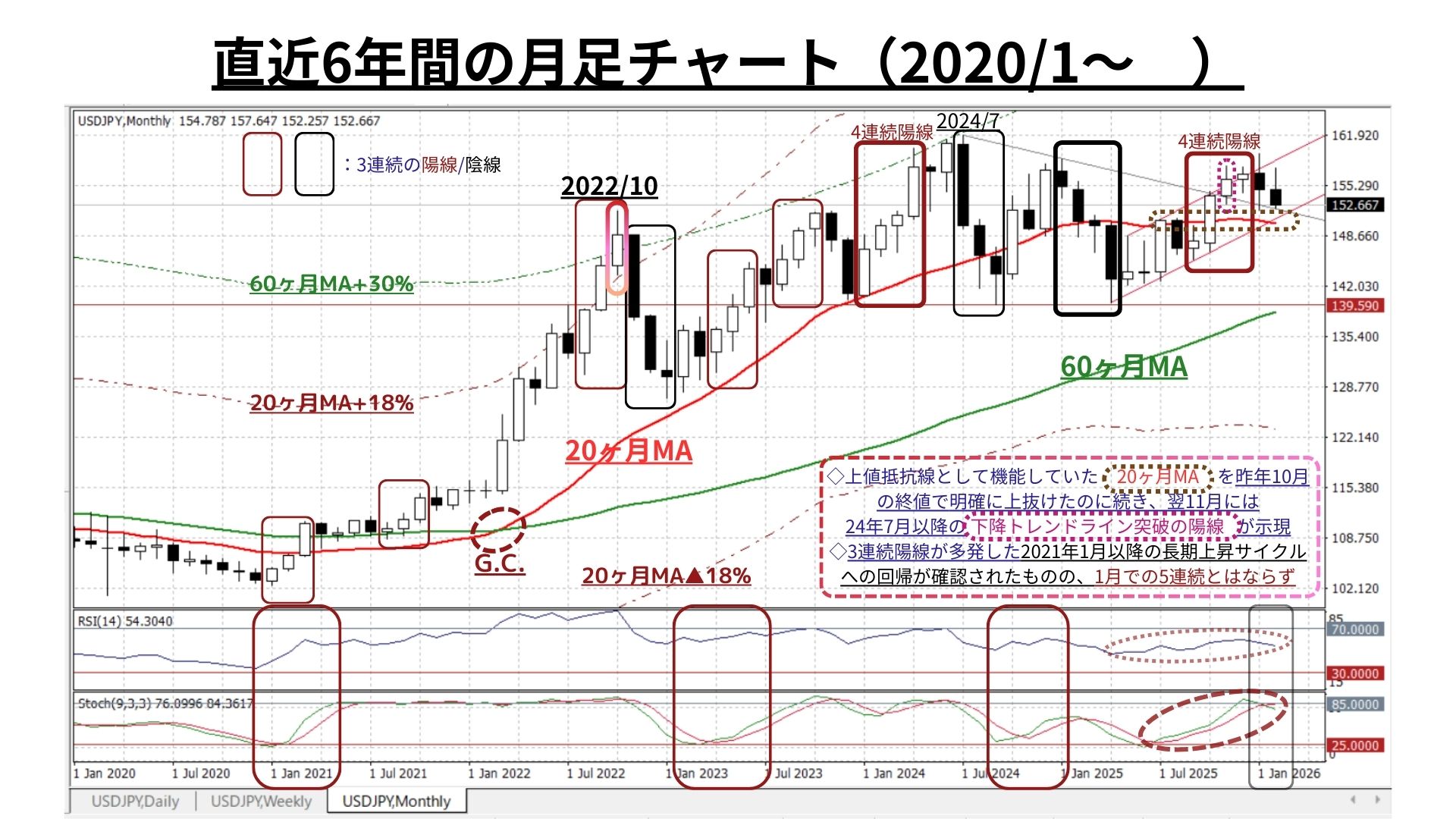

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:勢いに若干の翳りも超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた 20ヶ月MAを昨年10月の終値で明確に上抜けたのに続き、11月には2024年夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明。12月は想定通り継続も、1月の「5連続陽線」達成はならず

◆超長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かり、既にピークアウトの兆しもある。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~168.90 ⇒ 147.30~164.70 =

<ファンダメンタルズ分析判断>

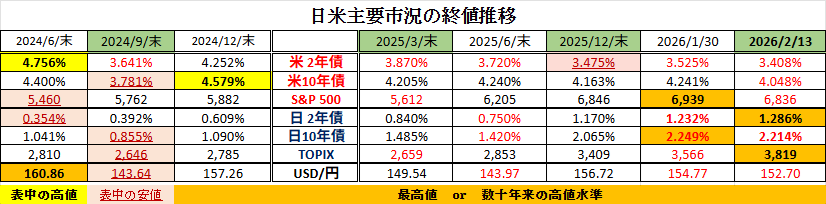

□先週の日米金融市場の変化(下表右端):期待未満の経済指標に金利は軟調

◆米国:総じて不芳な経済指標に、市場金利の低下と株式の下落が同時進行

◆日本:自民圧勝の選挙結果から高市トレードは昨秋とは変容しトリプル高へ

◆USD円:米金利低下によりUSD指数軟調。USD円は15ヵ月ぶりの週間上昇幅

◎前半のテクニカル分析では「(全くの想定外となった)15ヵ月ぶりの長大陰線によって上昇モメンタムが大きく衰退」したことを受け、過度な予断を持たず「『上昇から下落へのトレンド転換』の可能性を検証する重要なステージを迎えている」としました。

□日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『’24/7からの下降TL』を終値ベースで上方突破したことにより『長期上昇トレンドの再開』は確認済みであり、この状況は現在も何とか(かろうじて?)維持されている

◎今後も折に触れて調整的展開を交えることにより「上昇ペースは秩序あるものとなってゆく可能性が高い」と認識

⇒しかしながら、ここ3週間で「上昇モメンタムは大きく衰退(毀損)」したことは否定できず「上昇トレンド存続に対するネガティヴな要因」も完全には払拭できない

=>=>=> 「一旦152.00を下抜ければ、一気に150.00割れまで下落が加速する可能性は排除できない」(週足のコメントより) <=<=<=

さて、普段から私の稚拙なレポートをお読みいただいている方ならお気づきの通り、先週の予測(「上値模索の環境が整いつつある」との結論)は『年に2・3度しかない“大外れ”』となりました。いつも『過度な予断を持たないスタンス』を心がけているつもりでしたが、先週は「自民歴史的圧勝」の報に「すわ“株高/円安/債券安”の高市トレードが加速するのでは」との安易な予測から入ってしまいました。

冷静になってみれば、昨年10/4に自民党総裁に選出され実質的に日本の首相になられた時の高市氏と、その後わずか数か月で解散総選挙を実施し(目論見通り)圧勝した現在の高市氏とでは、全くの別人と受け止めるべきなのかもしれません。

例えば「責任ある積極財政」の基本的コンセプトや推進/執行上の戦略など日々のニュースに触れているだけでも、(党内政治の影響なのか)随分変容された印象があります。

そう考えれば、昨年10/4時点の高市氏が標榜されていた(かなりリフレ色の強い)政策に対する金融市場の評価が『株高/円安/債券安』となったのに対し、現在の“責任ある”に力点がおかれた「財政政策」への評価が『株高/円高/債券高の“トリプル高”』へと変わったのも、むべなるかなと言えるでしょう。個人的には、そうした頭の切り替え(予測の修正)にやや時間を要したことが今回の大きな反省点でした。

また、2/9の会見で以下一連の発言をされたことも「市場の信認を意識しながら財政政策を進めようとする姿勢」として評価されたものと考えられます。

◎「消費減税は2年間限定、特例(赤字)国債に頼らない」

◎為替を含めた金融市場の動向については、政府として常にその動向を注視する」

一方、USD円相場に影響を与えそうな「日銀の利上げ観測」については、今回の選挙の前後で大きな変化はみられません。具体例をあげれば、「短期金融市場が織り込む4月会合での利上げ(政策金利0.75%→1.0%)の確率は74%(2/13時点)と選挙直前とほぼ変わらずでした。

「『円安の進行によって物価が上振れるリスクを抑える為には、適時適切な利上げが必要』との認識が、政府・日銀の間では共有されており、選挙結果に影響を受けるものではない」と市場が判断していることの証左だと思われます。

さらに、本日2/16には高市首相と植田日銀総裁の会談が予定され、2/18には特別国会が召集され、第2次高市内閣が発足する運びとなっています。高市首相からは『成長戦略、消費減税、日銀金融政策など』に関する発言の機会が増えるとみられますが、個人的には、その内容が当初とどう変わるのか、はたまた変わらないのかという点に注目したいと考えています。

11月に米中間選挙を控えて、低下傾向が続く支持率の回復を狙う米トランプ政権。しかし、年明け以降の「力による安定」をアピールしたい政権の政策に対する透明性や評価は決して高いとは言えないと思われます。これに伴って、金融市場全体のボラティリティは一段と高まりこそすれ、落ち着き・低下することは想定しづらい状況です。

こんな状況だからこそ、 (いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

なお、トレーダム(株)の営業日の都合上、来週2/23は我々のweekly reportは休刊とさせて頂きますので、ご承知おき下さい。

お知らせ:今週はご案内しませんでしたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/2/16

関連記事

ようこそ、トレーダムコミュニティへ!