米大手銀、市場予想超えの決算に隠れた米景気減速の余波

マーケット分析

米大手銀、純金利収入が支え市場予想超えが並ぶ

米国でメジャーリーグのワールドシリーズ制覇を懸けたポストシーズンが開幕するなか、米企業の7~9月期(Q3)決算発表シーズンがスタートしました。10月13日のJ.P.モルガン・チェース(JPM)を皮切りに、米銀の決算が確認できています。

JPMを始めバンク・オブ・アメリカ(BofA)、シティグループ、ウェルズ・ファーゴ(ウェルズF)など米銀大手の純利益は、全て市場予想を上回りました。JPMの純利益は前年同期比35%増の131.5億ドル、BofAは同10%増の78億ドル、シティグループは同2%増の35.5億ドル、ウェルズFは同61%増の57.7億ドルでした。

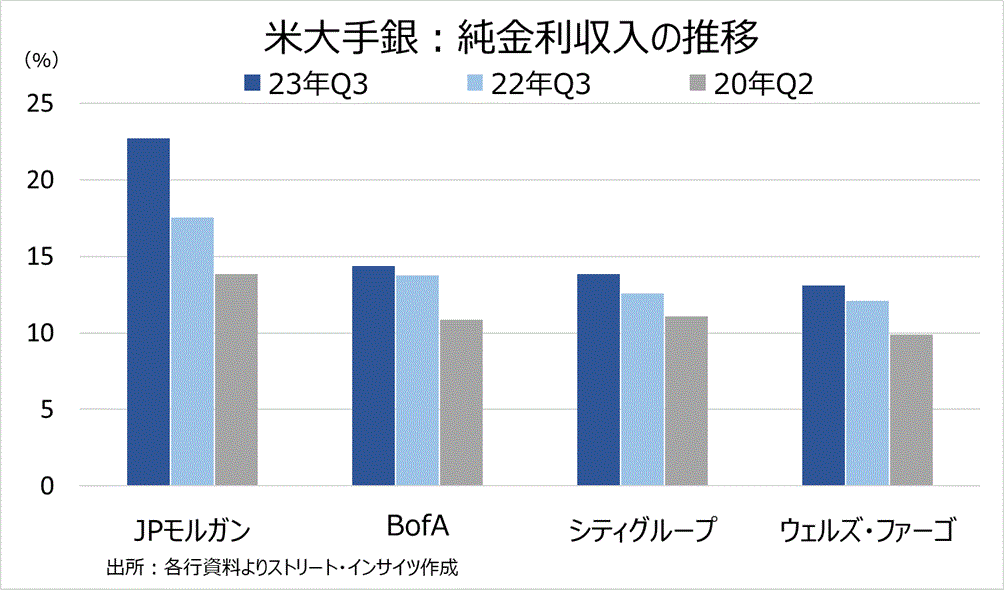

好決算を支えたのは、純金利収入(融資などを通じて得る金利収入と銀行の貸し手である預金へ金利負担との差)です。特に米銀最大手のJPMは、ファースト・リパブリック・バンクの買収を支えに、純金利収入は同30%増の227.3億ドルに膨らみ、過去最高を記録。その他、BofAは同4%増の143.7億ドル、シティグループは同10%増の125.6億ドル、ウェルズFも同8%増の131.1億ドルとなっています。

これら純金利収入は、銀行の利益の源泉です。事業会社の売上高に相当する収入全体での比率をみると、JPMは57%、BofAは57%、シティグループは69%、ウェルズFは63%に及びます。これらの金利収入は、米連邦準備制度理事会(FRB)の利上げを受け、貸出金利を引き上げたことで実現しました。純金利マージンはJPMで2.72%と、少なくとも2020年以降で最大となっています。

結果を受け、JPMは純金利収入の通期予想を従来の870億ドルから890億ドルへ上方修正しました。シティグループも従来の460億ドルから475億ドルへ引き上げています。

チャート:純金利収入の推移

JPMのダイモンCEO「世界は過去数十年で最も危険な時期かもしれない」

順風満帆のように見えますが、Fedの利上げ終了が近いだけに、米銀の幹部は今後の見通しに慎重です。JPMは純金利収入の上方修正をしたにもかかわらず、2024年以降の同収入は800億ドル程度に鈍化するとの見通しを示しました。

また、ジェイミー・ダイモン最高経営責任者(CEO)は、決算後のアナリストとの電話会議で「(ウクライナと中東情勢は)エネルギー・食糧市場、世界貿易、地政学的関係に広範囲に影響を及ぼす可能性がある」と言及。その上で「世界は、過去数十年で最も危険な時期かもしれない」と警告しました。シティグループのジェーン・フレイザーCECも「マクロ環境の変化が、投資家に明確な影響を及ぼしている」と述べています。

純金利収入の拡大は喜ばしいニュースだった一方で、引き続き預金残高が減少している点は気掛かりです。ファースト・リパブリックを買収したJPMですら前年同期比1%減、BofAやシティグループやウェルFもそろって同3%減など、他も軒並み減少しています。預金は米銀にとって資金の貸し手であり、特に中小銀行や地銀にとって預金減少は流動性問題に直結するだけに、懸念材料です。

クレジットカード、商業不動産で拡大する貸し倒れ

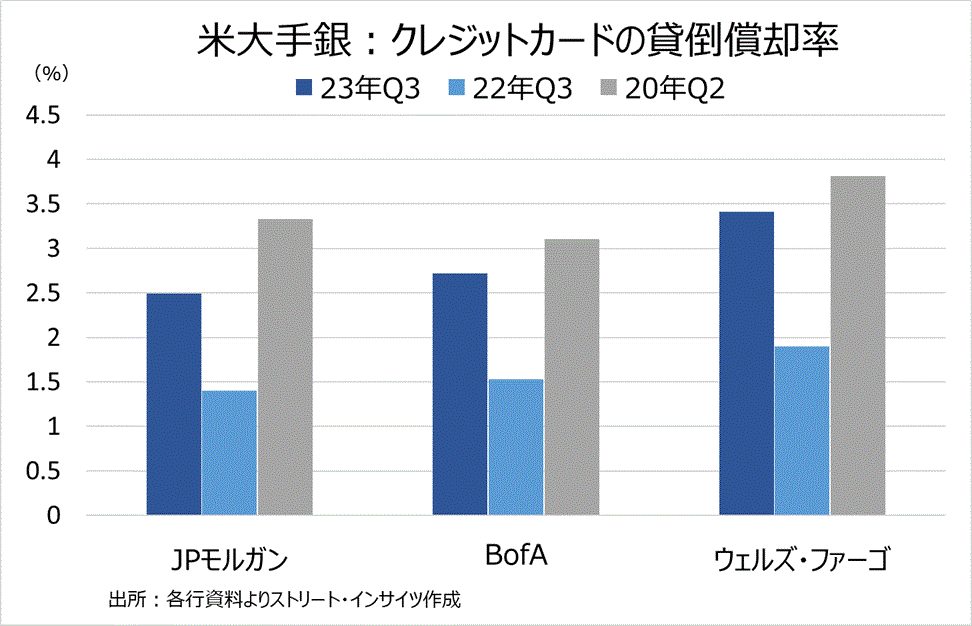

加えて、これまでコロナ禍後の経済正常化と雇用回復を追い風に拡大してきた個人消費にも、暗雲が立ち込めています。クレジットカードの貸倒償却率が数字を発表している3行で軒並み上昇し、BofAとウェルズFに至ってはそれぞれ2.72%、3.41%となり、コロナ禍の直撃を受けたばかりの2020年Q2の3.10%、3.81%が視野に入り始めました。全体の貸倒償却額を押し上げており、3行それぞれ拡大が続いています。シティグループのフレイザーCEOは、足元での消費者の節約傾向に加え、今後のクレジットカードの損失の拡大を警告していました。

チャート:クレジットカードの貸倒償却率

商業不動産(CRE)の貸倒引当金積み増しも、引き続き収益を押し下げています。BofAは返済期限が90日以上過ぎた不良債権が前期比7億ドル増の48億ドルとなり、商業不動産が牽引したと報告していました。ウェルズFはオフィス用CREの貸倒引当金を3.6億ドル積み増した結果、Q3末までに同部門の貸倒引当金が26億ドルに増え、同部門融資全体の7.9%に及ぶといいます。

貸倒引当が増えれば、貸し渋りが発生するリスクが拭えません。米銀決算は好調に見えて、静かに、且つ確実に米景気減速の波に浸食されつつあると言えそうです。

関連記事

ようこそ、トレーダムコミュニティへ!