「米加貿易交渉進展」本邦へ好影響波及しにくい

1987年商品取引会社に入社、市場業務を担当。1996年、シカゴにて商品投資顧問(CTA)のライセンスを取得。

市況サービス担当を経て、1999年より外国為替証拠金取引に携わり、為替ブローキングやIMM(国際通貨先物)市場での取引を経験した。2006年2月にマネーアンドマネー(現・DZHフィナンシャルリサーチ)記者となる。日本テクニカルアナリスト協会検定会員(CTMA2)。日本ファイナンシャルプランナー協会AFP。

為替の仕組み

「米・加貿易交渉進展」で高まった期待感を反映した動きが金融マーケットで散見されます。ナスダックやS&P500といった米株価指数は最高値を更新しています。しかし米金利が低下していることでドル円は下落、日経平均株価が重く推移するなど、本邦金融マーケットはさえません。日米貿易交渉の進展といった材料が欲しいところで、それまで本邦マーケットは不安定に振れやすい状態が続きそうです。

「米・加貿易交渉進展」で米株堅調

6月29日、カナダ政府は30日開始予定だった米テック企業を主たる対象とするデジタルサービス税の徴収を撤回する意向を示しました。トランプ米大統領がアメリカとカナダの貿易交渉の進展を妨げる要因として指摘していた同措置の撤回で、「米・加貿易交渉進展」の期待が高まりました。

カナダのデジタルサービス課税撤回で米・カナダは再び貿易交渉の席に着き、7月21日をめどとした合意を目指すことで認識を一致させています。「米・加貿易交渉進展」は2国間の関係にとって好材料となるにとどまらず、対米黒字を抱える多くの国が米国と貿易交渉を進める上でのロールモデルになるとの見方もあり、金融マーケットも好感しています。

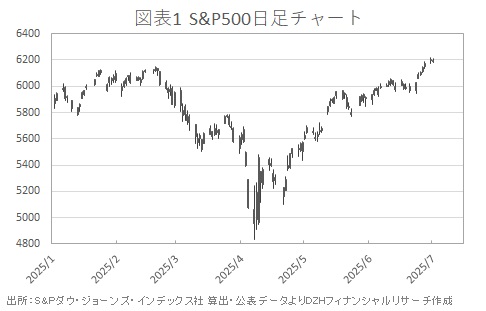

イラン・イスラエルの停戦合意を受け、地政学リスクの後退を後押しに上昇していた米株式市場では、「米・加貿易交渉進展」も支援材料として加わったことで、ハイテク株主体のナスダック総合指数や、米株投資を行う際の総合的な指針となるS&P500は最高値更新の動きが継続しました(図表1)。

ドル円は米金利低下で円高、本邦市場は振れやすいか

ただ、リスクセンチメントが改善するなかでも、パウエル米連邦準備理事会(FRB)議長が利下げの可能性を否定しなかったことや、複数のFRB次期議長候補者が利下げの可能性に言及したことから、米長期金利の指標となる10年債は利回り低下が4.18%台まで進みました。株高を受けて利回りが上昇する局面もありましたが、1月に2023年1月以来、約2年ぶりの水準4.8%付近まで上昇したところから、4.2%付近のレンジへ低下しての推移となっています。

為替市場では「米・加貿易交渉進展」を好感して、カナダドルは先週末に対ドルで一時1.37カナダドル付近までカナダドル安方向へ振れたところから、1.36カナダドル割れまでカナダドル買いが進む場面もありました(図表2)。しかしドル円は米金利低下が重しとなり142円台へ下押すなど重い動きとなっています(図表3)。

為替、特にドル円は底堅い米株式市場の動向を反映したリスク選好の流れに乗りにくくなっています。ドル円の円高推移と相まって、日経平均株価は米株が堅調に引けた翌日でも重く推移する場面があります。

本邦金融市場のさえない流れを払しょくするには、やはり「米・加貿易交渉進展」の波及効果だけでは物足りないようです。日米貿易交渉に関する好材料が欲しいところです。

ただ、1日にトランプ大統領は日本に対して「貿易に関しては非常に不公平」「関税停止を7月9日以降に延長することは考えていない」「日本とそれまでに合意をまとめられると思えない」と否定的な発言をしています。「日本は30%、35%、あるいは我々が決定する関税率を支払うことになる」としています。

「米・加貿易交渉進展」を背景としたリスク選好の流れに、本邦金融マーケットが乗り切れないリスクがあります。日米貿易交渉の場で成果を地道に積み上げ、落しどころを探る必要があるでしょう。その道筋が見えてくるまで、ドル円や日経平均株価は他市場よりも不安定に振れやすいと考えておいたほうがよさそうです。

【免責事項・注意事項】

本コラムは個人的見解であり、あくまで情報提供を目的としたものです。いかなる商品についても売買の勧誘・推奨を目的としたものではありません。また、コラム中のいかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。

※本記事は2025年7月2日に「いまから投資」に掲載された記事を、許可を得て転載しています。

関連記事

ようこそ、トレーダムコミュニティへ!