Weekly Report(7/14):上昇圧力の急速な高まりによって『中期上昇トレンド』も顕現化を明確に増幅

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:俄かに高まった上昇モメンタムによって「中期上昇トレンド」の加速を確認

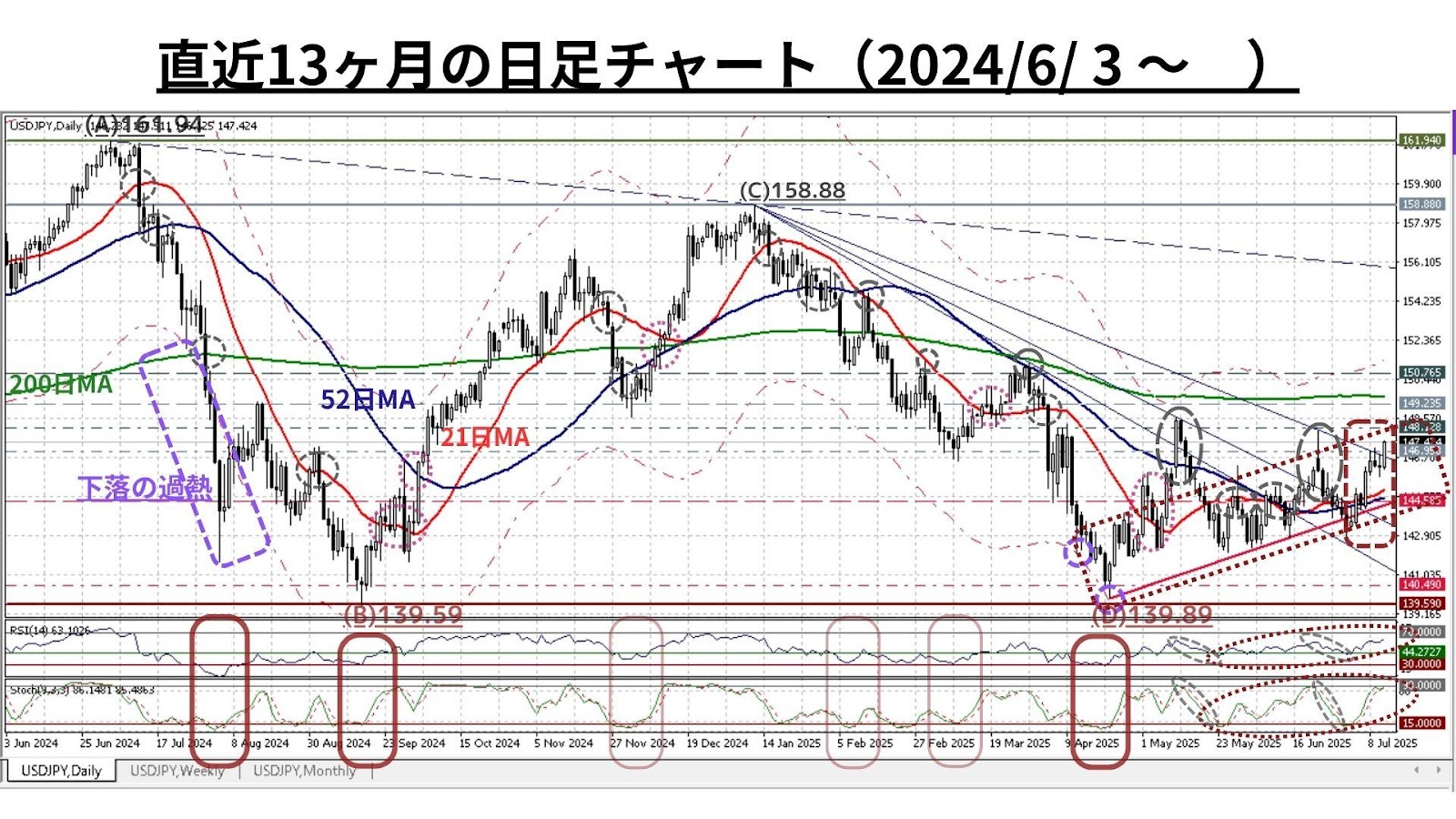

■6/30週:「寄付144.39:142.68~145.23:終値144.51、前週比▲0.15円と僅かに円高)」

◇前週からの強い売り圧力が継続/先行も「長い下ヒゲ」が『押し目買い圧力の根強さ』と『現在が依然として中期上昇トレンドにあること』を示唆

■7/7週:「寄付144.45:144.21~147.51:終値147.42、前週比+2.91円の大幅な円安)」

□図中「(B)⇒(C)の中期上昇トレンド」にあった昨年12月以来の3円近い“大陽線”を形成。また、遂に昨年10月以来の『終値ベースでの21週MA上方突破』を示現

=>直近12週の「上昇サイクル」(図中:太い破線囲み)は、急伸すると必ず速度調整を伴うものの『緩やかな(秩序ある)中期上昇トレンド』を形成

=>当面は、上昇トレンドに沿った下ブレの少ない展開が想定される

<以下、USD円にポジティヴな要因>

◇6/30週の大幅反落を受けた前週は下ヒゲの長い小陽線。既述の通り『押し目買い圧力の根強さ』を強く示唆

◇更に、この小陽線は4/21週からの緩やかな上昇トレンドラインを下ヒゲ部分で一時的に下回ったものの、終値ではしっかりと維持。また「21週MA▲2.16%」の水準で下げ止まった点も評価される

◇既述の通り、昨年10/21週以来となる「21週MA(145.98@7/11)を終値ベースで明確に上方突破した」こと

◇RSI/ストキャスティクスは共に依然として「中立ゾーン」にあり、再度高まりつつある上昇モメンタムによって上昇余地を模索する可能性が高まる

⇒以上より『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との判断に著変は無い

〇なお、週間変動幅は先週3.30円と6/30週の2.55円から大きく拡大

□上図:冒頭でも既述の通り

◇短期時間軸においても「4/22の140円割れ(&21日MAタッチ)以降に形成された緩やかな上昇トレンドライン(TL)が概ね維持され、直近2週においては52日/21日MAの大幅な上方突破や(A)と6/23の高値(148.02)を結ぶ下降TLを終値で明確に上抜け」

◇「一旦調整を挟んでもなお上昇モメンタムの加速が再開する展開」

◇また、先週の急上昇によってストキャスティクスは警戒水準へ接近しているものの、RSIには依然として上昇余地が残存

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との判断に著変は無い

以上より<今週のテクニカル分析の結論>は以下の通り

□既述の通り、『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との判断に著変は無い(判断を継続)

<⇔>

◆ただし、中短期時間軸でのテクニカルな地合いが大きく好転/進展した一方で、長期/超長期時間軸の強調地合いには徐々に翳りの兆候が色濃くなりつつある(➌で後述)

⇒中期上昇トレンド継続の判断に著変はないものの、少なくとも長期/超長期のトレンド判断においては「中立」スタンスを基本として分析に臨む

□漸く「中期上昇トレンド」の進展が本格的に顕現化したものの、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 149.55円=21週MA+2.46%

② 149.10円=21週MA+2.16%

③ 148.65円=21週MA+1.86% ☆

④ 146.85円=21週MA+0.69%

⑤ 145.86円=<21週MA> ☆

⑥ 144.90円=21週MA▲0.69%

⑦ 144.15円=21週MA▲1.23%

>>>上記③(上方)と⑤(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/7/11のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:上昇モメンタムの加速を確認。上値模索へ

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

◇短期時間軸においても「4/22の140円割れ(&21日MAタッチ)以降に形成された緩やかな上昇トレンドライン(TL)が概ね維持され、直近2週においては52日/21日MAの大幅な上方突破や(A)と6/23の高値(148.02)を結ぶ下降TLを終値で明確に上抜け」

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との判断に著変は無く、当面上値模索の可能性が高い

>>> 想定レンジ=今週:145.80~148.65、今後2週間:144.90~149.55 、(来週は休載のため2週分も記載)今後1ヶ月:144.15~149.55=

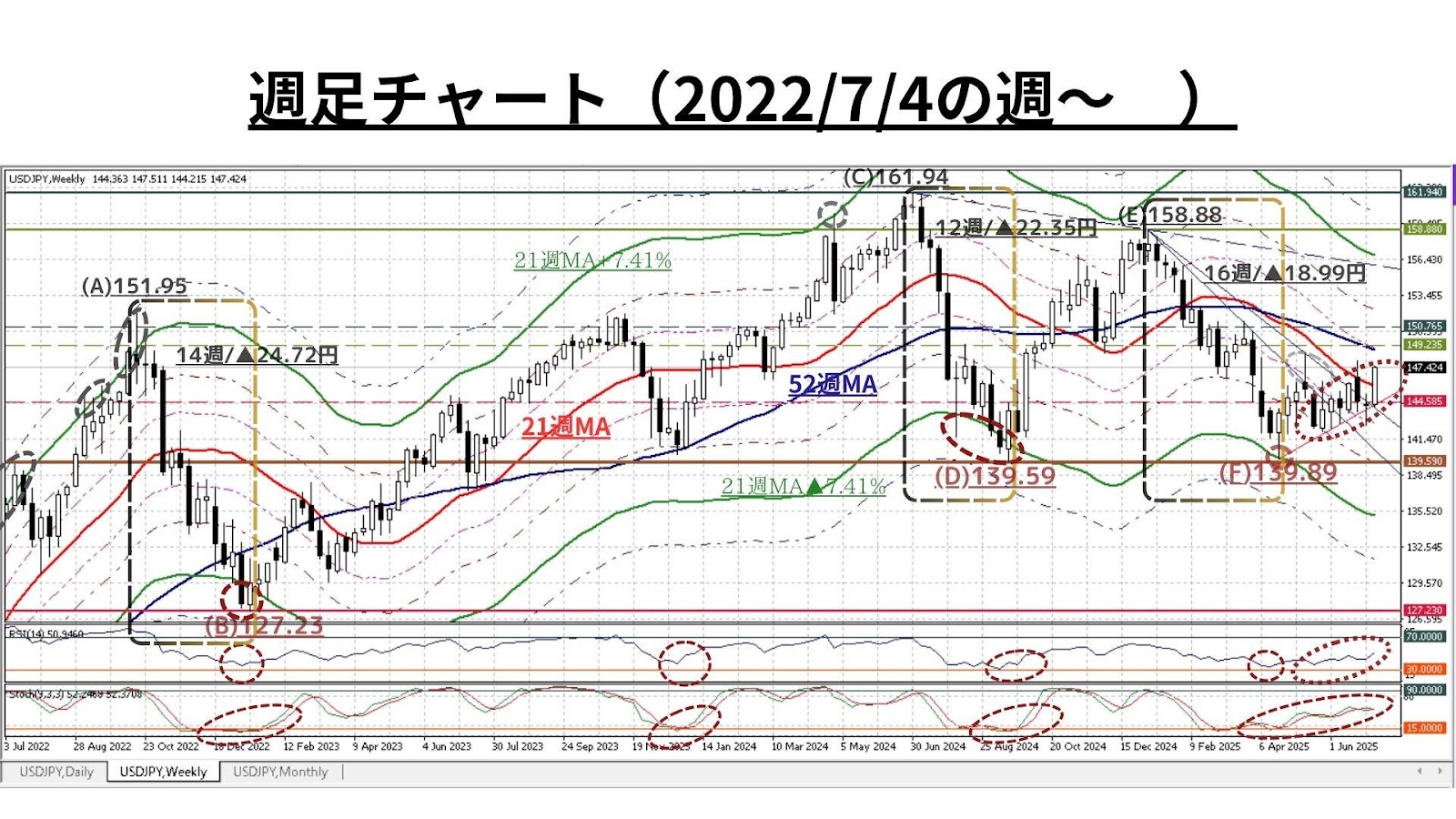

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:モメンタムの加速で中期上昇トレンドが顕現化

◇上図は冒頭掲載分の期間を3年に拡大。コメントについては既掲のものもご参照下さい

□図中「(D)⇒(E)の中期上昇トレンド」にあった昨年12月以来の3円近い“大陽線”を形成。また、遂に昨年10月以来の『終値ベースでの21週MA上方突破』を示現

=>直近12週の「上昇サイクル」(図中:(F)からの上昇TL&太い破線囲み)は、急伸すると必ず速度調整を伴うものの『緩やかな(秩序ある)中期上昇トレンド』を形成

=>当面は、上昇トレンドに沿った下ブレの少ない展開が想定される

>>>今後6か月間の想定レンジ = 139.90~154.50⇒ 139.90~153.90=

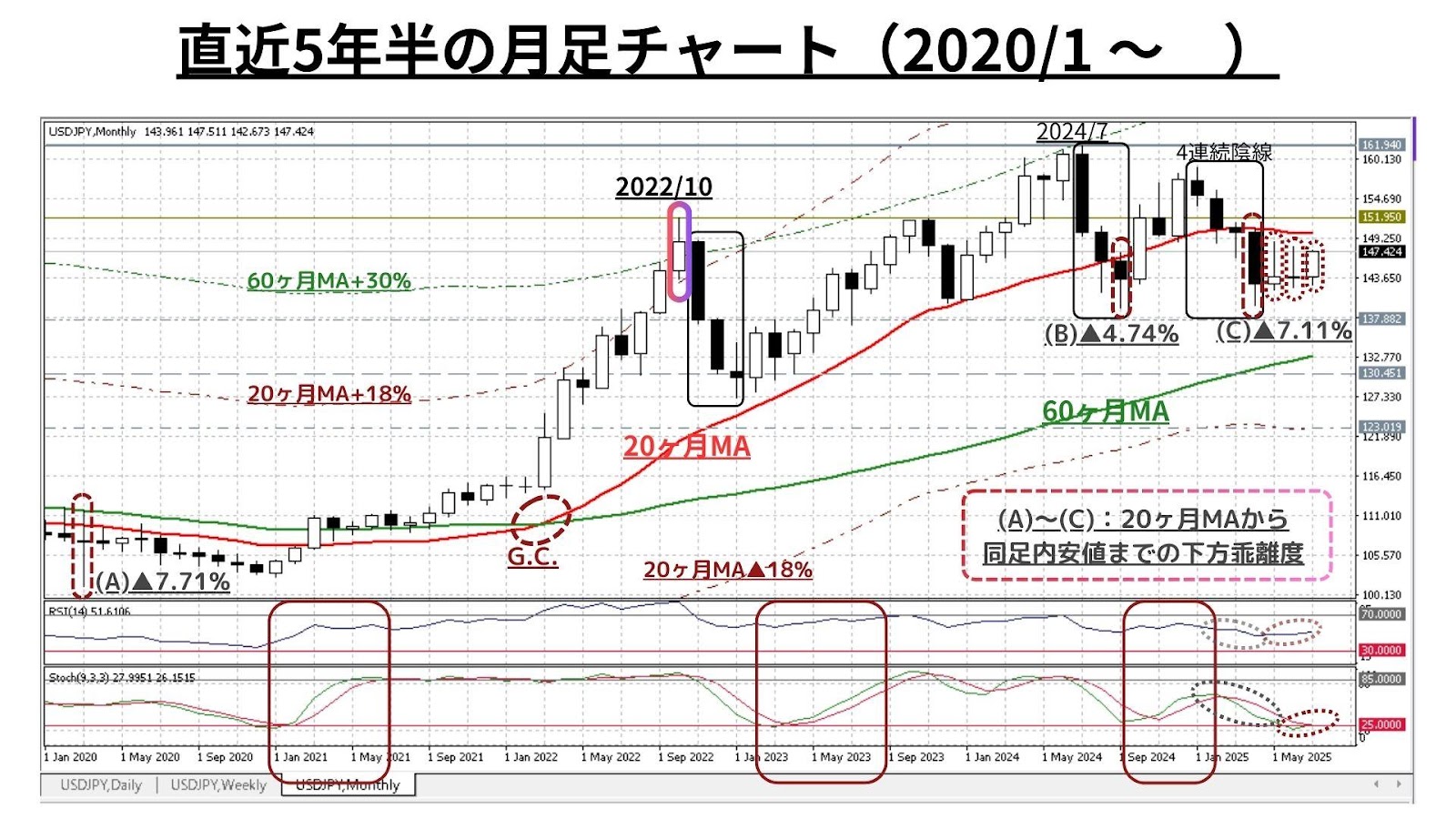

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:中短期に反し、超長期上昇トレンドへの暗雲晴れず

◆5月に続き、6月も上ヒゲが長い陽線で「上昇力の疲弊と戻り売り圧力の根強さ」を示唆した上、下落サイクルの特徴である上値の切り下がりも5か月連続に延長。7月は反発に転じているものの「依然として20ヶ月MA超を早期に回復できそうな兆候は見られず」

■中短期時間軸では「上昇トレンド進展」の可能性が高まりつつあるものの、数年単位の「超長期上昇トレンド判断」に大幅な修正が入る可能性は依然として存続

<⇔>

◇上値の重さは払拭できない(依然20ヶ月MA未満の水準にある)ものの、現状では“3ヶ月連続で”「陽線&下値の切上り」を観測。若干ながら「超長期上昇トレンド継続」に光明

>>> 今後1年間の想定レンジ = 138.45~156.90 ⇒ 138.75~156.75 =

<ファンダメンタルズ分析判断>

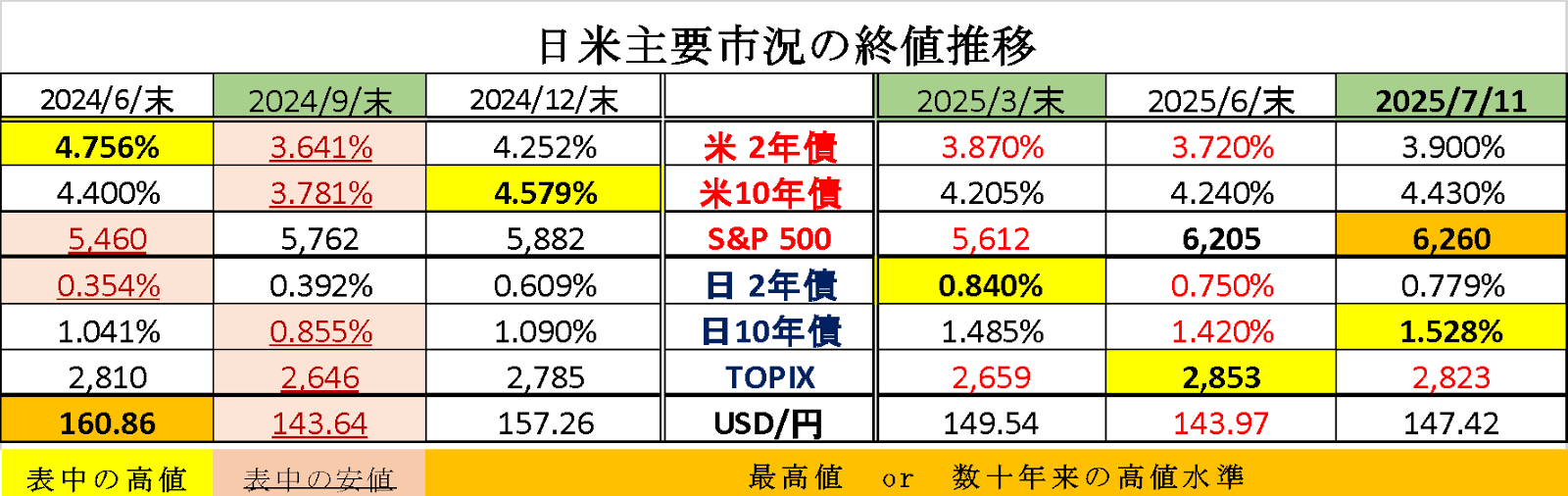

□先週の日米金融市場の変化(下表右端):原油価格反発から金利が上昇

◆米国:関税絡みで不確実性上昇。SP500&ナスダックは最高値更新後軟化

◆日本:世界的な金利上昇に本邦株価もやや軟弱な展開が中心に

◆USD円:利下げ期待後退から米金利上昇、USD指数・USD円も反発

前半のテクニカル分析では、直近2週で環境が大きく好転しUSD高円安が進展。<『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との判断に著変は無い(判断を継続)>との結論にしました。

しかしながら、引き続き以下の懸念点も取り上げています。

◆中短期時間軸でのテクニカルな地合いが大きく好転/進展した一方で、長期/超長期時間軸の強調地合いには徐々に翳りの兆候が色濃くなりつつある

⇒中期上昇トレンド継続の判断に著変はないものの、少なくとも長期/超長期のトレンド判断においては「中立」スタンスを基本として分析に臨む

一方、ファンダメンタルズにおいては、相変わらずトランプ大統領からの市場かく乱的な言動が頻発しています。しかし、ここ2週は、概ね金融市場に対するフレンドリーなものが多かったため、『米国を中心としたリスクオンの展開』がグローバルに広がりました。

この結果、直近2週は、S&P500とナスダック総合指数が本年2月以来の最高値を更新し、日経平均株価も5ヶ月ぶりに4万円の大台を回復した後も比較的高水準を維持する展開となっています。

前回の6/30付WRでも少し言及しましたが、その後の2週で注目していたイベントや経済指標については、今週の安田佐和子氏のWeekly Reportから抜粋してご案内させて頂きます。国内での一般的なメディアでは中々報じられない内容も多いため、個人的にはかなり参考になるのではないかと思料します。

以下、<>部分が安田氏の7/14付Weekly Reportからの抜粋です。

7月9日、<NY時間には、6月FOMC議事要旨が公表され、利下げを急がない姿勢を示す一方で、景気減速や労働市場の緩やかな悪化を受けた9月利下げの可能性も議論されたことが判明。ただ、トランプ政権による関税政策を巡る警戒感も根強く、ドル売りの動きは限られた。>

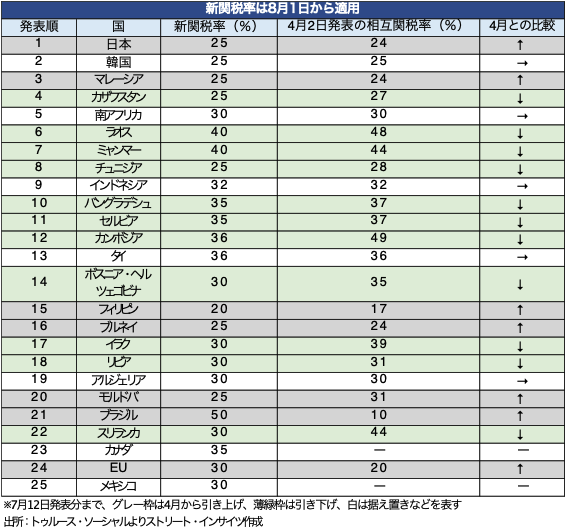

<―トランプ関税の衝撃、いの一番に日本が通知された理由

トランプ大統領が貿易相手国に、揺さぶりをかけている。7月7日から、トゥルース・ソーシャルにて続々と相互関税に代わる新たな関税率を記した書簡を公表。筆頭は日本で、韓国を始め14カ国が続き、7月9日にフィリピンやブラジルなどを含め8カ国、7月10日にカナダ、7月12日には欧州連合(EU)とメキシコに対し、新関税率を通知した。

7月12日までに発表された25カ国・地域のうち、4月2日に発表された相互関税を上回ったのは7カ国・地域で、横ばいは5カ国、11カ国は引き下げられた(カナダとメキシコは、相互関税の対象外)。25カ国・地域に対する新たな関税率が8月1日に発動されれば、これらの国・地域における平均の関税率は31%となる。

書簡の内容は、概ね変わらず。貿易赤字をめぐり「米国の経済だけでなく、国家安全保障にとっても重大な脅威」と訴える。ただし「閉ざされた市場を米国に開放し、関税や非関税措置、その他の貿易障壁につき撤廃する意思をもつならば、本書簡に記載した関税について再検討の可能性がある」と明記。その上で、新たな関税率は「貴国との関係性に応じ、引き上げ、または、引き下げなど調整される可能性がある」と結ぶ。従って、7月末までに合意に漕ぎつければ、8月1日から発動される新関税の適用は見送られる公算が大きい。

なお、カナダとメキシコは、不法移民とフェンタニルの流入問題を受け25%の関税(カナダのエネルギー関連資源は10%)を課されてきたが、米国・メキシコ・カナダ協定(USMCA)のに基づく原産地規則を満たす製品は対象外で、新関税でも同様となる。

チャート:7月12日に発表された25カ国・地域向けの新たな関税率

7月7日に発表された当時、日本が「いの一番」に通知され、かつ主要7カ国(G7)で唯一だったため、様々な憶測が流れた。振り返れば4月16日、第1回目の日米交渉に向け訪米した赤沢経済再生相は、トランプ氏から「日本の協議が最優先という発言があった」と発言も、あれから3カ月が過ぎ、情勢は一変。進展乏しい交渉にしびれを切らしたのか、トランプ氏は7月1日、「日本は甘やかされている」と批判するなど、恨み節を連ねた。参議院選を7月20日に控え、ベッセント財務長官が「合意に制約がある」と発言していたものの、日本に対し交渉進展を狙い攻勢をかけたと言えよう。

カナダ(35%)やEU(30%)などG7諸国に対して後日、日本より高い関税が割り当てられた結果、トランプ政権が日本に配慮したのではとの思惑も広がりつつある。

しかし、政治ニュースサイトのポリティコは、EUとメキシコへの新関税率の通知を7月12日に後ずれした理由について、むしろ「トランプ政権との良好な立場にあることを示唆している」と指摘。最初に書簡を送付された日韓は「交渉が停滞する状況で、槍玉に挙げられた」と分析した。

少なくとも、独仏伊などG7諸国を含むEUに関しては、そうした分析は間違っていないようだ。EU向けの新関税率の30%は、確かに相互関税の20%より引き上げられた。とはいえ、そもそも5月23日にトランプ氏がEU向け関税を6月1日から50%へ引き上げる意思を表明し、5月27日にフォンデアライエン欧州委員長との電話会談で7月9日まで延期で合意した経緯がある。何より、米国とEUとは貿易協定の合意に近づいており、ラトニック商務長官は7月8日に「EUとの合意は大統領の机上に送付され、最終決定を待っている状態」と述べていた。

G7諸国でいえば、カナダへの新関税35%も、額面通り受け止めるべきではない。ホワイトハウス関係者は、引き続きUSMCAの原産地規則を満たす製品について対象外となる可能性に言及していた。カナダは6月29日にデジタル・サービス税を撤回しただけに、引き続きカナダの輸出品の約86%が免税となる恩恵を勝ち取ったのだろう。

日米交渉をめぐり、EUやカナダと違って日本が抱える課題がある。それが為替だ。為替については赤沢氏ではなく、加藤財務相が所管する。その加藤氏は、7月8日に「当面は為替に関して具体的な協議を行うことは想定していない」と述べた。もっとも、6月に発表されたトランプ第2次政権下で初の為替報告書では、日本を引き続き「監視対象国」としただけでなく、懸念すべき記述も含まれていた。

報告書では、日本に対し「日銀は国内の経済基盤に対応し、金融引き締めを継続すべきで、対ドルでの円安の正常化と二国間貿易の必要な構造的リバランスにつながる」と明記。現在、日銀はトランプ政権の通商政策をめぐる不確実性を背景に、利上げに慎重な姿勢を示している。とはいえ、トランプ政権側から見れば、日本政府が合意に通じる交渉材料を提示していない状況が、日銀による追加利上げの障壁になっていると受け取られても不思議ではない。

ベッセント氏は7月19日、ラトニック商務長官と共に米国のナショナル・デーに合わせ大阪万博を訪問する予定だ。赤沢氏が接遇する方向で調整中と報じられるが、交渉進展への糸口をつかむ大きな機会となることは間違いない。>

ここまでの、安田氏の分析には概ね同意しています。ただし、関税を巡る米国の「交渉相手としての日本のステータスはさほど高くない」と考えていますし、日本独自の課題として挙げられている「為替」については「現状よりもUSD安円高に誘導出来る手立てが殆ど無い」との認識を持っています。

かねてより指摘している通り「円安(≠USD高)の主因(≒日本の最大の弱点)は『主要国対比で突出して低い(マイナスの)実質金利』」との認識に全く変化がないからです。

もちろん現在のように「米国を含む世界の主要国の金融政策の方向性が利下げ」の一方、インフレに呻吟する日本は「利上げ(金融正常化)を志向」しているとの状況に全く異論はありません。ただし、為替レートは金融政策の方向性だけで決まるものでもありませんし、仮にそれだけで決まるのなら、スイスフラン円の市場最高値更新を始めとした「現在の欧州通貨に対する円安推移」は金融政策の方向性とは全く整合的ではないからです。

昨年米国が利下げに踏み切ってから米金利は(名目・実質共に)概ね低下基調を辿っており、それに伴ってUSD指数も数年ぶりの低水準に落ち込んでいます。一方、日銀の利上げ期待(日米金融政策の方向性の違い)も手伝いUSD円も昨年9月・今年4月と140円割れをトライしたものの共に瞬間的なものに止まりました。

2022年以降のUSD円上昇時、「為替介入で円高」の思惑が市場に拡がるたびにも指摘してきましたが、「(USD円売り)市場介入の成否は本邦当局の姿勢や介入額ではなく、USD指数の方向性で決まる」との認識に全く変化はありません。実際、過去最高額の介入を実施してもUSD指数の上昇時には殆ど効果は見られませんでしたし、介入が無くても米利下げ期待を背景としたUSD指数の下落時には数週・数か月の単位でUSD円は下落したのです。

今後、米景気が現在想定されているよりも大幅に鈍化し政策金利が相応に低下しない限り、USD指数の更なる急落は期待し難いと我々は考えています。また、日本の現在のファンダメンタルズを考えれば、追加利上げの余地も大きくないと言え、『主要国対比で突出して低い(マイナスの)実質金利』も目覚ましい改善は望めないと思われます。

それ以外にも、貿易収支・デジタル赤字・リターンを求めるが故の「海外(証券)投資・海外企業買収」など『構造的な外貨不足』の事例は益々増加して行くものと考えています。

<―トランプ政権にとって、貿易協定への「合意」の条件は?

「8月1日から、延長する予定はない」――トランプ氏は7月10日、米放送局NBCとの電話インタビューで断言した。7月7日から、日本を始め相互関税に代わる新たな関税を相次ぎ発表する過程で、一律15~20%の関税を発動する構えも打ち出した。7月9日の相互関税の交渉期限切れに際し、あらためて各国に合意への圧力を強めた格好だ。

トランプ氏が各国・地域に攻勢をかける理由は、2つ考えられよう。1つ目は、トランプ氏に吹く追い風だ。足元、トランプ政権は大金星が続いている。6月21日に展開したイラン空爆は、同国とイスラエルの停戦合意につながった。米6月雇用統計では非農業部門就労者数(NFP)が前月比14.7万人増と堅調で、失業率は4.1%へ低下。インフレ率も落ち着きを示す。米6月財政収支は関税収入の拡大もあって、黒字へ転換した。何より、7月4日の独立記念日には、国境警備強化や国防費引き上げ、大型減税案を盛り込んだ「ひとつの大きく美しい法案」が成立した。

2つ目は、一連の勢いに乗じた通商協議の早期決着だ。ベッセント財務長官は6月27日、夏休み明けのレーバー・デー、9月1日までに通商協議を終結する可能性に言及した。この発言は、トランプ氏による「8月1日から延長する予定はない」との発言と、整合的である。トランプ政権の狙いは、8月1日までに通商協議をまとめ、貿易協定へ向けた大枠合意にこぎつけ、9月1日までに署名するシナリオを念頭に入れているのだろう。

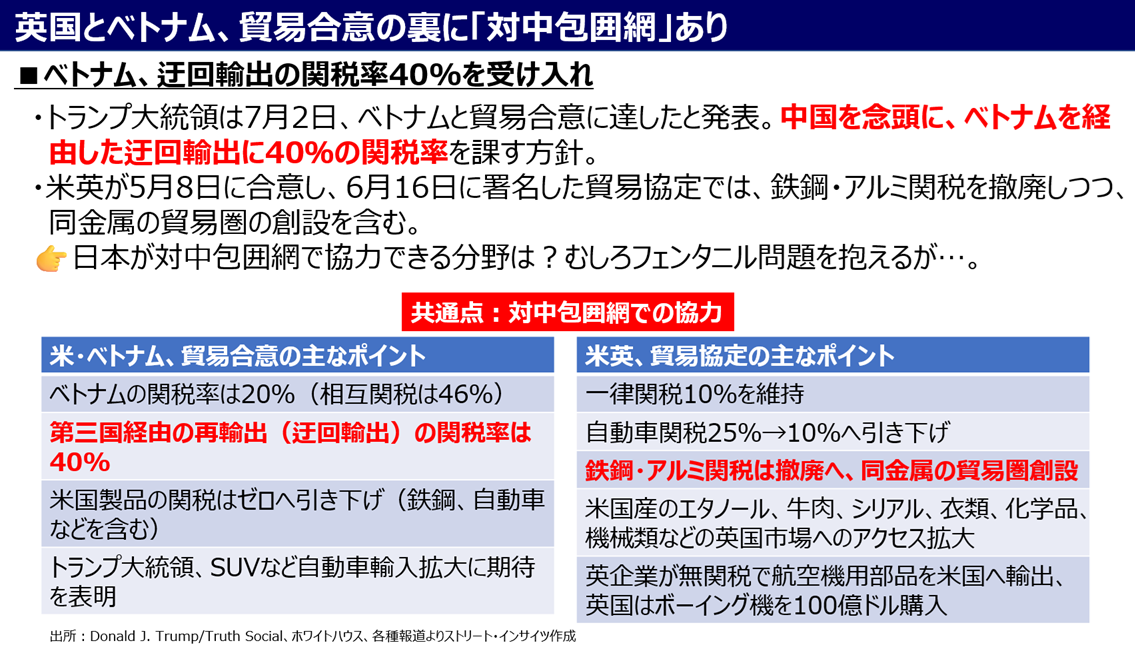

では、トランプ政権が貿易協定に合意する条件とは何だろうか?米英の両首脳は6月16日、貿易協定に署名した。トランプ氏は7月2日、トゥルース・ソーシャル上でベトナムと通商合意に到達したと発表。これらの内容に基づけば、合意の条件の1つに「対中包囲網」が浮かび上がる。

英国は鉄鋼・アルミ関税の撤廃と、金属の貿易圏の創設で合意した。本件については、詳細な交渉が継続中だが、世界最大の生産国である中国が過剰生産を行うなか、これに対抗する枠組みを目指したものと言えよう。ベトナムについては、迂回輸出の製品に関税率40%を課す方針であり、これも中国を念頭に入れたものだ。

チャート:英国とベトナム、米国との主な合意内容

もうひとつは、防衛費の引き上げだ。通商交渉で、防衛費を持ち出すのは「禁じ手」とされる。しかし、ベッセント財務長官が3月6日に行った講演に基づけば、トランプ政権が関税を持ち出した理由は「国際経済関係の再構築プロセスの開始」である。ベッセント氏によれば、米国は巨大な需要を提供し、世界平和の裁定者としての防衛面を含め役割を果たしたが、十分な補償を受けられなかったとする。だからこそ、「他国の慣行(為替など非関税障壁含む)が我々の経済や国民に害を与える場合、米国は対応する」と明言し、関税というカードを切った。

英国が最初の貿易協定の合意に成功した理由は、米国が貿易黒字を計上していたため、交渉が他国より容易だったことは事実だ。その一方で、英国は米国との2国間協議を控え、トランプ政権の意図をくみ取り、国防費をGDP比2.3%→2.5%へ引き上げを事前に発表。こうした努力が、トランプ政権との合意への一助となったと考えられる。

翻って日本は、石破首相が明確にするように安全保障と通商協議を切り離して交渉を進めてきた。もっとも、英フィナンシャル・タイムズ紙は7月12日、コルビー国防次官が日本とオーストラリアの国防当局者に対し、台湾有事発生に伴う米中の軍事衝突の局面において、「関与」を求めた報道。欧州では、北大西洋条約機構(NATO)首脳会議で、トランプ氏の要請に応じ2035年までに国防関連費の目標につき、GDP比5%(国防費:3.5%、安全保障のインフラ関連費:1.5%)へ引き上げで合意した。

コルビー氏は、日本にも防衛費GDP比3.5%への引き上げを求め続けており、財源確保で日本は苦難を強いられよう。参院選を控え、トランプ政権と貿易協定の合意を目指すならば、石破政権は難しい選択が迫られる。>

<―米6月CPIと小売売上高、ドル買い要因となるか

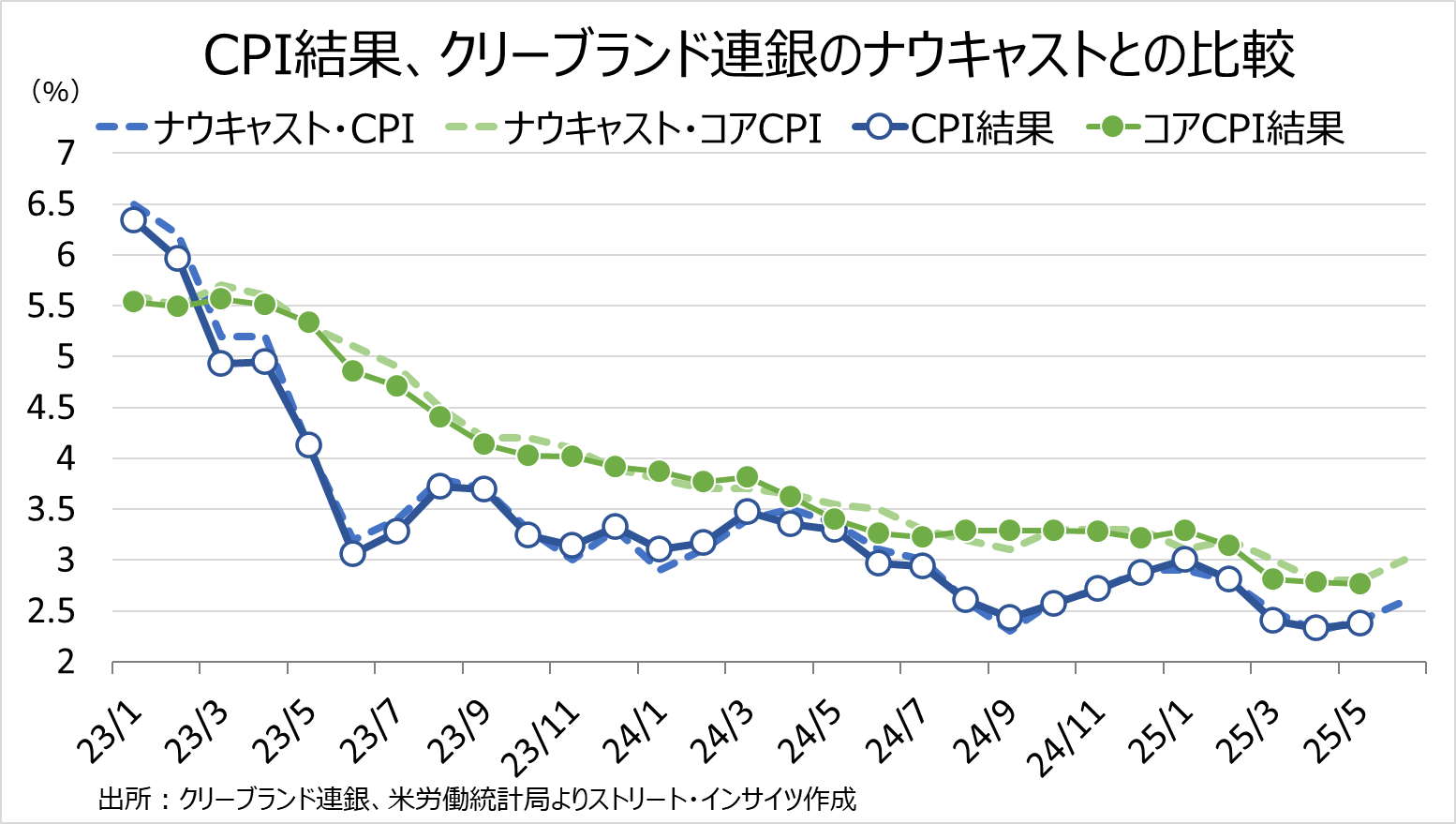

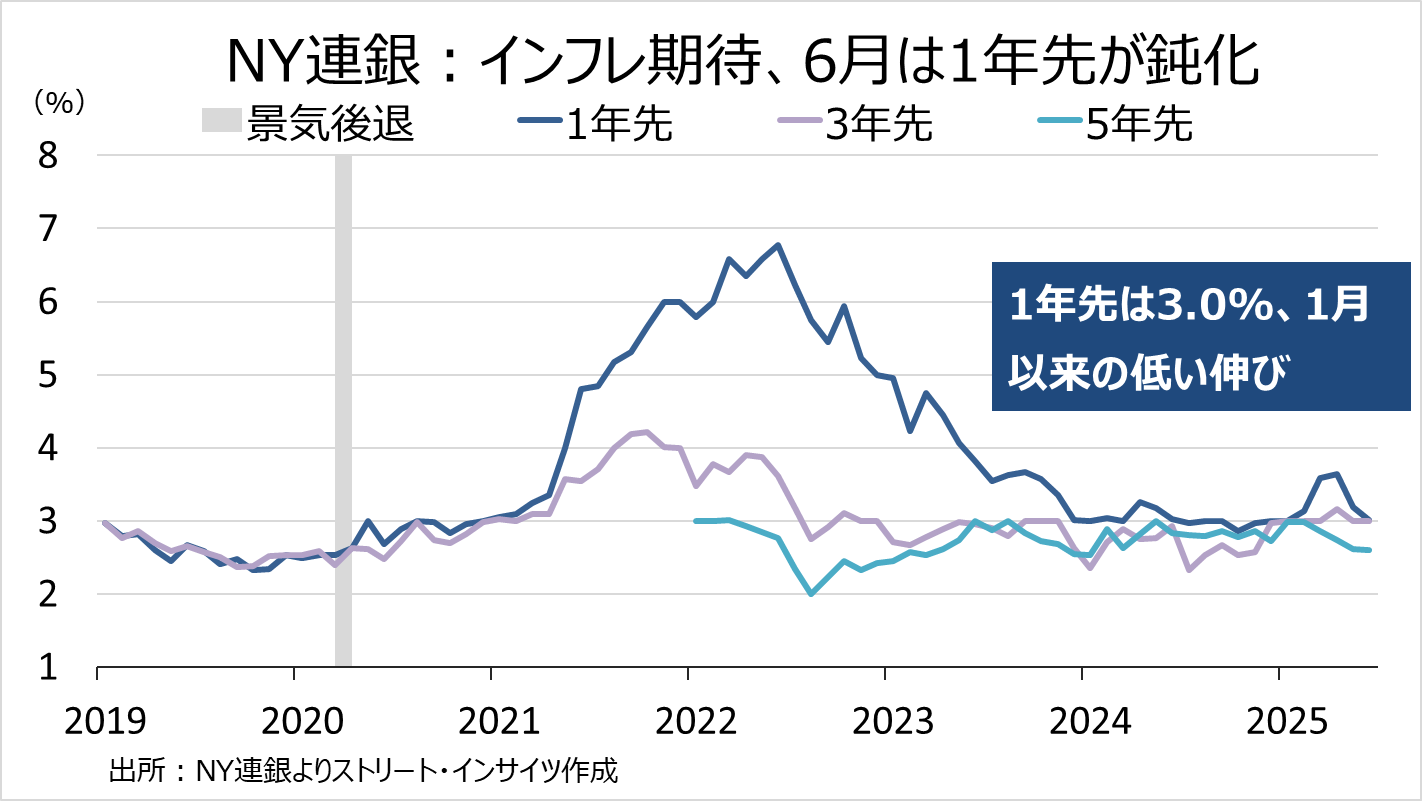

今週は、7月15日に米6月消費者物価指数(CPI)、17日に米6月小売売上高の発表を予定する。米6月CPIをめぐり、クリーブランド連銀は前年同月比2.6%(前月:2.4%)、コアは3.0%(前月:2.8%)と、前月からの加速を見込む。ただし、NY連銀の米6月インフレ期待は、1年先が前月の3.2%→3.0%へ鈍化し、相互関税発表直後の上昇を完全に打ち消すどころか、1月以来の水準に並んだ。

チャート:クリーブランド連銀の米6月CPIナウキャスト、前月からの加速を見込む

チャート:NY連銀の米6月インフレ期待は落ち着きを示す

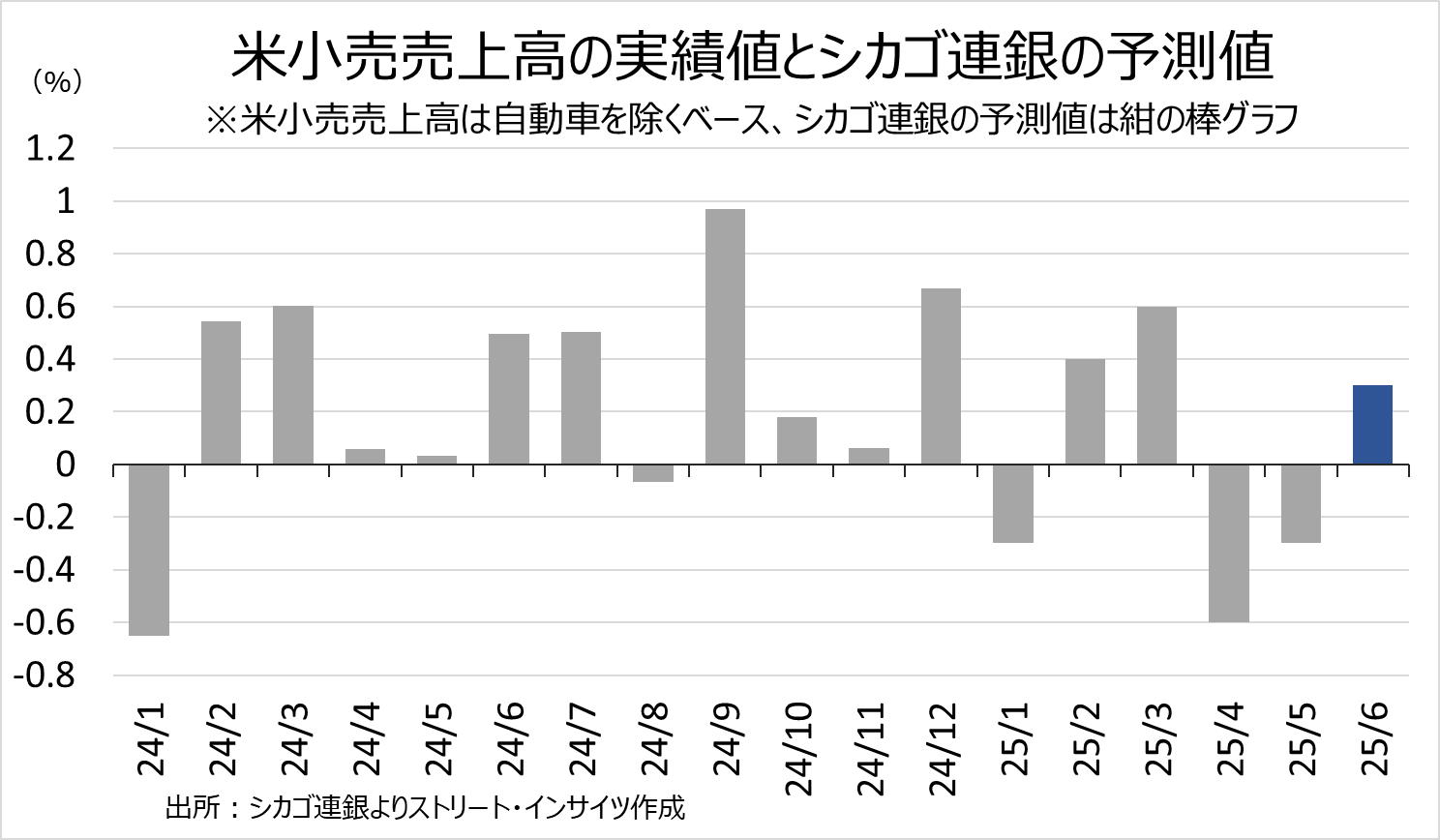

米6月小売売上高につき、シカゴ連銀の米6月コア小売売上高(自動車除く)は前月比0.3%増と予測。前月の同0.3%減から改善する公算だ。

チャート:シカゴ連銀の米6月コア小売売上高は改善の見込み

ただし、足元の他データをみると、個人消費の勢いに陰りが見える。米レッドブック・リサーチの週間小売売上高をみると、6月平均は前年比4.8%増と、5月の同6.1%増を下回った。同米消費者信用残高でも、6月回転信用残高は前週比25.4億ドル減、5月の16.7億ドル増から反転した。

このように、米家計において需要低迷が見て取れる。足元、財では関税の影響で値上げが警戒されるが、個人消費の7割を占めるサービスを中心に需要が落ち着くのであれば、物価高を抑制する余地がありそうだ。>

さて、直上2つのトピックスについては安田氏の分析にほぼ同意しています。即ち、もろ手を挙げてとは言えないものの、テクニカル分析の結論と大きくは乖離しない論調になっているからです。しかし、例えどんなに状況が良好であってもリスクへの対応は常に考えておかねばなりません。

ただ今回、個人的には見落としていた情報(≒リスク:個人的には「そんなことないでしょう」とタカをくくっていた)を安田氏が取り上げておられましたので、以下追加でご紹介します。

<―トランプ政権、パウエルFRB議長に辞任圧力強める

足元、ソーシャルネットワーク(SNS)上で、パウエルFRB議長が数日以内に辞任するのではとの憶測が駆け巡っている。利下げに急がないパウエル氏に対し、トランプ政権が辞任への圧力を強めているためだ。米連邦住宅金融局(FHFA)のパルト局長は7月2日、米上院銀行委員会で行った公聴会で、FRBの改修費用25億ドルをめぐり、虚偽の証言を行ったと指摘。その上で、「(FRB議長の解任根拠となる)正当な理由に相当する」と主張し、米議会に調査を要請した。トランプ氏も、これに同調。ハセット国家経済会議(NEC)委員長も7月13日、状況次第でトランプ氏が解任権限を得る見通しと発言した。

トランプ氏がパウエル氏への辞任圧力を強めた4月、相互関税の発表のタイミングも重なり、米国債売り・ドル売りを招いた。足元では、トランプ関税によるインフレ圧力が高まるが、パウエル氏の解任が現実的となれば、ドル売りに転じるシナリオに留意すべきだろう。>

さて、既にご案内した通り、先週末にかけて、トランプ大統領は日本など主要貿易相手国に対して新たな関税率を通知しました。「一律適用の基準関税率が10%程度に引き下げられる」といった各国の淡い期待は大きく裏切られ、日本は25%、ブラジル50%、EU30%などの高関税率が提示されています。

安田さんのレポートでも詳しく取り上げられていましたが「またか…」の観は否めません。もちろん、8月1日の発動まで交渉の余地はまだ残っているとは言えますが「米国にとって相当魅力的な提案を行わなければ関税率引き下げの譲歩を得ることは難しい」と考えています。

そう考える最大の要因は「トランプ氏が大統領選挙時の公約を着実に実践」しており「有卦に入っている」こと。具体的には、

➊米国の国益最大化を狙った「関税の(大幅)引き上げ」

⇒その効果は(今のところ)懸念されたインフレを顕現化させておらず、一時的にせよ関税収入の急増によって「6月の米国財政収支は赤字予想に反して黒字を計上」

➋先週議会を通過した「大幅な減税」

⇒その効果はまだ不明だが、少なくとも現在減速中と見られる米景気に対して「浮揚効果が期待される」ものとなりそう

また、もう一つの要因は「米国株が最高値圏にあるなど米国金融市場が安定していること」。

仮に、4月前半のような「株安・債券安・USD安のトリプル安」が進行していたとすればトランプ政権は関税率を引き下げるなどの歩み寄りが必要になっていたかもしれません。

これも再三ご案内したと思いますが、4月・5月を中心に金融市場が不安定化した局面でトランプ政権が柔軟な対応をしたことを「TACO(Trump Always Chickens Out≒トランプはいつも最後にはビビって尻込みする)」などと揶揄しながらも、金融市場ではリスクオン展開が急速に進みました。

結果として、高い関税率で決着することになればトランプ政権にとってはTACO戦略が奏功したことになったと言えるでしょう。

こうした成功体験を経たトランプ政権は(少なくとも金融市場が安定している間は)関税政策における強硬姿勢を崩さないのではないでしょうか。

一方、金融資本市場が再び不安定化する引き金(きっかけ/契機)として以下の諸点をリスク要因として挙げておきたいと思います。

➊ 8月上旬に予定されている3回目の米中通商協議の決裂

➋ 半導体関税の導入

➌ EUとの報復関税の応酬

さて、来週も筆者の都合により当weekly reportを休載させて頂きます。そのため、短期見通しも「今後2週間の想定レンジ」を追加しています。

既述の通り、仮に現在のような活況に恵まれたとしても、それに安堵することなく、今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:

今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

なお、来週は月曜日が祝日にあたるため、休載とさせていただきます。平素よりご愛読いただいている皆様にはご不便をおかけし、誠に申し訳ございません。今後とも何卒よろしくお願い申し上げます。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/7/14

関連記事

ようこそ、トレーダムコミュニティへ!