Weekly Report (7/3):「ドル円は上昇トレンド継続、米6月雇用統計次第で150円の方向か」

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で商業活動、都市開発、カルチャーなど現地ならではの情報も配信。2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。NHK「日曜討論」、テレビ東京「モーニング・サテライトなどのTV番組に出演し、日経CNBCやラジオNIKKEIではコメンテーターを務める。その他、メディアでコラムも執筆中。

マーケット分析

トレーダムソリューション会員限定コンテンツです。

Executive Summary

- ドル円の変動幅は6月26日週に2円14銭となり、その前の週の2円66銭を下回ったものの、週ベースで3週続伸した。植田日銀総裁、パウエル米連邦準備制度理事会(FRB)議長、ラガルド欧州中央銀行(ECB)総裁、ベイリー英イングランド銀行(BOE)総裁が参加したECB年次フォーラムのパネル・ディスカッションで、日米欧英の金融政策の違いが鮮明となり、円独歩安の展開となった。また、堅調な米経済指標が米景気後退懸念を払しょく、ドル円を押し上げた。

- 今週も、ドル円の上昇トレンド継続を見込む。2022年9月に介入に踏み切った145.90円が視野に入るが、本邦当局は介入効果を最大限に引き上げるべく、タイミングを見計らう公算が大きい。パウエル議長が指摘するように、米連邦公開市場委員会(FOMC)参加者の大半が年2回の利上げを予想する一方、FF先物市場では年1回予想に傾く。米金融政策の行方を見定めるべく、米6月雇用統計の結果を待つシナリオが考えられよう。

- テクニカル的にも、ボリンジャー・バンドの2σの水準に沿って推移する“バンド・ウォーク”を形成し、一目均衡表の三役好転と合わせ、上方向継続。米6月雇用統計が強含みとなれば、150円回復への道筋が開けそうだ。ただ、介入警戒感がくすぶるほか、投機筋の円のネット・ショートが記録的な水準へ積み上がっている。米指標結果が景気鈍化を示せば、145円ワンタッチの達成感もあって、利益確定の売りが出る場合もありそうだ。ドル円の上値の目途は心理的節目の147円を掲げるが、2022年10月高値と1月安値の78.6%戻しがある146.65円で上げ渋りも考えられよう。下値は、一目均衡表・転換線が控える143.20円と見込む。

1.先週の為替相場の振り返り=ドル円、日銀と米欧英の政策の違いが鮮明となり145円乗せ

【6/19-6/23のドル円レンジ:142.93~145.07円】

・(先週の総括)ドル円の変動幅は6月26日週に2円14銭となり、その前の週の2円66銭を下回ったものの、週ベースで3週続伸した。植田日銀総裁、パウエル米連邦準備制度理事会(FRB)議長、ラガルド欧州中央銀行(ECB)総裁、ベイリー英イングランド銀行(BOE)総裁が参加したECB年次フォーラムのパネル・ディスカッションで、日米欧英の金融政策の違いが鮮明となり、円独歩安の展開となった。また、米経済指標が米景気後退懸念を払しょく、ドル円を押し上げ、ドル円は一時145.07円と2022年11月以来の高値を更新した。

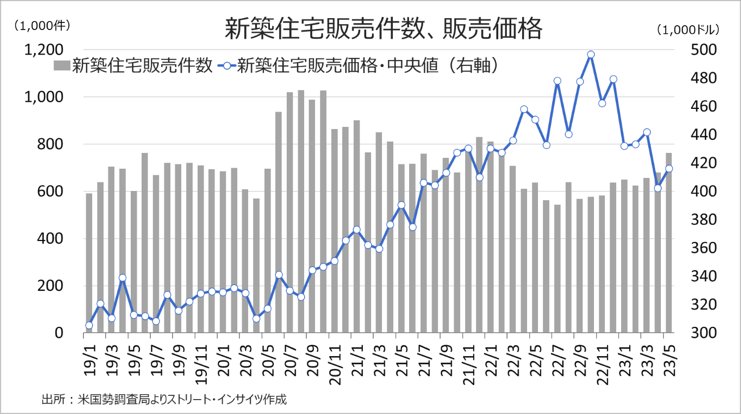

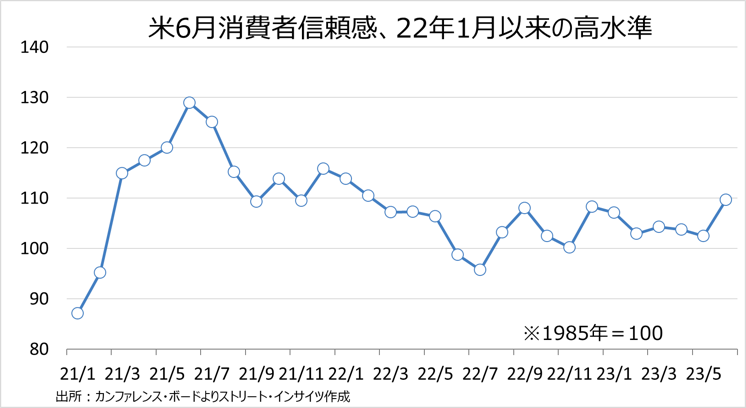

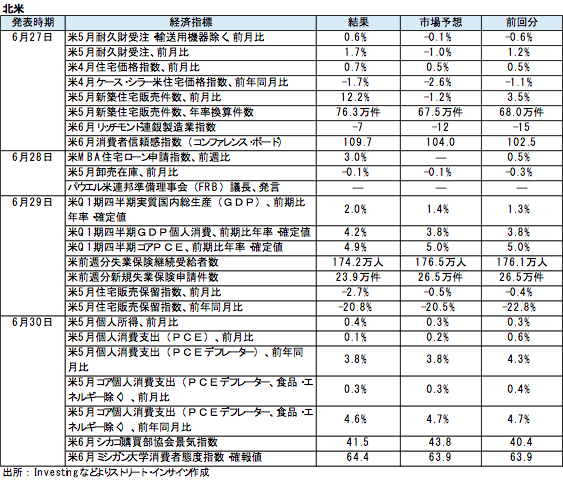

・6月26日は、ロシアで前週末に起きた民間軍事会社ワグネルの武装蜂起を受け、投資家は一旦様子見の姿勢となった。また鈴木財務相が行き過ぎた動きに「適切に対応」、神田財務官が 「足元は急速で一方的だとみられる。行き過ぎた動きには適切に対応したい」、「あらゆる選択肢を排除しない」と発言し、介入警戒感が高まり、ドル円は142.93~143.72円で小動きだった。 ・6月27日は、鈴木財務相が為替に対し「強い緊張感で注視」と発言しつつ、中国の李首相が夏季ダボス会議で「今年は5%前後の成長目標を達成する」と発言、豪ドル円などクロス円を押し上げた。また、NY時間で米5月新築住宅販売件数が2022年2月以来、米6月消費者信頼感指数が2022年1月以来の高水準になったこともあり、一時144.18円へ上昇した。

チャート:米5月新築住宅販売件数、2022年2月以来の高水準

チャート:米6月消費者信頼感指数、2022年1月以来の高水準

・6月28日は、鈴木財務相が引き続き「行き過ぎた動きに適切に対応する」と発言したものの、反応薄。日銀の植田総裁を始めパウエルFRB議長、ラガルドECB総裁、ベイリーBOE総裁がECBの年次カンファレンスに出席、植田総裁が緩和方向を示唆する一方で、他は今後の利上げ姿勢を強調した結果、ドル円は一時144.62円をつけた。

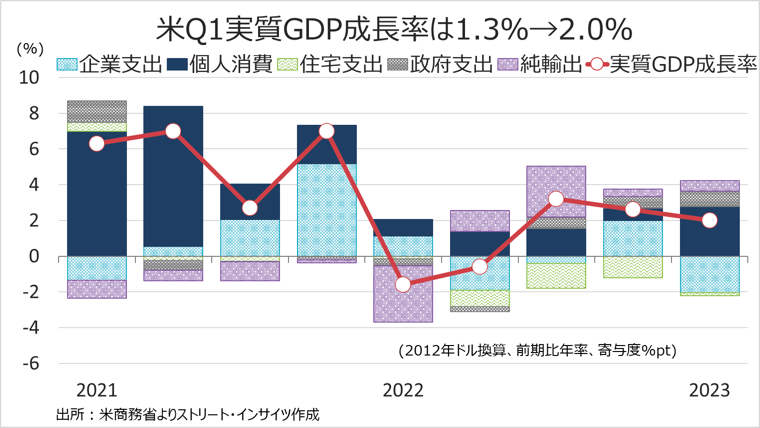

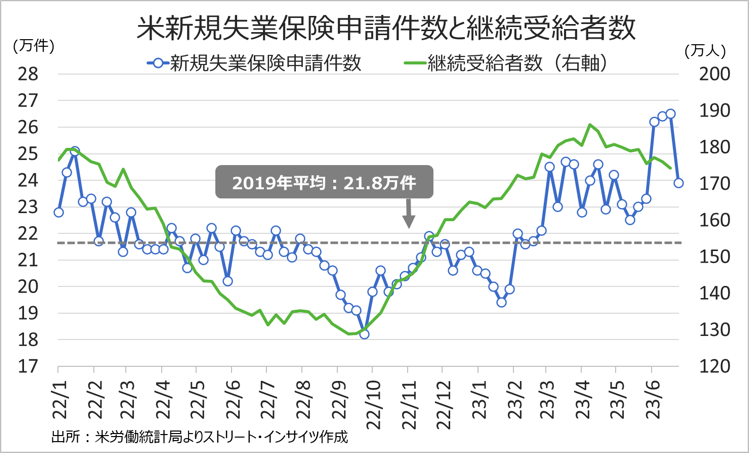

・6月29日、ドル円が2日連続で2022年11月以来の高値を更新するなかでも、神田財務官は日韓財務対話につき、通貨スワップ含め幅広い協力で合意目指すと言及するにとどめた。NY時間には、米新規失業保険申請件数が約1カ月ぶりの水準に減少したほか、米1~3月期実質GDP成長率・確報値が2.0%増へ上方修正された。2022年3月以降、5%もの利上げを受けても米景気が堅調であることを確認し、ドル円は一時144.90円へ切り上げた。

チャート:米Q1実質GDP成長率・確報値は2.0%増、改定値の1.3%増、速報値の1.1%増から上方修正

チャート:米新規失業保険申請件数、約1ヵ月ぶりの水準へ減少

・6月30日、上半期末の金曜日の東京時間に、ドル円は中国6月製造業PMIが3カ月連続で50割れを迎えた直後、2022年11月以来の145円を突破し、一時145.07円へ上昇。ただ、NY時間では米5月PCEコア価格指数が市場予想以下にとどまるなど、米インフレ鈍化がみられ、また米6月ミシガン大学消費者信頼感指数・確報値の1年先インフレ期待が2021年3月以来の低水準にとどまり、ドル円は144円前半で週を終えた。

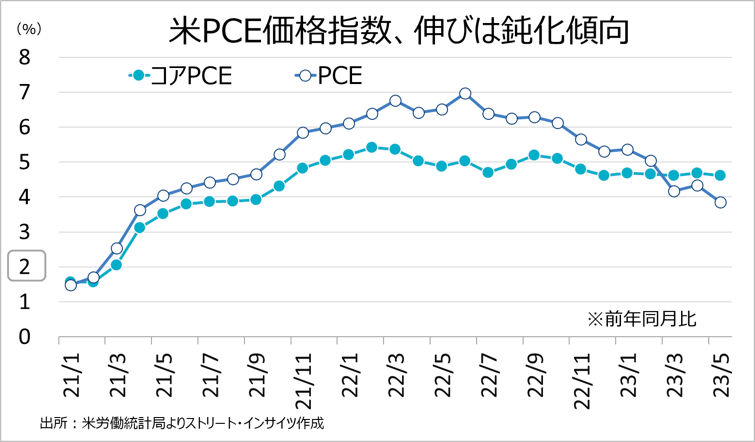

チャート:米5月PCE価格指数は前年同月比で2021年4月以来の低い伸び、コアPCEは2022年10月以来の低い伸び

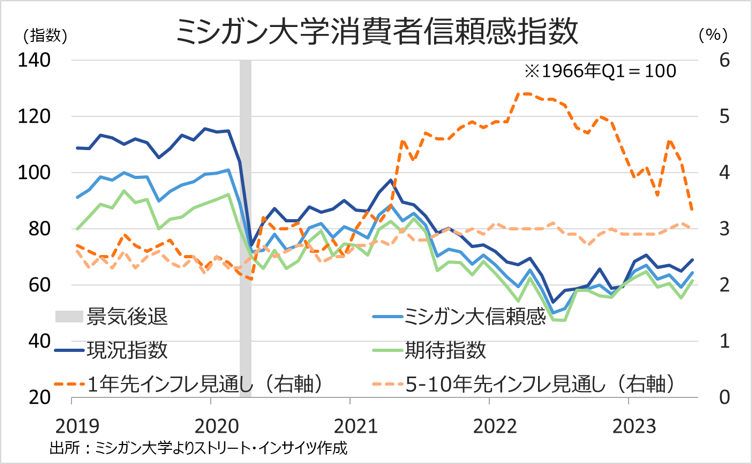

チャート:米6月ミシガン大学消費者信頼感指数・確報値、センチメントはインフレ鈍化で上昇も1年先インフレ期待は2021年3月以来の低水準

チャート:ドル円、2022年10月以降の日足チャート、米10年債利回り(緑線、左軸)が直近で伸び悩むも、ドル円は右肩上がり

(出所:TradingView)

2.主な要人発言

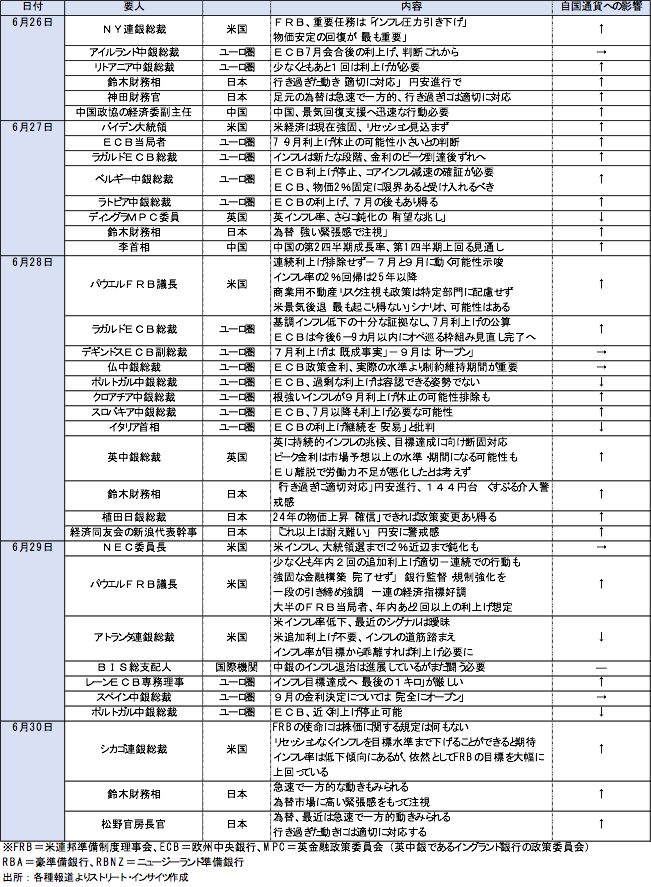

・6月26~30日は、パウエルFRB議長が前週に続き、利上げ姿勢を強調した半面、ハト派のアトランタ連銀総裁やシカゴ連銀総裁は利上げ継続に慎重な姿勢を打ち出した。欧州中央銀行(ECB)からは、ラガルド総裁が利上げ継続に言及した半面、クロアチア、スロバキア中銀総裁のように7月だけでなく9月の利上げを支持する発言も飛び出した。ただ、レーンECB専務理事やスペイン中銀総裁など9月利上げにコミットしないメンバーのほか、ポルトガル中銀総裁のように利上げ継続反対の声も聞かれた。ただし、7月利上げはデギンドス副総裁が言及するように「既成事実」とみられる。英国では、イングランド銀行のベイリー総裁が利上げの必要性に言及。日本では鈴木財務相などの口先介入を確認したが、介入警戒レベルが近い文言は使用しなかった。

3.主な経済指標結果

〇米国の経済指標⇒米5月耐久財受注のほか米5月新築住宅販売件数、米6月消費者信頼感指数、米新規失業保険申請件数、米Q1実質GDP成長率・確報値など、そろって米景気の底堅さを映し出した。ただし、米5月PCE価格指数はコアを含め、ゆるやかながら鈍化した。

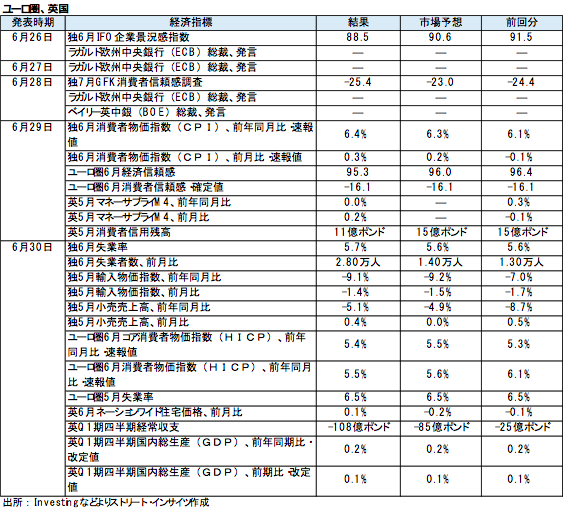

〇欧州の経済指標⇒ユーロ圏6月消費者物価指数(HICP)速報値は市場予想以下にとどまったが、独CPI速報値は市場予想を上回り、まちまちだった。ただ、独6月Ifo企業景況感指数や独6月失業率は、独景気の鈍化を示唆。英Q1実施湯GDP成長率は市場予想通りで、利上げ継続の余地を与えた。

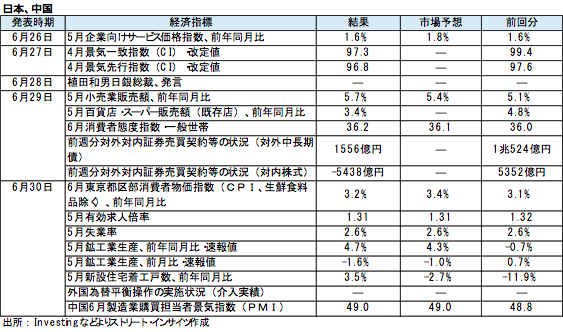

〇日本と中国の経済指標⇒日本の5月企業向けサービス価格指数と6月東京都区部CPIなど、物価指標は市場予想以下だった。5月有効求人倍率と失業率は市場予想と一致。5月鉱工業生産は前月比が弱含みを迎えた。中国6月製造業PMIは市場予想と一致しつつも3カ月連続で分岐点の50を割り込み、ゼロ・コロナ政策終了後の景気回復の鈍さを確認した。

〇オセアニアの経済指標⇒豪5月CPIは市場予想以下となり、7月利上げ期待をやや低下させたが、豪5月小売売上高は堅調な豪景気を示唆した。

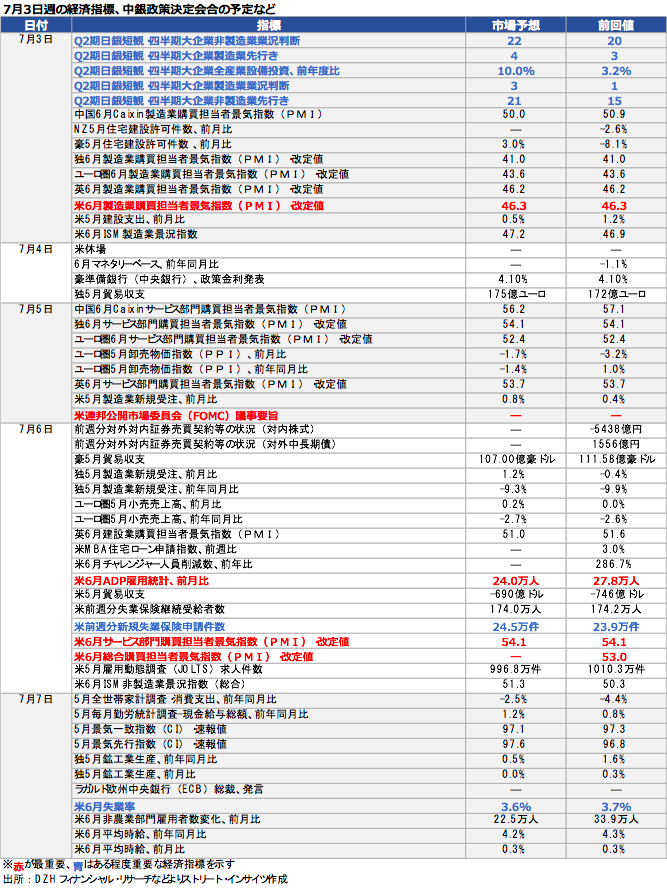

4.今週の経済指標予定

・赤字が最重要、青字がある程度重要な経済指標 orイベントとなる。

以下からは会員限定コンテンツとなります。

ログイン・会員登録はこちらからどうぞ。

関連記事

ようこそ、トレーダムコミュニティへ!