Weekly Report(1/15):「ドル円、1月の日銀金融政策決定会合やFOMC控えレンジ相場継続か」

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で商業活動、都市開発、カルチャーなど現地ならではの情報も配信。2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。NHK「日曜討論」、テレビ東京「モーニング・サテライトなどのTV番組に出演し、日経CNBCやラジオNIKKEIではコメンテーターを務める。その他、メディアでコラムも執筆中。

マーケット分析

トレーダムソリューション会員限定コンテンツです。

―Executive Summary―

- ドル円の変動幅は1月8日週に2.99円と、1月2日週の5.00円を下回った。週間ベースでは、続伸。米12月雇用統計を消化しつつ、週の初めは143~144円台で小動きとなった。1月10日に日本の11月実質賃金総額が前年比3.0%減と市場予想よりマイナス幅を広げると、ドル円を押し上げた。さらに、米12月消費者物価指数(CPI)が前月比と前年同月比で上回ったため、2023年11月高値と同年12月安値の半値戻しにあたる146.08円を抜け、一時146.43円と約1カ月ぶりの水準へ上昇。その後は、翌12日には、日銀が1月に発表する展望レポートで、2024~25年の物価見通しを下方修正するとの報道があったものの、NY時間に再び失速。米12月生産者物価指数(PPI)の前月比が予想外にマイナスに転じたため、一時144.35円まで下落した。

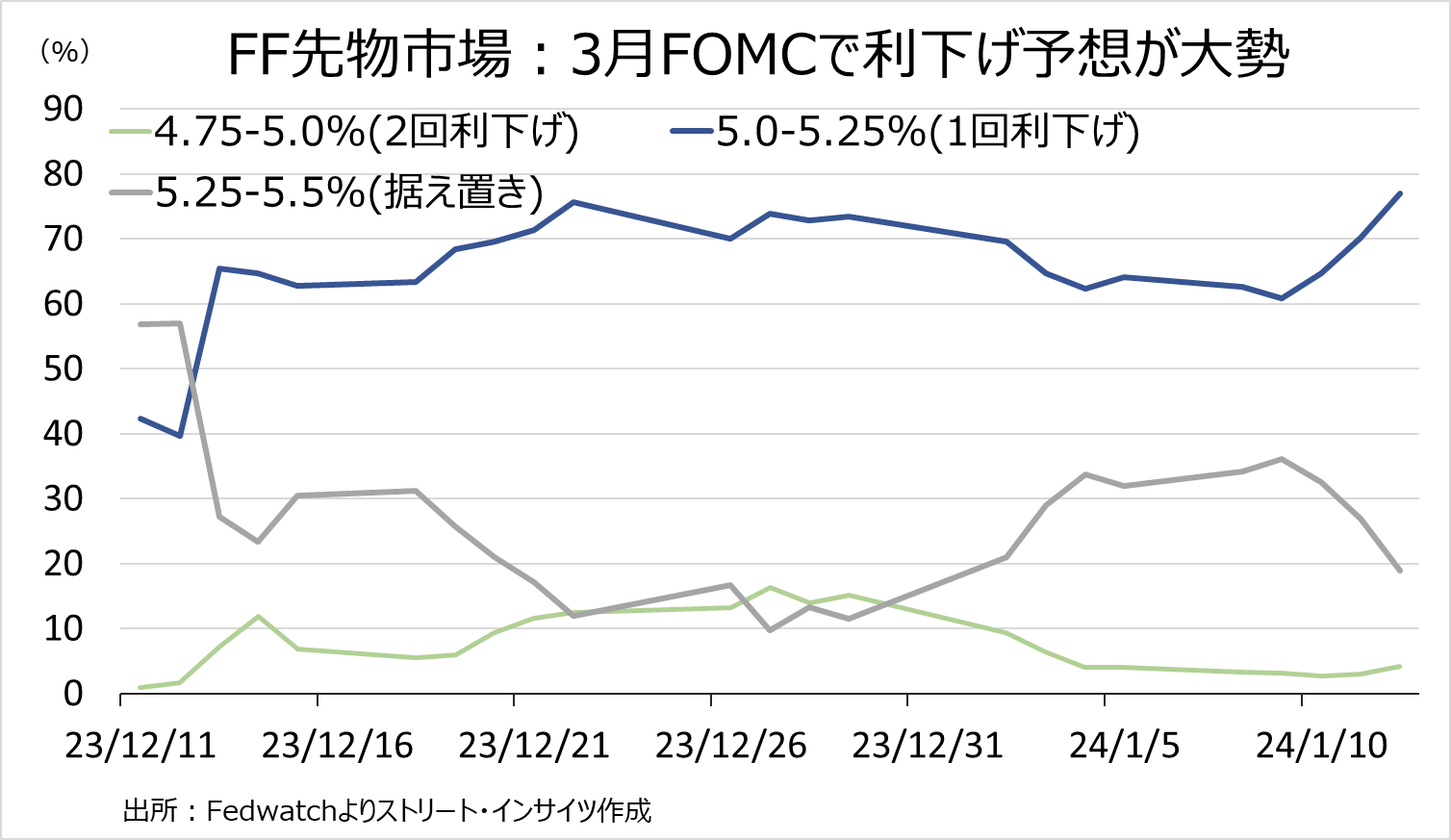

- 米12月CPIは前月比と前年比で市場予想を上回ったが、コアCPIの伸びが2021年8月以来の4%割れを迎えるなか、FF先物市場では3月利下げ織り込み度が一時76.9%へ上昇、年内の利下げ見通しも従来の6回→7回から変更、ドル円を押し下げた。また、オバマ政権で米大統領経済諮問委員会(CEA)委員長を務めたシカゴ連銀総裁など、Fed高官の発言も緩和取りへのシフトを示唆し、ドル円の売りにつながった。

- 一方で、日銀の金融政策決定会合を1月22~23日に控え、展望レポートで2024年度の原油価格の下落に合わせ、物価見通しを下方修正する方針との報道が相次いだ。2025年度も引き続き2%到達を予想しないとされ、1月のマイナス金利解除の思惑後退と合わせ、ドル円を押し上げた。

- もっとも、日銀は物価と賃金上昇の好循環の確度を見極めている。時事通信は「日銀は今年の春闘の賃上げについて、大企業を中心に一定程度の手応えをつかんでいるもよう」と報じていた。3月の2024年度予算成立を待ち、4月のマイナス金利解除に向かうのか、植田総裁の1月会合後の記者会見に注目が集まること必至。一方で、4月28日に補欠選挙を控え、政治的な判断も意識されよう。

- 今週は、17日に米12月小売売上高と地区連銀報告(ベージュブック)、19日に日本12月全国消費者物価指数、その他米住宅関連の指標を予定する。ドル円は2023年11月高値と同年12月安値の半値戻しを達成したとはいえ、終値ベースで確保できず。同時に、50日移動平均線を上抜けたものの一時的にとどまり、その後は米12月CPI後の米利下げ期待の高まりもあって144円台へ下落した。一目均衡表の雲の上限が抵抗線として意識されることもあり、テクニカル的には上値の重さが意識される。

- 投機筋による円のネット・ショートは1月9日週に5万5,949枚と、前週の5万7,195枚から小幅に減少した。ポジションの偏りが解消されるなか、1月30~31日開催のFOMCを前に、投機筋が様子見に入ってもおかしくない。

- 以上の観点から、1月の日銀金融政策決定会合やFOMCを控え、レンジ相場が続くと見込む。ドル円の上値は50日移動平均線がある146.25円、下値は引き続き21日移動平均線が控える143.15円を見込む。

目次

1.前週の為替相場の振り返り=ドル円、146円を超え約1カ月ぶり高値つけた後は失速

【1/8~12のドル円レンジ:143.42~146.41円】

(前週の総括)

ドル円の変動幅は1月8日週に2.99円と、1月2日週の5.00円を下回った。週間ベースでは、続伸。米12月雇用統計を消化しつつ、NY連銀発表の米12月インフレ期待の鈍化を受け、週の初めは143~144円台で小動きとなった。1月10日に日本の11月実質賃金総額が前年比3.0%減と市場予想よりマイナス幅を広げると、ドル円を押し上げた。

さらに、米12月消費者物価指数(CPI)が前月比と前年同月比で上回ったため、2023年11月高値と同年12月安値の半値戻しにあたる146.08円を抜け、一時146.43円と約1カ月ぶりの水準へ上昇。ただし、その後はコアCPIが鈍化トレンドをたどり2021年8月以来の低い伸びだった結果が見直され、米10年債利回りが4%を割り込む流れで146円を割り込み上げ幅を縮小した。

翌12日には、日銀が1月に発表する展望レポートで、2024~25年の物価見通しを下方修正するとの報道で145円半ばへ買い戻される場面もみられたが、NY時間に再び失速。米12月生産者物価指数(PPI)の前月比が予想外にマイナスに転じた(市場予想は0.1%の上昇、結果は0.1%の低下)ため、一時144.35円まで本日安値を更新。米12月CPI後に高まった利下げ期待を受け継ぎ、そのまま144円後半で週を終えた。

チャート:ドル円の2023年11月以降の日足、米10年債利回りは緑線・左軸

(出所:TradingView)

2.為替見通し=ドル円、1月の日銀金融政策決定会合やFOMC控えレンジ相場継続か

【1月15~19日の為替予想レンジ:143.15~146.25円】

―米12月CPI、市場予想を上回るも3月利下げ期待高まる

米12月消費者物価指数(CPI)後、3月19~20日開催の米連邦公開市場委員会(FOMC)の利下げ織り込み度が上昇、12日には76.9%をつけた。しかも、年内の利下げ見通しは、これまでの6回から、7回へシフトし始めた。

米CPIの結果を振り返ると、前月比と前年比は、コアと合わせて市場予想を上回り、総合は前年比で加速したものの、コアCPIが鈍化トレンドを維持し2021年8月以来の低い伸びだったことが見直されたようだ。

チャート:3月利下げ織り込み度、12日時点で76.9%へ上昇

関連記事

ようこそ、トレーダムコミュニティへ!