Weekly Report(1/19)堅調な地合いは維持されているものの、上値模索の圧力には後退の兆し

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:高値圏での長い上ヒゲを持つ十字線が上値模索圧力の翳りを示唆

□1/5週:「寄付156.72:156.12~158.19終値157.92、前週比+1.05円の円安)」

◇高値圏での続伸。RSIが再び70に接近するなど短期的な「上昇の過熱」が懸念され始めたものの上値模索の圧力は強く、比較的長め(前週比+1.05円)の陽線を重ねた

〇週間変動幅は2.07円と年末年始を挟んだ12/29週の1.26円から拡大した

□1/12週:「寄付158.10:157.53~159.45:終値158.10、前週比+0.18円の円安)」

◇上昇を続ける21週MAの後押しもあり、週央にかけて昨年1月の高値を超え一昨年7月以来の高値となる159円台半ばまで上昇。しかし、一時的ながらもRSIが70を超え過熱感が台頭したため、週末にかけては自律調整的に反落

⇒結果的には、前週末比+0.18円の円安(USD高:3週続伸)とはなったものの<高値圏において長目の上ヒゲを持つ「十字線」を形成>し、上昇モメンタム後退の可能性が示唆された

●この結果、週間変動幅は1.92円と前1/5週の2.07円からやや縮小した

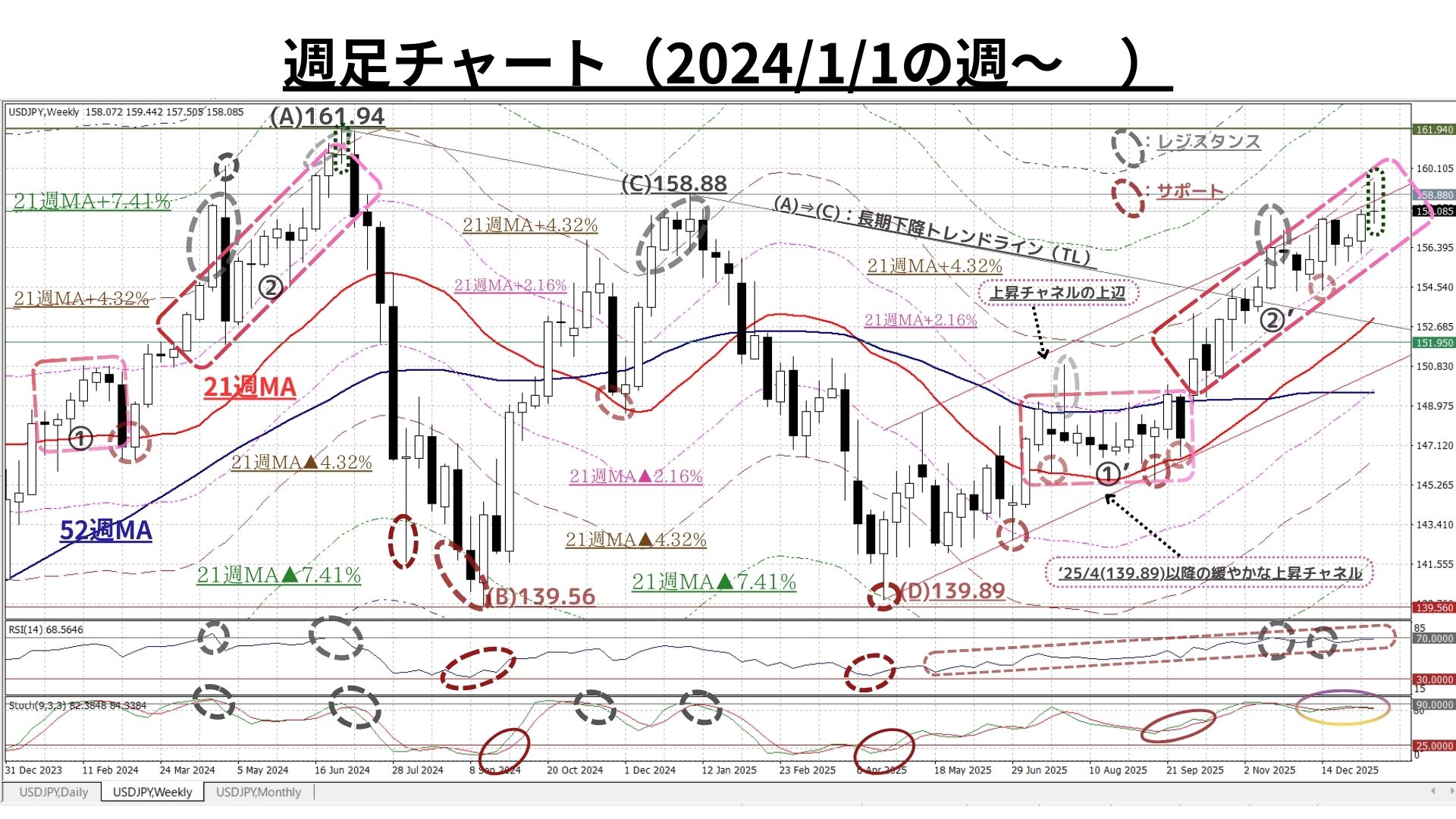

上掲チャートのポイント

- 10月以降の中心取引レンジは、9月までの「21週MA~同+2.16%」から「21週MA+2.16%~同+4.32%」へと大きく上方シフトし、今後も21週MA並びに緩やかな上昇チャネル(上辺)は着実に上昇していく見通し。これに伴い中心レンジもまた着実に上方へのシフトを継続中

- ただし、上記の21週MA+4.32%並びに上昇チャネル(上辺)は上値抵抗線として機能しており、11/17週や12/15週のように一気にこれらの水準を突破することもまた難しそうだ

- 2024年7月(図中(A))と先週の足型<深緑の小破線カプセル囲い:高値圏で出現した上ヒゲの長い「十字線」>に注目

⇒「十字線」だけでも「変化の兆し」とされることが多いが、今回の場合は(A)と同様に『中長期的な高値圏にある』・『長い上ヒゲを持つ:上昇(上値模索)圧力の後退を暗示』などの共通点あり

⇒2024/7の(A)では、その後2か月半にわたり20円超の急落が顕現化した

<⇔>今回も「その可能性を完全には排除できない」ものの…

- 一方で、「上昇トレンド本格化再開」確認後の押し目買い圧力も相応に根強いと考えられる

⇒21週MAにタッチし反発に転じた12/15週からの下値の切り上がりは着実に継続(先週には昨年1月の高値(158.88円)を超え、159.45円と2024/7以来の水準を回復)

⇒2024/7の②と比較して、今回の②’は「上昇の過熱がほとんどなく“秩序ある上昇ペース(サイクル)”を維持・継続」している

==>③の状況(RSIやストキャスティクスも高水準)を考慮すれば「一定の警戒は必要」だろうが、足元の21週MAの着実な上昇に支えられた『上昇トレンド』は堅固であることに著変はないとの判断を継続

⇒今後も、折に触れて自律調整的展開を交えることにより、上昇ペースは秩序あるものとなってゆく可能性が高いとの認識を維持

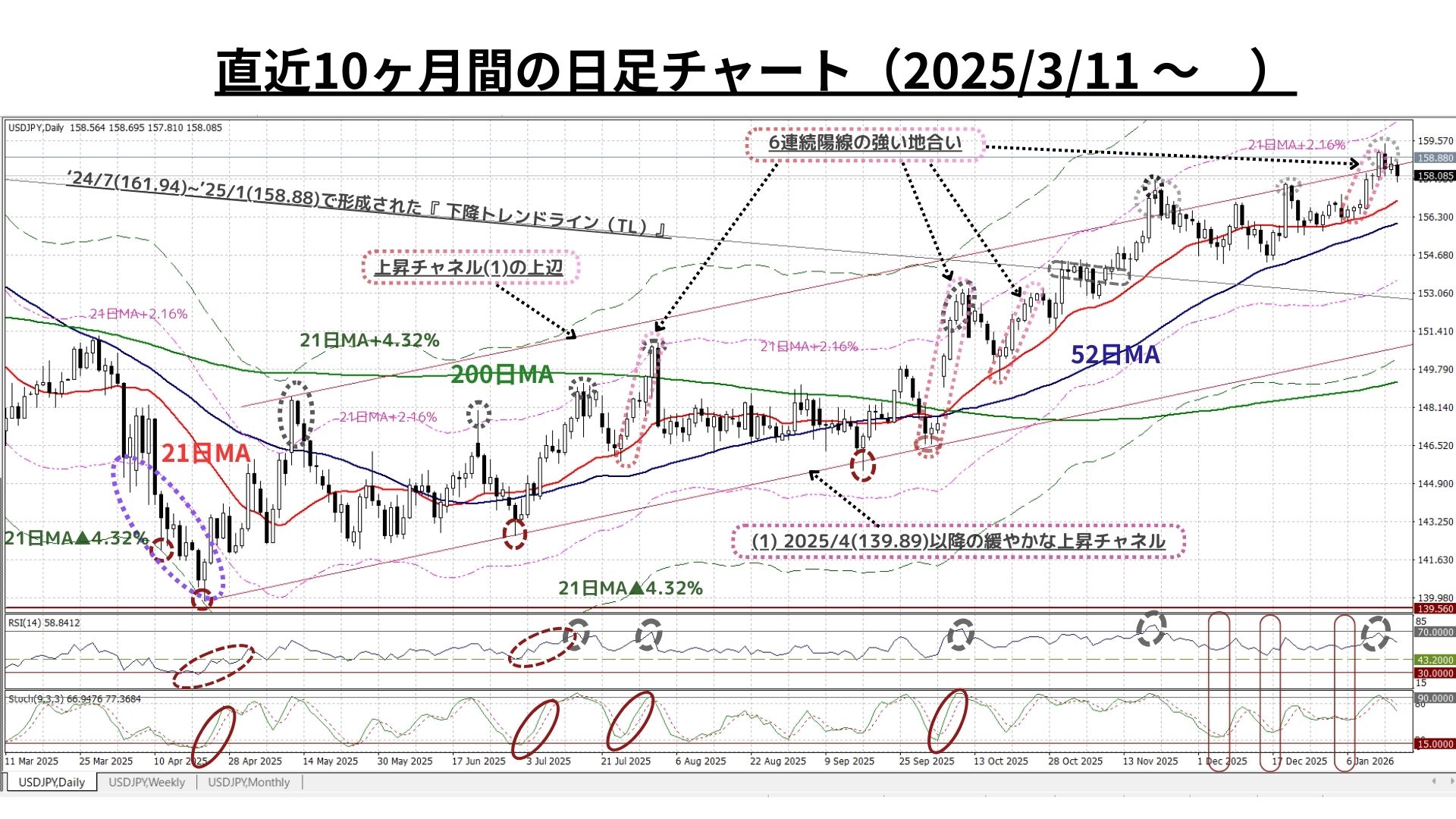

◇上図:「12/16に52日MAに最接近して反発に転じた」相場は、「その後も引き続き根強い押し目買い圧力によって21日MAを強力なサポートとして上昇」・「時折上昇チャネル(1)の上辺を超え“上昇の過熱”を観測も、都度、自律調整的反落を経て“秩序ある上昇”サイクルと上昇トレンドの堅固さを維持」している

=>また、急騰した昨年10月以来の「6連続陽線」を直近で記録するなど「短期時間軸における地合いの強さ」も維持されている

<⇔>

◆一方、現在は上述の「上昇チャネル(1)の上辺を超えたことによる“自律調整”局面」にある模様

◇ただし、週足(中期時間軸)で既述したような「上昇のモメンタムの後退」の兆候までは感じられない

=>「上昇チャネル(1)の上辺を超えた」ものの、「21日MAと21日MA+2.16%の間での“秩序ある上昇”サイクルからの逸脱(21日MA+2.16%の上値メド突破)にはまだ距離(上昇余地)がある

=>また、一時的に下落圧力が高まり強力なサポートである21日MAを下回ったとしても、「中長期上昇トレンド」が崩れるわけではなくその下に控える「52日MA」が『一定のサポート水準として機能』しよう

=>「21日MAと52日MAを強いサポートラインとする“秩序ある上昇”サイクル」は依然として堅固に維持されているとの認識を継続

以上より<今週のテクニカル分析の結論>は以下の通り

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

◇日足では「直近で、昨年10月以来の6連続陽線を記録」し、週足では「15週連続で21週MA+2.16%を下限」として上値模索を志向する地合いの強さを維持しており、全ての時間軸で取引の中心レンジは着実に上方へシフトしている

<⇔>

◆一方、先週は2024年7月と同様の<高値圏で出現した上ヒゲの長い「十字線」>が出現

⇒「十字線」だけでも「変化の兆し」とされることが多いが、今回の場合は(A)と同様に『中長期的な高値圏にある』・『長い上ヒゲを持つ:上昇(上値模索)圧力の後退を暗示』などの共通点あり

⇒2024/7のケースでは、その後2か月半にわたり20円超の急落が顕現化

<⇔>今回も「その可能性を完全には排除できない」ものの…

◇「上昇トレンド本格化再開」確認後の押し目買い圧力も相応に根強いと考えられる

⇒21週MAにタッチし反発に転じた12/15週からの下値の切り上がりは着実に継続(先週には昨年1月の高値(158.88円)を超え、159.45円と2024/7以来の水準を回復)

⇒2024/7のケースと比較して、今回は「上昇の過熱がほとんどなく“秩序ある上昇ペース(サイクル)”を維持・継続」している

==>◆の状況(RSIやストキャスティクスも高水準)を考慮すれば「一定の警戒は必要」だろうが、足元の21週MAの着実な上昇に支えられた『上昇トレンド』は堅固であることに著変はないとの判断を継続

⇒今後も、折に触れて自律調整的展開を交えることにより、上昇ペースは秩序あるものとなってゆく可能性が高いとの認識を維持

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 161.25円=21週MA+4.95%

- 160.26円=21週MA+4.32%

- ☆159.30円=21週MA+3.69%☆

- 158.40円=21週MA+3.09%

- 157.14円=21日MA

- ☆156.96円=21週MA+2.16%☆

- 156.48円=21週MA+1.86%

- 155.52円=21週MA+1.23%

>>>上記3(上方)と6(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2026/1/16のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:当面は秩序ある上昇サイクル継続か

〇上図は直上掲載分の期間を18ヶ月に延長したもの(書込み無し)。解説コメントについては既掲のものをご参照下さい

>>> 想定レンジ=今後1週間:156.90~161.25、今後1ヶ月:153.60~163.30=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:トレンドに著変ないが上昇圧力に後退の兆し

◇上図は冒頭掲載分の期間を3.5年に拡大したもの(書込み無し)。解説コメントについては既掲のものをご参照下さい

>>>今後6か月間の想定レンジ = 147.30~165.00⇒ 147.30~165.00=

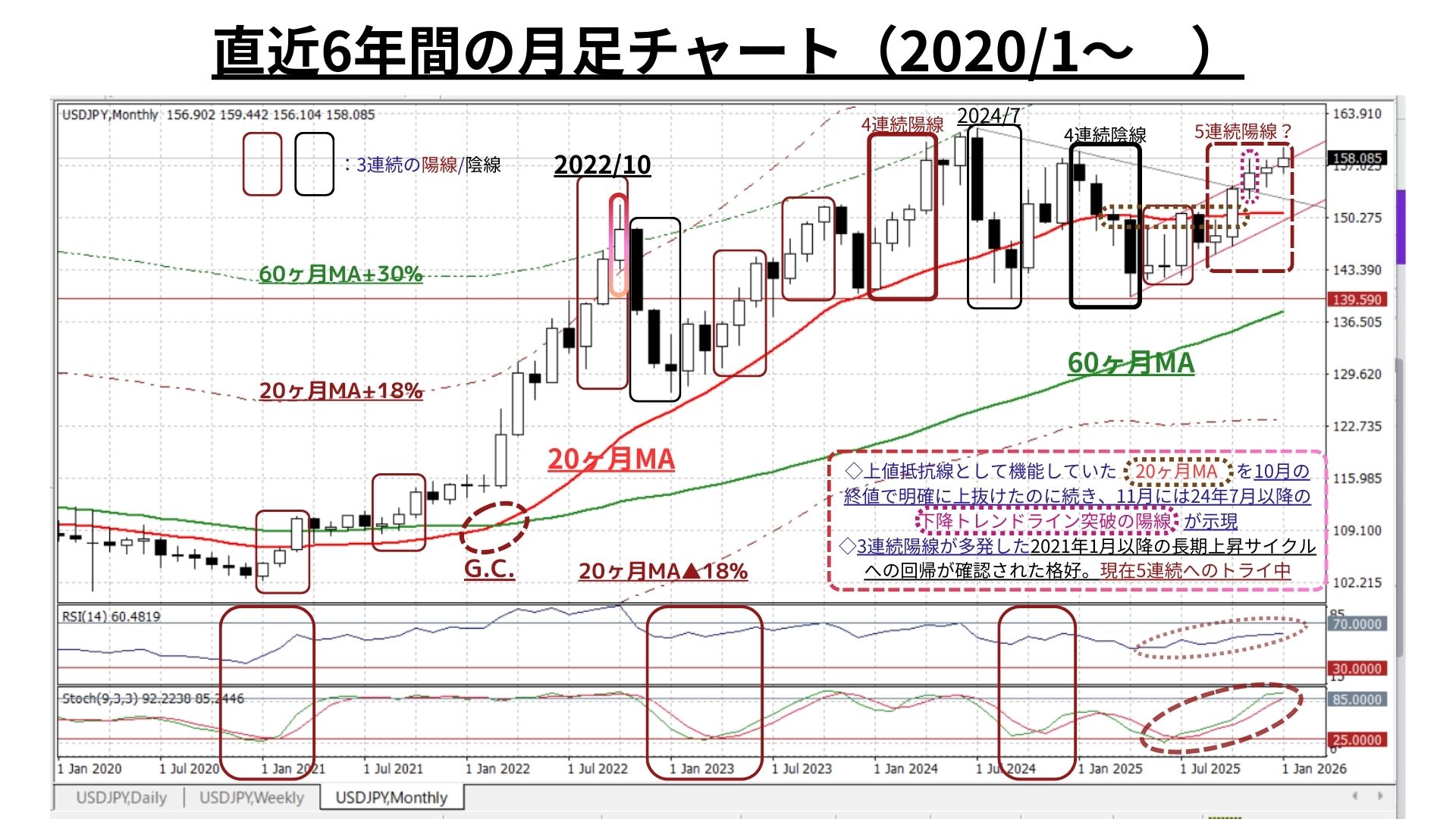

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた 20ヶ月MAを10月の終値で明確に上抜けたのに続き、11月には一昨年夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明で12月も想定通り継続し、現在「5連続陽線」を形成中

◆ただし、長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かりつつあり、短期的な自律調整にいつ入っても不思議はない。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~168.90 ⇒ 147.30~168.90 =

<ファンダメンタルズ分析判断>

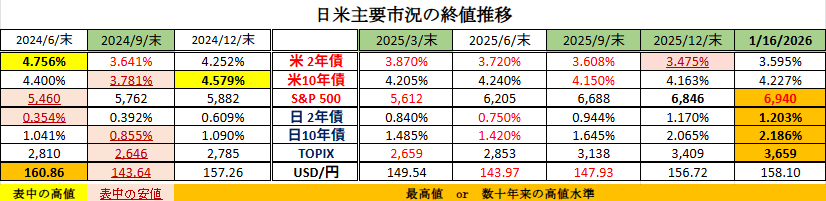

□先週の日米金融市場の変化(下表右端):米追加利下げ観測後退で市場金利上昇

◆米国:米追加利下げ観測後退で市場金利上昇⇒株価は弱含み

◆日本:解散総選挙の報に株価は急反発、金利の上昇も一段と進展

◆USD円:米金利上昇に伴い、USD指数・USD円共に強含み継続

◎前半のテクニカル分析では、<中期時間軸で台頭した「トレンド反転リスク」を警戒しつつも『長期的な大局観は“円安(≠USD高)”』との認識に著変なし>の認識を継続しました

他方、前号(1/5)でもお伝えした通り、ファンダメンタルズ面からのポイントは以下の通り「昨年と著変なし」です<再掲>

□円安をもたらす主たる要因

●円の最大の弱点でもある“低すぎる(マイナスの)実質金利”

●タイムラグを置いて今後顕現化 (円安に起因)する一段のインフレ

●「(エネルギーなどの資源・食料の自給率の低さに起因して)赤字が常態化した貿易収支や直接投資・証券投資・デジタル赤字などで顕現化している外貨不足という需給要因」など…

=>実質実効円レートは遂に変動相場制以降の最安値を更新

<⇔>

一方で、年末時点の国内系運用機関の「2026年のUSD円見通し」はほぼ「円高USD安」に収斂

⇒2025年と同様に「日米の金融政策の方向性の違い(日:利上げvs米:利下げ)」を主因に

=>2025年もこのロジックでの予想だったが、その結果は「ほぼ変わらず(他の主要通貨に対しUSDも円も同程度に安かったため)」

=>逆に、継続的利下げを断行した対欧州通貨では史上最安値を更新

また「為替市場は日銀の利上げ姿勢をやや過小評価している可能性がある」との見方も

⇔『長期的な大局観は“円(≠USD高)安”』としている我々には、既述の円安要因を中心に、逆に「過大には評価できない」:このシナリオ(ロジック)に潜むリスク

●「緩和的な金融環境と財政拡大を背景に2026年も(米国)株高」を見込んでいる運用機関が多数にのぼるものの、こうした金融/財政政策のもとで「“独立性が担保されている”はずの中央銀行(FRB)は今後も継続して追加利下げ」が出来るのか

●足許でインフレが2%程度で安定しているユーロ圏では、既に利下げのフェーズは終了し「ECBの次の一手は利上げ」の見方も台頭

=>現状でも底堅いとされる米景気(消費)が更なる財政拡大を受けてインフレの高進を阻止できるのか?

そうした疑問/懸念の軽減にむけてこの2週間も、米国を中心に経済指標や関連ニュースを注視していましたが、日本の解散総選挙やトランプ政権関連の想定不能なニュースの数々に「不透明要素が多すぎて予測のためのロジックを構築しづらい」状況が続きました。

ただ、この2週間で発表された米国の経済指標は概ね良好であり、既述の「米金利追加利下げ観測は徐々にではあるものの後退を余儀なくされている」ようです。

こうした状況を受けての今週ですが、主に以下の予定を注目しています。

◎(時系列)

1/19 :日本 11月機械受注、中国 10-12月期GDP,12月 小売売上高,12月鉱工業生産、

:米 休場、世界経済フォーラム(~1/23)、IMF世界経済見通し

1/20 :独 12月PPI,1月ZEW景況感調査

1/21 :米 12月住宅着工件数、英 12月CPI

1/22 :日本 12月 貿易統計、米 7-9月期GDP改定値、11月 PCEコア・デフレータ

:日銀 金融政策決定会合(~1/23)

1/23 :日本 12月CPI、欧米諸国 1月PMI速報値

:日銀 展望レポート、植田総裁会見、日本 通常国会召集(→解散・総選挙へ)

既述の通り、「不透明要素が多すぎて予測のためのロジックを構築しづらい」状況ですので、(いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

さて、個人的な都合で誠に恐縮ですが、企業年金基金の半期に一度の代議員会開催に伴い、今週と来週のweekly reportにつきましては、テクニカル分析を中心(だけ)のレポートになります。ご了解賜りますよう何卒よろしくお願い申し上げます。

お知らせ:今週もご紹介できませんでしたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/1/19

関連記事

ようこそ、トレーダムコミュニティへ!