Weekly Report(1/26)懸念された急反落が顕現化。今後試される押し目買い圧力の根強さ

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:高値圏での長い上ヒゲを持つ十字線が暗示した「急反落」はトレンド化できるか?

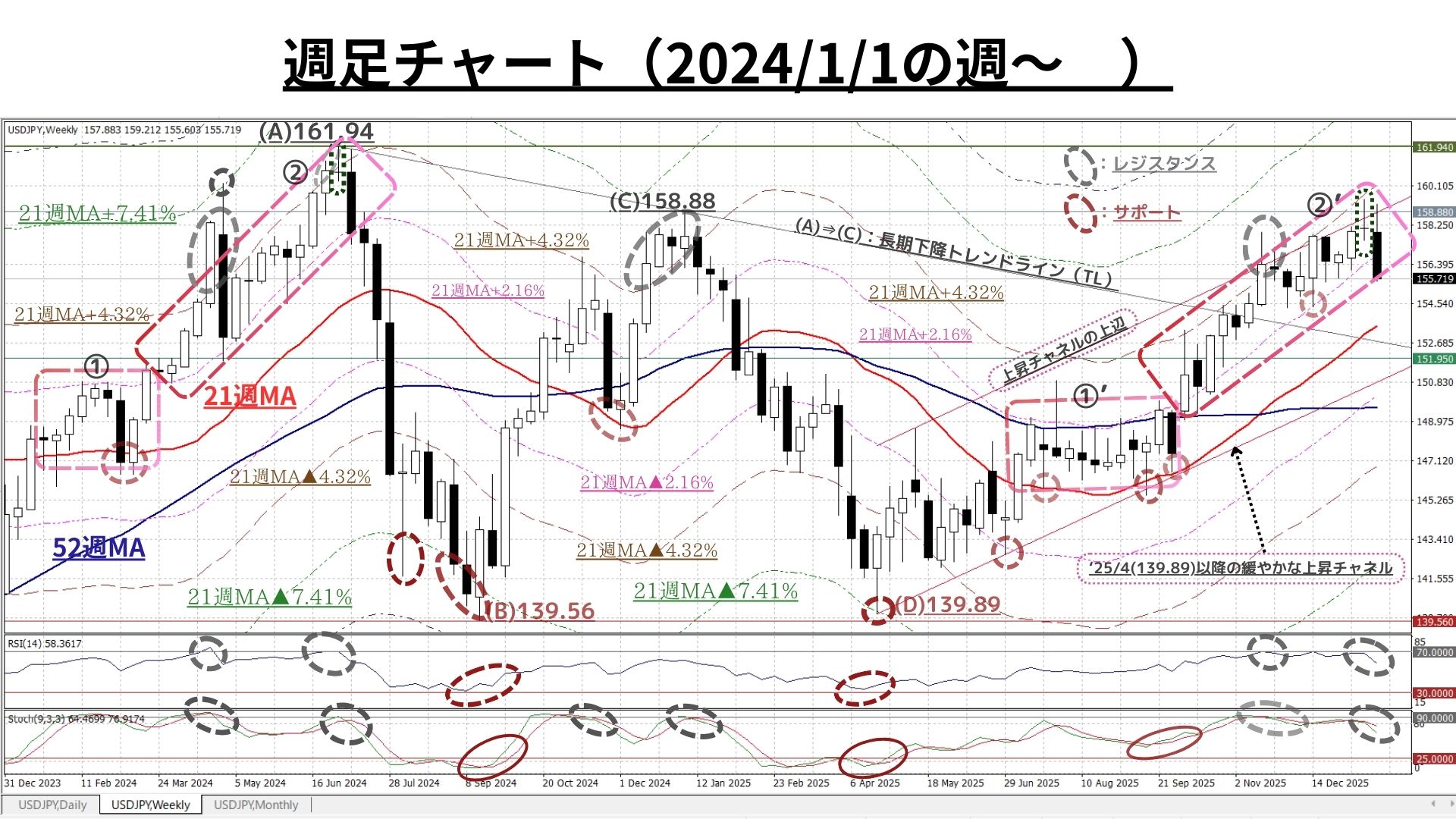

■1/19週:「寄付157.89:155.63~159.23終値155.76、前週比▲2.34円の円高)」

◆週末、乱高下し大幅に急反落。前週、[結果的には、前週末比+0.18円の円安(USD高:3週続伸)とはなったものの<高値圏において長目の上ヒゲを持つ「十字線」を形成>し、上昇モメンタム後退の可能性が示唆された>と指摘の通り、昨年6/22週以来の長い上ヒゲを持つ2円超の大陰線が形成された

◎この結果、週間変動幅は3.60円と前1/12週の1.92円から大幅に拡大した

上掲チャートのポイント

<<前週:1/12週まで>>

- 10月以降の中心取引レンジは、9月までの「21週MA~同+2.16%」から「21週MA+2.16%~同+4.32%」へと大きく上方シフトし、今後も21週MA並びに緩やかな上昇チャネル(上辺)は着実に上昇していく見通し。これに伴い中心レンジもまた着実に上方へのシフトを継続中だった

- 「上昇トレンド本格化再開」確認後の押し目買い圧力も相応に根強いと考えられた

⇒21週MAにタッチし反発に転じた12/15週からの下値の切り上がりは着実に継続(先週には昨年1月の高値(158.88円)を超え、159.45円と2024/7以来の水準を回復)

⇒2024/7の②と比較して、今回の②’は「上昇の過熱がほとんどなく“秩序ある上昇ペース(サイクル)”を維持・継続」している

⇒今後も、折に触れて自律調整的展開を交えることにより、上昇ペースは秩序あるものとなってゆく可能性が高いとの認識を維持

<< 一方で >>

- 2024年7月(図中(A))と先週の足型<深緑の小破線カプセル囲い:高値圏で出現した上ヒゲの長い「十字線」>に注目

⇒「十字線」だけでも「変化の兆し」とされることが多いが、今回の場合は(A)と同様に『中長期的な高値圏にある』・『長い上ヒゲを持つ:上昇(上値模索)圧力の後退を暗示』などの共通点あり

⇒2024/7の(A)では、その後2か月半にわたり20円超の急落が顕現化した

=>>>今回も「その可能性を完全には排除できない」・「一定の警戒は必要」としていたが、果たして一昨年7月と同様の急反落が示現

⇒その他「21週MA+2.16%を終値で下抜け」・「RSI/ストキャスティクスでもピークアウトの兆候が強まる」など、酷似点あり

=>>>後述の長期時間軸は別としても、中短期では『上昇モメンタム』の大幅な減退が鮮明なため、当面は下落圧力が優勢な局面が想定される

===>>>まずは目前に迫った21週MAを終値で維持できるかどうかが注目されると共に、昨年4月以降繰り返し観測された「押し目買い圧力の根強さ」が試されることとなろう

◆上図:上昇チャネル(1)の範囲内ではあるものの、主要なサポートとして機能していた21日MAだけでなく、昨年6月中旬以降はかなり堅固なサポートだった52週MAをも先週末の急落によって、終値で明確に下抜けた

=>>>後述の長期時間軸は別としても、短期でも『上昇モメンタム』の大幅な減退が鮮明なため、当面は下落圧力が優勢な局面が想定される

===>>>まずは目前に迫った「21日MA▲2.16%」を終値で維持できるかどうかが注目されると共に、昨年4月以降繰り返し観測された「押し目買い圧力の根強さ」が試されることとなろう

<⇔>

◇一方「RSI/ストキャスティクスでもピークアウトの兆候」が強まってはいるものの、RSIについては下落の過熱が見られた昨年4月の水準へ急低下しており(図中:(A)と(B))、本日早朝のギャップダウンで出来した『マド』を埋めに行く動きは早晩観測されよう

◇また、上記と同様の理由で①~③のように④が(1)の上昇チャネルに向かって一気に下値をトライしに行く可能性はさほど高くはないと考えられる

=>「21日MAと52日MAを強いサポートラインとする“秩序ある上昇”サイクルが終息」したかどうかの判断はまだ下せる状況ではないと認識

以上より<今週のテクニカル分析の結論>は以下の通り

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

◇また先週までは上値模索を志向する地合いの強さを維持しており、全ての時間軸で取引の中心レンジは着実に上方へシフトしていた

<⇔>

◆しかし、1/12週に2024年7月と同様の<高値圏で出現した上ヒゲの長い「十字線」>が出現

⇒「十字線」だけでも「変化の兆し」とされることが多いが、今回の場合は’24/7と同様に『中長期的な高値圏にある』・『長い上ヒゲを持つ:上昇(上値模索)圧力の後退を暗示』などの共通点あり

⇒2024/7のケースでは、その後2か月半にわたり20円超の急落が顕現化

=>>>今回も「その可能性を完全には排除できない」・「一定の警戒は必要」としていたが、果たして一昨年7月と同様の急反落が示現

⇒その他「21週MA+2.16%を終値で下抜け」・「RSI/ストキャスティクスでもピークアウトの兆候が強まる」など、酷似点あり

=>>>後述の長期時間軸は別としても、中短期では『上昇モメンタム』の大幅な減退が鮮明なため、当面は下落圧力が優勢な局面が想定される

===>>>週足では、まずは目前に迫った21週MAを終値で維持できるかどうかが注目されると共に、昨年4月以降繰り返し観測された「押し目買い圧力の根強さ」が試されることとなろう

<⇔>

◇他方、日足では「RSI/ストキャスティクスでもピークアウトの兆候」が強まってはいるものの、RSIについては下落の過熱が見られた昨年4月の水準へ急低下しており、本日早朝のギャップダウンで出来した『マド』を埋めに行く動きは早晩観測されよう

=>「21日MAと52日MAを強いサポートラインとする“秩序ある上昇”サイクルが終息」したかどうかの判断はまだ下せる状況ではないと認識

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 158.67円=21週MA+3.09%

- 157.68円=21週MA+2.46%

- ☆157.26円=21日MA☆

- 156.75円=21週MA+1.86%

- 154.89円=21週MA+0.69%

- ☆153.81円=21週MA☆

- 152.85円=21週MA▲69%

- 152.01円=21週MA▲1.23%

>>>上記3(上方)と6(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は月足のみ2026/1/23のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:当面のボトムが急接近中か?

〇上図は直上掲載分の期間を16ヶ月に延長したもの(@ 1/26 10:20)。解説コメントについては既掲のものもご参照下さい

〇現状(直近の黒囲い)の「MAからの乖離」や「RSI/ストキャスティクスの水準/形状」は2024年11月のものと類似

>>> 想定レンジ=今後1週間:152.85~157.20、今後1ヶ月:152.10~159.60=

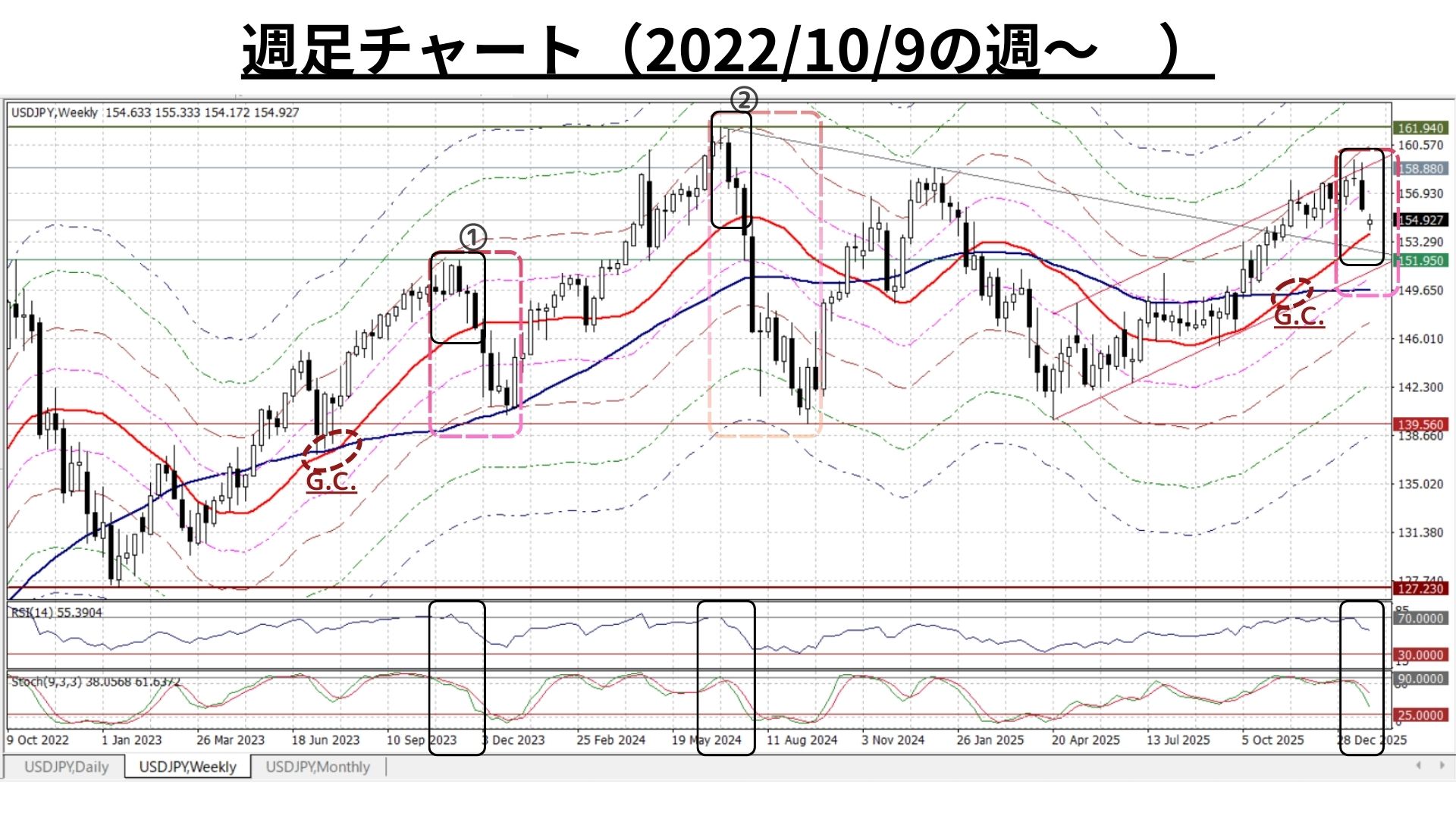

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上昇圧力は大きく後退もトレンドには著変なし

◇上図は冒頭掲載分の期間を39か月に拡大したもの(@ 1/26 9:30)。解説コメントについては既掲のものもご参照下さい

〇まずは、目前に迫った21週MAを終値で維持できるかどうかが注目されるが、仮に下抜けたとしても「21&52MA(のG.C.)との位置関係」や「RSI/ストキャスティクスの水準」から考えると、直近の状況は②よりも①に類似したものになる可能性が高い

>>>今後6か月間の想定レンジ = 147.30~165.00⇒ 147.30~162.30=

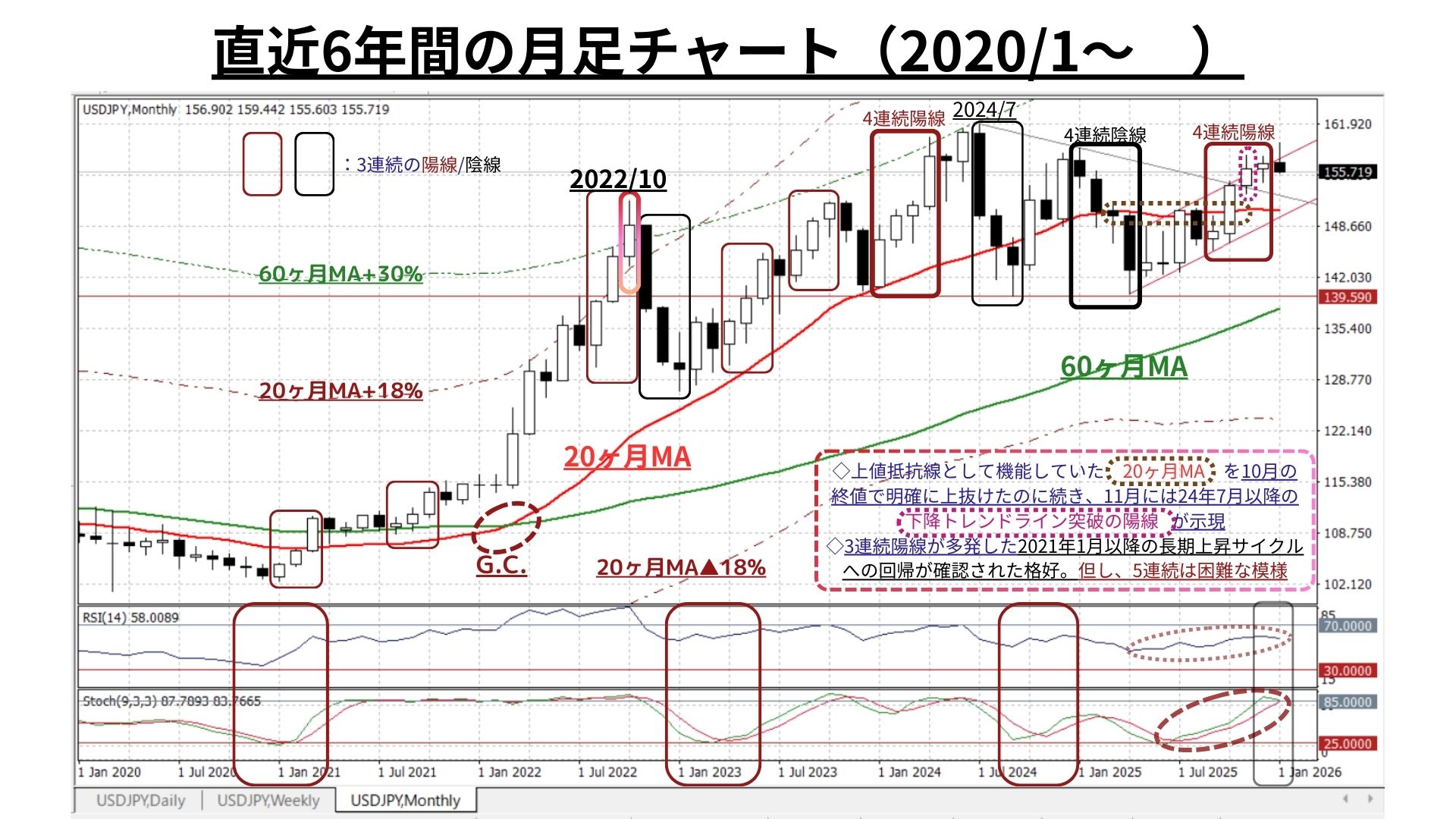

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:勢いにやや翳りも超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた 20ヶ月MAを10月の終値で明確に上抜けたのに続き、11月には一昨年夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明で12月も想定通り継続も、1月の「5連続陽線」の可能性はほぼ消失

◆超長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かり、既にピークアウトの兆しもある。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~168.90 ⇒ 147.30~165.00 =

<ファンダメンタルズ分析判断>

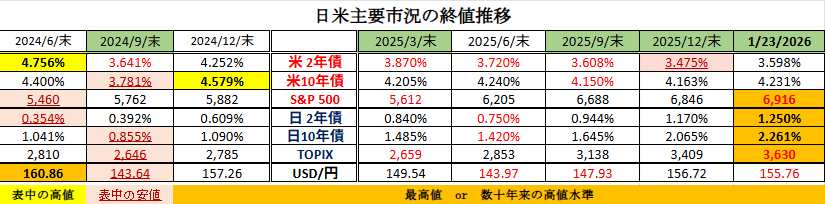

□先週の日米金融市場の変化(下表右端):米追加利下げ観測後退で市場金利は強含み

◆米国:米追加利下げ観測後退で市場金利上昇⇒株価は弱含み

◆日本:長期中心に金利の上昇が進展⇒最高値圏の株価は反落

◆USD円:米当局レートチェックの報に、USD指数・USD円共に急落

◎前半のテクニカル分析では<前週テクニカルに懸念された急反落が顕現化したことで、当面は上昇圧力が大きく減退し、押し目買い圧力の根強さが試される展開に。>の認識変化をご案内しました。

ただし「長期的な円安トレンドには著変なし」のスタンスは維持しています。

ご高承の通り、先週は週末のNY市場でUSD円が急落しました。日本の要請を受けた米当局の(委託)介入が実施されたかどうかは定かではありませんが、少なくとも市場介入の前段階である「レートチェック」が実施されたことは間違いなさそうです。

本日早朝にも影響を及ぼしたこのニュースについては、トレーダム為替アンバサダーでもある安田佐和子氏が本日付けWeekly Reportに詳細に解説されていますので、記事の一部を抜粋してご案内します。

<以下、安田佐和子氏の1/26付けWeekly Reportより>

―NY連銀のレートチェックで日本はアルゼンチン並みの扱いに?その代償とは

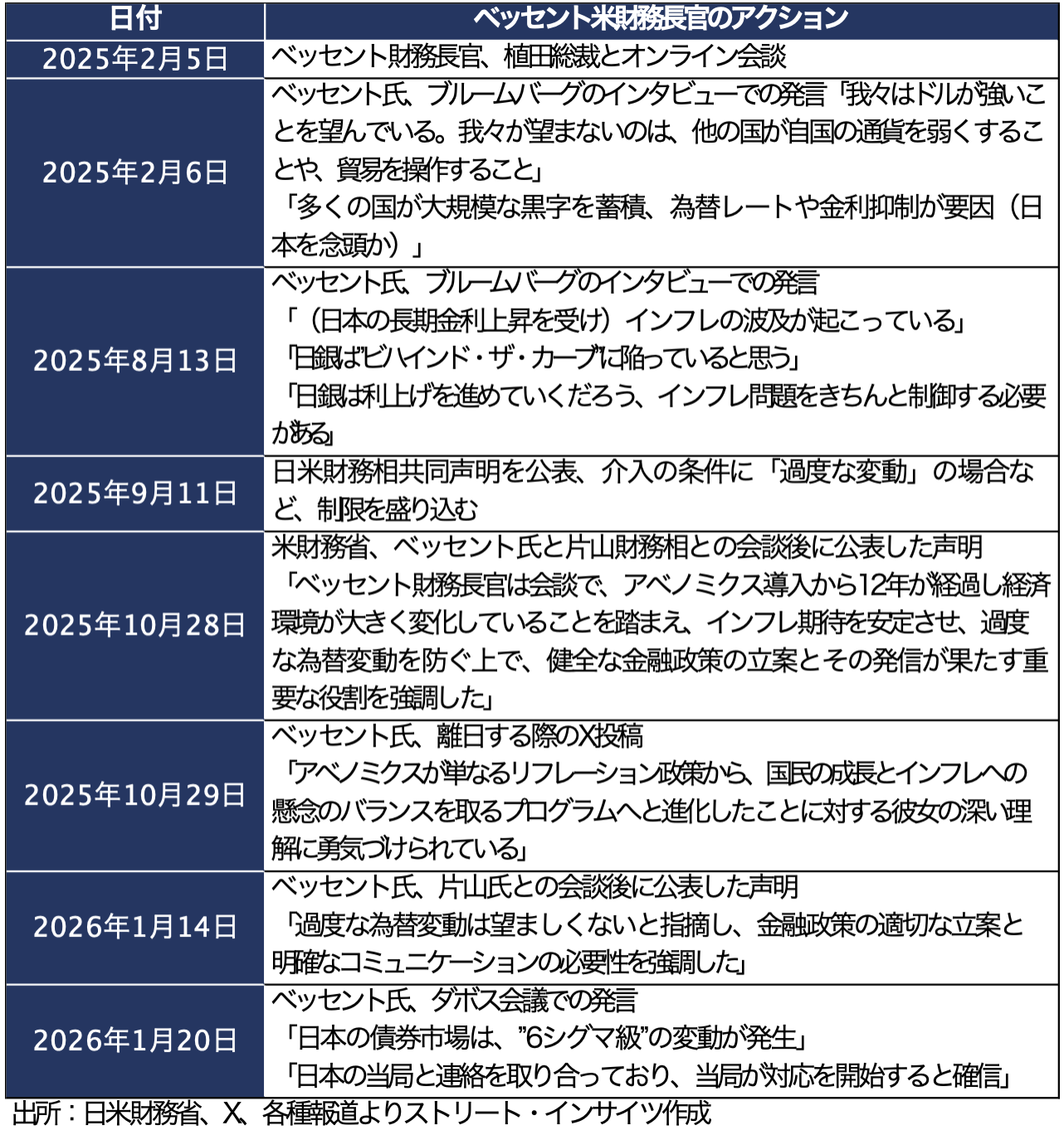

ダボス会議の壇上で、ベッセント財務長官が放った一言が世界の金融関係者を凍りつかせた。1月20日、足元の金利上昇の震源地として日本の債券市場を挙げ、その変動を「6シグマ(標準偏差)」と表現したのだ。統計学的には約5億回に1回しか起こらないレベルの“超・異常事態”が日本で発生していると、米財務長官が公の場で断じた意味は極めて大きい。

市場混乱の引き金となったのは、日本の政局だ。高市早苗首相が1月19日に衆院解散の意向を表明する過程で、与野党がそろって「消費税減税」を公約に掲げる方針が浮き彫りとなった。「財政拡大」と「インフレ加速」への懸念を呼び起こし、日本の超長期債で売りが加速。30年債利回りはわずか2日間で約35bpも跳ね上がるという、文字通りの急騰を見せた。

ベッセント氏が呈した異例とも言える批判の底流には、2025年8月の「ビハインド・ザ・カーブ」発言を始め、再三の働きかけに日本側が応じなかったことへの鬱積が横たわっていたとしても、不思議ではない。

チャート:ベッセント氏が財務長官に就任してからの日本への発言

片山財務相と会談した後の1月14日付で公表した声明は、特に注目される。日米財務相共同声明で介入の条件に該当する「過度な変動」を盛り込んだため、円安進行を受けて介入に理解を示したものと解釈できる。一方、「金融政策の適切な立案」との文言は、介入するなら「利上げとセット」であるべきとの米国の要請を反映した公算が大きい。

ベッセント氏は「6シグマ」発言に合わせて、日本の当局と連絡を取り合っていると明かした上で「対応を確信する」と述べた。この発言が飛び出す直前の東京時間に、20年債入札が不調に終わり超長期債の利回りが急騰したこともあって、鈴木俊一幹事長や木原稔官房長官がそろって「金利の上昇を強く注視」などと言及したことは、注目に値する。片山氏も同日、債券市場の安定に向けた対応を「必ず約束する」と明言。それだけでなく、片山氏が1月22日に食料品の消費税を2年間ゼロとする公約について「まだ何も決まっていない」とまで、言い切る場面もみられた。

ベッセント氏の発言通り、日本の当局は債券市場の混乱収束に動いたわけだが、日米の連携プレーが1月23日に思いがけなく発覚する。日銀金融政策決定会合後の植田総裁の会見がハト派的と判断され、ドル円が159.23円と約1週間ぶりの高値を付けた直後、157.30円台へ急落。レートチェックや介入の思惑が流れるなか、NY時間に今度は「米財務省指示によるNY連銀のレートチェック」(ニューヨーク・タイムズ紙報道)が入り、NY引けにかけ155.61円と約5週ぶりの水準まで沈んだ。

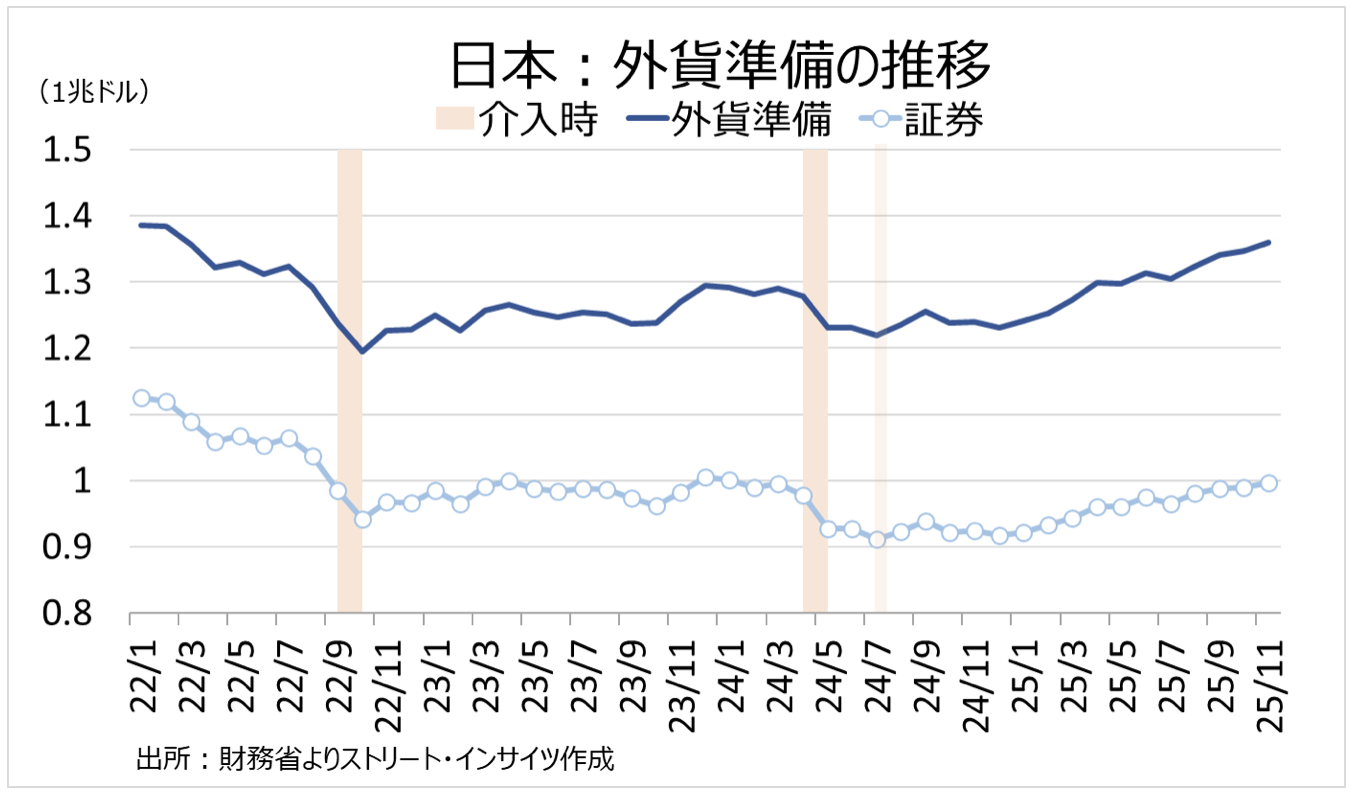

米財務省が実際にNY連銀にレートチェックを指示したならば、3つの意図が考えられる。1つは、米国債保有高1位の日本による米国債売却を受けた米金利上昇の回避が挙げられる。中間選挙を前に、トランプ政権はアフォーダビリティ対策を推進し、且つ2025年12月からTビルの購入再開を通じ「金融抑圧」を行うなど、金利上昇の阻止に動く状況。万が一にも、日本の介入などを通じた金利上昇の波及を避けたいはずだ。2022年9月、10月、2024年4月、5月、7月の介入時、外貨準備のうち米国債を含む証券が減少した事実もあり、米金利上昇につながる事態を回避したいはずだ。仮に日本が実弾介入に踏み切るにしても、最低限の規模にとどめるよう、米国側が要請してもおかしくない。

チャート:日本の外貨準備のうち、証券は介入時に減少

2つ目は、日米スワップ協定など米国関与を通じた“無限介入”示唆による抑止効果が考えられる。米財務省はアルゼンチンに通貨スワップを提供、「為替安定基金(ESF)」を活用し、ペソを買い支えた実績もあるだけに、米国が日本にも助け船を出す可能性は否定できない。

3つ目に、トランプ政権による高市政権への政治的アシストが見込まれる。アルゼンチンへの救済を決定したタイミングは、まさに同国の中間選挙の直前だった。今回も日本では衆院解散総選挙を控えるだけに、アルゼンチンと重なる。日本は対米投資5,500億ドルで合意し、今まさに第1号案件としてソフトバンク・グループが絡むデータセンター建設の大規模インフラ案件が浮上しているだけに、政権交代に伴う頓挫はもってのほかに違いない。

その上、トランプ政権としては一銭も払うことなく、日本に「借り」を作ることになった。消費税減税見送りを始め、防衛費拡大、選挙前とあって見送られた「平和評議会」の参加など、日本から「見返り」もといディールを引き出す上で、有利な立場となる。NY連銀によるレートチェックが取り沙汰された1月24日、米国防省はコルビー国防次官の訪日を発表した。前日の1月23日、トランプ政権2期目で初めて発表された「国家防衛戦略」では、世界の同盟国に一律でGDP比5%まで国防費の引き上げを求めると示唆されていただけに、日本にも要求する可能性が視野に入る。

ドル円のNY時間での下落はレートチェックと見込まれるが、植田氏の会見後に生じた急落については介入の可能性を残す。介入の有無は、1月26日公表の「日銀当座預金増減要因」で確認できるほか、1月30日に発表される「外国為替平衡操作の実施状況(介入実績、2025年12月29日~2026年1月28日)」によって、最終的な検証が可能となる。

<以上、安田佐和子氏の1/26付けWeekly Reportより抜粋>

いつものことながら、我々が認識していなかった点もあり、我々のシナリオ分析に非常に参考になる記事でした。

さて、「レートチェック」の報道を受け、我々が「今回は違う」と感じた点は大きく以下の2点です。

●日本の「単独介入」ではなく(少なくとも米国との)「協調介入」になる可能性があること

●外貨売り(自国通貨買い)のため、外貨準備の取り崩しが必要なため自ずと限界が意識されるも「協調介入」ならスワップ協定締結などにより“無限に介入”できる可能性があること

⇒「米国債売却による米国債利回りの上昇」を懸念しなくてもよい(米国のメリット)

昨年7/28付Weekly Reportの当欄では「昨年7/17付の日経QUICKニュース」の記事で、財務官やアジア開発銀行総裁を歴任され、昨年7/1付で国際通貨研究所の理事長に就任された浅川雅嗣氏のインタビューをご紹介しました。円相場について「日米の金融政策を踏まえると円高・ドル安方向ではあるが、以前に比べると円高にはなりにくい構造になってきている」との認識が「概ね我々の認識と同じ」と指摘しています。以下はそのうちの「介入」に関するコメントです。

――日本政府・日銀が円買いの為替介入を実施してから1年がたちます。足元の円安・ドル高は円買い介入が視野に入る状況といえますか。

「介入はこの水準を絶対死守するということではなく、あくまでボラティリティー(変動率)だ。投機的な取引で1日に何円も急変動することはマクロ経済運営にとって有害だ。その場合にはペースを抑制する『スムージング・オペレーション』が必要になる」

これまで円高を止める(抑止する)要因として「市場介入」が話題になるたびに『介入はスムージングオペであり、あくまでも対症療法に過ぎない。複数国家による協調介入ならアナウンスメント効果も込みで単独介入以上の多大な効果はあるだろうが、それでも一時的に需給を操作(緩和)することしかできないし、抜本的に相場のトレンドを逆転させることはできない。』と主張してきました。

ただ、今回は協調介入となる可能性があること、それに向けて日米当局がバランスの取れた金融/財政政策などを詳細に打ち合わせていることなどが一部明らかになってきたということでしょう。

このため、今般の局面における介入についてはその分析をいつもより精緻に行わなければならないと考えています。

日米ともに内憂外患の種がくすぶり続けている現状、あまりにも不透明要因が多すぎて内外の金融資本市場のボラティリティはますます高まりそうな情勢です。

こんな状況だからこそ、 (いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

お知らせ:今週も一部ご案内しましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/1/26

関連記事

ようこそ、トレーダムコミュニティへ!