Weekly Report(5/19):強力な戻り売り圧力に『中期上昇トレンドへ転換』の可能性は一旦大きく後退

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:上昇サイクルの加速先行も、強力な戻り売り圧力に「行って来い」の展開

■5/16週は「寄付146.25:144.93~148.65:終値145.68前週比+0.33円の円安)」の推移

◆終値では4週連続の円安となるも、陽線は3週連続で潰え、上ヒゲの長い足型は「強力な戻り売り圧力」と「上昇圧力の疲弊」を感じさせた

◆上昇加速を予測していた先週も指摘の通り<「21週MA(150.57@5/09 => 150.05@5/12)や52週MA(同151.08@5/12)」の水準からの下方乖離は依然大きく、少なくとも前者の水準を回復できなければ「中期上昇トレンドへの回帰」とまでは言えない>としていたが、先週初俄かに高まった『中期上昇トレンドへ転換』の可能性は一旦大きく後退した格好

◇しかしながら「週間の上値/下値の切上り」は4週連続となっており、この典型的なパターンを維持している点から『上昇サイクルの収束』とまでは感じられない

●なお、週間変動幅は今週3.73円と前週の3.84円から僅かに縮小

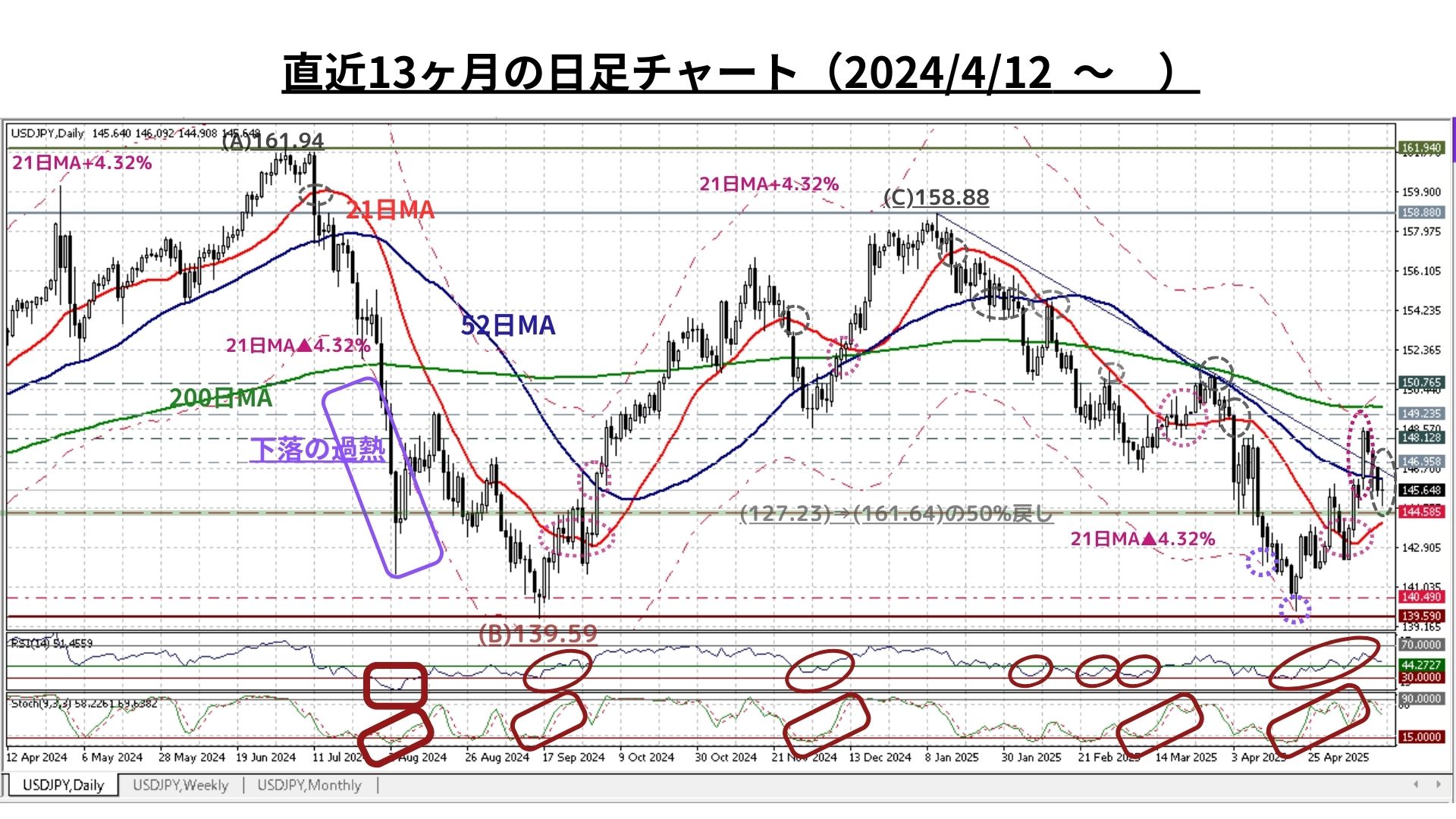

□2枚目の日足チャートでは少なくとも「短期的にはボトムアウト⇒上昇サイクル入り」の可能性が急上昇していたが、先週「最大の注目点」としていた<本年2月以降強力な上値抵抗線となってきた「52日MA」や「1/10の高値(158.88)からの下降トレンドライン」の上抜け>を週初にあっさりと示現

⇒「抜ければ上昇は一気に加速」の展開が週初に見られた(21日MAも先週から上昇に転化)

◆しかし、翌火曜から週末までは「ピークアウトからの反落」が続き、まさに「行って来い」から弱含みの地合いでの越週となっている

以上より<今週のテクニカル分析の結論>は以下の通り

□日足・週足両チャートが示唆する通り、少なくとも「短期的にはボトムアウト⇒上昇サイクル入り」となりその状況は依然継続

◆ただし、「行って来い」となった先週の展開は「強力な戻り売り圧力」と「上昇圧力の疲弊」を示唆しており、『中期上昇トレンドへ転換』の可能性は一旦大きく後退した格好

◇「行って来い」展開により状況は先週初に回帰、今週も改めて「日足の52日MA」や「1/10の高値(158.88)からの下降トレンドライン」を上抜け出来るかどうかが注目される

=>>>なお、他の金融市場での変動率も引き続き変動率が高止まりしているため、USD円相場でも週間変動幅は比較的高水準の継続が見込まれる

□引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 147.63円=21週MA▲1.23%

② 146.70円=21週MA▲1.86%

③ 146.25円=21週MA▲2.16%☆

④ 144.87円=21週MA▲3.09%☆

⑤ 143.97円=21日MA▲3.69%

⑥ 143.10円=21週MA▲4.32%

⑦ 142.14円=21週MA▲4.95%

>>>上記③(上方)と④(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/5/16のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

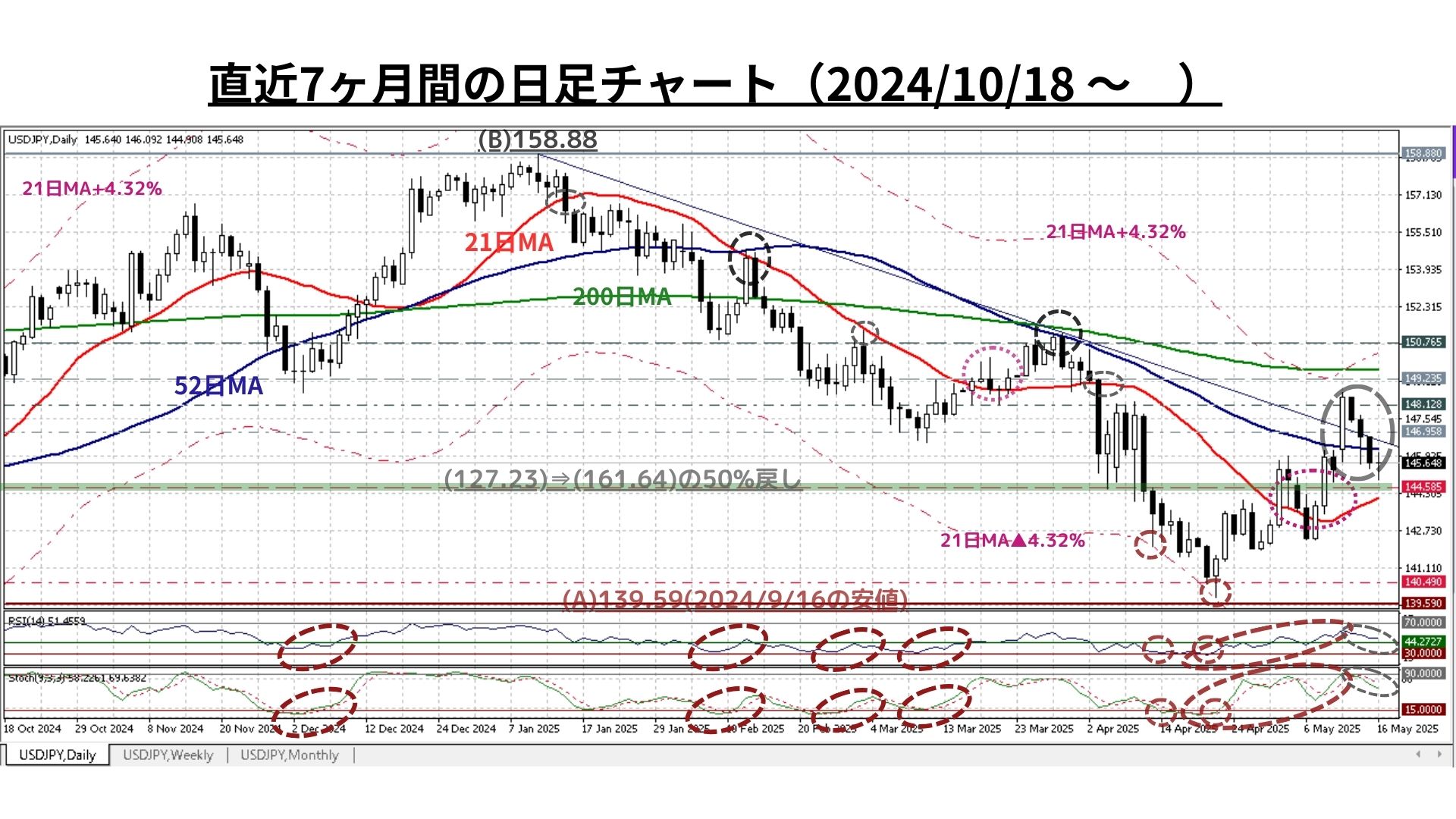

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:方向性は見出し難く上下共に振れる可能性あり

〇上図は冒頭掲載分を倍の期間に拡大。コメントについては既掲のものをご参照下さい

◇少なくとも「短期的にはボトムアウト⇒上昇サイクル入り」となっておりその状況は依然継続

◆ただし、「行って来い」となった先週の展開は「強力な戻り売り圧力」と「上昇圧力の疲弊」を示唆しており、『中期上昇トレンドへ転換』の可能性は一旦大きく後退した格好

>>> 想定レンジ=今週:143.10~147.63、今後1ヶ月:142.05~149.55=

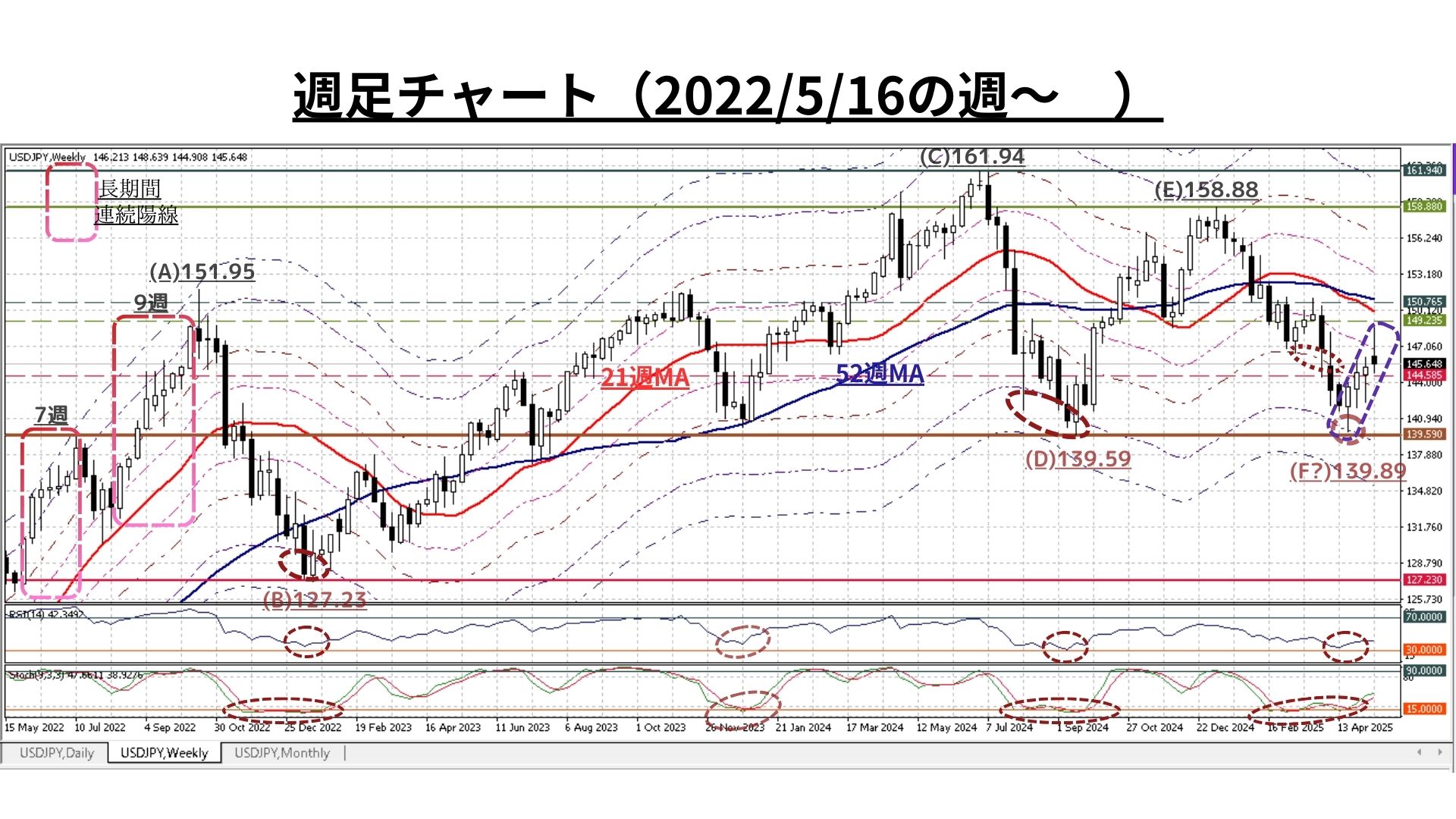

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:「中期上昇トレンドへ転換」の可能性は一旦大きく後退

■上図は冒頭掲載分と同一 (コメントも既掲のものをご参照)

□RSI/ストキャスティクスには『底打ちのサイン』が鮮明。「短期的にはボトムアウト⇒上昇サイクル入り」となっておりその状況は依然継続

◆ただし、「行って来い」となった先週の展開は「強力な戻り売り圧力」と「上昇圧力の疲弊」を示唆しており、『中期上昇トレンドへ転換』の可能性は一旦大きく後退した格好

>>>今後6か月間の想定レンジ = 142.65~153.75⇒ 140.40~151.50=

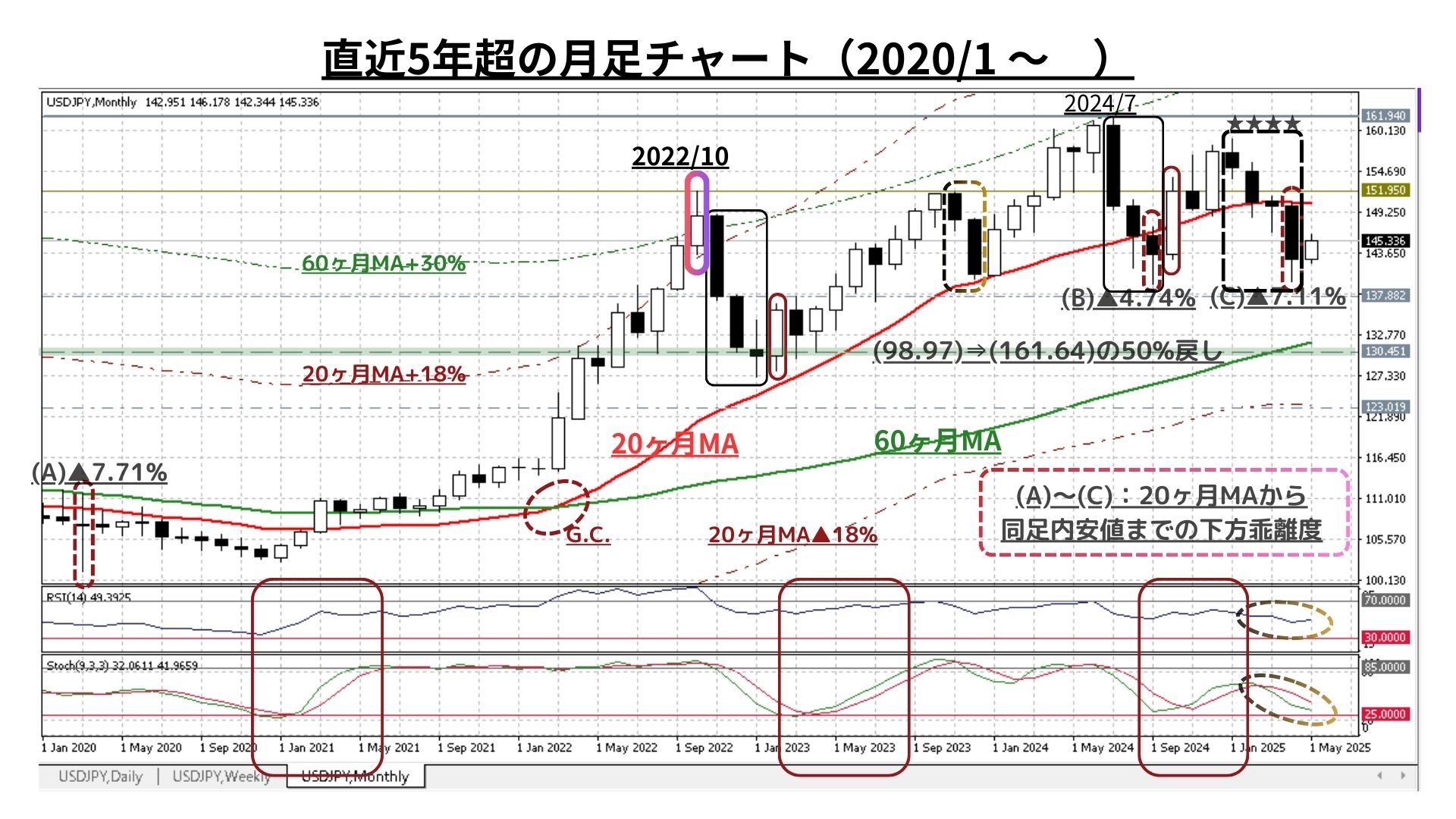

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:短期の上昇サイクル転化で超長期上昇トレンド維持なるか

■4月も陰線で『3連続陰線の後は大きめの陽線』という過去4年のパターンは終息し、まだ低変動率が当たり前だった2020年後半以来の「4カ月連続陰線」を形成

□ただし、中短期では「上昇サイクル入り」の可能性があり、今月から来月にかけては「20ヶ月MAの水準回復」も否定は出来ない

>>> 今後1年間の想定レンジ = 141.75~162.30 ⇒ 140.40~158.85 =

<ファンダメンタルズ分析判断>

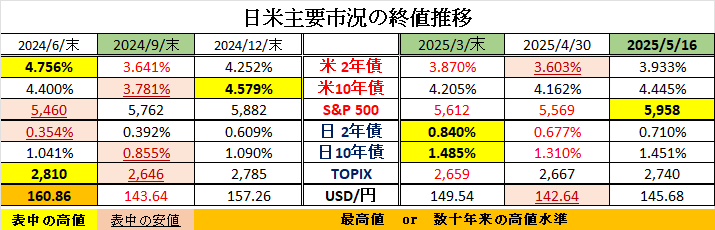

□先週の日米金融市場の変化(下表右端):全体的にリスクオン展開

◆米国:前週の小反落から一転、株式は急反発。金利も上昇

◆日本:金利上昇にも拘らず、株式は小幅ながらも5週連続伸

◆USD円:リスクオフ修正続きUSD指数は4週連続で緩やかに反発

前半のテクニカル分析では先週の「行って来い」展開から方向感を喪失。「短期的にはボトムアウト⇒上昇サイクル入り」と見ているものの『中期上昇トレンドへ転換』の可能性は一旦大きく後退としました。

=============

□日足・週足両チャートが示唆する通り、少なくとも「短期的にはボトムアウト⇒上昇サイクル入り」となりその状況は依然継続

◆ただし、「行って来い」となった先週の展開は「強力な戻り売り圧力」と「上昇圧力の疲弊」を示唆しており、『中期上昇トレンドへ転換』の可能性は一旦大きく後退した格好

◇「行って来い」展開により状況は先週初に回帰、今週も改めて「日足の52日MA」や「1/10の高値(158.88)からの下降トレンドライン」を上抜け出来るかどうかが注目される

=============

一方、ファンダメンタルズにおいては、トランプ関税に端を発した「不確実性の高まり」が懸念される中ではありましたが、個別ディールの進展が徐々に明らかになるにつれ、グローバルには総じてリスクオン的な雰囲気が高まっていたように感じました。このため、内外株式市場の反発も大きく進展し、頂戴するご質問も「株式の先行きに対する不安から、どの程度まで戻るのか」といったものに大きく変質してきたように感じています。

ザックリとグローバルに先週の株式市場を振り返ってみますと、前週見られた「やや跛行的な展開」から一転、先進国/新興国を問わずほぼ全面高の展開となっています。

即ち、米国の主要3指数が揃って大幅に反発するなど、MSCIコクサイは前週末比+4.5%と急反発し、MSCIエマージングについても同+3.0%と5週続伸となっています(いずれも現地通貨建て)。他方、本邦についてもTOPIXは前週末比+0.3%、日経平均株価は同+0.7%と相対的には小幅ながらも5週続伸と好調を維持しています。

以上のように、先週は「米・中双方が追加関税を115%引き下げることで合意」したことが好感されて、グローバル株式市場は全面高となりました。

また、先週も指摘した通り、各国の主要株価指数の多くが「相互関税が発表された4月2日の水準を挽回」するという、急速な回復力を見せました。最高値更新中の独DAX指数など欧州株の後を追うように、米国のS&P500指数も2月に付けた最高値まであと3%、全世界株指数(MSCI ACWI)に到ってはあと0.8%に迫っています。

市場では「早ければ今週中にも最高値更新」との声も高まってきているようですが、先週末には「ムーディーズによる“米国の格下げ”」が発表され「米国売り」の懸念も台頭する中、やはり今後についてはある程度の波乱を想定していた方が無難化もしれません。

もちろん、既述のように世界の株式市場が勢いよく買い戻されている理由は、(かつて不確実性の高まりの元凶と言われた)「強硬な関税政策を早期に決着」させようとするトランプ政権の姿勢が鮮明になりつつあることと無関係ではないでしょう。これまでの当欄でも繰り返し指摘してきた通り、関税政策を巡る不透明感によって景気の停滞が長引いてしまうと「来年秋の中間選挙がトランプ2.0(共和党)政権にとって不利になる」と考えられるからです。

もともと、トランプ政権が関税政策の早期決着を目指すことは予想されたことではありましたたが、皮切りとなった英国を始め、矢継ぎ早に合意に到った中国との交渉ぶりから、そうした姿勢が明確になった形といえます。

また、先週末の報道によれば「トランプ政権は、主要国を除く多くの国とは関税交渉を行わず、一方的に最終関税率を書面で通知する方針」と伝えられています。

これはまさに「時間を優先するトランプ政権」の姿勢を如実に表すものと言えるでしょう。

当然ながら、関税策が早期に決着に向かうことは(米国のみならず)グローバルな景気/経済にとってもポジティブであり、株式市場はそれを評価していると思われます。

ただし、株価が今後も持続的に上昇するためには、もう一つ焦点となることがあると考えています。それは(先週の当欄でも言及した通り)『FRBによるインフレ判断』とそれに伴う『利下げ再開の有無』だと考えています。

4月に発動された全世界一律10%関税や自動車に対する25%関税などについては、値上げを通じて徐々にインフレ率上昇に表れはじめるのはこれからです。先週末発表されたミシガン大学の調査では、消費者が予想する「1年先のインフレ率は44年ぶり、5年先では34年ぶりの水準まで上昇」していました。

このように(米国の)消費者の物価に対する先高観は既に大きく高まっており、それを受けて、FF金利先物市場が織り込む「7月FOMCでの利下げ確率は、前週末の80%から先週末には30%台まで低下」しています。もっとも、トランプ関税政策が首尾よく早期決着に向かうとすれば、消費者のインフレ見通しだけでなく、小売り業者の価格設定行動も変化してくることが予想されます。

(先週を皮切りとして)今後も続々と発表されるインフレ関連指標を精査した結果、FRBが「インフレの上昇は一過性」と判断して「比較的早期に利下げ再開に前向きになる」のか、それとも「インフレは長期化する」とみて様子見姿勢を続けるのか、(今週も予定されている)パウエル議長をはじめFRB高官から発信されるメッセージの変化は要注目だと思われます。

ひと月ほど前と比較すると金融資本市場の雰囲気もかなり好転してきたように感じられますが、トランプ氏の言動をはじめ今後もまだまだ「想定外」の材料を咀嚼してゆかねばならない局面が続くと思われます。

仮に状況の好転に恵まれたとしても、それに安堵し過ぎることなく、今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場を引き続き注視してゆこうと考えています。

お知らせ:米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOM会員の方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました> 2025/5/19

関連記事

ようこそ、トレーダムコミュニティへ!