Weekly Report(10/06):「想定を超える急反落」が示現も、緩やかな中期上昇トレンドに著変なし

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

いつもご愛顧いただき、誠にありがとうございます。

誠に恐縮ではございますが、来週 10月13日(月) の 当Weekly Report(文責:吉岡) は、都合により 休載 とさせていただきます。

ご理解のほど、何卒よろしくお願い申し上げます。

<テクニカル分析判断>

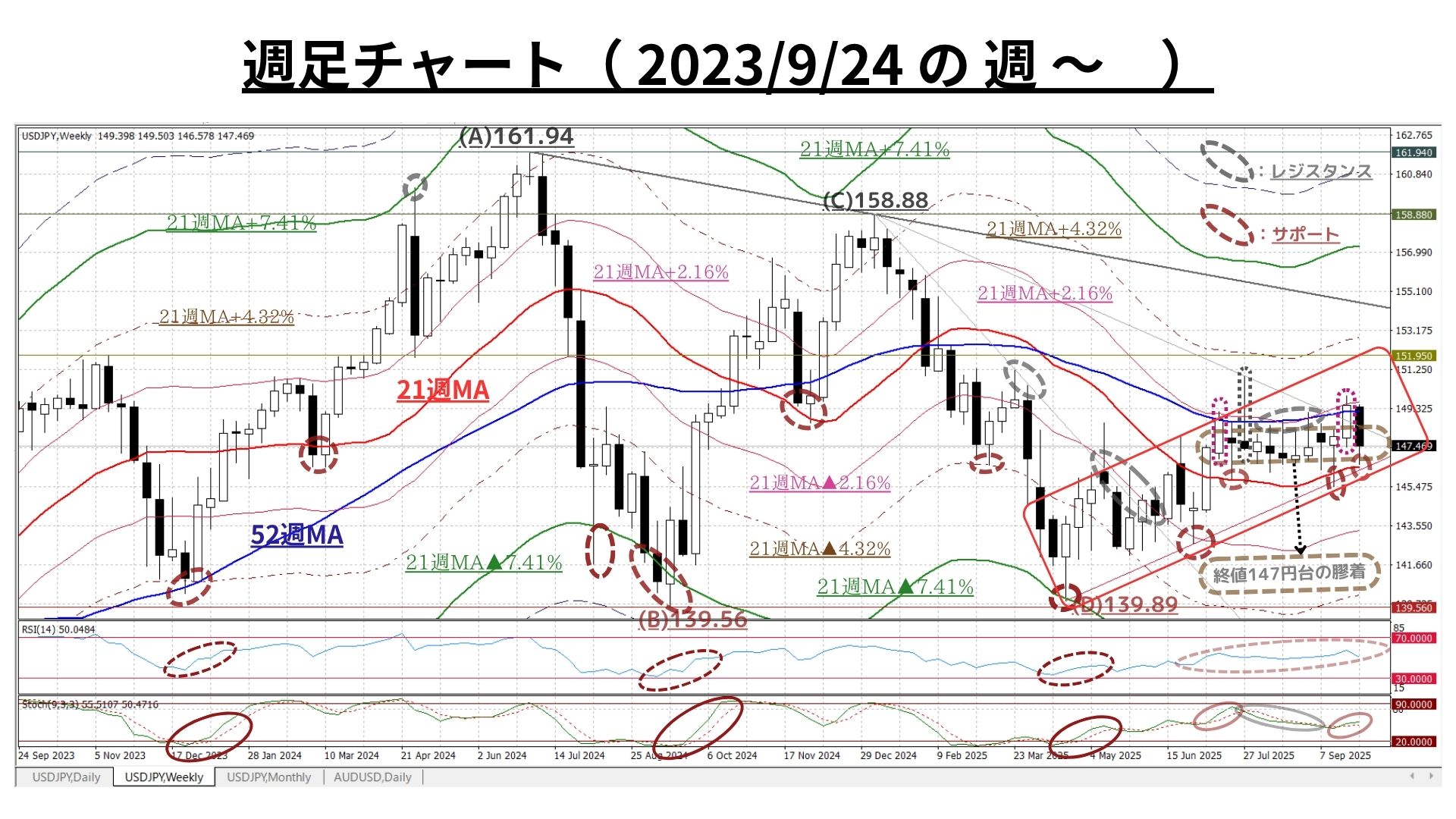

●短・中期:「調整」を超える急反落により『終値147円台』の膠着が再開か?

■9/29週:「寄付149.46:146.58~149.52:終値147.48、前週比▲2.04円の円高)」

◆週初は149円台で寄り付くも、根強い戻り売り圧力を受けた反落は想定よりもはるかに急激であり、週央には一時146円台半ばへ急落

◇ただし、21週MAでは堅固にサポートされ反発に転じたため「強力な押し目買い圧力」もまた再確認されている

●週間変動幅は2.94円と前9/22週の2.52円から拡大。レンジブレイクの展開だった9/22週を「無きもの」にする展開だったが、変動率の急拡大には到らず

先週、<USD円にネガティヴな要因>として以下を指摘

◆「52週MA」は終値で突破も、そのやや上に位置する「21週MA+2.16%」の上方突破には僅かに到らず。状況としては翌週反落となった7/14週(赤い破線囲み)に類似していると言えなくもない

=>モメンタムを伴う「新たな上昇サイクル」に入ったかどうかには、数週の確認期間が必要

◆先週初は「上方へのレンジブレイクの可能性」を高めに見ていただけに、先週の急反落は想定外

=>やはりいつものように<「新たな上昇サイクル」に入ったかどうかには、数週の確認期間が必要>のスタンスを堅持すべきだった点が大きな反省点

<⇔>

<USD円にポジティヴな要因>

◇「①『52週MA』と『21週MA+2.16%ライン』での上値抵抗」と「②『21週MA』とその下に控える『4/22の底打ち以降に形成された緩やかな上昇トレンドライン』での下値支持」が拮抗も、21週MAが8月最終週から上昇に転じ、図中の「サポート(下値支持)とレジスタンス(上値抵抗)の水準」も緩慢ながらも段階的に切り上がるサイクルは依然継続

◇想定を超える先週の急反落にも、上記②は堅持されており、4月下旬から続く「緩やかな上昇トレンド」の継続には著変なし

◇ただし、本格的な「長期上昇トレンド」が復活するためには「『(A)⇒(C)の下降TL』を週足の終値ベースで上方突破する」ことが必要だが、現時点では「時期尚早」の観あり

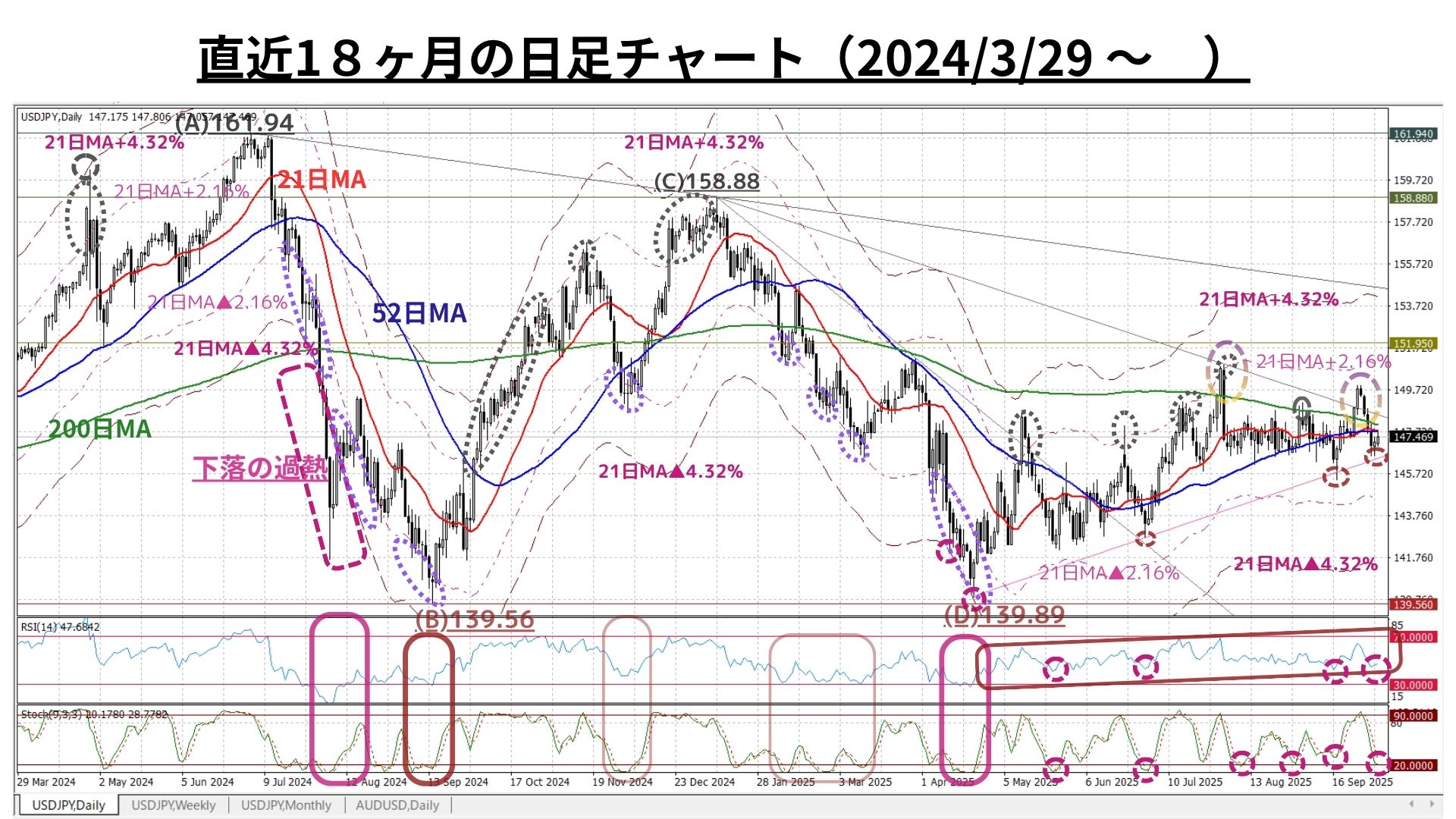

◆上図:既述の週足と同様、日足でも「9/22週のレンジブレイクは一時的なもの」だったことを確認

◆結果的に、一旦タッチして急落した8/1と類似(下落は4日間に分散したものの)することになった

<⇔>

◇ただし、懸念されたRSIやストキャスティクスの高水準は想定通り調整が入り、既にいつ底打ちを迎えてもおかしくない状況に

=>上図が示す通り「緩やかな上昇トレンドラインでの下値支持」は堅持されており、『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識には全く変化は無い

以上より<今週のテクニカル分析の結論>は以下の通り

◆モメンタムを伴う「新たな上昇サイクル」に入ったかどうかは確認期間に入った先週に「時期尚早」を示唆する展開が出来

=>ただし、「短期的な調整は想定を超えた」ものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を覆すほどのものにはならず

=>「終値147円台の膠着」が再開する可能性はあり

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している(2025/10/5時点)

① 152.01円=21週MA+3.69%

② 151.14円=21週MA+3.09%

③ 150.21円=21週MA+2.46%

④☆149.34円=21週MA+1.86%☆

⑤ 148.44円=21週MA+1.23%

⑥ 147.78円=<21日MA>

⑦☆146.61円=<21週MA> ☆

⑧ 145.62円=21週MA▲0.69%

>>>上記④(上方)と⑦(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/10/3のNY市場終値をベースに実施) ~

~ただし、10/6の早朝からUSD円がマドをあけて急上昇しているため、10/6,10:00の状況(書込み無しのチャート)も参考までに追加添付~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:「上方へレンジブレイク」は改めて要確認

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

◆レンジブレイクには要確認も、昨秋以降「上下限のメドが(かつての)21日MA±4.32%から同±2.16%へ半減」した状況に変化無し

□『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>ストキャスティクス/RSIは一旦ボトムアウトを確認

⇔本日は2円近いマドを空けて高寄り。どの程度の時間を要するかは不明だが、経験的にはマドが埋まる可能性は要考慮

>>> 想定レンジ=今週:147.80~151.20、今後1ヶ月:146.10~153.00=

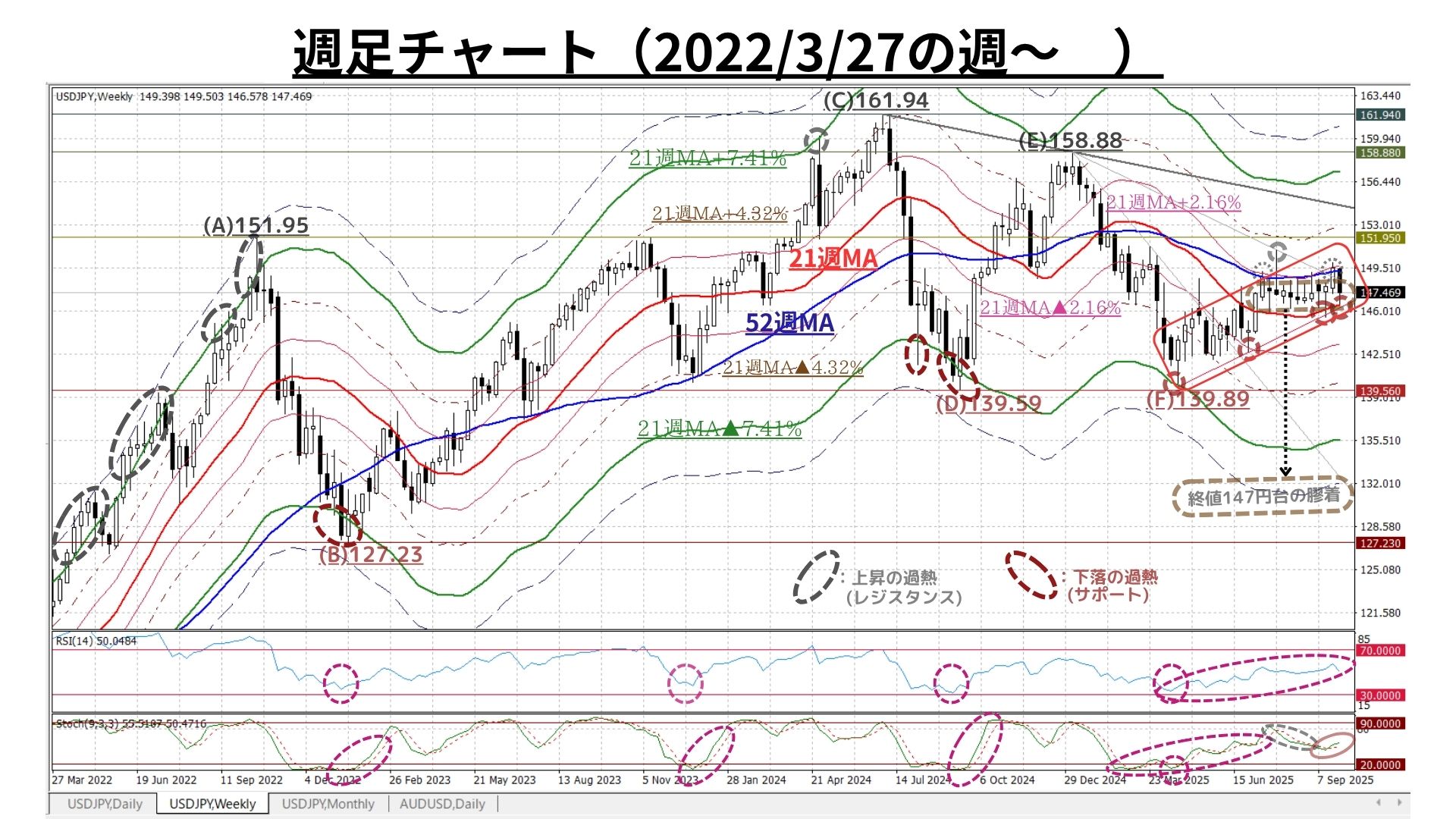

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:緩やかな上昇継続。上方突破?は改めて要確認

◇上図は冒頭掲載分の期間を1.5倍に拡大したもの。コメントについては既掲のものをご参照下さい

◆レンジブレイクは要確認も、昨秋以降「上下限のメドが(かつての)21週MA±7.41%・4.32%から同±2.16%へ大きく縮小」した状況に変化無し

□『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>ストキャスティクスは低下から反騰の兆候。RSIにも上昇余地残存

□日足とは異なりマドは空いていない。21週MA+2.16%を上抜けるかに注目

>>>今後6か月間の想定レンジ = 142.65~154.50⇒ 143.70~154.50=

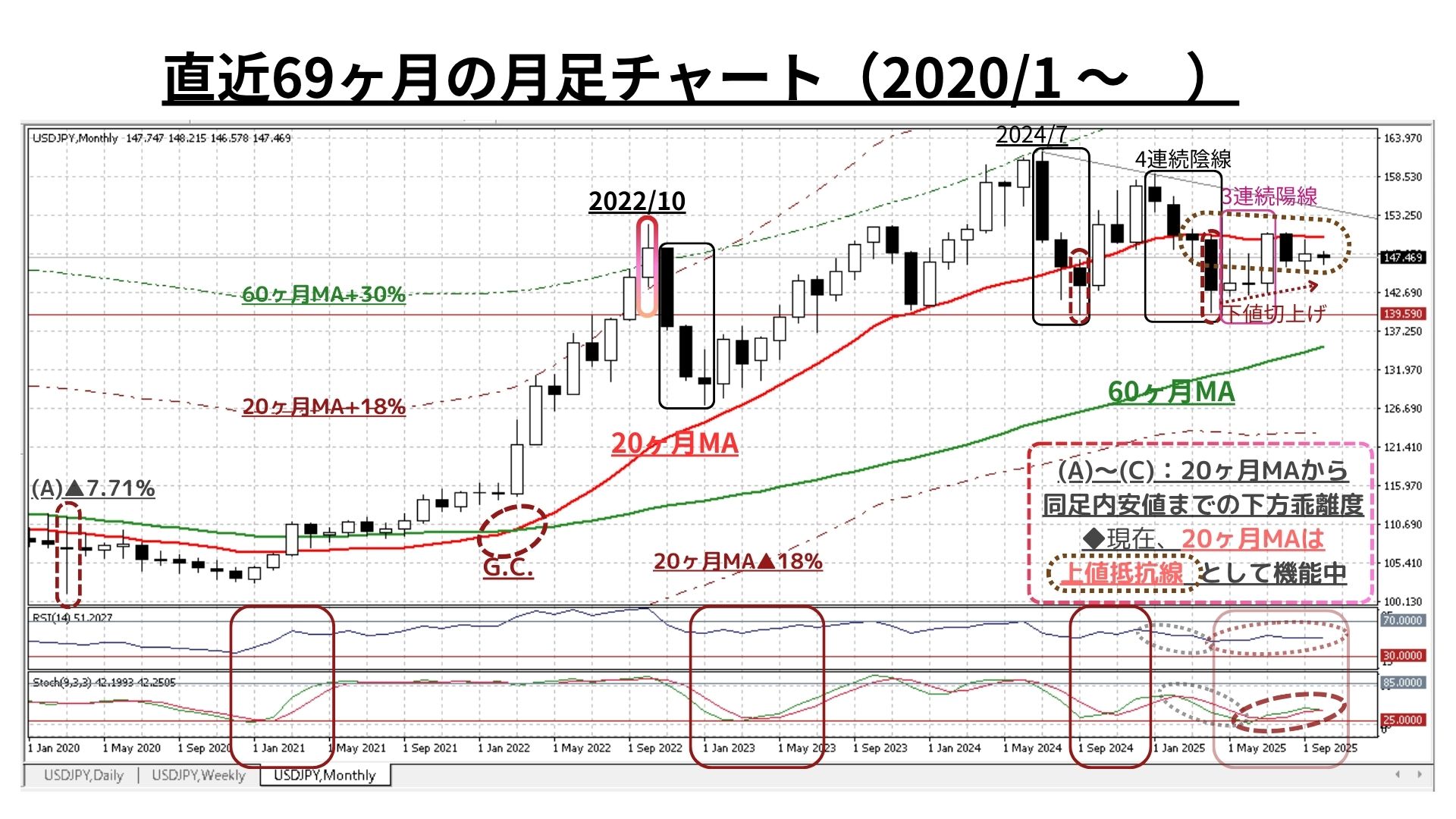

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドへの懸念縮小の一方、曙光は増幅

◆下値の切上げは4カ月で途絶えるも、9月は小幅ながらも陽線を形成

◆依然として、上値抵抗線としての20ヶ月MAが機能する格好で「上値が重い」との懸念は残存

<⇔>

◇緩やかに上昇に転じたRSIに続き、ストキャスティクスには反転上昇サインが鮮明化。依然として上記懸念は残るも「超長期上昇トレンド継続」への曙光は増幅

□既述の20ヶ月MA(150.42@10/6)を10月の終値で上抜けるかに注目

>>> 今後1年間の想定レンジ = 142.65~156.00 ⇒ 143.70~157.50 =

<ファンダメンタルズ分析判断>

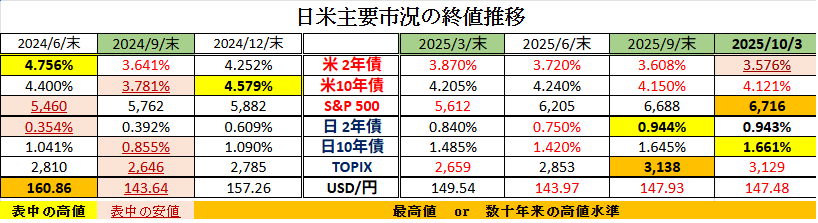

□先週の日米金融市場の変化(下表右端):利下げ期待の高まりで米金利低下

◆米国:政府機関の一部閉鎖や軟調な景気指標⇒金利低下・株価は最高値更新

◆日本:早期利上げ観測高まり市場金利は上昇も、日経平均株価は最高値更新

◆USD円:米長短金利に連動しUSD指数下落。USD円も大幅に反落

前半のテクニカル分析では、<先週初は「上方へのレンジブレイクの可能性」を高めに見ていただけに、先週の急反落は想定外>

=>やはりいつものように<「新たな上昇サイクル」に入ったかどうかには、数週の確認期間が必要>のスタンスを堅持すべきだった点が大きな反省点

=>ただし、想定を超える先週の急反落にも、根強い押し目買い圧力は確認されており<4月下旬から続く「緩やかな上昇トレンド」の継続には著変なし>との認識を強調しています。

一方、ファンダメンタルズにおいては懸念されていた「米政府機関の一部閉鎖」が実施され、注目の米9月雇用統計の発表がスキップされました。また、この状態が長引く可能性も高まりつつある上に、民間の経済指標は米国景気の減速を示すものが多く「政府機関の閉鎖でデータが不足するなかでも10月のFOMCで追加利下げ」を織り込んだ市場金利の低下が進展しました。こうした米国の利下げ継続見通しが高まる中で主要株価指数は最高値更新の展開を続けています。

しかし、こうした米金利の低下は、9/22週に「ほぼ2か月続いた『終値147円台の膠着』にも“ようやくUSD円上昇方向へのレンジブレイク”の可能性が高まった」状況には逆風となり先週のUSD円相場は「9/22週は何もなかった」と言える様な展開に。

従って「上下の方向性を示すモメンタムが欠如」していることから「まだまだレンジ相場が続く」との見方が高まりつつあった一方で「政府機関の閉鎖は低変動率に拍車をかけるとともに、仮にレイオフが進展するようなら労働市場の弱体化(⇒金利低下)を通じてUSDにはネガティヴ」との見方も増えてきたとの印象が強まっていました。

そんな状況下、週末10/4(土)に行われた自民党総裁選投開票の結果、高市早苗氏が第29代自民党総裁に選出されました。このこと自体が個人的には結構なサプライズだったのですが、このニュースをきっかけに、週明けの東京市場では「10:00現在、日経平均株価が4万7000円台に急騰、USD円は150.00円に接近と先週末のNY市場の終値から2円以上の円安USD高、昨今注目を集めている日本の30年国債利回りについては前週末比0.11%高い3.28%近辺で取引」されています。

そもそも、高市氏は「経済成長重視」のスタンスで知られていたため、この「株高・円安・長期金利高」は、予想された通りの「金融市場のファーストリアクション」と言えるでしょう。

しかしながら、この先については「党役員人事⇒10/15以降に予定されている臨時国会での首班指名⇒組閣⇒野党との連立協議など」どう転ぶか全くわからない不確定要素が目白押しとなっています。

本日のところは「期待先行」で大いにポジティヴに受け止められたようですが、今後「具体的にどのような経済・財政政策が打ち出され」てくるのか、そして各種世論調査において「新内閣に対する国民の支持が(前石破内閣に比して)拡大して行くのかどうか」によって金融市場は上下に大きく変動することが予想されます。

高市新総裁は10/4の記者会見で、金融政策について「コストプッシュ型のインフレであれば利上げを急ぐべきではない」との発言をされていました。植田日銀総裁が10/3の講演で「追加利上げに慎重な姿勢」を示されたことも相まって「目先、10月利上げ観測はかなり後退する」可能性が高いのではないかとみられます。

しかし一方では、総裁選前の世論調査においても「まずは『物価高対策』を求める声が最多数」だったうえに「早期の利上げ(金融正常化促進)で円安進行を抑えることが最も有効な物価対策だ」との見方も市場には少なからずあると思われます。

折しも、本日は日銀の地区経済報告(さくらレポート)の発表が予定されていますが、ここで示される「企業の賃上げ・物価設定に関するヒアリング情報」の他、「8月の実質賃金総額」や「9月の企業物価指数」などで賃金・物価(の好循環?)の現状を丹念に点検/精査する必要があるでしょう。

いつも申し上げていることですが、「日銀による10月利上げの有無」についても過度な予断をもたずに臨むべきだと考えています。

特に今回は、既述の通り「期待が先行し過ぎた観が強い“高市トレード”」が展開された後だけになおさらではないでしょうか。

当レポートにおいては、従前より「中長期的には円安(≠USD高)となる可能性が高い」との見解を支持するロジックを展開してきました。その意味では、本日のUSD円相場の推移は我々の見解に資する推移と言えるでしょう。しかしながら、その主因が「期待先行の高市トレード」であるなら違和感を覚えずにはいられません。それは何故か…

テクニカルでも言及しましたが、10/3のNY終値と今朝方の東京市場の寄付きには(日足ベースで)かなり大きなギャップ(「マド」)があります。経験的に「どれほどの時間を要するかは不明だが『マド』を埋める展開は必ず訪れる」と考えているので、今日のUSD円急騰の調整は避けられないのではないかと想定しています。その調整的な展開を牽引する要因の一つが既述の「高市トレードの巻き戻し」という見立てなのです。

一方、USDサイドにも「金利低下を伴うUSD売り要因」が出来してきました。

それが既述の「米政府機関の一部閉鎖」です。この点については様々なメディアを通じて報じられていますが内容は詳細さを欠くものが多くイマイチ理解しづらいと感じていましたが、今週の安田佐和子氏のWeekly Reportに非常に詳細にかつ分かりやすくまとめられておりますので、それらを抜粋してご案内させて頂きます。

以下、安田氏の10/6付Weekly Reportからの<抜粋>をご覧ください。

< ―米政府機関は閉鎖でも、過去を踏まえれば10月FOMCで利下げは可能

米国の年度末にあたる9月末、もはや季節の風物詩と化しているのが、政府機関の閉鎖リスクだ。予算交渉は、「kabuki theater」と呼ばれる。実質的な合意形成よりも党派間の立場表明や世論向けのパフォーマンスに重点が置かれ、記者会見、テレビ出演、SNS発信などが「見せ場」として機能するほか、最終的には期限直前に妥協する「お約束」の展開が繰り返されるため、歌舞伎をもじってそう呼ばれている。

米下院は9月19日、賛成217票、反対212票で、11月21日まで、7週間にわたるつなぎ予算案を可決した。しかし、上院の議席数は共和党が53議席、民主党が47議席であるにもかかわらず、共和党は議事妨害(フィリバスター)の回避に必要な60票を得るために民主党議員8人の賛成を確保できず、否決された。なお、人数で言えば共和党が60票を確保する上で必要な民主党議員は7人だが、リバタリアン系のランド・ポール議員(ケンタッキー州)と中道寄りのリサ・マコウスキー(アラスカ州)の造反リスクを警戒し、スーン上院院内総務(共和党、サウスダコタ州)は少なくとも8人の民主党議員の支持が必要と訴える。

上院民主党が、共和郎下院が可決したつなぎ予算案に反対する理由は2つで、1つ目は医療保険制度改革法(以下オバマケア)の補助金延長、2つ目に7月に成立した「一つの大きく美しい法(OBBBA、足元でトランプ政権は「The Working Families Tax Cut Act=WFTCA」と呼ぶ)」に盛り込まれた低所得者向け公的医療保険「メディケイド」の制限・削減措置の撤回だ。バイデン前政権下で2021年3月に成立したコロナ対応の景気支援策「アメリカ救済計画法」にオバマケアの補助金延長が年末に失効すれば、約2,200万人の米国人の保険料が年間で約700ドル(約10万円)値上がりする見通しだ。また、メディケイドの制限・削減措置が撤回しなければ、不法移民を含め医療保険や緊急メディケイドなど、州政府の補助が賄えなくなるリスクがある。原則として不法移民はオバマケアやメディケイドの対象外だが、全米50州のうち民主党州を中心に14州で不法移民を対象としているだけに、民主党にとっては中間選挙に向け何としても妥結を図りたいところだ。しかし、共和党指導部は、オバマケアの補助延長について「議論には応じるが、政府閉鎖の回避後に限る」としており、つなぎ予算に向けた交渉は膠着状態にある。

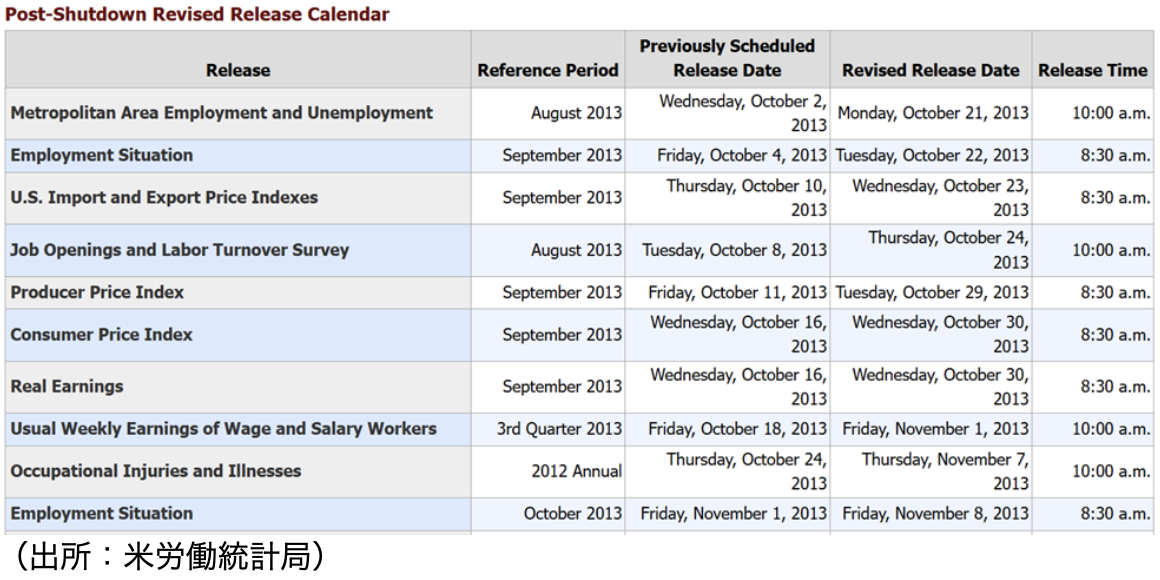

今回は年度入りまでに予算が成立せず、全面的な政府機関の閉鎖を迎えた。結果、米労働省、米商務省、米国勢調査局による経済指標の発表は一時停止となる見込みである。なお、政府機関が全面閉鎖された2013年10月4日に予定した米9月雇用統計は、同年10月22日まで発表を待たねばならなかった。通常通り発表されるまでに2カ月を要したことが思い出される。その他、米消費者物価指数など、米連邦公開市場委員会(FOMC)が金融政策を決定する上で重要なデータも、政府機関の閉鎖が長引けば、当然、その分発表も後ろ倒しとならざるを得ない。

画像:2013年の米労働統計局の経済指標修正版カレンダー

(出所:米労働統計局)

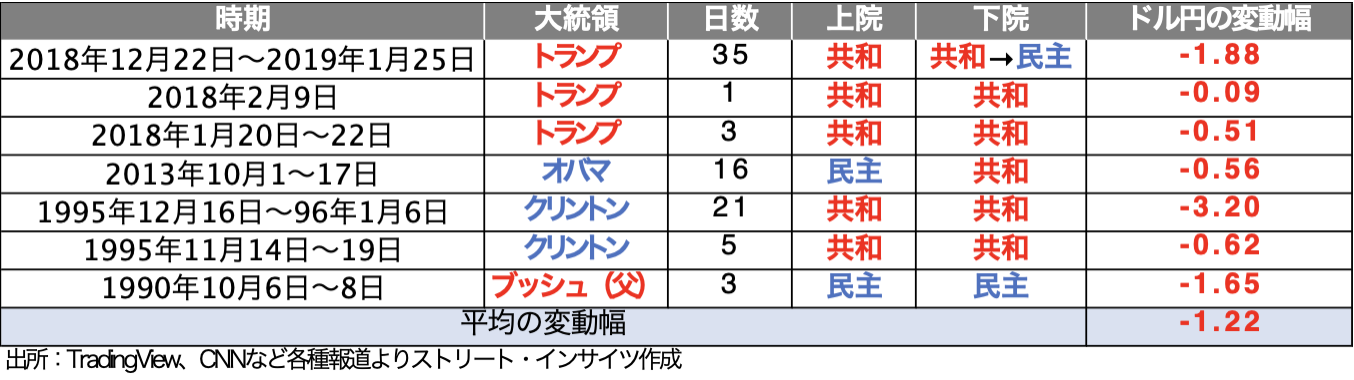

政府機関が閉鎖される局面で、ドル円は、1990年以降に発生した7回の政府機関閉鎖に対し、すべて下落で反応し(政府機関閉鎖直前と直後のドル円終値ベース)、平均で1.22円の下落を迎えた。これは、政府機関の閉鎖に伴い、米新規失業保険申請件数が増加する傾向があるためで、米金利が低下しやすく、つれてドル売りに反応しやすい地合いにあった。今回の政府機関閉鎖では失業保険申請件数の発表も見送られるが、足元でドルは軟調な推移をたどる。

チャート:1990年以降、米政府機関の閉鎖とドル円の反応

米政府機関の閉鎖を受け、米雇用統計や米新規失業保険申請件数を含め、米経済指標の発表が停止されれば、米連邦公開市場委員会(FOMC)が利下げできないかというと、そうとも言い切れない。1995年12月から1996年1月にかけて米政府機関が閉鎖した当時、1995年7月、12月、1996年1月に利下げを実施した。1996年1月は、1月5日に発表予定の米12月雇用統計の発表に遅延が発生したが、1月30-31日開催のFOMC前の19日にリリースされたため、利下げに支障が起きなかったとも言える。1990年は同年7月~91年3月まで景気後退期で、利下げを継続した。

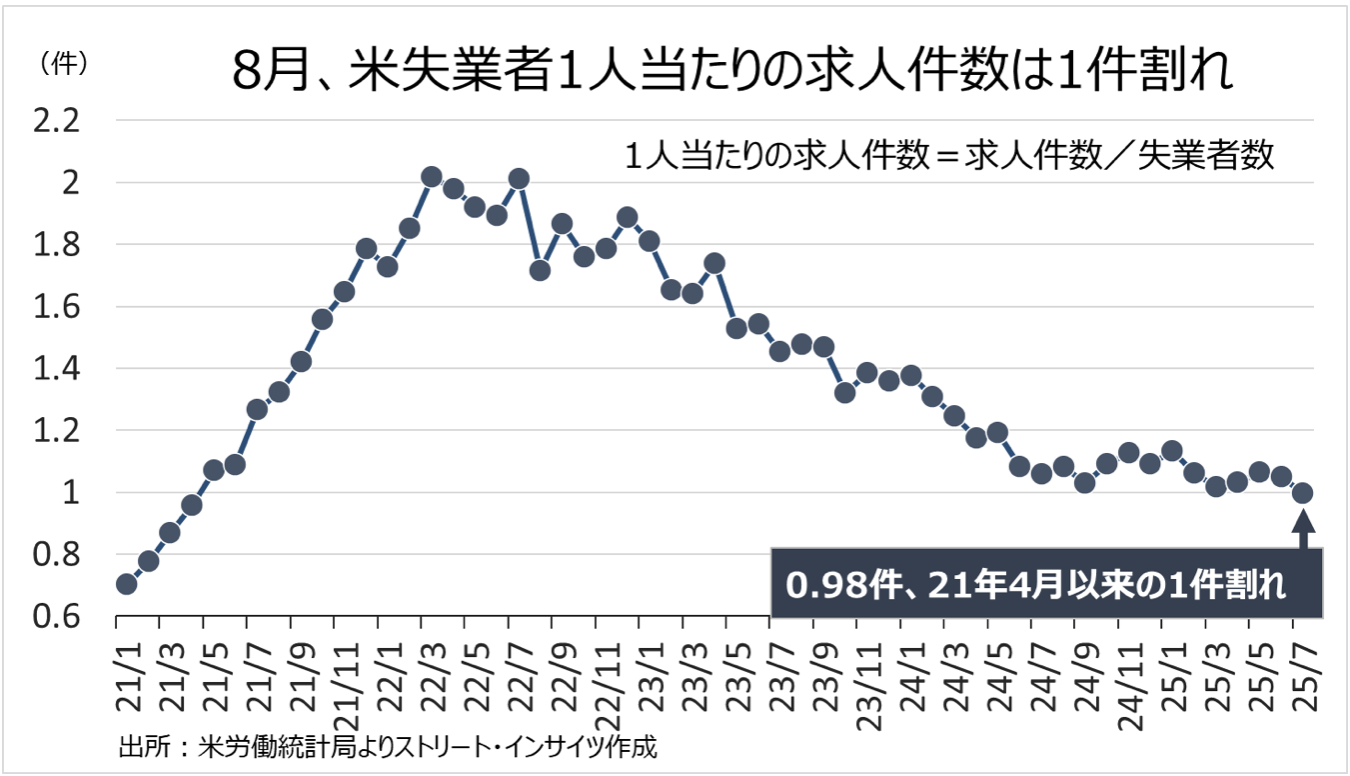

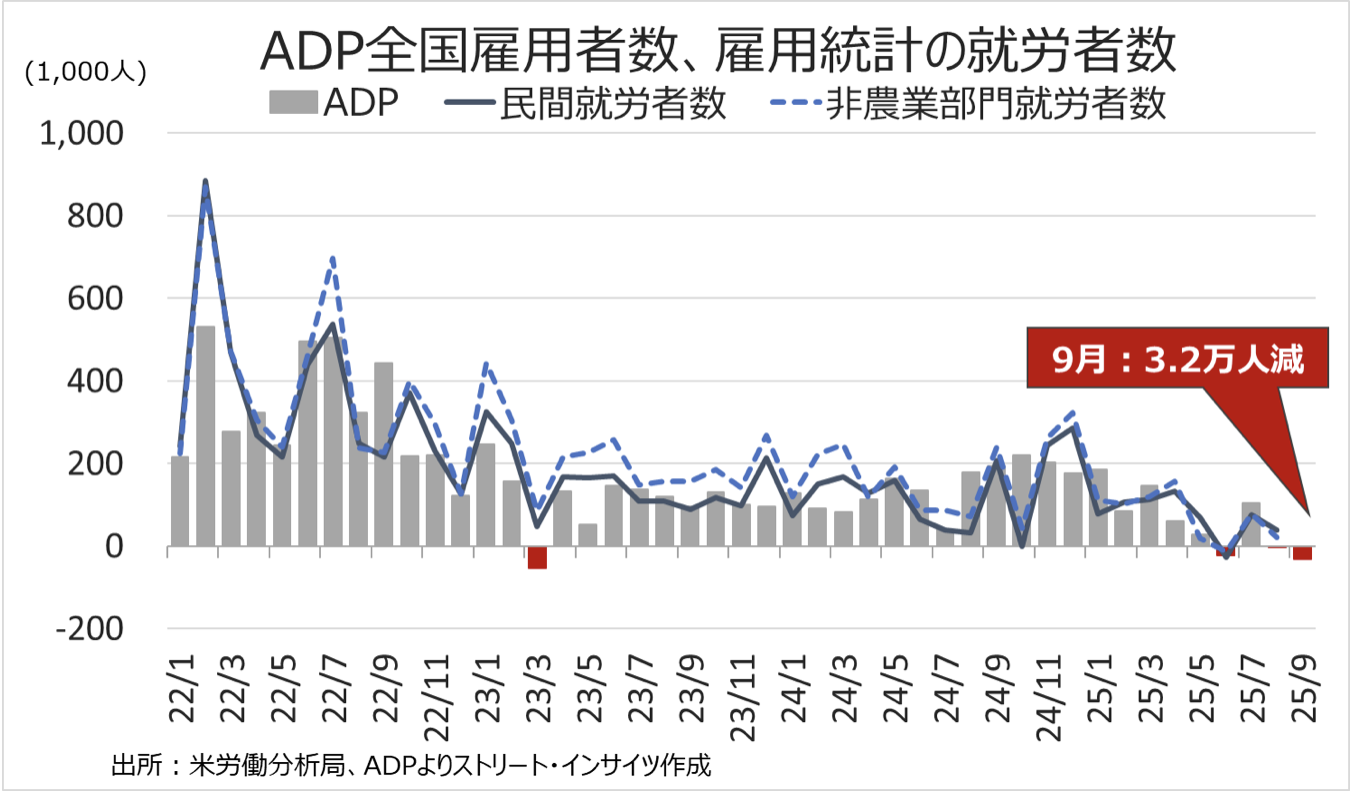

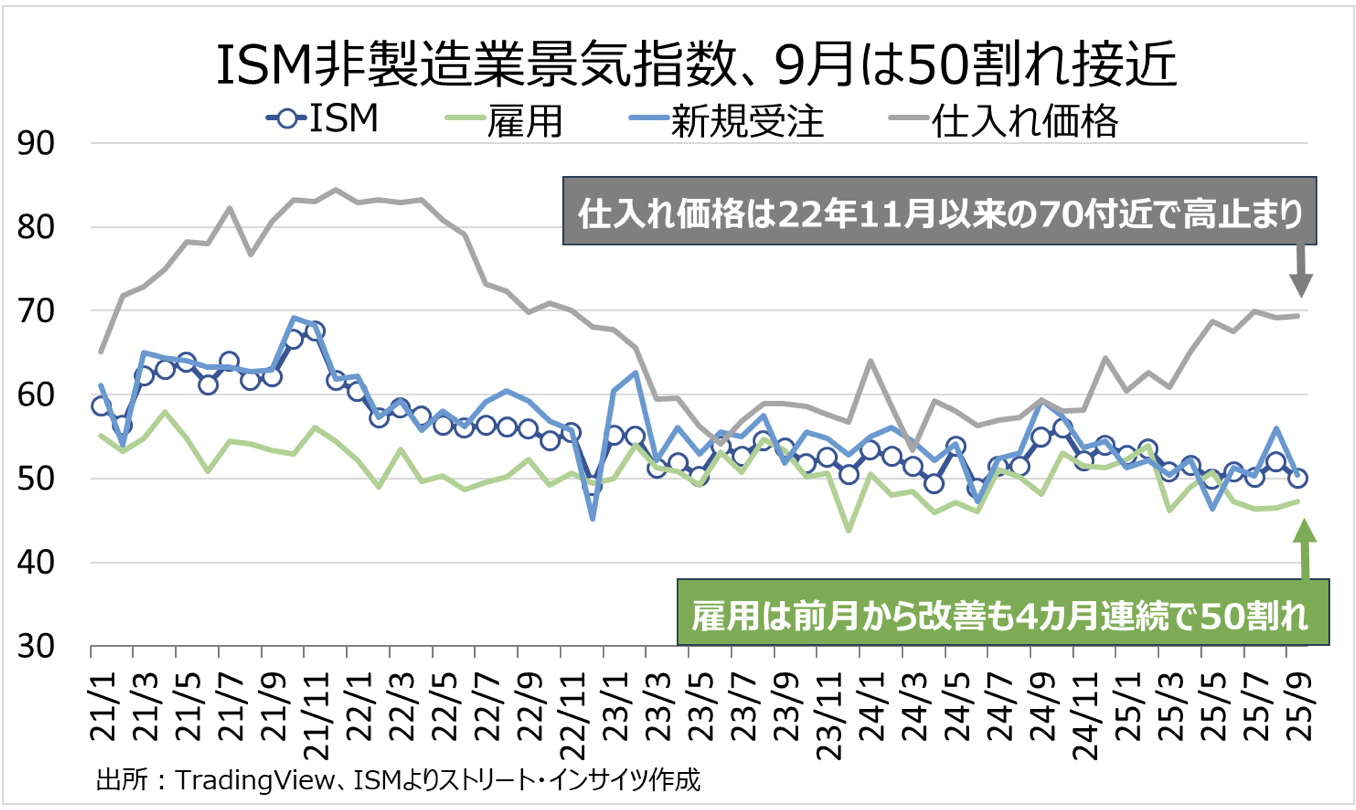

今回はどうかというと、米政府機関が閉鎖される前の米経済指標や、ADP全国雇用者数やISM製造業景気指数などの民間のデータや、FRBや連銀発表の指標で代用される見通しだ。米8月求人件数は小幅に改善したが、失業者1人当たりの求人件数は2021年4月以来の1件を割り込み、労働市場の減速が鮮明となった。また、採用件数も2020年4月以降、2番目の低水準だった。米9月ADP全国雇用者数は前月比3.2万人減と、年次基準改定を経て年初来で3回目のマイナスに。米9月ISM製造業景気指数は前月より回復したが7カ月連続で50を割り込み、非製造業景気指数は逆に4カ月ぶりに50割れに迫った。以上の結果を踏まえれば、10月利下げは正当化できそうだ。

チャート:米8月求人件数、失業者1人当たりの求人件数は1件割れ

チャート:米9月ADP全国雇用者数は年初来で3回目の減少に

チャート:米9月ISM非製造業景気指数は50割れに接近

以上、米政府機関の閉鎖について :一部を抜粋>

さて、我々市場分析チームの都合により来週は当weekly reportを休載させて頂きます。ご理解の程、何卒宜しくお願い申し上げます。

今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2025/10/6

関連記事

ようこそ、トレーダムコミュニティへ!