Weekly Report(10/20)「長期上昇トレンドの再開/本格化へ向けて「短期的自律調整の収束」待ち」

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:短期的な自律調整の収束を確認後「中長期上昇トレンド」の再開/本格化か?

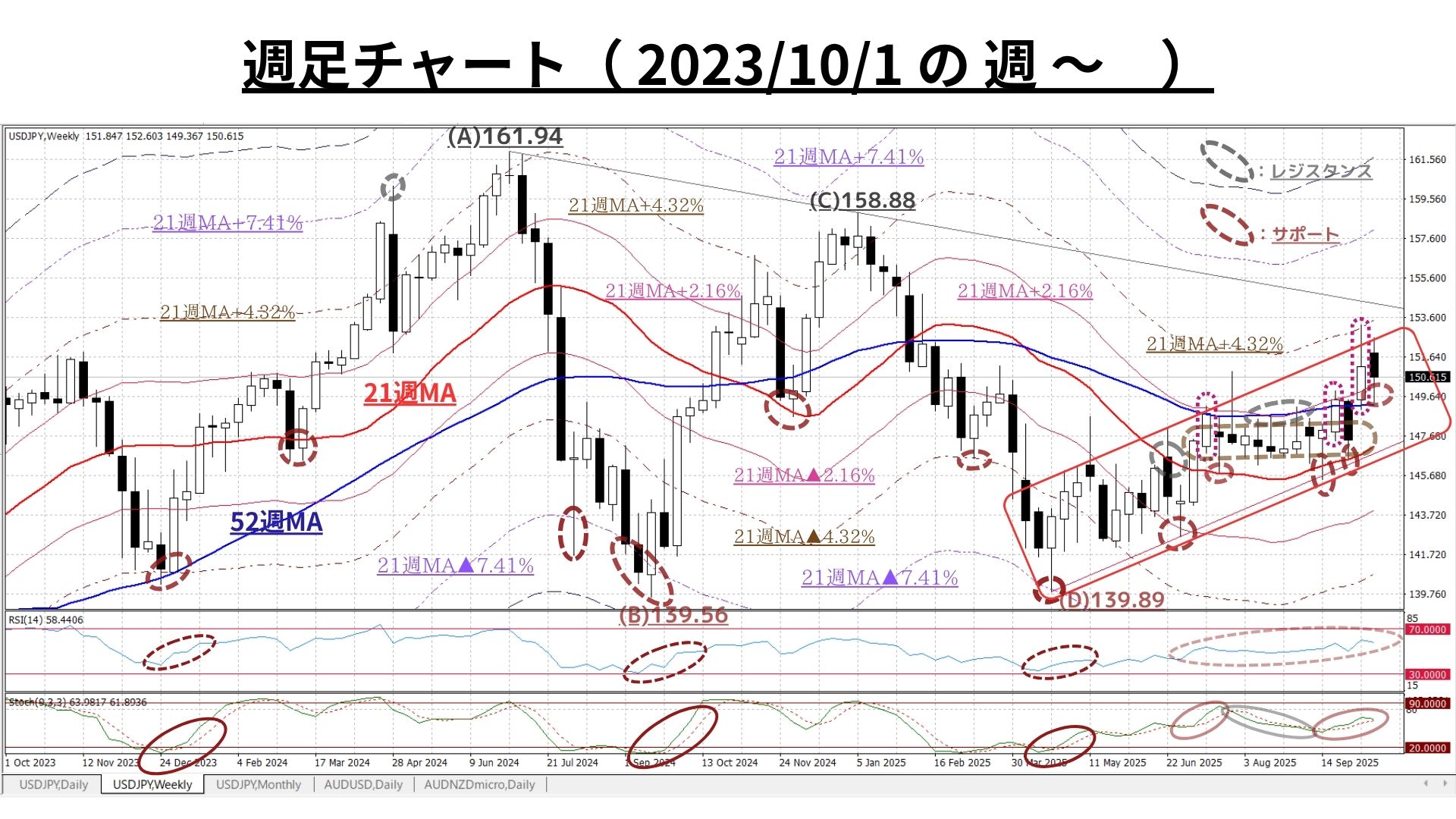

□10/6週:「寄付149.49:149.04~153.27:終値151.17、前週比+3.69円の円安)」

◇9/29週の想定を上回る調整的下落に「“終値147円台の膠着”へ逆戻りか」と予想した途端、「2円超の“大マド”を空けて急伸」して寄付き、その後も2/10週以来の153円台を記録するなど「再び想定を大きく上回る上昇局面」が顕現化。中長期上昇トレンド再開(本格化)を強く印象付けた

◆ただし、急激な上昇だったため短期時間軸を中心に「上昇の過熱」も目立ち週末には大幅に反落。それでも、前週末比+3.69円の大幅円安となり「強力な買い圧力」もまた改めて確認されている

◎週間変動幅は4.23円と前9/29週の2.94円から大幅に拡大。ようやく6/23週以来となる4円超という変動率を記録した

■10/13週:「寄付151.86:149.37~152.61:終値150.60、前週比▲0.57円の円高)」

◆10/6週の「日足で“大マド”を空けて急伸」した展開から一転、短期的な過熱状態を自律的に調整する展開。直近の2週はその前の2週と同様に「2週間かけて“行って来い”」の推移となった

◇それでも「強力な押し目買い圧力」から週末には反発を見せており「中長期上昇トレンド再開(本格化)の兆候」を改めて印象付けた

◇また、上図が示す通り(同じ“行って来い”の展開でも)「中心的な取引レンジは21週MAに対して約2.16%程度上方にシフト」していることがわかる

●週間変動幅は3.24円と10/6週の4.23円から約1円縮小

<USD円にポジティヴな要因>

◇「上値抵抗だった①『52週MA』と②『21週MA+2.16%ライン』を終値で明確に上回る推移が複数週連続」したことで、上記の「中心的な取引レンジは21週MAに対して約2.16%程度上方にシフト」を確認

⇒これら(少なくとも①)は今後「下値支持線として機能」する可能性が高い

◇上図(D)からの緩やかな上昇トレンドライン(TL)は現在の「上昇サイクル」の核となっており、既に半年を経過する『(TLに沿った)赤枠の上昇カプセル』は依然として有効に機能を継続

⇒4月下旬から続く「緩やかな中期上昇トレンド」の継続には著変なし

◇ただし、本格的な「長期上昇トレンド」が復活するためには「『(A)⇒(C)の下降TL』を週足の終値ベースで上方突破する」ことが必要

⇒現時点ではやや「時期尚早」の観あるも、21週MAは足許で上昇を加速しており『(A)⇒(C)の下降TL』の突破も視野に入りつつある

<⇔>

<USD円にネガティヴな要因>

◆既述の『(TLに沿った)赤枠の上昇カプセル』は無論上昇サイクルの象徴とも言えるが、逆に急伸によってカプセルを上方に突破すると、それに対する自律調整は「比較的早期に具現化」

⇒突破した当週、遅くとも翌週には「カプセル内への調整的下落が見られ、週の終値はカプセル内に収まる」(今回も同様のパターン)

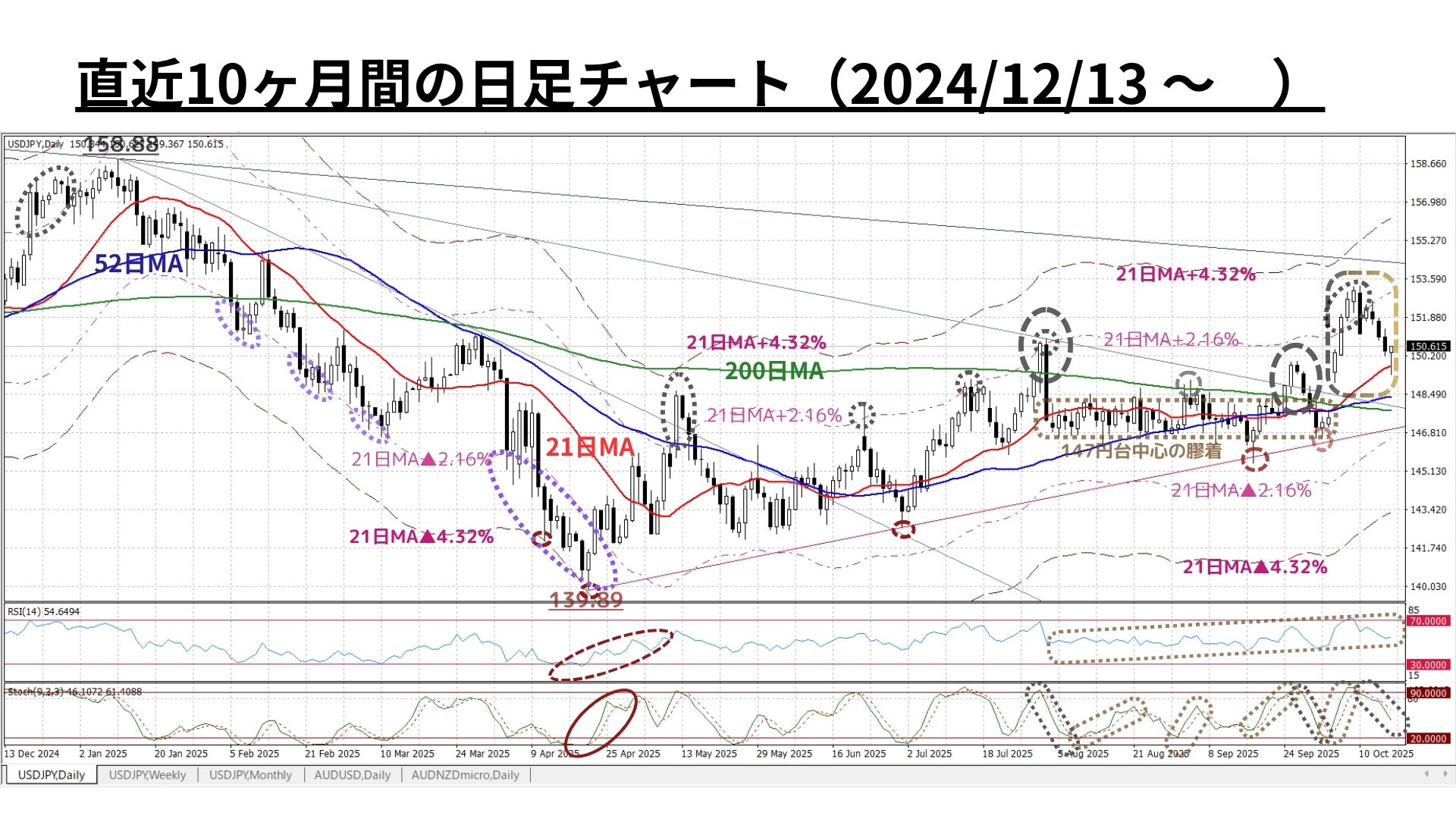

◆上図:既述の週足と同様、日足でも直近の2週はその前の2週と同様に「2週間かけて“行って来い”」の展開

◇それでも「強力な押し目買い圧力」から週末には反発を見せており「中長期上昇トレンド再開(本格化)の兆候」を改めて印象付けた

◇また、上図が示す通り(同じ“行って来い”の展開でも)「中心的な取引レンジは約3円程度上方にシフト」している

<⇔>

◆ただし、前回のレポートでも指摘した通り、2週前の寄付き時に出来た「マド」は(経験的には)早晩埋まると考えられるため現時点では「自律的調整局面の収束」が依然見通せない

◆また、日足の終値ベースでは昨年12月以来の「RSI70超(瞬間的には73超)」を記録するなど上昇が過熱。上昇トレンドが崩れたとは言えないものの「短期的には自律的調整サイクルにある」可能性

⇒特に、ストキャスティクスは依然として調整的下落が収束していない

<⇔>

◇RSIはほぼ中立水準へ回帰。ストキャスティクスも水準から考えれば反転上昇までそう長い時間はかからないようにも見える

以上より<今週のテクニカル分析の結論>は以下の通り

□直近の2週はその前の2週と同様に「2週間かけて“行って来い”」の展開

◇それでも「強力な押し目買い圧力」から先週末には反発を見せており「中長期上昇トレンド再開(本格化)の兆候」を改めて印象付けた

◇また、 (同じ“行って来い”の展開でも)「中心的な取引レンジは約3円程度上方にシフト」している

=>チャートが示す通り「緩やかな上昇トレンドラインでの下値支持」は堅持されており、『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識には全く変化は無い

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 153.45円=21日MA+3.69%

② 152.94円=21週MA+3.69%

③☆152.04円=21週MA+3.69%☆

④ 151.65円=21日MA+2.46%

⑤☆149.28円=21週MA+1.23%☆

⑥ 148.50円=21週MA+0.69%

⑦ 147.99円=<21日MA>

⑧ 147.48円=<21週MA>

>>>上記③(上方)と⑤(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/10/17のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:レンジブレイクは確認も調整未了感残存

〇上図は直上掲載分の期間をほぼ倍に拡大。コメントについては既掲のものをご参照下さい

□直近の2週はその前の2週と同様に「2週間かけて“行って来い”」の展開

◇また、 (同じ“行って来い”の展開でも)「中心的な取引レンジは約3円程度上方にシフト」している

=>チャートが示す通り「緩やかな上昇トレンドラインでの下値支持」は堅持されており、『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識には全く変化は無い

>>> 想定レンジ=今週:149.10~153.45、今後1ヶ月:147.00~155.70=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:自律調整収束後に中期上昇トレンド本格化へ

◇上図は冒頭掲載分の期間を1.5倍に拡大したもの。コメントについては既掲のものをご参照下さい

□直近の2週はその前の2週と同様に「2週間かけて“行って来い”」の展開

◇また、 (同じ“行って来い”の展開でも)「中心的な取引レンジは約3円程度上方にシフト」している

=>チャートが示す通り「緩やかな上昇トレンドラインでの下値支持」は堅持されており、『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識には全く変化は無い

>>>今後6か月間の想定レンジ = 143.70~154.50⇒145.55~158.40=

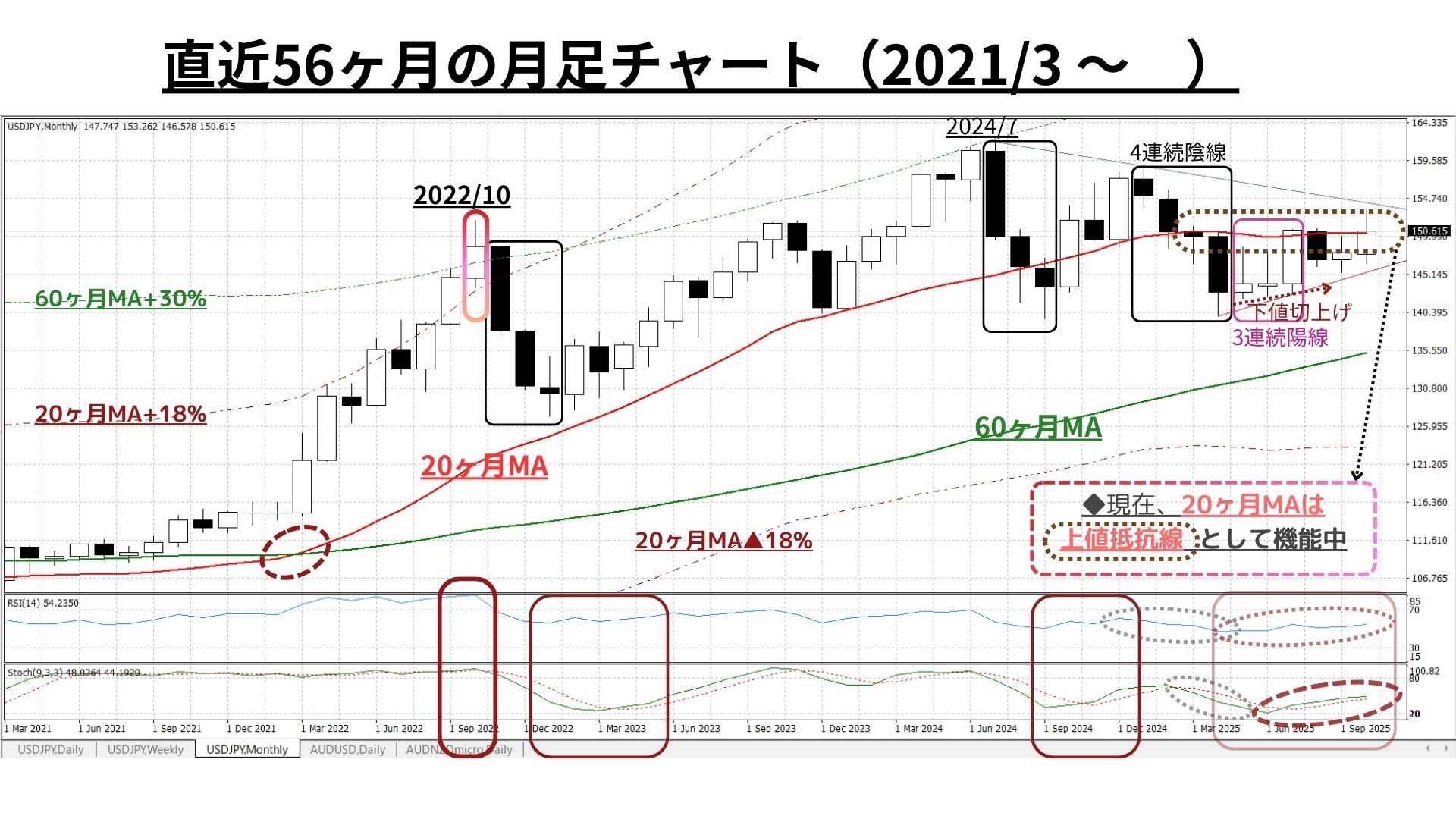

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドへの懸念縮小の一方、曙光は増幅

◆下値の切上げは4カ月で途絶えるも、9月は小幅ながらも陽線を形成

◆依然として、上値抵抗線としての20ヶ月MAが機能する格好で「上値が重い」との懸念は残存

<⇔>

◇緩やかに上昇に転じたRSIに続き、ストキャスティクスには反転上昇サインが鮮明化。依然として上記懸念は残るも「超長期上昇トレンド継続」への曙光は増幅

□既述の20ヶ月MA(150.45@10/20)を10月の終値で上抜けるかに注目

>>> 今後1年間の想定レンジ = 143.70~157.50 ⇒145.55~162.00 =

<ファンダメンタルズ分析判断>

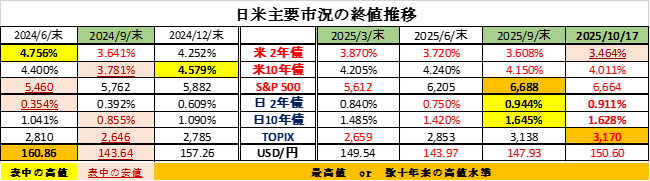

□先週の日米金融市場の変化(下表右端):利下げ期待の高まりで米金利低下

◆米国:政府機関の一部閉鎖や信用不安⇒金利低下・株価は最高値圏を維持

◆日本:高市トレードにより市場金利は軟化も、株価は最高値圏で保合い

◆USD円:米長短金利に連動しUSD指数/USD円共に大幅反発から前週比軟化

前半のテクニカル分析では、<短期時間軸での「自律的調整の未了」を感じている一方で、中心取引価格帯の水準は確実に3円ほど上方にシフトしていることを確認。調整が収束したあかつきにはいよいよ「中長期上昇サイクルの再開/本格化」が期待できるのではないか>との認識を強調しています。

一方、ファンダメンタルズにおいては「米政府機関の一部閉鎖」が長期化し、公的な経済指標の発表が続々と先延ばしになり、データ不足のため景気の現況を判断するのがますます困難になってきました。

また、来週にはFOMCが予定されており、こうした状況の中で「インフレや労働市場の状況をどう分析し、どの程度の追加利下げをどのようなパスで実施してゆくのか?」に注目が集まります。

基本的に、重要データが取得できないため米景気の現状を分析することは難しいがゆえに、市場関係者が今週注視するのは24日公表の9月の米CPIとなるでしょう。既述の通り、政府機関閉鎖で重要政府統計の公表が止まっていますが「給付などの算定に必須」となるCPIに限って、当初予定に比べて遅れて発表されることになりました。

市場では「前年同月比3.1%上昇(原数値)と8月(2.9%上昇)から加速が見込まれる」との見方が多数派の模様。前月比(季節調整値)は0.4%上昇と8月と同水準の見込みで「関税が引き続き商品価格を押し上げる」とされているようです。

リソースも少ない我々では充分な分析が出来かねますが、今週の安田佐和子氏のWeekly Reportに本件がコンパクトにまとめられていましたので、それを抜粋してご案内させて頂きます。

以下、安田氏の10/20付Weekly Reportからの<抜粋>をご覧ください。

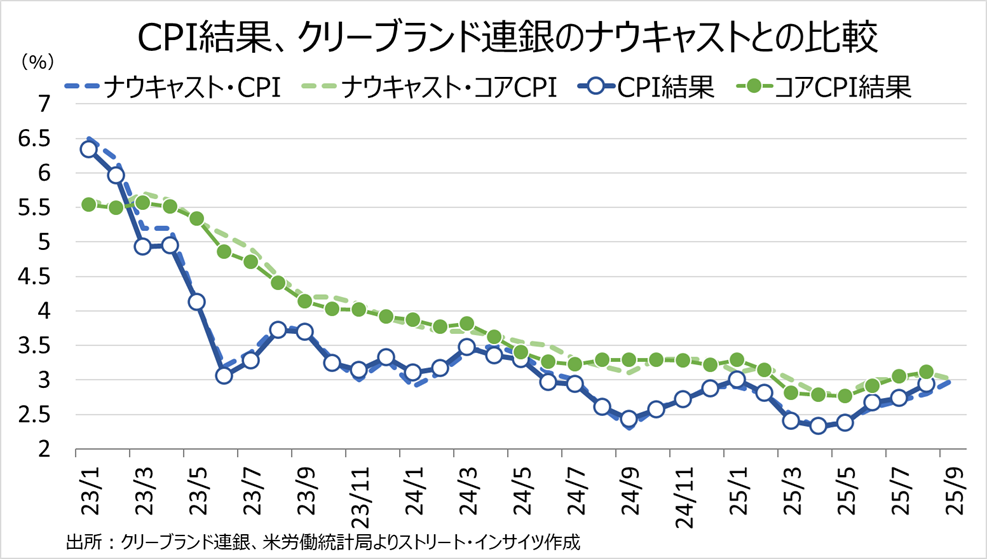

< ―米9月CPIはコアが鈍化?米新規失業保険申請に増加の兆し

米政府機関の閉鎖を受けながら、米労働統計局は10月24日に米9月消費者物価指数(CPI)を発表する予定だ。クリーブランド連銀のナウキャスト、米9月CPIにつき前年同月比3.0%(前月:2.9%)コアCPIは3.0%(前月:3.1%)と、コアCPIの鈍化が見込まれている。こうした予想に沿う結果ならば、10月利下げを後押しするだろう。

チャート:米9月CPIのコアは前年比で鈍化か

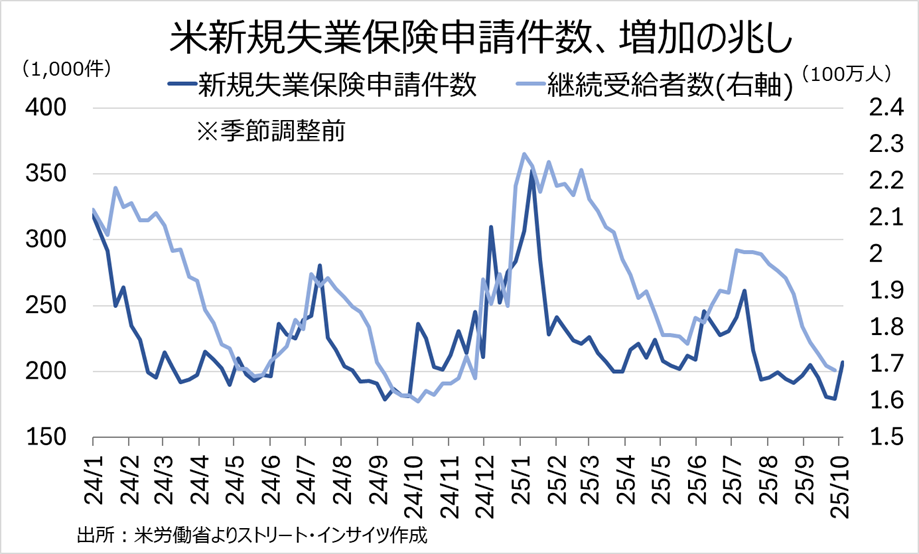

一方で、州別の米新規失業保険申請件数を集計したところ、季節調整前で10月4日週に20.7万件と7月中旬以来の高水準だった。パウエルFRB議長は、10月14日の講演で「失業率が上昇に転じる地点に近づいている」と警鐘を鳴らした。トランプ政権が米連邦政府職員の大型リストラに着手することもあり、労働市場の明確な減速を確認するなら、FF先物市場が織り込むように、10月と12月と2回にわたる利下げが見込まれる。

以上、米9月CPIはコアが鈍化?米新規失業保険申請に増加の兆し より>

さて、前回の当レポートでも触れましたが、ファンダメンタルズ面においては、基本的にUSD円の変動要因としては(テクニカル分析とは異なり)『USDにネガティヴ』なものが多いようです。それらが過度に織り込み済でない限り、その点においては我々も「USDが軟化しやすい」との判断に異論はありません。

しかしながら、いつも申し上げている通り、USD円という通貨ペアにおいては「USD安≠円高」・「円安≠USD高」であることも珍しくありません。それは、金融政策の方向性や金利差という一見解りやすい要因だけで価格が決まっているわけではなく「主要国でダントツに低い実質金利(≒円の最大の弱点)」や我々のような機関投資家の資金フローやモノやサービスに関する広範囲な「外貨需要(不足)」といった実需中心の需給要因が大きく影響しているからでしょう。

こうした視座からの見解はこれまでも折に触れてご案内してきましたが、直近では7/28付のレポートに比較的紙幅を割いてご案内しておりますので、ご参照ください。

他方、国内要因では10/21に「高市内閣の発足が確実」となり、10/6週の再現のような「高市トレード」が一段と進展しています。週明けの東京株式市場では、寄り付き直後にいきなり4万8800円台まで買われ、10/9に付けた最高値4万8580円を更新しました。

週末、古い友人から「今年中に5万円行くかね?」と聞かれたので、2013年のアベノミクス相場スタート時を参考にその可否(上値のメド)を検討してみました。

前提:

- TOPIXにおける「12カ月先の1株当たり純利益(EPS)」=206.7

- 2013年と同様に予想株価収益率(PER)が16倍の水準

=> TOPIXは3307.2ポイントに上昇(12ヵ月先EPS=206.7x16倍)

- NT倍率(日経平均/TOPIX)が15倍の水準

=> TOPIX(3307.2ポイント)x15倍=49,608円

以上より、現在のEPSをベースに試算すると「日経平均株価:4万9608円」となりました。

「5万円まであと400円」…。

もちろん、EPSやPERが僅か0.1倍高まるだけでアッサリ達成できる水準ですから否定は出来ませんし、到達までの「ペース」が気になるとしてもグローバルな株式市場の上昇や約1年で2倍になった金を見れば決して達成不可能な「メド」とはいえないでしょう。ただ、10/6週とは全くモメンタムの異なるUSD円相場(10/9の153円台には遠く及ばない)を見るにつけ、ちょっと懐疑的になってしまいます。

無論、明日以降決定される組閣人事や、具体的に進められる経済政策次第では、途端に失望売りに転じる可能性もあるでしょう。いや、少数与党であるがゆえに維新との連立を組まざるを得なかった点や、自民党総裁になられてからの発言がかなり穏当になってきた点を考慮すれば、(期待が大きく先行した)「高市トレード」にはむしろ巻き戻しのリスクが高まっていることを年金資産運用担当者としてはゆめゆめ忘れてはならないと考えています。

新政権の陣容や具体的な政策運営については、まだまだ不確定要素が多く決め打ちは出来ない状況にあることに疑問の余地はありません。ただし、どのような形になろうとも「失われた30年」の主因とされていた「日本経済の持続的な成長にプラスとなる政策の欠如」は繰り返してはならないと思われます。

その意味で、高市新政権におかれては、以下の3点を柱とし政策を迅速かつ着実に進めて頂きたいと、年金資産運用担当者(長期投資家)として切に期待しています。

1.歳出改革を伴う「責任ある財政政策」、

2.「金融政策の正常化」、

3.民間投資を促進する思い切った「成長戦略」

今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2025/10/20

関連記事

ようこそ、トレーダムコミュニティへ!