Weekly Report(7/18):「ドル円はFOMCと日銀金融政策決定会合前、ポジション調整に終始か」

マーケット分析

トレーダムソリューション会員限定コンテンツです。

Executive Summary

- ドル円の変動幅は7月7日週に5円76銭となり、その前の週の2円85銭を超え年初来で最大を記録した。また、週ベースでは大幅続落。NY時間7月6日に報じられた内田日銀副総裁のインタビューを受けてイールド・カーブ・コントロール(YCC)修正期待が高まった上、7月7日の米6月雇用統計にて7月で米利上げ打ち止め観測が台頭。さらに米6月消費者物価指数(CPI)を始め物価指標の減速を確認し、7月での米利利上げ打ち止め観測を強め、ドル円の急落を促し一時137.24円と5月半ば以来の水準までドル安・円高が進んだ。

- ドル円は今週、米6月小売売上高や米6月鉱工業生産などの米指標や、本邦6月CPIを受けて一喜一憂する展開を見込む。ただし、来週7月25~26日に米連邦公開市場委員会(FOMC)、27~28日に日銀金融政策決定会合を控え、大きくポジションを動かすとは想定しづらい。

- テクニカル的にも、一目均衡表の強い買いシグナルである三役好転が消滅したため、FOMCなどを控えドル円が急速に買い戻しへ進む可能性は低い。ひとまず、50日移動平均線がある140.30円付近が上値の目途となるだろう。逆に、下値は前週の急落過程でもサポートとして機能した100日移動平均線と200日移動平均が近い137円ちょうど付近が意識される。

1.先週の為替相場の振り返り=ドル円、米7月利上げ打ち止め観測とYCC修正期待で急落

【7/10-7/14のドル円レンジ:143.00~137.24円】

・(先週の総括)ドル円の変動幅は7月7日週に5円76銭となり、その前の週の2円85銭を超え年初来で最大を記録した。また、週ベースでは大幅続落。NY時間7月6日の内田日銀副総裁のインタビューを受けてイールド・カーブ・コントロール(YCC)修正期待が高まった上、7月7日の米6月雇用統計にて7月で米利上げ打ち止め観測が台頭。さらに米6月消費者物価指数(CPI)を始め物価指標の減速を確認し、7月での米利利上げ打ち止め観測を強め、ドル円の急落を促し一時137.24円と5月半ば以来の水準までドル安・円高が進んだ。

・7月10日、東京時間こそ、ドル買い戻しが入り143円ちょうどまで回復したが、ロンドン時間など海外が参入するタイミングで142円前半へいってこい。中国6月消費者物価指数(CPI)と同生産者物価指数(PPI)を受け、デフレ懸念が高まり、リスク選好度が低下しドル売り・円買いが再開した。NY時間には一段安、約2週間半ぶりに142円を割り込み、一時141.28円へ下落した。

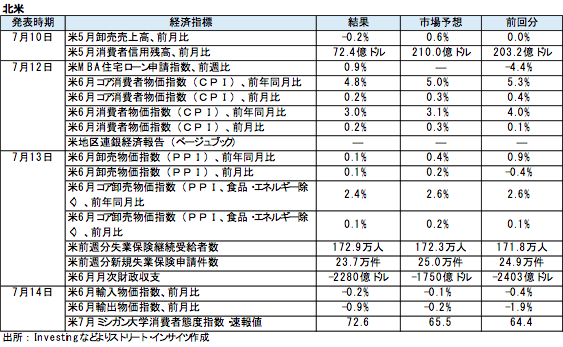

・7月11日も、ドル円は一時140.16円まで下値を拡大。米6月CPIを控え、米6月中古車価格指数の下落を確認したため米10年債利回りが4%を割り込み、ドル円の下落につながった。

・7月12日、米6月CPIが前月比と前年同月比そろって市場予想以下となったほか、前年同月比は2021年3月以来の小幅な伸びだったため、米連邦準備制度理事会(FRB)による年2回の利上げ観測が後退した。ウォール・ストリート・ジャーナル(WSJ)紙のFed番担当で知られるニック・ティミラオス記者が、7月の利上げはダン・ディールでも、2回目の利上げについては不透明とする記事を配信したことも、材料視。米10年債利回りが3.8%台へ低下する過程で、ドル円は一時138.16円と5月後半以来の水準へ切り下げた。

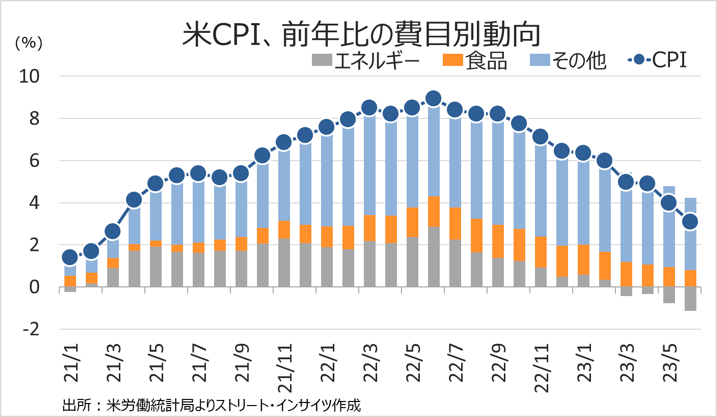

チャート:米6月CPI、前年同月比は2021年3月以来の小幅な伸び(詳細は今週のトピックをご参照)

・7月13日、神田財務官が「急激な円安の大きな要因であった投機的な動きが急速に巻き戻されている」と発言したが、反応は限定的だった。NY時間に入り、米新規失業保険申請件数が前週比で減少した一方で、米6月生産者物価指数(PPI)の前年同月比が2020年8月以来の低い伸びにとどまり、ディスインフレが鮮明となった。ドル円は米新規失業保険申請件数を受け一時138.95円へ上昇したものの、米6月PPIが見直され5月半ば以来の138円割れを迎え、一時137.92円まで売りへ舵を切った。併せて、FF先物市場では利下げ転換予想が2024年3月から2024年1月へ前倒しされた。

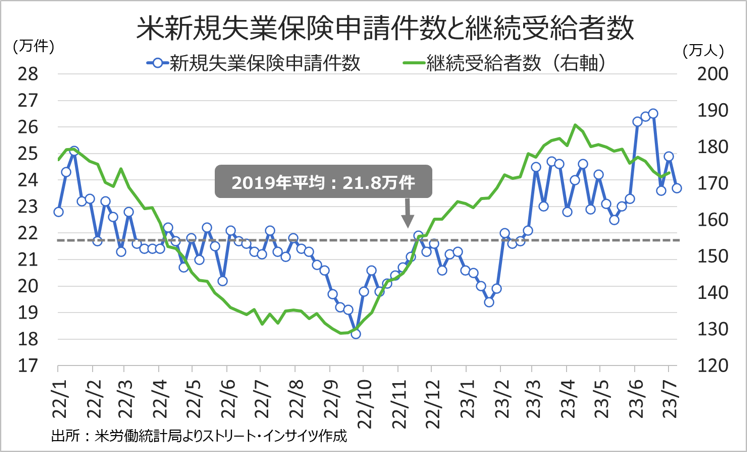

チャート:米新規失業保険申請件数は前週比で減少の23.7万件だ

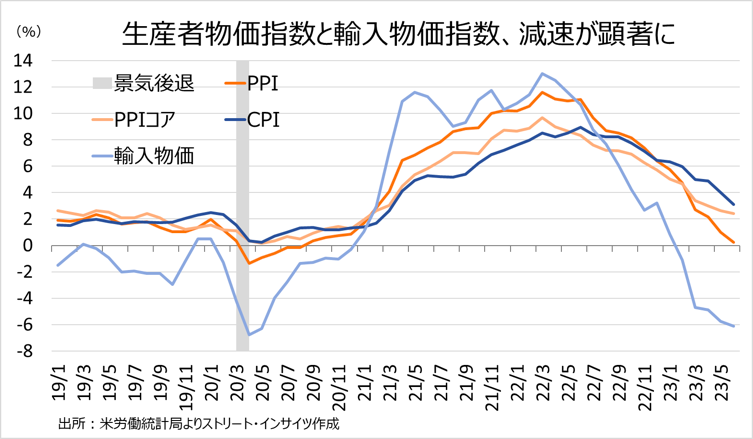

チャート:米6月PPIの前年同月比は2020年8月以来の低い伸び、2020年5月以来のマイナス幅だった輸入物価と合わせ、ディスインフレ傾向が鮮明に

・7月14日、ドル円は前日の流れを受け継ぎ、一時137.25円まで下げ幅を拡大した。しかし、100日移動平均線と200日移動平均線がほぼ重なる137円ちょうど付近を控え下落にブレーキが掛かった。そこから怒涛の買い戻しが入り、NY時間に米7月ミシガン大学消費者信頼感指数・速報値が2021年9月以来の高水準となったほか、1年先インフレ期待が前月を上回ると、一時139.16円まで上昇。ただし、その後は上げ幅を縮小し、138円後半でNY時間を終えた。FF先物市場は、米7月ミシガン大消費者信頼感の結果を受け、利下げ見通しが再び2024年3月に後ろ倒しされた。

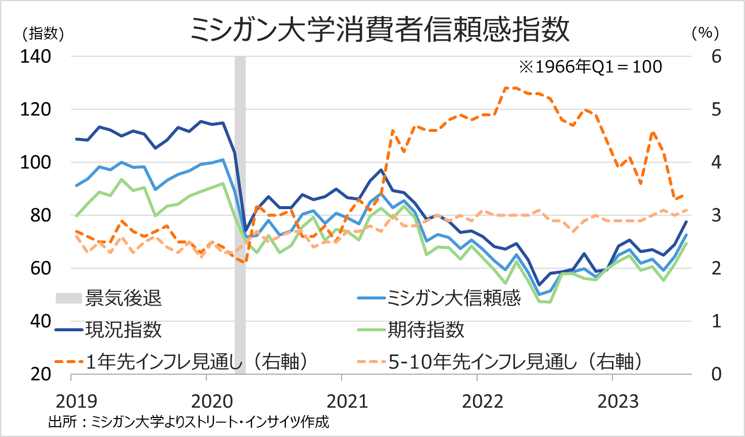

チャート:米7月ミシガン大消費者信頼感指数、2021年9月以来の高水準で、1年先インフレ期待も前月超え

チャート:ドル円の3月以降の日足、7月7日から急落を開始し137.24円まで急落

(出所:TradingView)

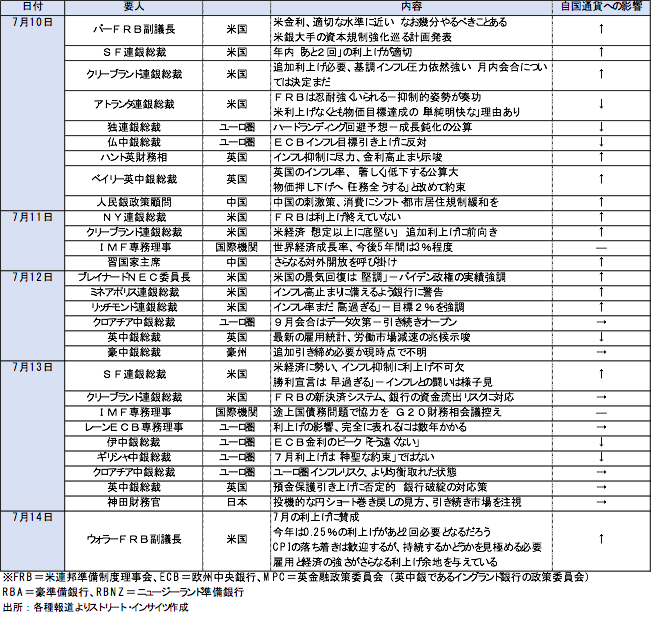

2.主な要人発言

・7月10~14日は、米国からバーFRB副議長やクリーブランド連銀総裁、リッチモンド連銀総裁など利上げ継続を示唆する発言が優勢だったが、ドル円を押し上げることはなかった。欧州中央銀行(ECB)からは、独連銀総裁がタカ派的な見解を維持した一方、レーンECB専務理事やイタリア中銀総裁、ギリシャ中銀総裁など、ハト派から利上げに慎重な意見が聞かれた。英国では、イングランド銀行のベイリー総裁がインフレ抑制への決意を表明するなど、利上げ姿勢維持について言及。日本からは、神田財務官がドル円の急落について「投機筋の円ショートの巻き戻し」と述べた。

3.主な経済指標結果

〇米国の経済指標⇒米6月消費者物価指数(CPI)が前年同月比で2021年3月以来の低い伸びだったほか、米6月生産者物価指数(PPI)が同じく2020年8月以来の低い伸び、米6月輸入物価指数に至っては2020年5月以来の下落率を記録するなど、米国内で物価減速を確認した。一方で、米新規失業保険申請件数は再び改善。米7月ミシガン大学消費者信頼感指数・速報値は2021年9月以来の高水準となったほか、1年先インフレ期待が前月を上回る結果となり、インフレ高止まりを示唆した。

〇欧州の経済指標⇒ユーロ圏や独の7月ZEW景況感指数が前月からマイナス幅を拡大した。英国では、6月失業率が前月から上昇したほか、失業保険申請件数も増加。英5月鉱工業生産を含め、景気鈍化を示唆した。

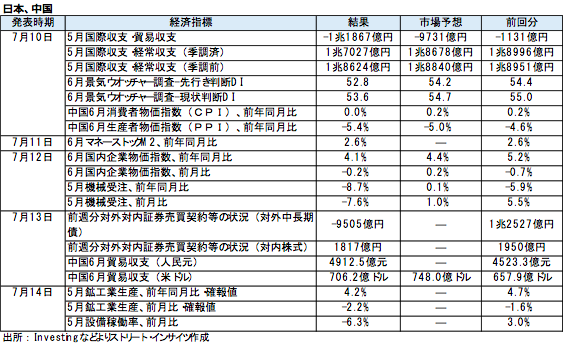

〇日本と中国の経済指標⇒日本の5月国際収支では貿易赤字が拡大しつつ、経常黒字を保った。6月企業物価指数は、前年同月比で鈍化。5月機械受注は予想外の減少となったほか、5月鉱工業生産も前月より弱く、製造業活動の減速が示唆された。中国は6月CPIとPPIがそろって需要鈍化とデフレ環境を反映。中国6月貿易収支では、輸出入そろって減少し国内外の需要減速が意識された。

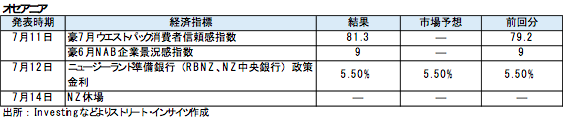

〇オセアニアの経済指標⇒NZ準備銀行は、市場予想通り金融政策の据え置きを決定した。据え置きは2021年8月以来、約2年ぶりとなる。

以下からは会員限定コンテンツとなります。

ログイン・会員登録はこちらからどうぞ。

関連記事

ようこそ、トレーダムコミュニティへ!