Weekly Report (7/24):「ドル円はFOMCや日銀など目白押しで乱高下リスク、高値では介入警戒か」

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で商業活動、都市開発、カルチャーなど現地ならではの情報も配信。2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。NHK「日曜討論」、テレビ東京「モーニング・サテライトなどのTV番組に出演し、日経CNBCやラジオNIKKEIではコメンテーターを務める。その他、メディアでコラムも執筆中。

マーケット分析

トレーダムソリューション会員限定コンテンツです。

―Executive Summary―

- ドル円の変動幅は7月17日週に4.71円となり、その前の週の5円76銭から縮小したとはいえ、大幅に上昇した。週ベースでは3週ぶりの大幅高となる。7月18日に植田総裁が「持続的・安定的な物価2%達成には、まだ距離がある」と発言したとの報道で、イールド・カーブ・コントロール(YCC)の修正期待が剥落し、ドル円の買い戻しをサポート。21日にブルームバーグが来週27~28日開催の日銀金融政策決定会合でYCC修正の可能性は低いと伝わると、ドル円は急速に上昇し一時141.95円と約2週間ぶりの水準へ切り上げた。

- ドル円は今週、26日のFOMC結果発表、27日の米4~6月期(Q2)実質GDP速報値や欧州中央銀行(ECB)の理事会、28日の日銀金融政策決定会合・結果発表や米6月個人消費支出、同PCE価格指数など、重要イベントが目白押しだ。米FOMCや日銀の金融政策観測記事が引き続き報道される可能性もあり、乱高下が意識される。

- 足元、日銀のYCCの修正をめぐり報道合戦の様相を呈している。ブルームバーグやロイターは7月21日にYCC修正の可能性が低いと伝え、翌22日に読売新聞はYCCに関する議論を行いつつ、大規模緩和は継続する方針と報じた。日経新聞は展望レポートで2023年度の物価見通しを引き上げると報じつつ、10人のエコノミスト見通しとして、半数が7月会合でのYCC修正などを見込むと伝えた。

- YCC修正をめぐっては、意見が分かれるところだ。本邦6月消費者物価指数(CPI)や5月所定内給与など、トレンドとして上昇しつつある様子が伺える。展望レポートで物価見通しを上方修正するならば、YCC修正の余地が考えられよう。衆院・解散総選挙を予定せず、政治的に無風であることもYCC修正には支援材料となる。何より、米連邦公開市場委員会(FOMC)が利上げ姿勢を維持するとあって、円安に配慮するならばYCC修正で投機的な円売りをけん制する可能性もある。ただし、日銀が掲げる「持続的・安定的な物価2%達成」に賃金上昇率を伴うことが重要と位置づけられるなか、実質賃金がマイナスで所定内給与の伸びも2%割れの状態。市場関係者の間では、YCC修正に日銀が慎重となりうるとの声も聞かれる。また、日銀が来年の春闘の動向を見極めるシナリオも想定されよう。

- テクニカル的には、上値余地がありそうだ。ドル円は、NY時間クローズでは上抜けられなかったものの、20日移動平均線を一時的に超えた。また、6月5日の高値と7月14日の安値の半値戻しを達成しており、61.8%戻しの142.05円を抜ければ、78.6%戻しの143.37円も視野に入る。加えて、一目均衡表の雲の上限がサポートとして機能しており、上昇トレンドに入ったように見える。ただし、ドル円の上昇スピードが加速すれば神田財務官の口先介入が意識される。逆にYCCが修正されれば、事前報道で期待が剥落していただけに、急落が見込まれる。その場合は、52週移動平均の137.50円が意識される。

1.先週の為替相場の振り返り=ドル円、YCC修正期待巻き戻しで大幅高

【7/17-7/21のドル円レンジ:137.24~141.95円】

・(先週の総括)ドル円の変動幅は7月17日週に4.71円となり、その前の週の5円76銭から縮小したとはいえ、大幅に上昇した。週ベースでは3週ぶりの大幅高となる。7月18日に植田総裁が「持続的・安定的な物価2%達成には、まだ距離がある」と発言したとの報道で、イールド・カーブ・コントロール(YCC)の修正期待が剥落し、ドル円の買い戻しをサポート。また、米新規失業保険申請件数の減少を受けた米利上げ観測の強まりも、ドル円の上昇を後押しした。21日にブルームバーグが来週27~28日開催の日銀金融政策決定会合でYCC修正の可能性は低いと伝わると、ドル円は急速に上昇し一時141.95円と約2週間ぶりの水準へ切り上げた。

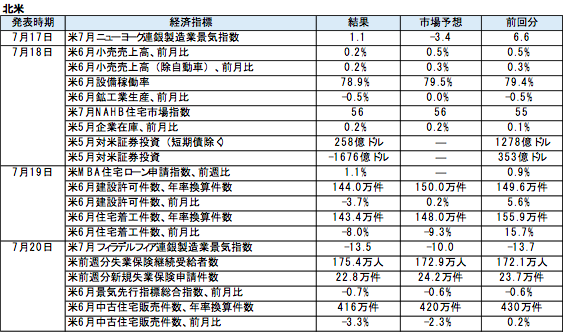

・7月17日、ドル円は軟調にスタートし、ロンドン時間で一時138円ちょうどへ下落した。しかし、NY時間に入って米7月NY連銀製造業景況指数が市場予想を上回ると買いへ舵を切り、一時139.40円まで本日高値を更新した。

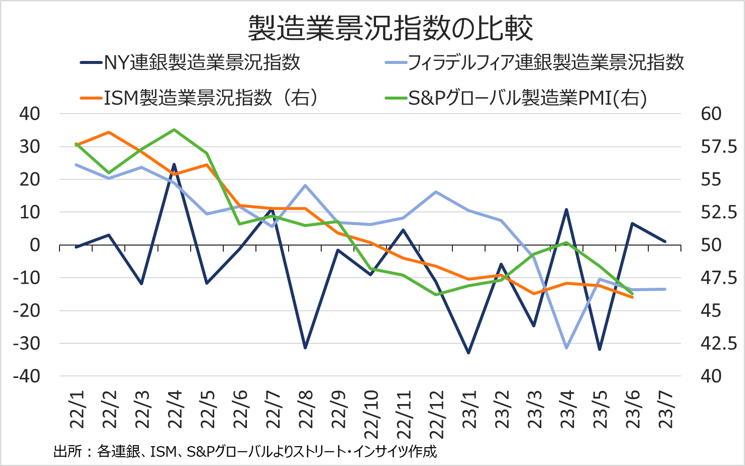

チャート:米7月NY連銀製造業景況指数は大幅回復も、同地区連銀での製造業比率はフィラデルフィア連銀より低い上、変動が大きく、ISM製造業景況指数などとは相関性が低い

・7月18日、ドル円は再び売り優勢で推移し139円を割り込み138円前半へ下落した。NY時間に入り、米6月小売売上高が市場予想を下回る結果になると、138円割れを迎え一時137.68円まで本日安値を更新した。しかし、その後で植田総裁の「持続的・安定的な物価2%達成には、まだ距離がある」、「その認識のもとでは、金融仲介機能や市場機能に配慮しつつ、イールド・カーブ・コントロール(YCC)のもとで粘り強く、金融緩和を続けてきた」との発言が伝わると、YCC修正への期待が剥落、一時139.17円まで上昇した。

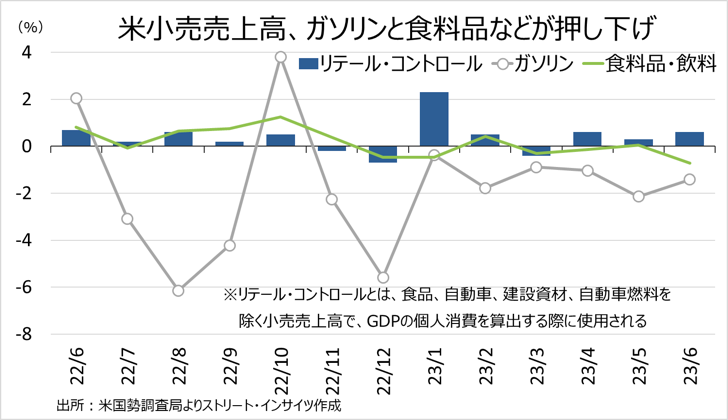

チャート:米6月小売売上高は食料・飲料やガソリンなど生活必需品が弱かったものの、リテール・コントロールなど裁量的支出は底堅い

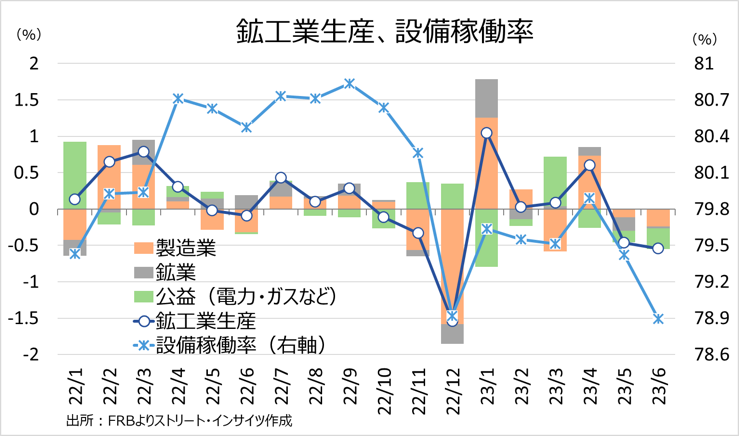

チャート:米6月鉱工業生産は2カ月連続で低下、製造業や鉱業、公益そろって弱い

・7月19日、ドル円は前日の流れを受けロンドン時間で上値攻めが強まった。一時139.99円と大台に迫りつつ、米6月住宅着工件数が市場予想以下で米10年債利回りの上昇にブレーキが掛かったことで140円突破に至らなかった。

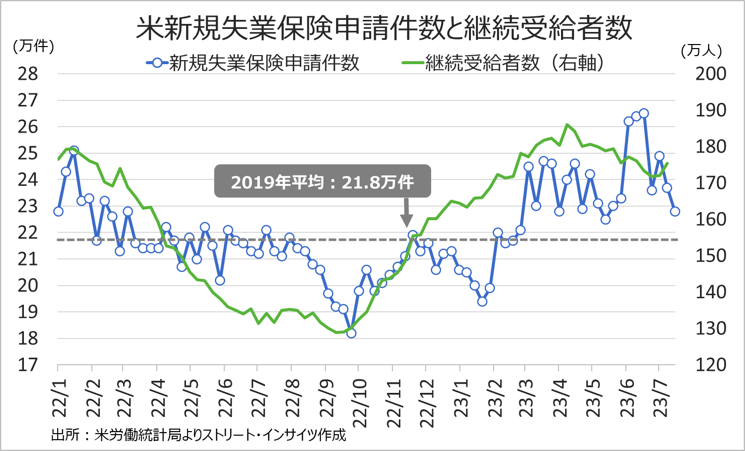

・7月20日、内閣府が日本経済の政府見通しを示す年央試算を公表し、2023年度のCPIにつき1.7%から2.6%に引き上げ、2022年度実績も3.2%と中央値の2.6%から上方修正するなど、日本銀行が掲げる物価目標2%を2年連続で上回る見通しを示したが、影響は限定的だった。神田財務官が「急激な円安の大きな要因であった投機的な動きが急速に巻き戻されている」と発言したが、こちらにも反応薄。NY時間に入ると、ドル円が上値を目指す展開を迎えた。米新規失業保険申請件数が予想外に減少した結果、一時140.50円まで切り上げた。ただ、50日移動平均線で上昇に一旦は歯止めが掛かった。

チャート:米新規失業保険申請件数、約2カ月ぶりの水準に減少

・7月21日、ドル円は一段高に。欧州勢が参入する16時半頃、ブルームバーグが関係者の話として、日銀がYCCを解除しない見通しを報じたため、50日移動平均線を突破し急速に上昇、一目均衡表の基準線や20日移動平均線も突破し、一時141.95円と約2週間ぶりの水準へ切り上げた。NY時間では米重要指標を予定せず、141円後半での推移を続け、50日移動平均線141.84円をわずかに下回って終えた。

チャート:ドル円の6月以降の日足、7月17日週は50日移動平均線(緑線)、一目均衡表の基準線(薄緑線)、20日移動平均線(黄色)を超えつつ、終値では20日移動平均線をわずかに下回った。

(出所:TradingView)

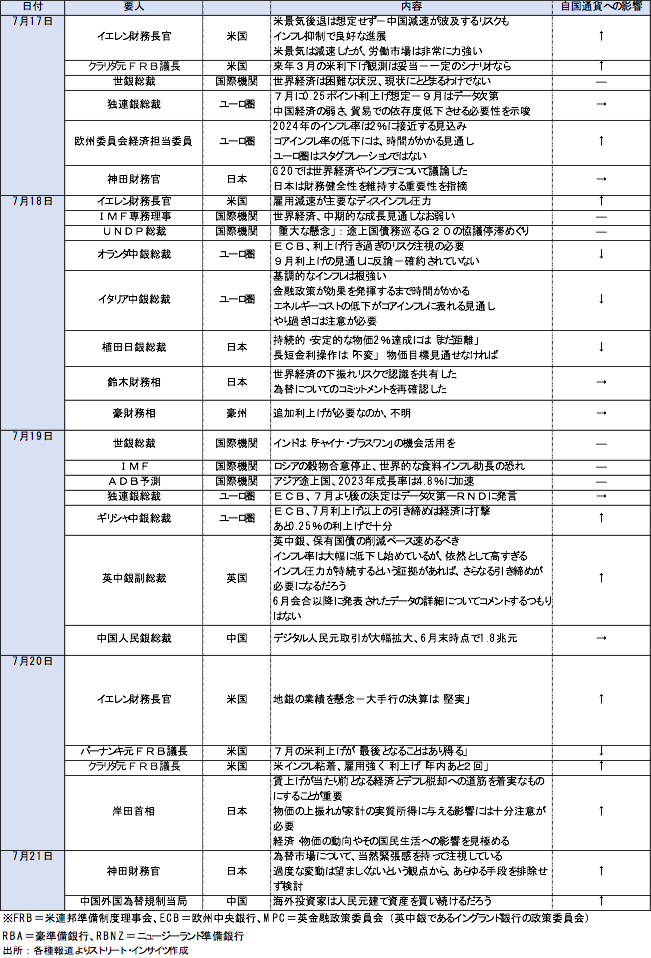

2.主な要人発言

・7月17日週は、米国ではブラックアウト期間に入ったため、FOMC参加者による金融政策に関する発言は控えられた。しかし、バーナンキFRB元議長やクラリダFRB元副議長などから発言が飛び出しつつ、前者は7月で利上げ打ち止め、後者は年内2回の利上げを予想するなど、意見が分かれた。欧州中央銀行(ECB)からは、独連銀総裁やオランダ中銀総裁など、ユーロ圏の景気減速を背景にタカ派寄りから7月利上げ以降の追加引き締めに慎重な発言が聞かれた。日本からは、植田総裁が、持続的・安定的な物価2%達成には「まだ距離がある」との発言が報じられ、ドル円を押し上げた。ただし、同報道はロイターが植田総裁の発言について「持続的・安定的な2%のインフレ達成というところにまだ距離がある、との認識がこれまである」へ修正した。ドル円が上昇する過程で、神田財務官が改めて口先介入を行った。

3.主な経済指標結果

〇米国の経済指標⇒米7月NY連銀製造業景況指数が市場予想に反し分岐点のゼロを超えた一方で、米7月フィラデルフィア連銀製造業景況指数は分岐点割れを維持した。また、米6月鉱工業生産は前月分が下方修正されるなか、2カ月連続でマイナスに。米7月小売売上高は市場予想以下だったが、リテール・コントロール(食品、燃料、自動車、建築材などを除く小売売上高、GDPの個人消費算出に使用)が市場予想を超え、底堅さを示した。米新規失業保険申請件数は市場予想に反し、減少。米6月中古住宅販売件数など、住宅指標は弱い結果が優勢となった

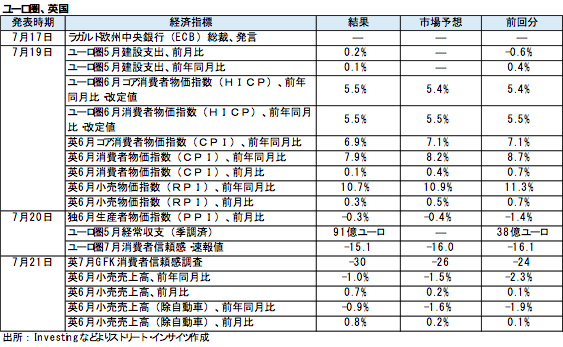

〇欧州の経済指標⇒ユーロ圏6月消費者物価死す(HICP)改定値は市場予想通りだった。英6月CPIは逆に市場予想を大幅に下回り、インフレ減速を確認。米6月小売売上高は市場予想を上回り、利上げ後も消費の鈍化ペースが緩やかであることが示された。

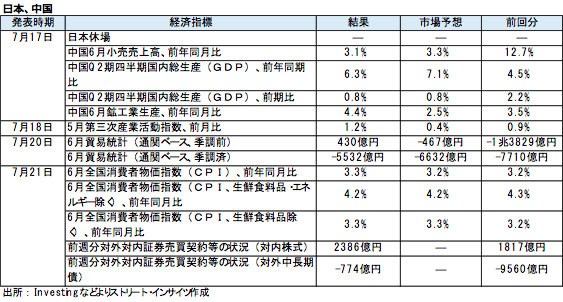

〇日本と中国の経済指標⇒日本の6月貿易統計は市場予想に反し黒字に転換した。6月全国消費者物価指数は、前年同月比で市場予想を上回る結果となり、約18年ぶりに日米で逆転した。中国は第2四半期実質GDP成長率が市場予想以下にとどまり、ゼロ・コロナ政策終了後の景気回復の鈍さを確認した。

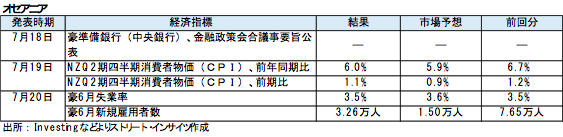

〇オセアニアの経済指標⇒豪準備銀行(RBA)議事要旨では、利上げを検討したものの、見通しをめぐる不確実性などから据え置きを決定したことが示された。ただ、「妥当な時間枠の範囲内で物価を目標値に戻すには、一定の追加金融引き締めが必要になる可能性がある」との認識も寄せ、利上げ再開に含みをもたせた。豪6月失業率は低下しており、労働市場は引き続き堅調で、利上げ余地を残す。、NZ準備銀行は前回の金融政策決定会合で物価上昇がピークの水準から低下すると予想し据え置きを決定したものの、NZ第2四半期CPIは市場予想を上回った。

以下からは会員限定コンテンツとなります。

ログイン・会員登録はこちらからどうぞ。

関連記事

ようこそ、トレーダムコミュニティへ!