Weekly Report(11/10)軽微な自律調整を経て「長期上昇トレンド本格化」の確認が接近

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:「長期下降トレンドラインを上抜け、上昇トレンドの再開本格化」が接近

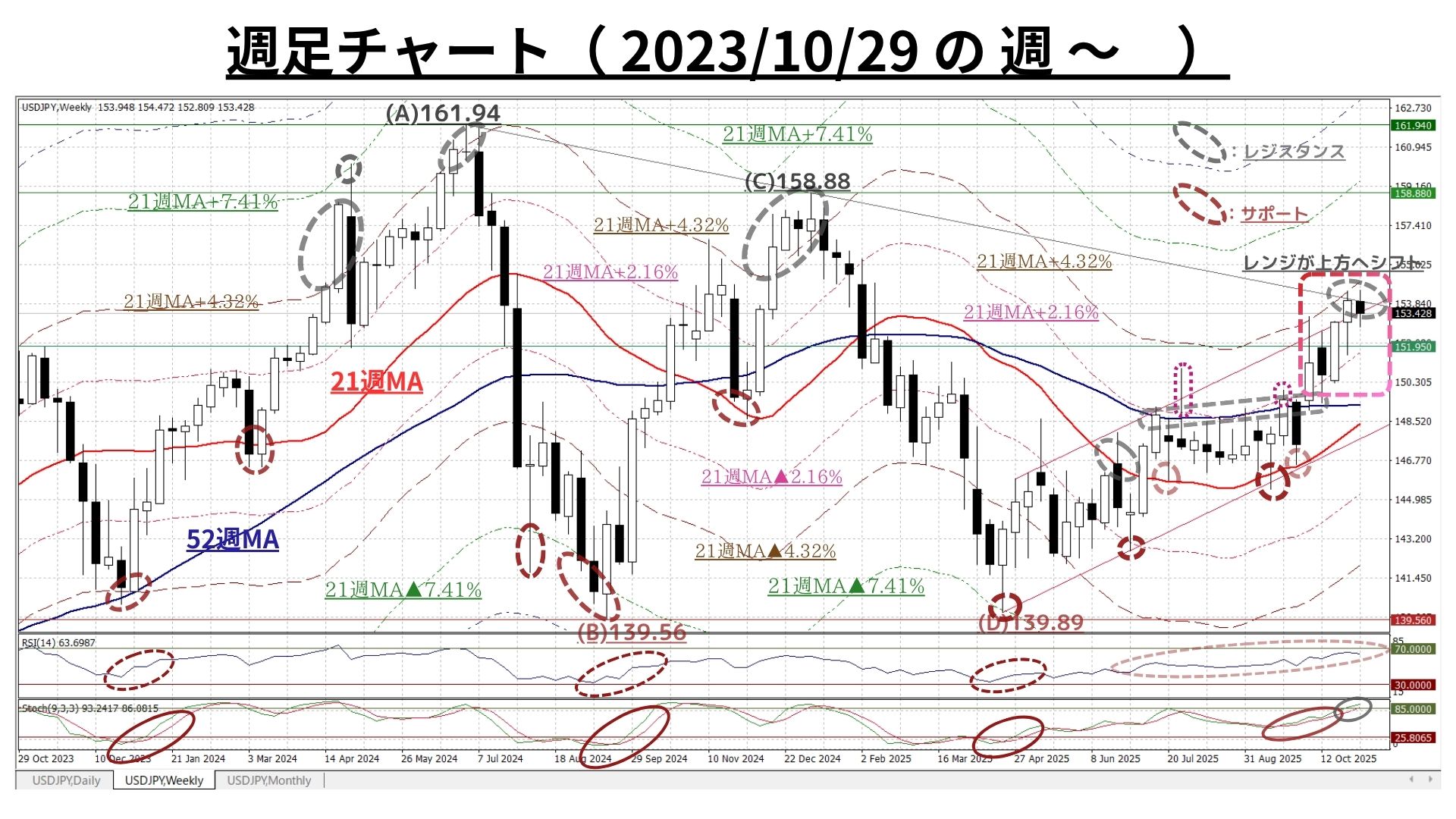

□10/27週:「寄付152.88:151.53~154.44:終値154.05、前週比+1.17円の円安)」

◇10/20週の急伸に対する自律調整的反落が先行も、根強い押し目買い圧力により大きく反発。本年2月以来の154円台での終値となり、中心レンジも大幅に上方シフト

◆しかし、昨夏高値(161.94円)と本年高値(158.88円)を結んだ下降トレンドライン(TL)並びに21週MA+4.32%ラインの上値抵抗線にそれ以上の上昇は阻止された格好となった

〇この結果、週間変動幅は2.91円と前10/20週の2.81円から僅かに拡大

■11/3週:「寄付154.05:152.79~154.47:終値153.42、前週比▲0.63円の円高)」

◆既述の下降TL突破に向けた上値トライは見られるも、短期的には戻り売り圧力に押され反落の展開に。下降TLが強力なレジスタンスとしての機能していることを確認

◇それでも、押し目は152円台後半に止まり、強力で根強い押し目買い圧力も確認。陰線とはなったものの、153円台半ばとなった終値は4月以降の緩やかな上昇チャネルの上辺付近まで回復

●戻り売りvs押し目買いの共に強力な圧力のせめぎ合いの結果、週間変動幅は1.68円と前10/27週の2.91円から大幅に縮小

上掲チャートのポイント

①10月の中心レンジは、9月までの「21週MA~同+2.16%」から「21週MA+2.16%~同+4.32%」へと大きく上方シフトしたが、RSI/ストキャスティクスに過熱感はまだない

②今後も21週MA並びに緩やかな上昇チャネル(上辺)は着実に上昇していく見通し。これに伴い中心レンジもまた着実に上方にシフトする可能性あり

③<本格的な「長期上昇トレンド」が復活するためには「『(A)⇒(C)の下降TL』を週足の終値ベースで上方突破する」ことが必要(10/6付のレポート)>としていたが、このTLは今週154.00円を下回ってくる予定。上記②と併せて考えれば、今週上抜ける可能性は着実に高まっている

<⇔>

◇一方、過熱には程遠いもののRSIやストキャスティクスは警戒すべき領域に接近中。特に後者は近い将来に自律的速度調整を迎えてもおかしくはない。ただし「テクニカルな観点からは大きく“反落”に転じる」兆候は見受けられない

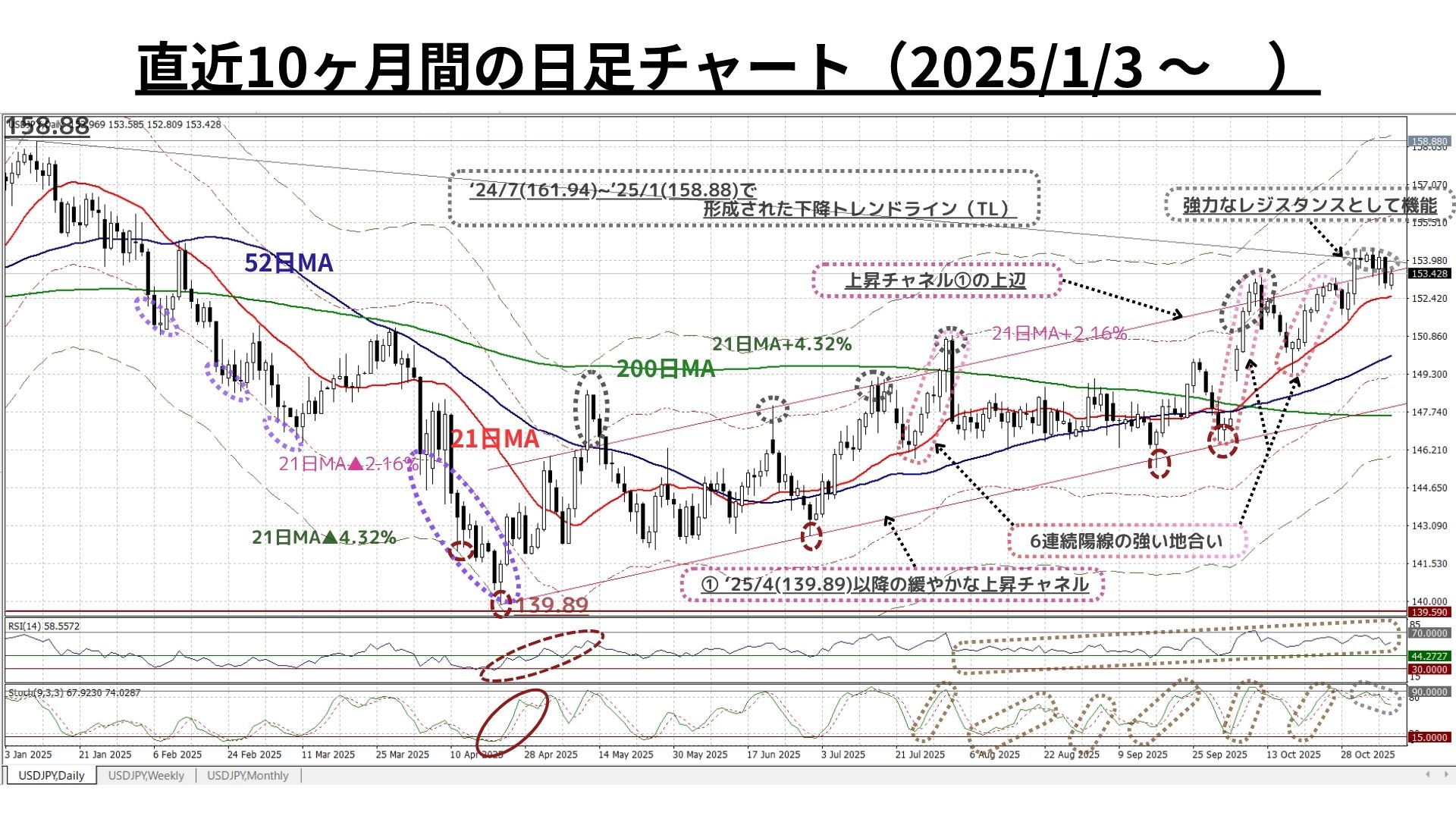

◆上図:既述の週足と同様、下降TLに更なる上昇を阻まれたものの、日足でも「中心レンジの上方シフトを伴いつつ上昇トレンドを形成中」を確認できる

上掲チャートのポイント

①10/27週は週末にかけ上値を大きく切り上げたが、先週は強力なレジスタンスラインとして機能する昨夏以降の下降TLに上昇を阻まれる恰好

②今後も強力なサポートラインに転じた21日MAは着実に上昇していく見通し。これに伴い同+2.16%の上値抵抗線や中心レンジ、更には4月以降の上昇チャネル(上辺)もまた着実に上方にシフトする見込み

③一方<本格的な「長期上昇トレンド」が復活するためには「『昨夏からの下降TL』を日足の終値ベースで複数回連続して上方突破する」ことが必要(10/6付のレポート)>としていたが、このTLは今週154.00円を下回ってくる予定。上記②と併せて考えれば、その可能性は着実に高まりつつある

=>下降TLと上昇チャネル上辺は今週交差(ゴールデンクロス)する見込み

<⇔>

●一方、依然として“(上昇の)過熱状態”には到っていないが、週足と較べれば時間軸が短くなる分「RSI/ストキャスティクスの水準は警戒域に接近」しつつあったため下降TLに上昇を阻まれたことからRSI/ストキャスティクスに若干ピークアウト(自律調整)の気配あり

◎それでも既述の通り、押し目は比較的軽微に止まっておりこの水準から再上昇してゆく可能性は充分ある

以上より<今週のテクニカル分析の結論>は以下の通り

◇『中期トレンドは4/22に下落から上昇に転換し、現在も秩序ある中期上昇トレンドを形成中』との認識は更に強まり、確信に近づきつつある

◆ただ、『昨夏からの下降TL』は(ここ2週)[豪吉1] 強力なレジスタンスライン機能を存分に発揮しており、日足・週足のいずれの終値でもこのTLの上方突破は示現していない

◇しかし、過熱感が無い状態で『昨夏からの下降TL』は今週154.00円を割り込んでくる予定。日足/週足の21MAおよび4月以降の上昇チャネル(上辺)が着実に上昇することと併せて考えれば「終値ベースで下降TLを上回ってくる」可能性は高まりつつある

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

① 156.75円=21週MA+5.55%

③ 155.25円=21日MA+1.86%

④ ☆154.26円=21日MA+1.23%☆

⑤ 153.09円=21週MA+3.09%

⑥ ☆152.40円=21日MA☆

⑦ 151.71円=21週MA+2.16%

⑧ 151.26円=21週MA+1.23%

>>>上記④(上方)と⑥(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/11/7のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:秩序ある上昇を維持。下降TL突破が接近

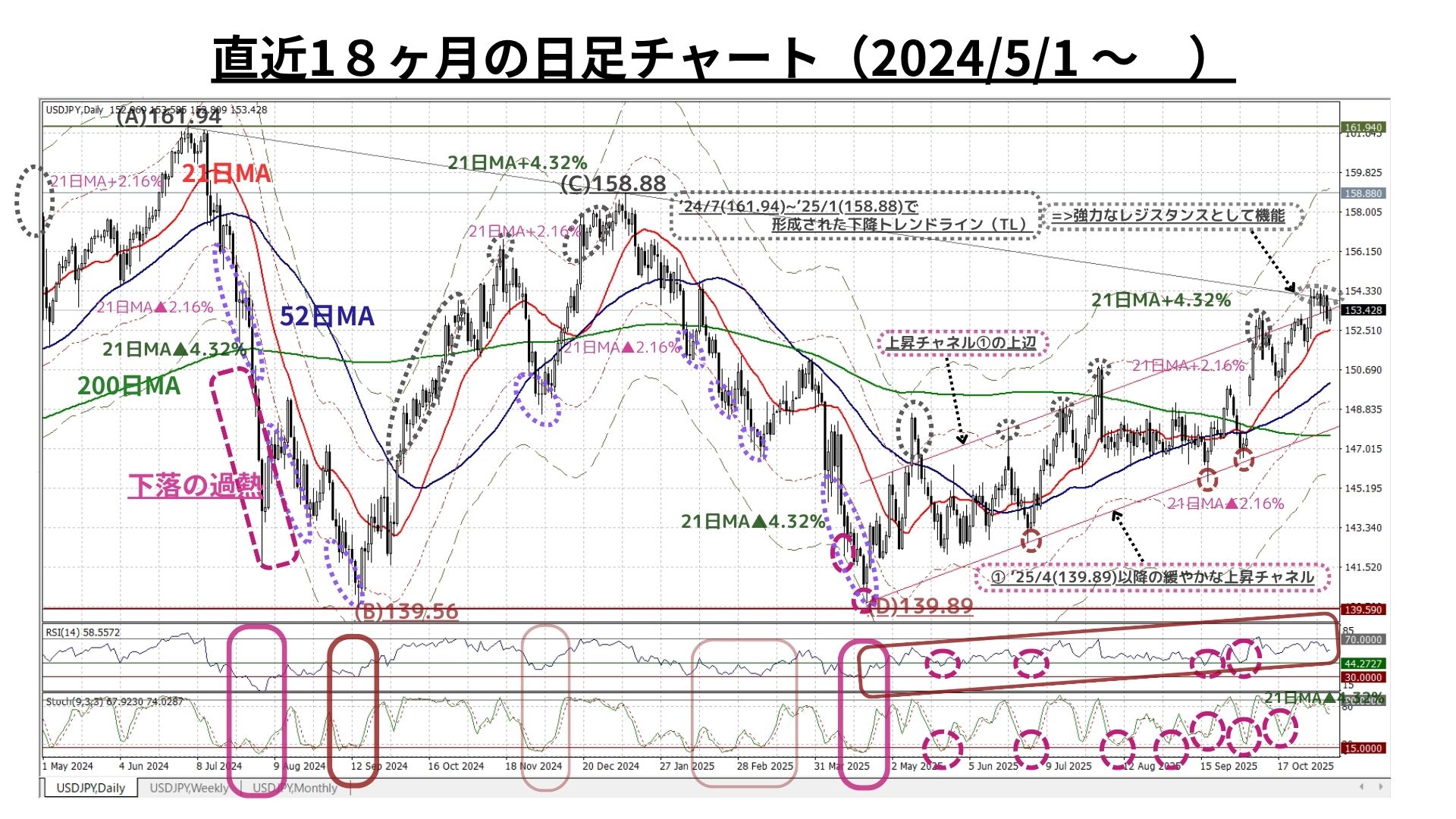

〇上図は直上掲載分の期間を18ヶ月に延長。コメントについては既掲のものをご参照下さい

□過熱感が無い状態で『昨夏からの下降TL』は今週154.00円を割り込んでくる予定。日足の21MAおよび4月以降の上昇チャネル(上辺)が着実に上昇することと併せて考えれば「終値ベースで下降TLを上回ってくる」可能性は高まりつつある

>>> 想定レンジ=今週:152.40~155.85、今後1ヶ月:150.45~157.80=

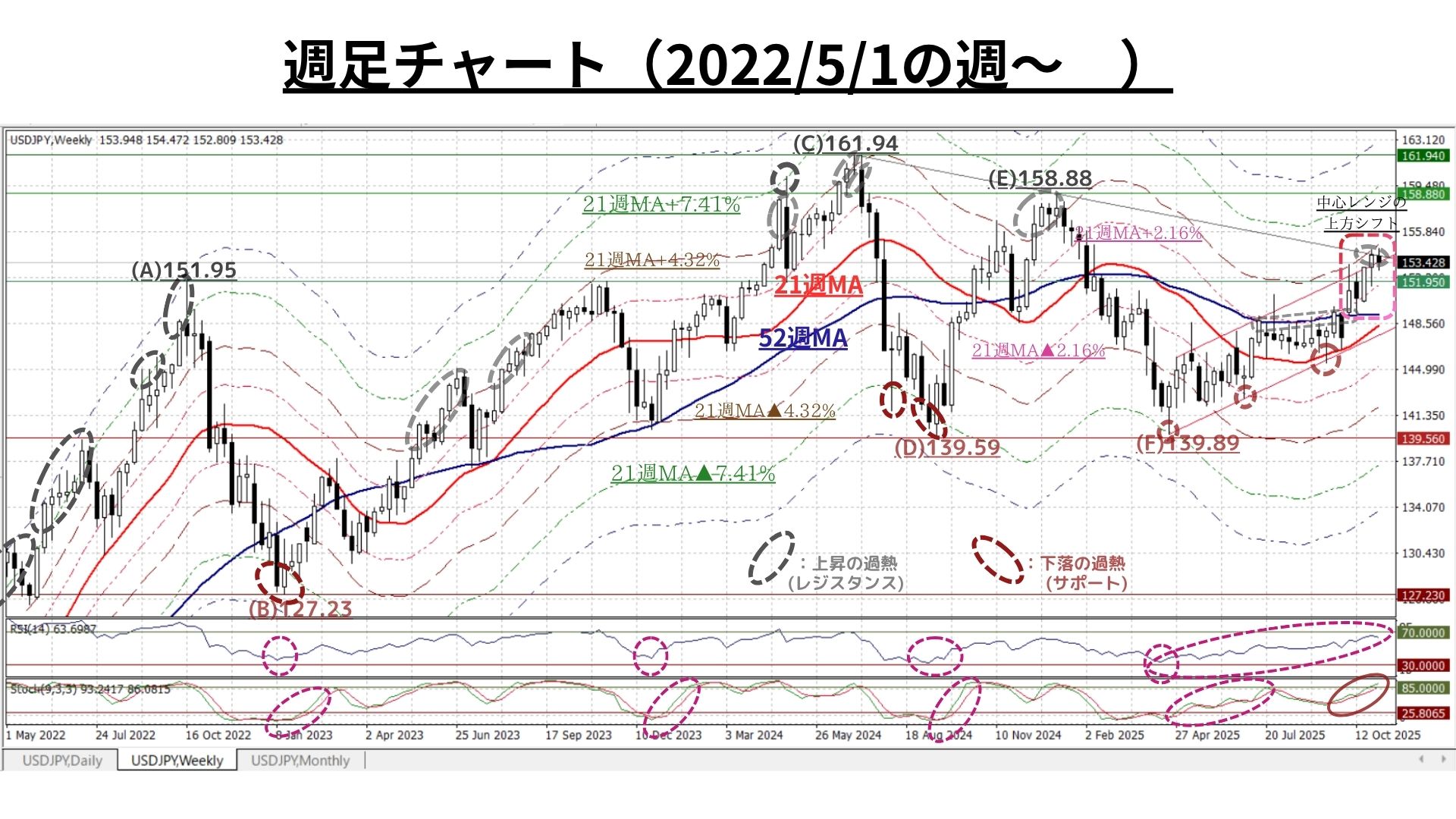

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:秩序ある上昇継続。下降TL突破が接近

◇上図は冒頭掲載分の期間を3.5年に拡大したもの。コメントについては既掲のものをご参照下さい

□過熱感が無い状態で『昨夏からの下降TL』は今週154.00円を割り込んでくる予定。週足の21MAおよび4月以降の上昇チャネル(上辺)が着実に上昇することと併せて考えれば「終値ベースで下降TLを上回ってくる」可能性はかなり高い

>>>今後6か月間の想定レンジ = 147.60~158.90⇒147.60~161.70=

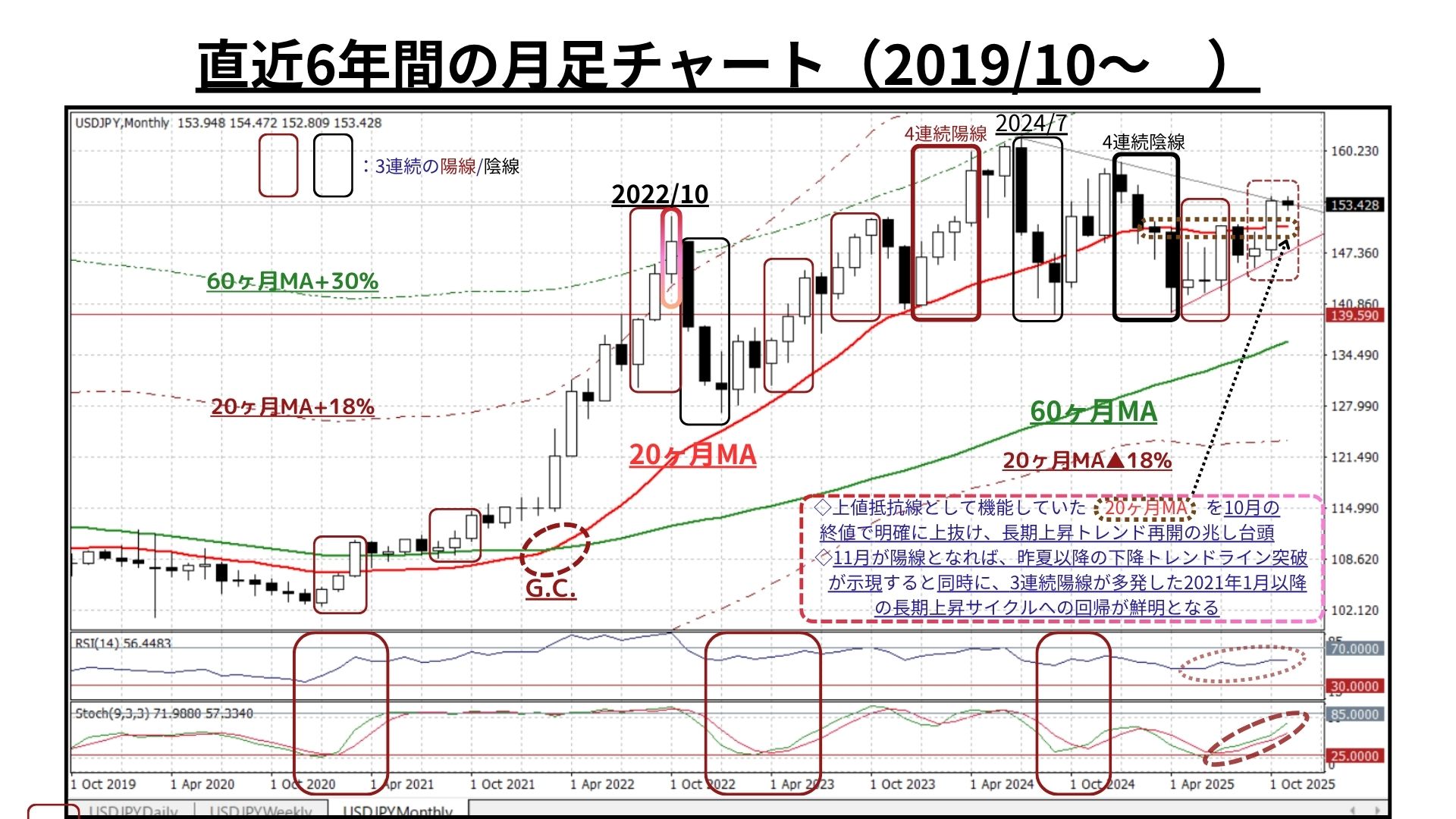

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンド本格化に向け長期TL突破が接近

◇上値抵抗線として機能していた 20ヶ月MA を10月の終値で明確に上抜け、長期上昇トレンド再開の兆し強まる

◇仮に、11月も陽線となれば、昨夏以降の下降トレンドライン突破が示現すると同時に、3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明となる

□このTLは今月154.00円を下回る見込みで、現状を考えれば下降TLを上回る可能性は着実に高まりつつある

>>> 今後1年間の想定レンジ = 147.60~162.60 ⇒147.60~165.60 =

<ファンダメンタルズ分析判断>

□先週の日米金融市場の変化(下表右端):米利下げ織込み修正進む

◆米国:予想下回る指標にも利下げ織込み修正⇒高値圏の株価は大幅に反落

◆日本:高市トレード活発化も米株急反落・金利上昇に最高値圏から急反落

◆USD円:米短金利に連動しUSD指数下落も、USD円の反落は軽微

前半のテクニカル分析では、以下の通り「今後の“円安≒USD円上昇”」の見通しを強調しています。

◇『中期トレンドは4/22に下落から上昇に転換し、現在も秩序ある中期上昇トレンドを形成中』との認識は更に強まり、確信に近づきつつある

◆ただ、『昨夏からの下降TL』は(ここ2週)[豪吉1] 強力なレジスタンスライン機能を存分に発揮しており、日足・週足のいずれの終値でもこのTLの上方突破は示現していない

◇しかし、過熱感が無い状態で『昨夏からの下降TL』は今週154.00円を割り込んでくる予定。日足/週足の21MAおよび4月以降の上昇チャネル(上辺)が着実に上昇することと併せて考えれば「終値ベースで下降TLを上回ってくる」可能性は高まりつつある

一方、ファンダメンタルズにおいては相変わらずUSD(米景気)にネガティヴなものが多いとの印象です。懸念していた「米政府機関の一部閉鎖」は未曽有の長期化となり、公的な経済指標の発表がほぼ無い「データ不足」の状態が継続。我々投資家にとっては、米景気の現況を判断するのがますます困難になっています。通常であれば、今週発表予定の「米10月CPI・同小売売上高・同PPI」なども(少なくとも)発表が先延ばしになることはほぼ確実な情勢です。

こうした状況下、米景気の実態を分析するには民間や米連邦銀行などが発表する指標に頼らざるを得ません。ただ、こうした民間/連銀等のデータから感じられるのは(ここ数か月指摘してきたように)「労働市場の減速(弱含み)」です。特に、先週発表された民間データからはその傾向が色濃く感じ取れます。

前回(2週前)の当レポートでもご案内しましたが、通常より「データ次第」が通用しない状況であっても「米労働市場の減速」を受けて、12月のFOMCでは追加利下げが行われる可能性が高いことをTRADOM為替アンバサダーでもある安田佐和子氏が、今週のWeekly Reportに非常に詳細にかつ分かりやすくまとめておられますので、それらを抜粋してご案内させて頂きます。

以下、安田氏の11/10付Weekly Reportからの<抜粋>をご覧ください。

< ―10月の米労働指標は弱含み、12月FOMC利下げのサポート材料に

「人生はチョコレートの箱のようなもの。 開けてみるまでは何が入っているかわからない」――とは、1995年開催のアカデミー作品賞など6部門で受賞した『フォレスト・ガンプ/一期一会』の名台詞の一つとして、あまりにも有名だ。つなぎ予算をめぐる共和党と民主党の対立により、11月6日時点で米政府機関閉鎖から37日目を迎えた。未曽有の事態に陥るなか、政府機関閉鎖終了後の米経済指標は、いつにもまして、どのような数字となるのか、不透明感が強まっている。

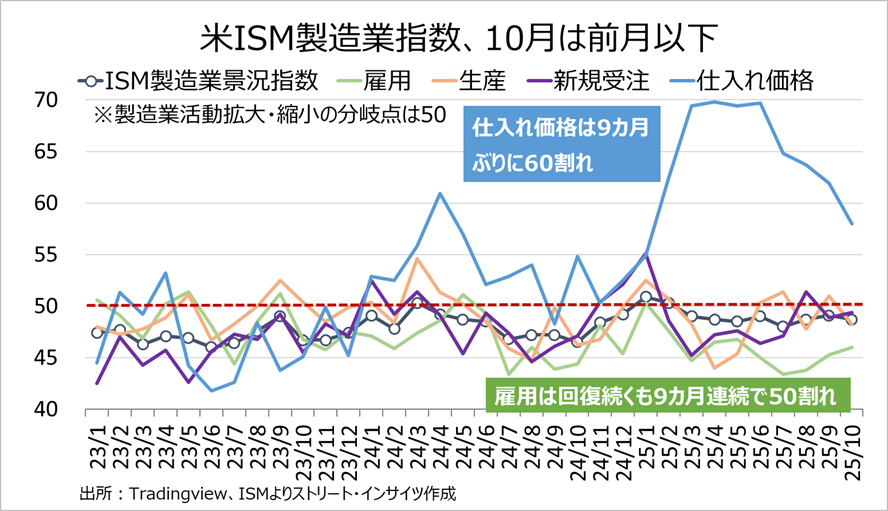

民間指標に頼らざるを得ないなか、11月第1週に恒例の米雇用統計を除く労働関連を中心に経済指標が相次いで発表された。10月の米ISM景況指数は製造業と非製造業で明暗が分かれ、製造業が48.7と前月の49.1を下回り8カ月連続で拡大・縮小の分岐点である50を割り込んだ。回答者の間からは、関税による下押し効果を確認。加えて、化学業者は「完成品に対する国内需要の減少により、製造が鈍化し、原材料の在庫が積み上がる状況」と指摘し、その他製造業は「全体的に事業は非常に逼迫し、資金繰りは苦しい」と窮状を訴えるなど、暗いトーンが目立つ。

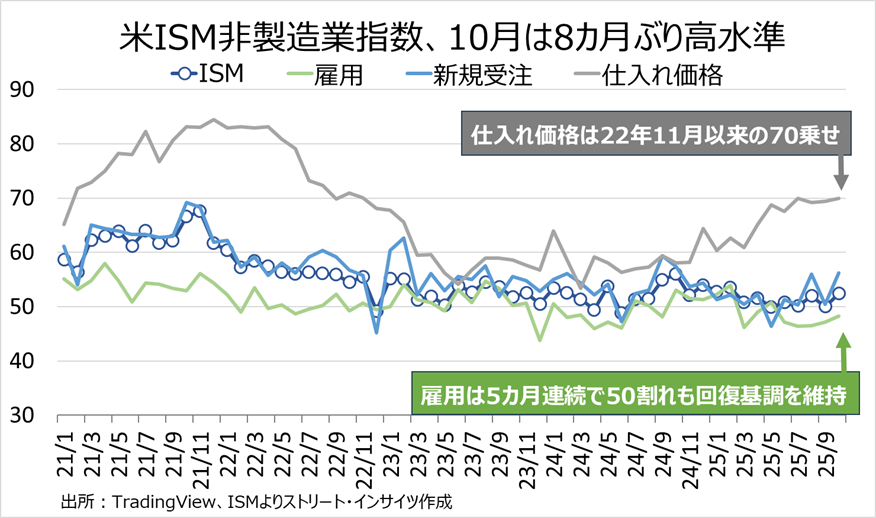

非製造業は52.4と、8カ月ぶりの高水準。行政関連サービス業者から「新年度予算の影響により、事業活動が活発化」、小売業者から「事業は非常に好調で、サプライチェーンや物流面での問題は一切なし」との回答を確認するなど、底堅さをみせた。ただし、サブ項目の雇用については、製造業と非製造業そろって前月を上回った一方で、製造業は46.0と9カ月連続で50割れ、非製造業でも48.2と5カ月連続で分岐点を下回った。ISMのセンチメントから見た労働指標は、軟調と言わざるを得ない。

チャート:米10月ISM製造業景況指数は8カ月連続で50以下、雇用も分岐点割れ

チャート:米10月ISM非製造業景況指数は8カ月ぶり高水準も、雇用は5カ月連続で50割れ

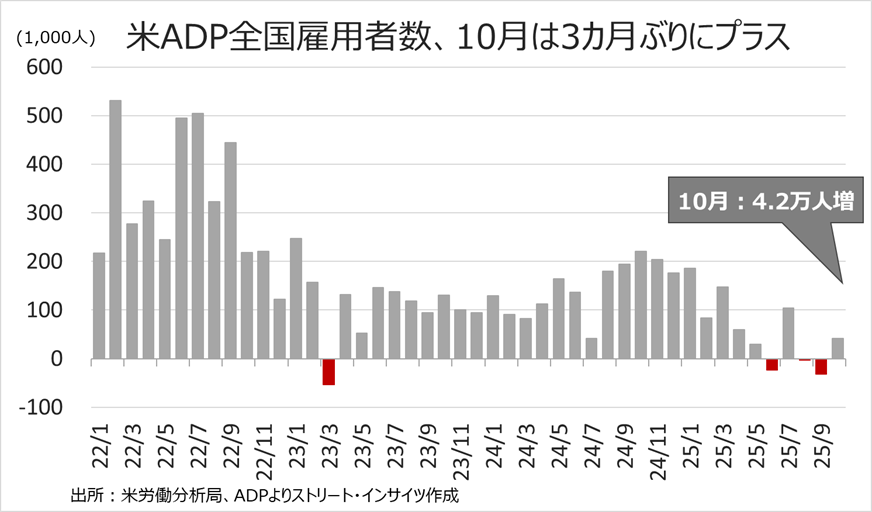

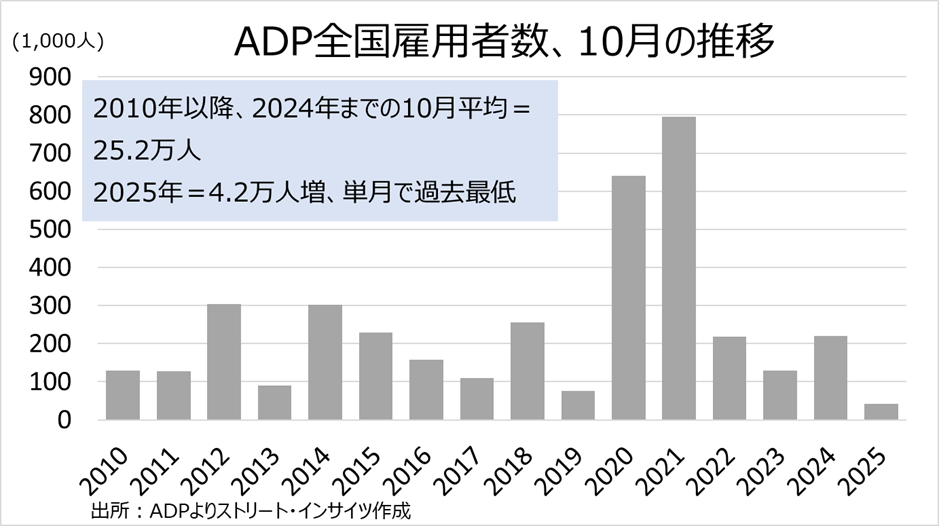

―米10月ADP全国雇用者数は3カ月ぶり増加も、10月単月では過去最少の伸び

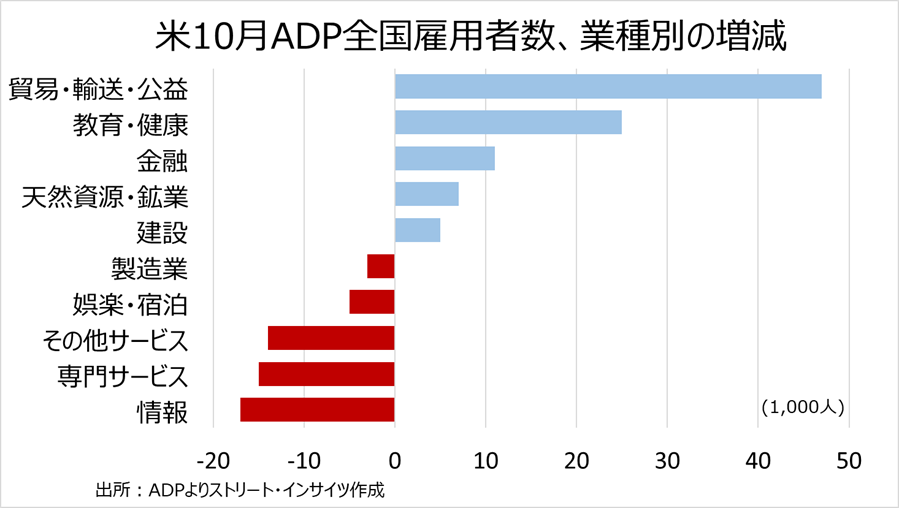

米労働指標結果は、まちまちとなった。米10月ADP全国雇用者数は前月比4.2万人増、前月の2.9万人減(3.2万人減から上方修正)を上回り、3カ月ぶりに増加。年末商戦の臨時雇用が下支えした格好だ。10業種別の動向をみると、増加と減少ともに5業種。増加をけん引したのは小売を含む貿易・輸送・公益で同4.7万人増だった。一方で、減少した業種は人口知能(AI)の普及に伴い、マイクロソフトやセールスフォースなどテクノロジー大手でリストラ発表が相次ぐなか、テクノロジー(1.5万人減)の他、メディア関連などを含む情報(同1.7万人減)、その他サービス(同1.4万人減)と弱い。

チャート:米10月ADP全国雇用者数、3カ月ぶりに増加

チャート:10業種別では、小売を含む貿易・輸送・公益がけん引

米10月ADP全国雇用者数の回復は、年末商戦という季節要因に支えられたと考えられるが、堅調とは言い難い。ADP全国雇用者数が発表された2010年以降、2024年までの10月の単月平均は25.2万人増と、季節要因を追い風に1年間で9月に次いで2番目の高水準を誇る。しかし、今年の10月は4.2万人増にとどまり、データ発表を開始した2010年以降で最小だった。

チャート:10月単月でのADP全国雇用者数は、今年が過去最低

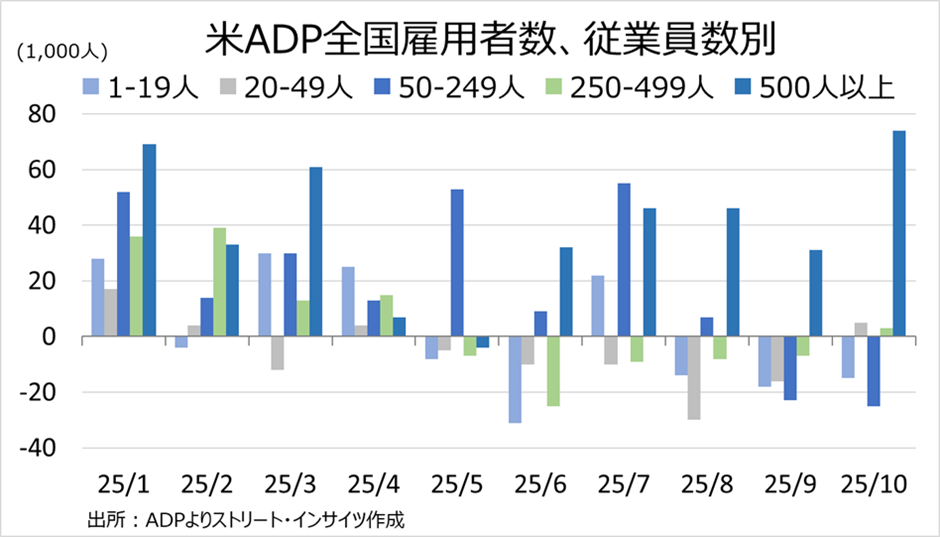

従業員別では、従業員500人以上の大企業が同7.4万人増と、雇用の増加の大半を占めた。年初来でも、9回目の増加となる。根強いインフレ圧力や関税などの影響でも、価格決定力を維持できる大企業のみ堅調と言え、K字型経済(富裕層と貧困層の経済格差など、経済の二極化が進む状態)の一つの証左と言えよう。

チャート: ADP全国雇用者数における従業員別の動向、500人以上の企業の強さが際立つ

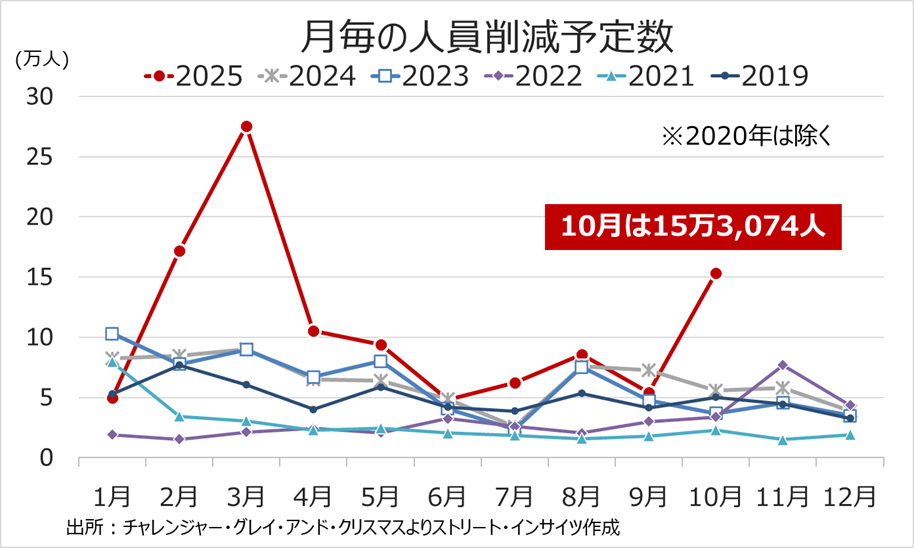

―米10月人員削減予定数、AIの普及などを一因に単月で2003年以来の高水準

米10月チャレンジャー人員削減予定数は前月比3倍近く増加の15万3,074人と7カ月ぶりの高水準だった。前年比でも2.8倍も急増したように、10月の単月としては、ITバブル崩壊後まもない2003年以降で最大となる。

チャート:米10月人員削減予定数、2019年以降の月別の動向

年初来では、政府効率化省(DOGE)が連邦職員のリストラを断行したこともあって、前年比65%増の109万9,500人と2020年以降で最多となった。結果、全米50州別で、年初来の人員削減予定数1位は人口がわずか70万人程度のワシントンD.C.で30万3,778人と、前年同期の3万4,788人から10倍近くも膨らんだ。

発表元の人材派遣大手チャレンジャー・グレイ・アンド・クリスマスによれば、今回、人員削減が急増した理由のトップ3は①コスト削減(5万347人)、②AIの導入(3万1,039人)、③市場動向の変化(2万1,104人)――だった。AI導入が雇用を奪っている実態を確認した格好だ。

パウエル米連邦準備制度理事会(FRB)議長は10月29日、米連邦公開市場委員会(FOMC)後の会見で、「大手の公開企業や消費者向け企業の決算報告や電話会議を聞いていると、多くの企業が経済の二極化を指摘している」として、K字型経済の実態について言及。その上で「低所得層の消費者は困難に直面し、購入を控え、より安価な商品へとシフトしている。一方で、所得や資産の多い層では支出が続いている。こうした傾向については非常に多くの実例が報告されており、我々も何らかの関係があると考える」と述べた。米国ではK字型経済が鮮明になる過程で、下方向の圧力がかかり始めているだけに、12月FOMCでの利下げの可能性が現実味を帯びてきたと言えよう。

以上、「労働市場減速⇒12月のFOMCで追加利下げの可能性高まる」より :一部抜粋>

いつものことではありますが、安田さんの精緻な分析は我々にとっても非常に参考になるものです。

今回のレポートでも指摘されている通り「米経済は“労働市場を中心に減速”」していることについて全く異論はありません。

ただし、その状況がストレートに「12月のFOMCでの追加利下げ(≒USD安/円高)に直結」するかどうかについては、やや見解が異なります。その相違の主因は「そのイベントを市場がどの程度織り込んでいるかという点」だと思われます。

もちろん、民間中心のデータだけだとはいえ「労働市場の減速は明らか」ですし、インフレも懸念されたほど高まっていない状況で(FRBのマンデートの一つである)「雇用の安定に配慮した予防的利下げ」を行う可能性は相応に高いと考えています。ただ、そうした状況は既にかなり織り込まれていたのではないかというのが、我々が素直に「12月に追加利下げ(≒USD安/円高)」との見方に与し難いところでもあります。

前回(2週前)の当レポートでもご案内した通り、10/28-29のFOMCでの利下げは金利先物市場で100%織り込まれていましたし、10月分も含めて年内3回分(0.25×3)の利下げも相応に織り込まれていたと記憶しています。

しかしながら、実際0.25%の利下げが行われた後の金融市場の反応はどうだったかを考えると、仮に次回FOMCで0.25%の追加利下げが行われたとしても(これまでも繰り返し指摘してきたように)「通貨の方向性は金融政策や名目金利差だけでは決まらない」し、USD単体の要因だけでなく円独自の強弱要因も考慮しなければならない(直近では7/28付レポートにて言及)と思われるからです。

まず、そもそも「12月のFOMCで利下げは本当に行われるのか?」という点については。。。

0.25%の追加利下げを決めた10月FOMC後の記者会見で、パウエル議長は「12月利下げは既定路線ではない」と発言。続けて「霧の中で車を運転する際はスピードを落とすものだ。それと同じで、経済統計の発表停止で景気・物価情勢が良く見えないときはより慎重に(利下げを)スローダウンするのが妥当」という趣旨の声明を発出されています。

仮に、次回12/16・17のFOMCまで政府機関の一部閉鎖が続き政府の経済統計が発表されない場合には、常々「データ次第」を標榜しているパウエル議長を始めFOMCメンバーが「利下げを見送る(慎重になる)」可能性も完全には排除できないと思われます。

この発言によって、もしくは10月以降の利下げをかなり織り込んでいたことによって、一旦急低下した市場金利は反発し、金利に敏感とされるテクノロジー銘柄が多いナスダック市場を中心に先週は大きく反落する展開となりました。

もともとマグニフィセント7を中心に「EPS成長率が相対的に高い」と思われる企業の株式を「かなり高めのPER」を承知で集中的に物色していた相場だっただけに「今後の追加利下げを織り込み過ぎていた反動」もかなり目立つものになったということでしょうか?

あるいは、パウエル発言を受けて既述(利下げ見送り)の可能性を懸念し『利下げが見送られるかもしれないのなら、早めに利益確定売り』と考えた(短期)投資家は少なくなかったと考えられます。

実際、先週「AI関連株を大量に利益確定売りした」という米国の個人投資家(友人)も複数いました。

最近、米国のマグニフィセント7よろしく、日本でも「AI関連の数社の株価だけで日経平均株価の騰落率の半分以上が決まる」というレポートも目にしましたが、まず「長期・分散・リスクコントロール」を重視する年金資産運用に携わる我々の投資コンセプトとは大きく異なるリスク選好姿勢に驚きました。

ちょっと論点がずれてきましたが、今回のまとめとしては以下の通りです。

~「重要な経済指標やイベントの影響はその織込み度合いによって市場の反応が変わってくる」~

『材料出尽くし』や『サプライズ(想定外)』との文言が後付けの市場解説などで良く使われているのはそのためだと我々は考えています。

常々そう考えているがゆえに(いつも申し上げていることですが)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆく所存です。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2025/11/10

関連記事

ようこそ、トレーダムコミュニティへ!