Weekly Report(12/01)「上昇の過熱」による自律調整続くも、中長期上昇トレンドに著変なし

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期: 強固なサポートに転じた155円台の21日MAを終値で維持できるかに注目

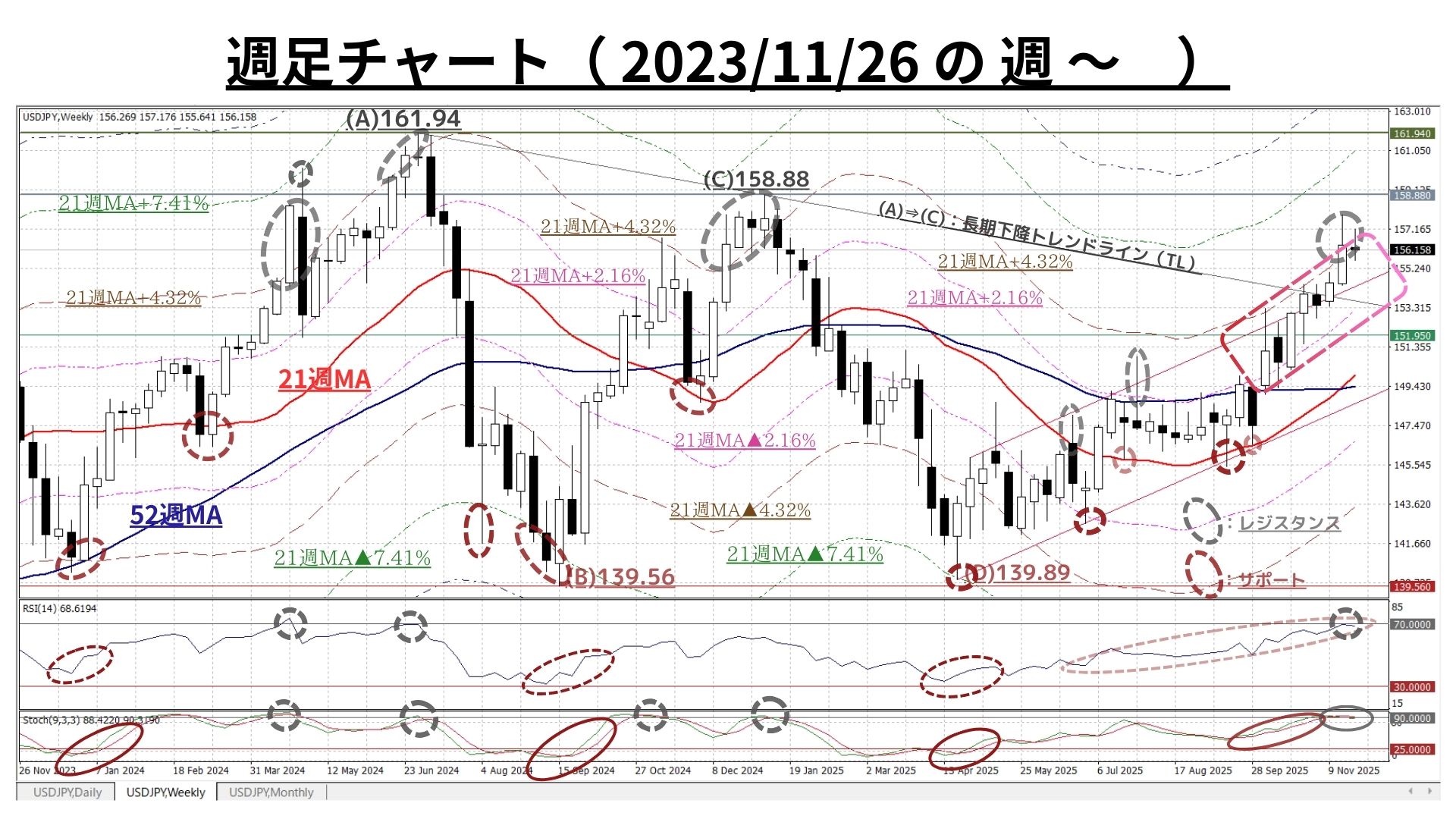

□11/17週:「寄付154.54:154.41~157.89:終値156.42、前週比+1.89円の円安)」

◇前11/10週に長期下降トレンドライン(TL)を終値で上回ったことで、週初から上昇が急加速。前週上抜けを阻まれた「21週MA+4.32%ラインの上値抵抗線」も一気に突破し、一時本年1月中旬以来となる158円台に急接近した

◆しかし、その水準では短期的な「上昇の過熱」が観測されたため自律的(速度)調整と相まって高値警戒感からの戻り売り圧力が高まって軟化に転じる展開となり、大幅な陽線ではあったが長い上ヒゲが上昇圧力の減退を示唆。それでも前週比は+1.89円の大幅な円安で越週

〇この結果、週間変動幅は3.48円と前11/10週の1.65円から倍以上と大幅に拡大

■11/24週:「寄付156.39:155.67~157.17:終値156.15、前週比▲0.27円の円高)」

◆前11/17週末の自律調整的急反落が尾を引く展開。何度か上値トライは見られるも、157円台での戻り売り圧力は強く小幅ながらも3週ぶりの陰線となった

◇しかし、長期上昇トレンド入りが強く意識される中、根強い押し目買い圧力も観測され155円台での底堅さも観測。11/10週に長期下降トレンドライン(TL) を終値で突破したことも影響か

◆この結果、週間変動幅は1.50円と前11/17週の3.48円から急激に縮小した

上掲チャートのポイント

①<本格的な「長期上昇トレンド」が復活するためには「『(A)⇒(C)の下降TL』を週足の終値ベースで上方突破する」ことが必要(10/6付のレポート)>としていたが、11/10週には予想通り終値で「上抜け」た後も下値切り上げが継続し「長期上昇トレンド再開本格化」が示唆された

②10月以降の中心レンジは、9月までの「21週MA~同+2.16%」から「21週MA+2.16%~同+4.32%」へと大きく上方シフトし、今後も21週MA並びに緩やかな上昇チャネル(上辺)は着実に上昇していく見通し。これに伴い中心レンジもまた着実に上方にシフトを継続中

③ただし、上記の21週MA+4.32%は先週も上値抵抗線として機能。158円に急接近した11/17週はこの水準を上回る終値だったが、同時に「RSIが一時的ながら72超」となるなど『上昇の過熱』を観測し、先週は自律調整色が高まった

④一方で、上記①②の「上昇トレンド本格化再開」確認後の押し目買い圧力も相応に根強いと考えられる上、一旦ピークアウトした観のあるRSIやストキャスティクスが比較的高水準で反発に転じる可能性も充分にある

◆上図:既述の週足と同様、「中心レンジの上方シフトを伴いつつ上昇トレンドを形成中」、更に、日足では終値ベースで下降TL超の水準をいち早く上抜けており「長期上昇トレンド再開本格化」が確認されているが、短期的な『上昇の過熱』もまた最も先行して見られた

上掲チャートのポイント(上記以外)

➊今後も強力なサポートラインに転じた21日MAは着実に上昇。これに伴い同+2.16%の上値抵抗線や中心レンジ、更には4月以降の上昇チャネル(上辺)もまた着実に上方にシフトする見込みだが、一時75超まで上昇し一旦ピークアウトした観の強いRSIやストキャスティクスが示唆する自律調整のサイクルからは脱し切れていない模様

⇒強力なサポートラインに転じた21日MAは今週155円台前半に上昇。この水準を終値ベースで維持できるかどうかが注目される

<⇔>

◎それでも、押し目は比較的軽微に止まっておりこの水準から再上昇してゆく可能性も充分あると考えられる

以上より<今週のテクニカル分析の結論>は以下の通り

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで、『長期上昇トレンド再開本格化』を確認

◇『中期トレンドは4/22に下落から上昇に転換し、現在も秩序ある中期上昇トレンドを形成中』との認識は更に確信に変わりつつある

◆ただし、一時的な『過熱感の台頭』によって、短期を中心とした自律的な速度調整が足許で継続中

◇しかし、過熱感の高まりは比較的落ち着いており、上昇トレンドの本格的な再開に伴う「根強い押し目買い圧力」によって自律的調整も比較的軽微なものに止まる可能性が高い

⇒サポートラインに転じた21日MAは今週155円台前半に上昇。この水準を終値ベースで維持できるかどうかが注目される

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

① 158.73円=21週MA+5.55%

② 157.83円=21週MA+4.95%

③ ☆157.17円=21日MA+1.23%☆

④ 156.90円=21週MA+4.32%

⑤ 155.25円=21日MA

⑥ ☆155.04円=21週MA+3.09%☆

⑦ 154.11円=21週MA+2.46%

⑧ 153.63円=21週MA+2.16%

>>>上記③(上方)と⑥(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/11/28のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:自律的速度調整に21日MAを維持できるか

〇上図は直上掲載分の期間を18ヶ月に延長。コメントについては既掲のものをご参照下さい

□「長期下降TLを13営業日連続終値で上回った」ことで「長期上昇トレンド再開本格化/地合いの強さ」は確認

◆サポートラインに転じた21日MAは今週155円台前半に上昇。この水準を「終値ベースで維持できるかどうか」に注目

>>> 想定レンジ=今週:153.60~158.70、今後1ヶ月:151.20~161.50=

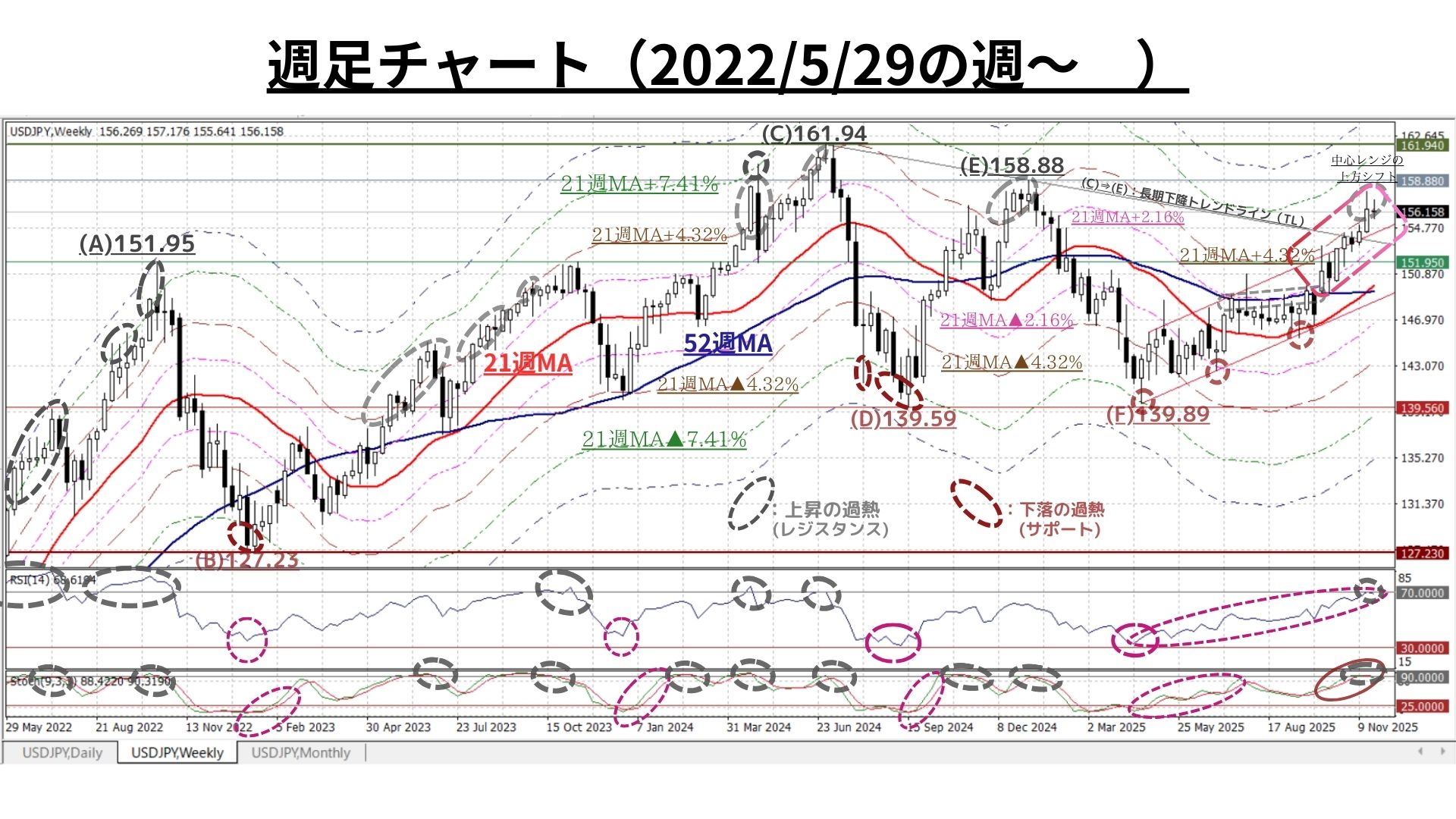

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:長期上昇トレンドは確認。自律調整の収束待ち

◇上図は冒頭掲載分の期間を3.5年に拡大したもの。コメントについては既掲のものをご参照下さい

◎『(A)⇒(C)の下降TL』を複数週連続で終値ベースで「上抜け」を示現し「長期上昇トレンド再開本格化」を確認

◆ただ、過去3年で3回しかないRSI70超を先週一時的に記録。足下の自律調整の収束待ち

>>>今後6か月間の想定レンジ = 147.60~164.10⇒147.60~164.40=

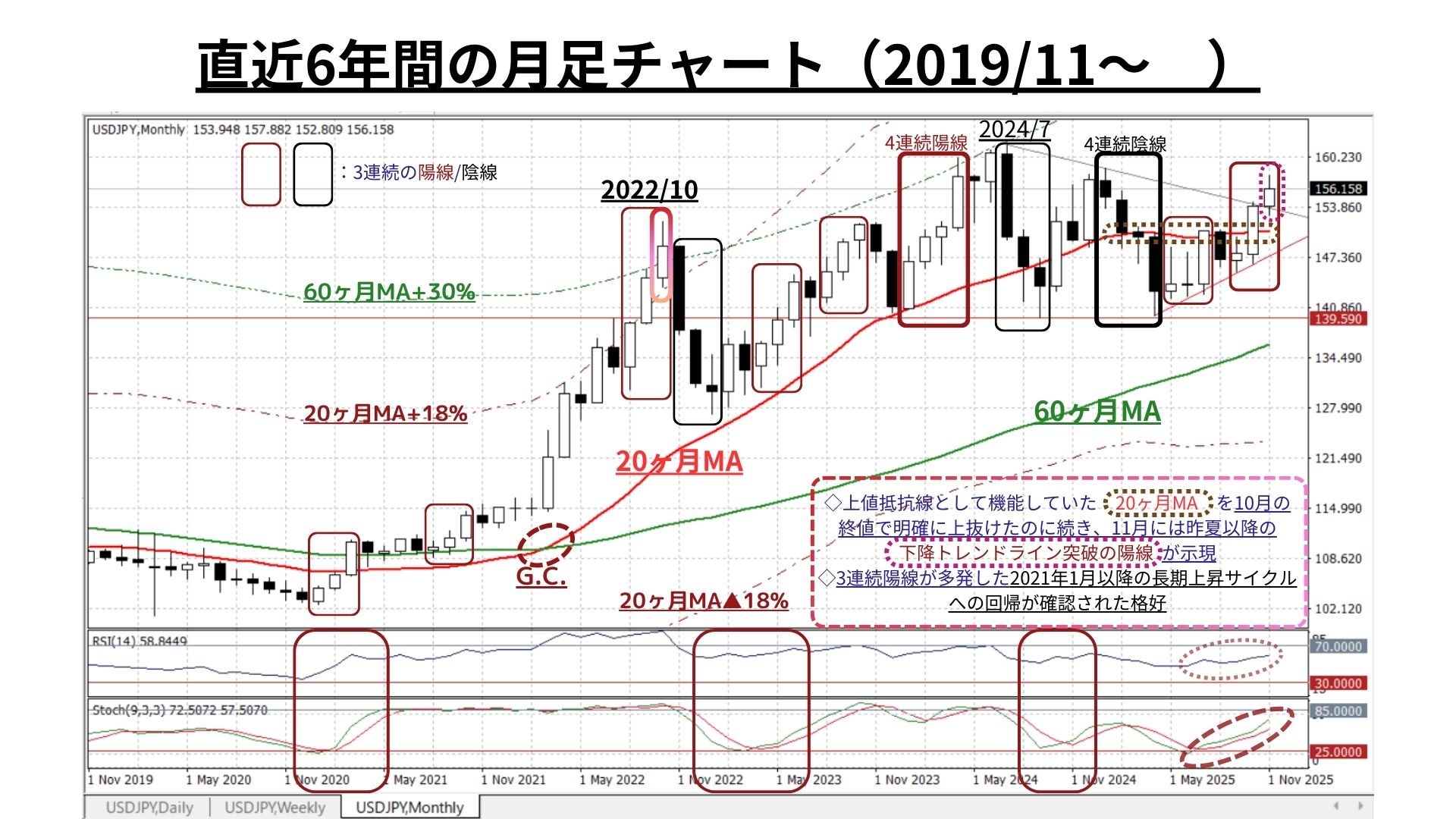

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:長期TLを突破し超長期上昇トレンド本格化を確認

◇上値抵抗線として機能していた 20ヶ月MA を10月の終値で明確に上抜けたのに続き、11月には昨夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明となった

>>> 今後1年間の想定レンジ = 147.60~167.70 ⇒147.60~167.70 =

<ファンダメンタルズ分析判断>

□先週の日米金融市場の変化(下表右端):改めて米利下げ織込みが進展

◆米国:FRB高官発言に再び利下げ織込み進む⇒株価は大幅に反発

◆日本:長期金利上昇継続も米株急反発に前週の持ち直しから続伸

◆USD円:米金利低下に連動しUSD指数は大幅下落もUSD円の下落は僅少

前半のテクニカル分析では、以下の通り「今後も“円安≒USD円上昇”」の見通しを強調しつつ、11/17週の急上昇によって生じた『上昇の過熱』とそれに対する「自律調整」にも言及しています。

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで、『長期上昇トレンド再開本格化』を確認

◇『中期トレンドは4/22に下落から上昇に転換し、現在も秩序ある中期上昇トレンドを形成中』との認識は更に確信に変わりつつある

◆ただし、一時的な『過熱感の台頭』によって、短期を中心とした自律的な速度調整が足許で継続中

◇しかし、過熱感の高まりは比較的落ち着いており、上昇トレンドの本格的な再開に伴う「根強い押し目買い圧力」によって自律的調整も比較的軽微なものに止まる可能性が高い

⇒サポートラインに転じた21日MAは今週155円台前半に上昇。この水準を終値ベースで維持できるかどうかが注目される

一方、43日間もの長期化となった「米政府機関の一部閉鎖」は、11/12にとりあえずつなぎ予算が成立し、翌11/13から閉鎖が解除されました。それでも、閉鎖期間中に発表されるはずだった公的な経済指標の発表が今後全て揃うことは不可能とされており、再開までの「データ不足」の状態がしばらく続く模様です。

こうした状況下、米景気の実態を分析するには民間や米連邦銀行などが発表する指標に頼らざるを得ない状態だったわけですが、ここ2ヶ月指摘している通り<こうした民間/連銀等のデータから感じられるのは(ここ数か月指摘してきたように)「労働市場の減速(弱含み)」>でした。

今週は、12月の第1週。通常であれば週末に米雇用統計が発表されるところでしたが、政府機関閉鎖の影響で11月雇用統計はFOMC(12/8-9)後の12月16日に発表されることになりました。そこで、FOMC直前に発表される雇用関連指標として既述の民間データが必然的に注目されることになります。

いきおい、12/3のADP雇用統計、4日の人員削減数(チャレンジャー社調査)に市場の耳目が集まるのも当然と言えるでしょう。現在の市場予想では「11月ADPは前月の+4.2万人から+1万人に縮小」が見込まれています。一方、人員削減数については「11月以降も米企業のレイオフの発表が相次いでいることから『10月の14万5千人(民間部門)に続き、高止まり』」が予想されているようです。

こうした状況下、先週複数のFRB高官からの12月利下げを示唆する発言が相次いだこともあり、既述の民間雇用統計で(市場の)予想通り労働市場の鈍化が明らかとなれば「12/8-9のFOMCでの利下げはほぼ確定的」と言えるでしょう。

実際、FF金利先物市場が織り込む12月FOMCでの利下げ確率は先週末時点で86%台となっており、金融市場は「12月利下げはまず間違いない」とみているようです。FOMC直前に発表される既述の2つの民間雇用指標は、12月利下げの有無を左右する材料となるだけでなく、同時に発表されるFOMCメンバーによるFF金利予測(ドットチャート)にも影響を与えると考えられます。

一方、円安の進展に苦悩する政府/日銀からも「(早期の追加)利上げ」を許容するニュアンスの発言が増えてきています。足許で長期金利の急上昇が進んでいますが、この点については「今週予定されている国債入札が無事消化されれば、上昇基調が続く円金利にも一服感が出やすいのではないか」と考えています。

さて、今週は我々の都合により、当欄は以上の簡略的なものにさせて頂きたいと思います。

USD円相場はテクニカルな「円安」とファンダメンタルズからの「USD安」が対峙する構図が続きますが、我々は現時点では(11/17号でもご案内した通り)「(テクニカルな)円安に分がある」と考えています。

この通り、大局観には全くゆらぎはないのですが、そうは言っても「先入観や過度な予断を前提にした分析/判断は厳に戒めること」を心掛けています。(いつも申し上げていることですが)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆく所存です。

お知らせ:今週はご紹介しませんでしたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2025/12/1

関連記事

ようこそ、トレーダムコミュニティへ!