Weekly Report(2/2)根強い押し目買い圧力を確認。2週続いた大幅下落に反転の兆し

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:長い下ヒゲを持つ十字線が終値で21週MAを維持。2週続いた急落には収束の兆候

■1/26週:「寄付154.65:152.10~155.34終値154.77、前週比▲0.99円の円高)」

◆前週末の急落に続き、先週も「マド(ギャップ)を空けて」の急落が先行し、日足ではRSIが一時26台に低下するなど「(短期的な)下落の過熱」を観測。一方で、根強い押し目買い圧力の継続が確認されたことに加え、過熱解消の自律調整的な買い圧力も相まって週末にかけ急反発の展開となった

◇前週比では、▲0.99円の円高と2週連続の下落。それでも、足型は下ヒゲがかなり長い十字線に近い陽線となった上に、注目していた「21週MA(153.84@1/30)を大幅に上回る水準を終値で維持」できており、「中長期的なUSD円上昇トレンドに著変はない」ことが示唆された

◎この結果、(前1/19週の3.60円からは小幅に縮小したものの)週間変動幅は3.24円と高水準を維持した

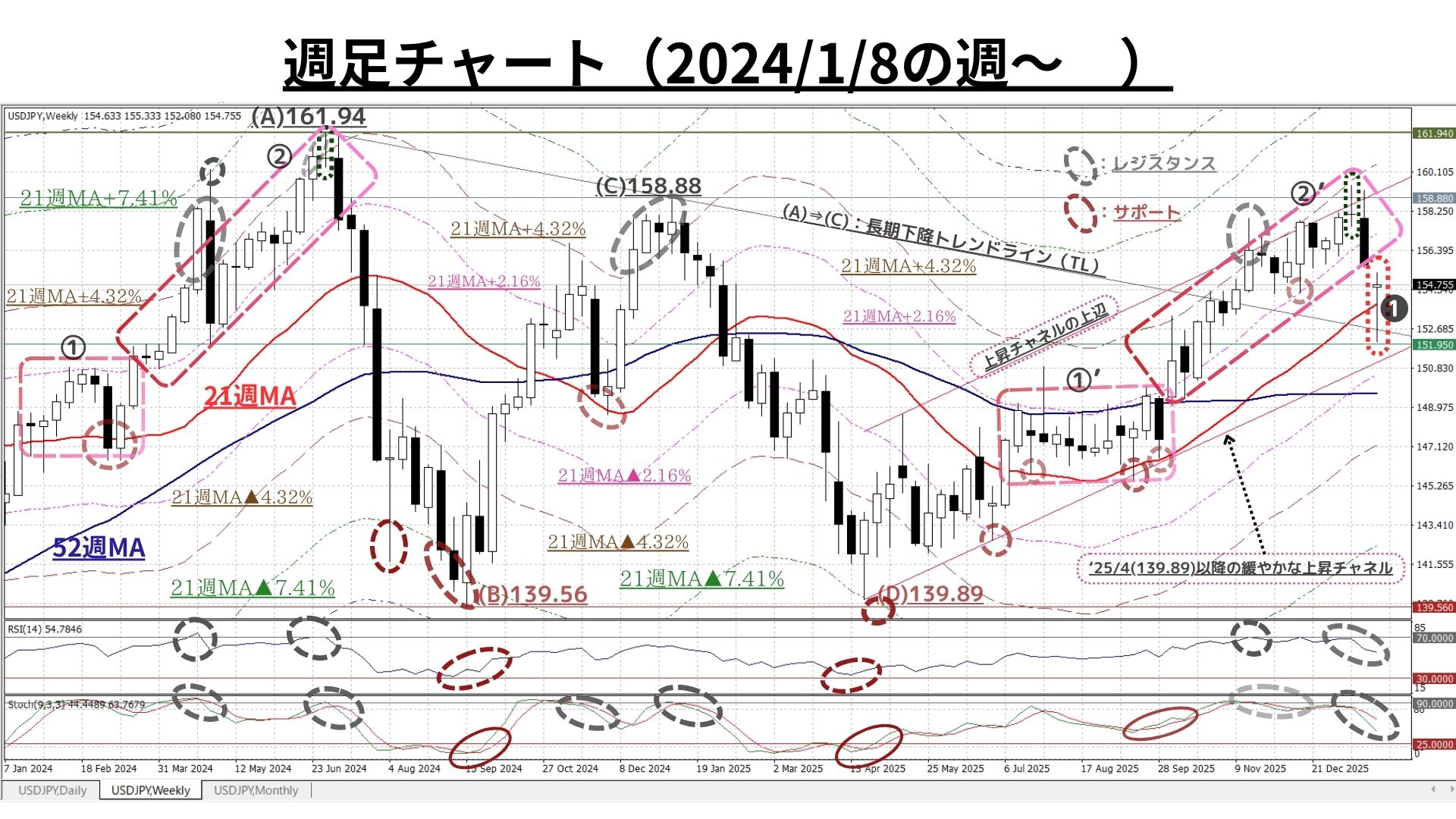

上掲チャートのポイント

<<前週(1/26付weekly report)のコメントより>>

1.2024年7月(図中(A))と1/12週の足型<深緑の小破線カプセル囲い:高値圏で出現した上ヒゲの長い「十字線」>に注目

⇒「十字線」だけでも「変化の兆し」とされることが多いが、今回の場合は(A)と同様に『中長期的な高値圏にある』・『長い上ヒゲを持つ:上昇(上値模索)圧力の後退を暗示』などの共通点あり

⇒2024/7の(A)では、その後2か月半にわたり20円超の急落が顕現化した

=>>>今回も「その可能性を完全には排除できない」・「一定の警戒は必要」としていたが、果たして一昨年7月と同様の急反落が示現

⇒その他「21週MA+2.16%を終値で下抜け」・「RSI/ストキャスティクスでもピークアウトの兆候が強まる」など、酷似点あり

=>>>後述の長期時間軸は別としても、中短期では『上昇モメンタム』の大幅な減退が鮮明なため、当面は下落圧力が優勢な局面が想定される

===>>>まずは目前に迫った21週MAを終値で維持できるかどうかが注目されると共に、昨年4月以降繰り返し観測された「押し目買い圧力の根強さ」が試されることとなろう:以上 1/26付のWRより>

<< 一方で >>

2.先週(1/26週)の推移(図中➊)では、以下の注目点があげられる

●一旦、②’から大きく下方へ逸脱 => マドを空け21週MAを大幅に下回る水準へ急落

<⬄>

〇11月上旬の上方突破で「上昇加速の契機」となった「(A)⇒(C)の下降トレンドライン」付近で『底打ち/急反発に転換』した意味合いは大きい

〇注目していた「21週MA(153.84@1/30)を大幅に上回る水準を終値で維持」できており、「中長期的なUSD円上昇トレンドに著変はない」ことが示唆された

〇また、先週の「足型は下ヒゲがかなり長い十字線に近い陽線」であり、既述の「1/12週の十字線」とは真逆の含意あり(⇒『長い下ヒゲを持つ:根強い押し目買い圧力の確認/下落(下値模索)圧力の後退を示唆』)

⇒1/26に生じたマド(ギャップ)は今週中に埋まる可能性が高い

●ただし、中短期時間軸では『上昇モメンタムの大幅な減退』は明らかであり、上昇のペースが再び②や②’のそれを回復するにはかなりの時間が必要となろう

3.「“1/12週 ⇔ 1/26週”の真逆の足型の示唆」により『上下ともに中短期的な大きなサイクルの形成が困難になってきている』

⇒2.の諸点(現状認識)からも導かれる明らかな結論

〇「中長期的な円安/USD高トレンドに今のところ著変はない」ものの、今後も折に触れて調整的展開を交えることにより「上昇ペースは秩序あるものとなってゆく可能性が高い」との認識を維持

⇒具体的には「21週MA(下限メド)~同+2.16%(上限メド)」のチャネル内で『緩やかで秩序ある上昇(≒強含み)』の展開を想定

⇒なお、21週MAは今後も着実に上昇していく見込みだが、その上昇度合いは次第に緩慢なものとなってゆこう

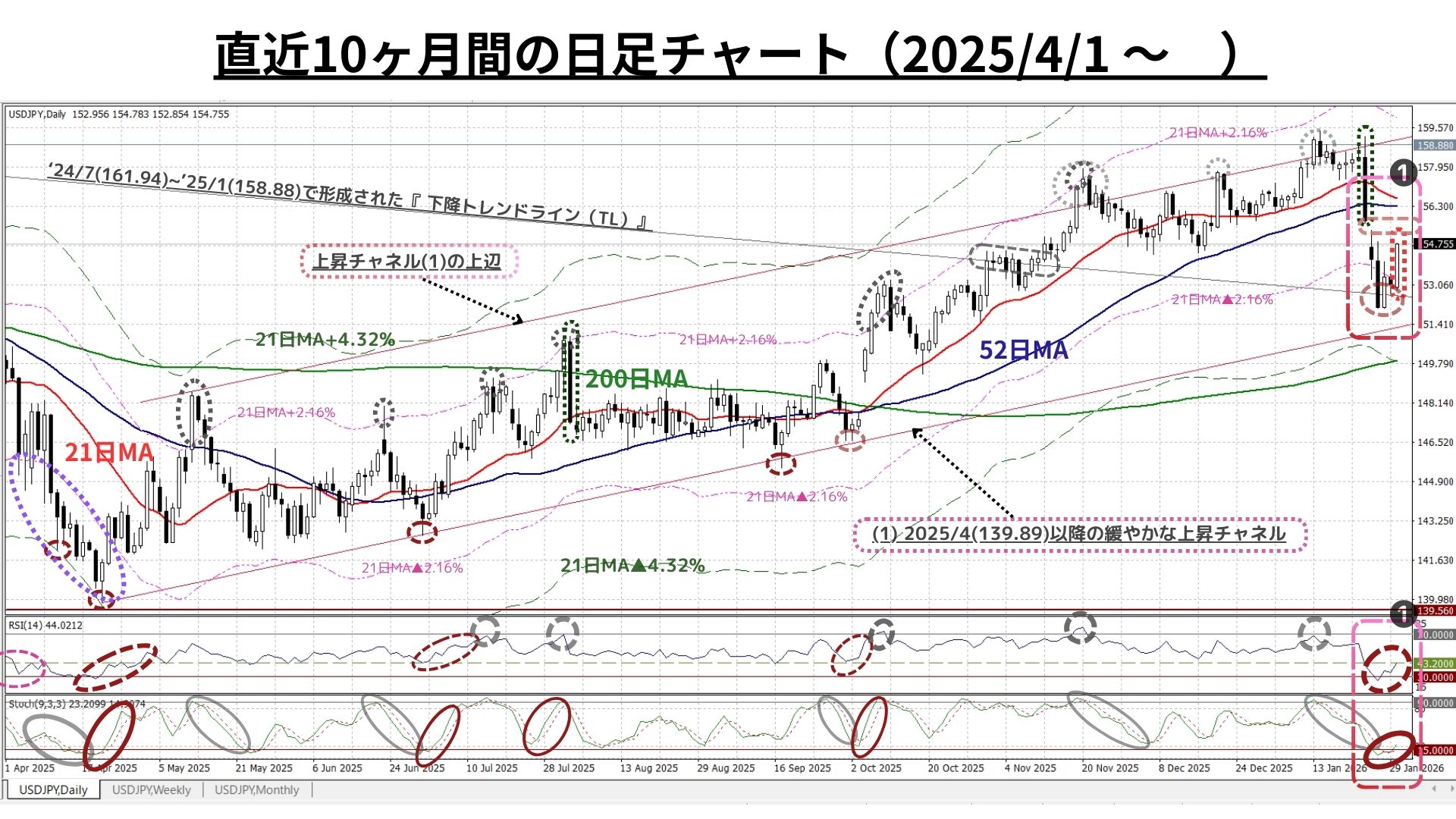

〇上図➊:1/23の急反落に続き、1/26週も「マド(ギャップ)を空けて」の急落が先行

- サポートとして機能すると思われた52日MAを前週より更に大幅に下回った

- 次なるメドである「21日MA▲2.16%」をも一気に下回る展開へ

⇒「RSIが一時26台に急低下・ストキャスティクスが反発確実な水準まで急低下」するなど「(短期的な)下落の過熱」を観測

⇒これらの反動により、1/28には明確な底打ち/反発に転じ、週末の力強い大陽線によって1/26に形成された「マド」を埋めに行く素地は整った

<=<1/26付Weekly Reportのコメント:RSIは下落の過熱が見られた昨年4月の水準へ急低下しており、本日早朝のギャップダウンで出来した『マド』を埋めに行く動きは早晩観測されよう>

<=<1/26付WRでのコメント:後述の長期時間軸は別としても、短期でも『上昇モメンタム』の大幅な減退が鮮明なため、当面は下落圧力が優勢な局面が想定される

===>>>まずは目前に迫った「21日MA▲2.16%」の水準が維持できるかどうかが注目されると共に、昨年4月以降繰り返し観測された「押し目買い圧力の根強さ」が試されることとなろう>

⇒先週央にかけて確認された「根強い押し目買い圧力」によって週末にかけて急反発。「21日MA▲2.16%」の水準は終値で明確に維持された

以上より<今週のテクニカル分析の結論>は以下の通り

◇日足・週足・月足の全ての時間軸で、強力なレジスタンスラインとなっていた『昨夏からの下降TL』を終値ベースで上方突破したことで『長期上昇トレンド再開本格化』は確認済みであり、この状況に著変はない

<⇔>

◆しかし、1/12週に2024年7月と同様の<高値圏で出現した上ヒゲの長い「十字線」>が出現

⇒「十字線」だけでも「変化の兆し」とされることが多いが、今回の場合は’24/7と同様に『中長期的な高値圏にある』・『長い上ヒゲを持つ:上昇(上値模索)圧力の後退を暗示』などの共通点あり

⇒2024/7のケースでは、その後2か月半にわたり20円超の急落が顕現化

=>>>今回も「その可能性を完全には排除できない」・「一定の警戒は必要」としていたが、果たして一昨年7月と同様の急反落が示現

⇒その他「21週MA+2.16%を終値で下抜け」・「RSI/ストキャスティクスでもピークアウトの兆候が強まる」など、酷似点あり

●1/23の急反落に続き、1/26週も「マド(ギャップ)を空けて」の急落が先行

- サポートとして機能すると思われた52日MAを前週より更に大幅に下回った

- 次なるメドである「21日MA▲2.16%」をも一気に下回る展開へ

<⇔>

◇一方、「RSIが一時26台に急低下・ストキャスティクスが反発確実な水準まで急低下」するなど「(短期的な)下落の過熱」を観測

⇒こうした反動により、1/28には明確な底打ち/反発に転じ、週末の力強い大陽線によって1/26に形成された「マド」を埋めに行く素地は整った

=>「21日MAと52日MAを強いサポートラインとする“秩序ある上昇”サイクルが終息」したかどうかの判断を下すにはかなり時期尚早であり「中長期の円安/USD高トレンドに著変なし」との認識を維持

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 157.53円=21週MA+2.16%

- ☆156.57円=21日MA☆

- 156.09円=21週MA+1.23%

- 155.49円=21日MA▲0.69%

- ☆154.17円=21週MA☆

- 153.18円=21日MA▲2.16%

- 152.73円=21日MA▲2.46%

- 152.28円=21週MA▲1.23%

>>>上記2(上方)と5(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は月足のみ2026/1/30のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:当面のボトムは既に通過?

〇上図は直上掲載分の期間を16ヶ月に延長したもの。解説コメントについては既掲のものもご参照下さい

〇現状(直近の黒囲い)の「21日MAからの乖離」や「RSI/ストキャスティクスの水準/形状」は2024年11月のものと類似 ⇒ 「既に“当面の底入れ”」を確認?

>>> 想定レンジ=今後1週間:153.15~157.50、今後1ヶ月:152.25~159.30=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上昇圧力は大きく後退もトレンドには著変なし

◇上図は冒頭掲載分の期間を39か月に拡大したもの。解説コメントについては既掲のものもご参照下さい

〇直近の足型は下ヒゲがかなり長い十字線に近い陽線となった上に、注目していた「21週MA(153.84@1/30)を大幅に上回る水準を終値で維持」できており、「中長期的なUSD円上昇トレンドに著変はない」ことが示唆された

>>>今後6か月間の想定レンジ = 147.30~162.30⇒ 147.30~161.70=

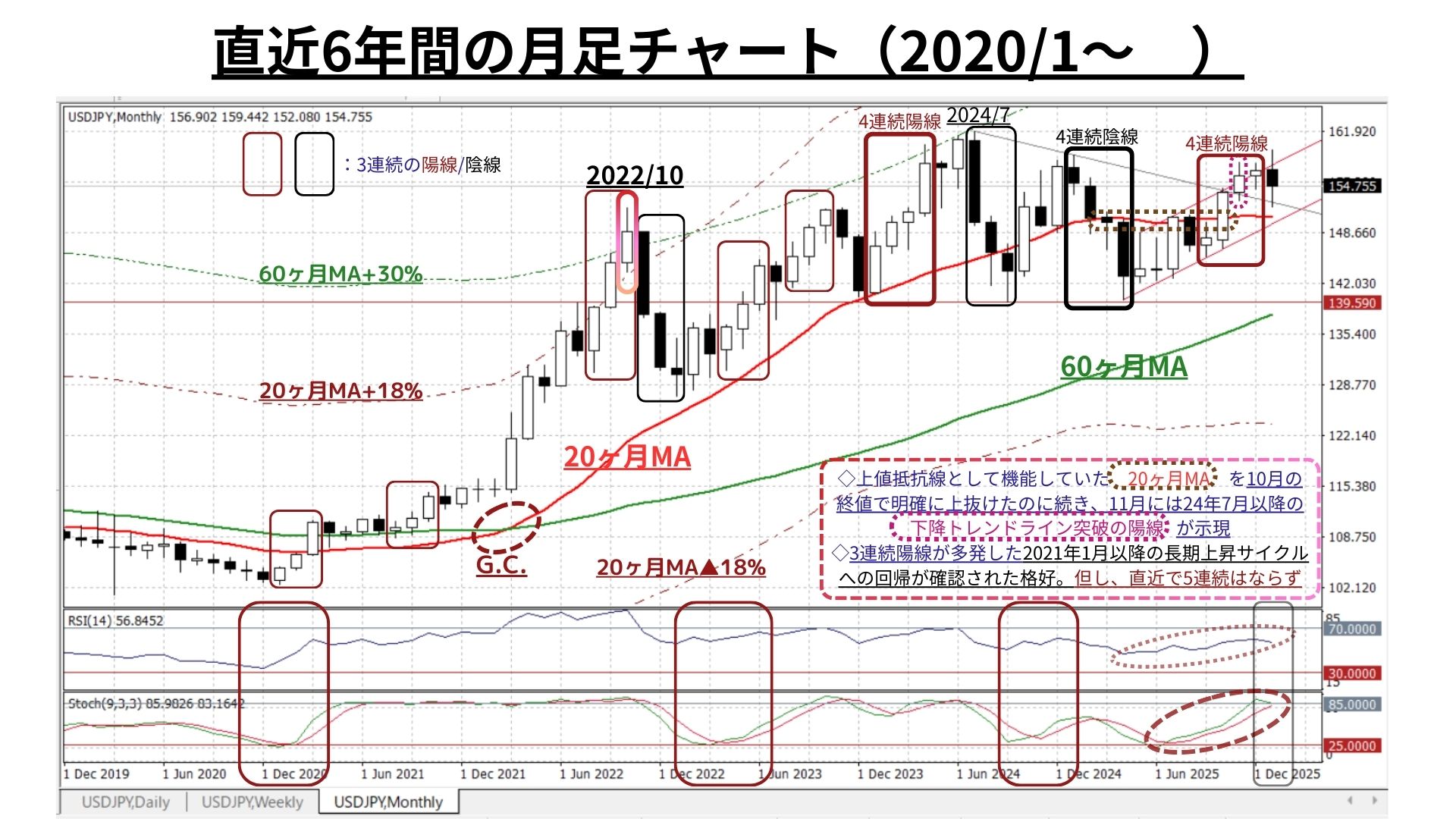

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:勢いにやや翳りも超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた 20ヶ月MAを10月の終値で明確に上抜けたのに続き、11月には一昨年夏以降の下降トレンドライン突破が示現。3連続陽線が多発した2021年1月以降の長期上昇サイクルへの回帰が鮮明で12月も想定通り継続も、1月の「5連続陽線」達成はならず

◆超長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かり、既にピークアウトの兆しもある。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~165.00 ⇒ 147.30~165.00 =

<ファンダメンタルズ分析判断>

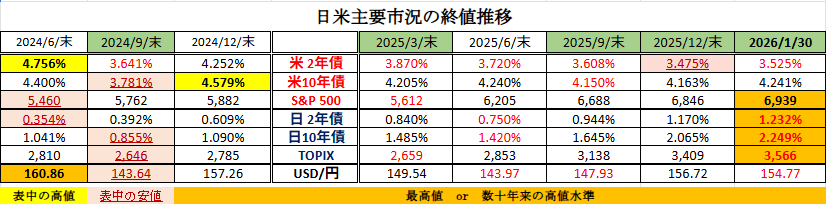

□先週の日米金融市場の変化(下表右端):FRB新議長人事に市場金利はマチマチ

◆米国:FRB新議長人事に長短金利及び株価はマチマチ(概ね横ばい)

◆日本:過熱気味の高市トレードに自律調整⇒最高値圏の株価は続落

◆USD円:協調介入懸念が後退⇒USD指数・USD円は週末に反発も前週比は軟化

◎前半のテクニカル分析では「想定より深い下落が見られたものの、それによって逆に底打ち/反発のタイミングが想定より早まる展開」となりました。<前週想定した「押し目買い圧力の根強さが試される展開」において『根強い押し目買い圧力』が確認され、週末にかけて急反発が顕現化。当面の底打ちの可能性は高まった。>との認識をご案内しました。

もちろん、「長期的な円安トレンドには著変なし」のスタンスも維持しています。

さて、先週も週末にかけて様々なニュースが流れましたが、個人的に最も印象に残る値動きを見せたのは「金価格」でした。週半ばには「金本位制の回帰」なども取り沙汰され一時5500ドル程度まで急上昇していた金価格が、週末のNY市場で『前日比▲11.4%と1980年以来の急落(下落率)となった』のです。常々、何の相場であっても「行き過ぎは必ず修正される=短期的な(上昇や下落の)過熱には必ず反動(調整/修正)が起こる」と考えていますので、現象そのものはさほどサプライズではありませんでしたが、疑問に思ったのはその(後付けの?)要因でした。

「トランプ大統領が、ケビン・ウォーシュ元FRB理事をFRBの新しい議長候補に指名」のニュースは、先週末の米国の各金融市場に多少にかかわらず影響を与えています。特に日本の報道では“タカ派”としての認識が強く「FRBの追加利下げに慎重」な姿勢の人物と目されています。

即ち「利下げに慎重 ⇒ 米金利上昇 ⇒ USD上昇 ⇒ (USDとは逆相関とされる)金下落」というロジックのようです。しかしながら、この日1/30の米国債券市場では、政策金利の影響を受けやすい2年債利回りは前日比▲0.04%の3.525%、上昇した10年債利回りでも同+0.01%の4.241%と「小動き」の範疇に止まっていると言えます。確かに前日比で上昇しているUSD指数は前日比+0.8%でUSD円でも同+0.8%程度の上昇に止まりました。

そう考えると、「45年ぶりの11.4%の下落」の要因として、この「トランプ大統領が、ケビン・ウォーシュ元FRB理事をFRBの新しい議長候補に指名」のニュースは説得性に欠けると思われます。

個人的には、米債市場やUSD相場の反応がこのニュースをまっとうに評価していると考えますし、このニュースが下落した要因の一つとされた株式市場でもダウやSP500は0.5%未満の下落幅に止まりました。

そもそも、個人的には「必ずしも利下げに慎重というスタンスではない」と認識しています。ウォーシュ氏は最近でも「AIの普及によって労働生産性が向上することでインフレを引き起こすことなく利下げする余地が拡がる」と論じていました。

仮にウォーシュ氏がFRBの新議長に就任できるとすれば、就任後最初の会合となる6月のFOMCで利下げが再開されると個人的には考えています。また、FF金利先物市場が織り込む6月FOMCでの「0.25%の利下げ(3.625%→3.375%)確率は61.8%(1/30時点)と指名発表前とほとんど変化がありませんでした。

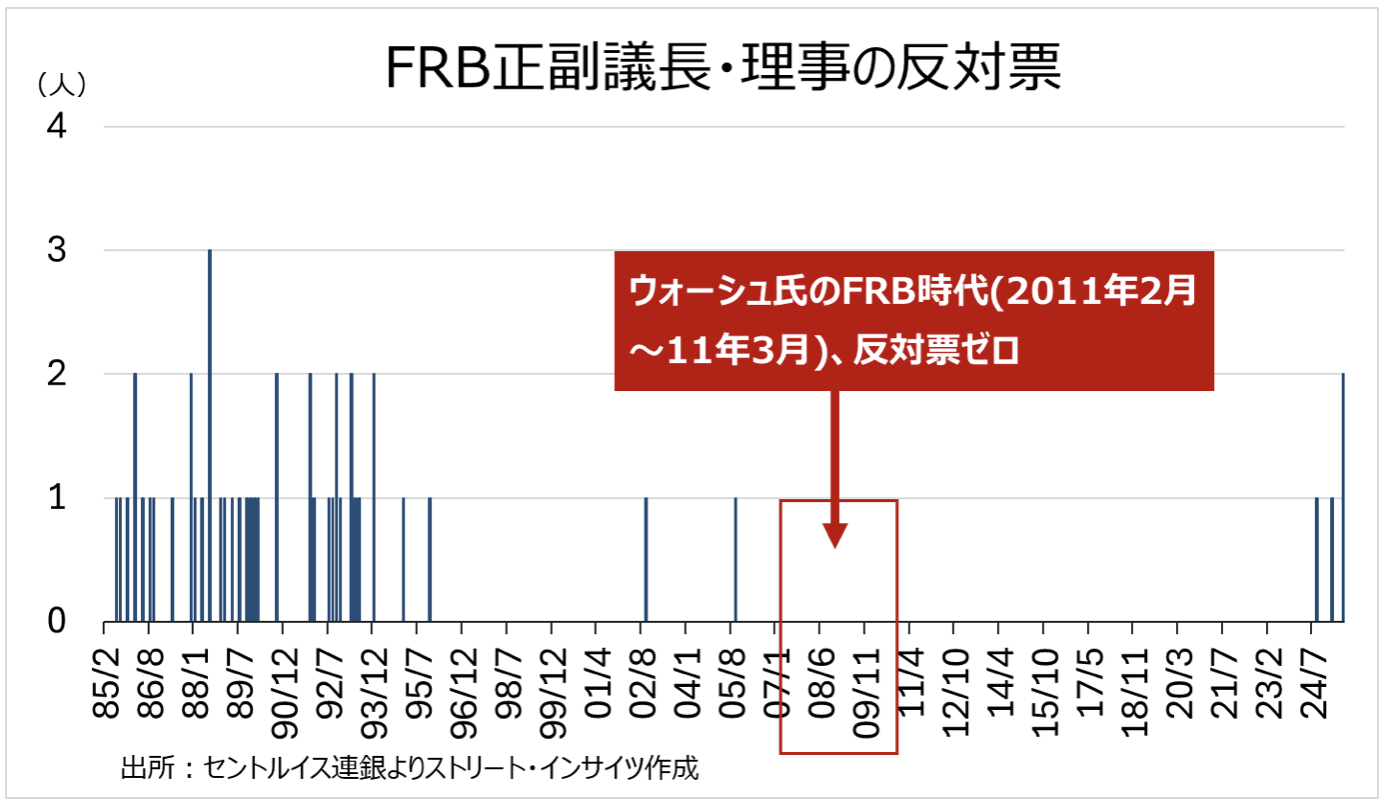

なお、ウォーシュ氏は以前から「FRBの政策は必要最小限にとどめるべき」との基本観をもっており、FRBが所管しない財政政策に関係する「量的緩和」などに否定的な見解を持っていることも確かなようです。しかしながら、同氏がFRB理事として在任中(2006年~2011年)に(氏が否定的な見解を持っているとされる)非伝統的な政策が何度も採用されましたが、当時その場面で反対票を投じたことは一度もなく、現実的な対応をする姿勢も身に付けていると考えてもよいのではないでしょうか。

以上は、週末に話した米国在住の友人とのやり取りをまとめたものですが、このニュースについては、トレーダム為替アンバサダーでもある安田佐和子氏が本日付けWeekly Reportに詳細に解説されていますので、記事の一部を抜粋してご案内します。

<以下、安田佐和子氏の2/2付けWeekly Reportより>

―次期FRB議長候補のウォーシュ氏、“タカ派”判断は早計

パウエル米連邦準備制度理事会(FRB)議長の任期切れを5月15日に控え、ドナルド・トランプ大統領は遂に次期FRB議長にケビン・ウォーシュ元FRB理事を指名した。ウォーシュ氏は2006〜2011年のFRB理事在任期にインフレ警戒姿勢を示し、「タカ派」としての評価が定着した人物である。しかし、近年の発言や関係者の評価を踏まえると、その政策スタンスは従来のイメージよりもはるかに柔軟であり、トランプ政権の経済運営と整合的な方向へ舵を切る可能性が高い。

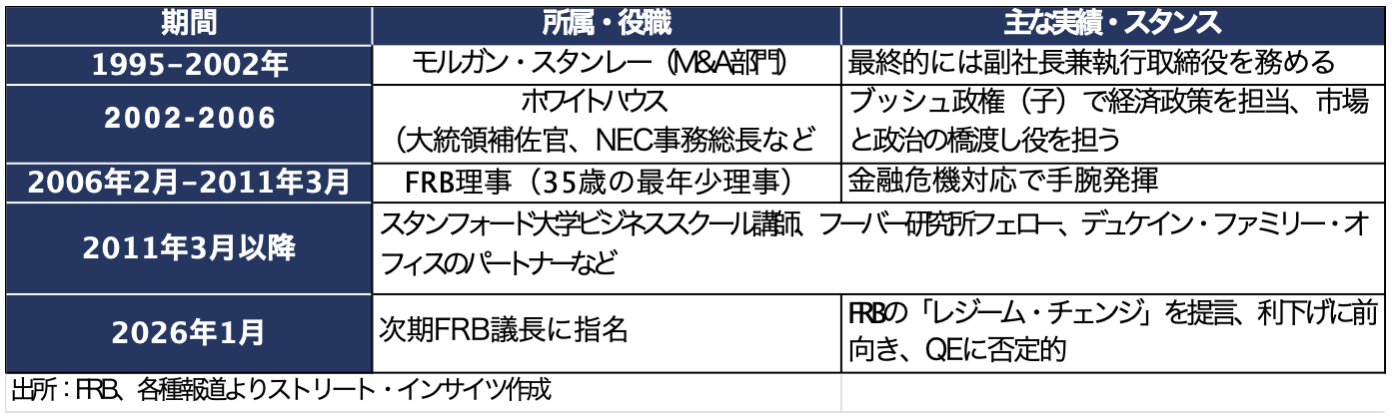

チャート:ケビン・ウォーシュ氏の主な経歴

ウォーシュ氏がパートナーを務めるデュケイン・ファミリー・オフィスの創業者で著名投資家のスタンリー・ドラッケンミラー氏は、英フィナンシャル・タイムズ紙に対し「ウォーシュは常にタカ派という評価は正しくない」と強調する。2006~2011年のFRB理事時代を振り返ると、確かにタカ派的な発言が目立つ。特に、2008年9月16日、リーマン・ブラザーズ破綻直後のFOMCで「それでもなお、インフレに対する懸念を手放す準備はできていない」と発言していた。しかし、FRBがサブプライム危機を理由に2007年9月から利下げを開始し、2008年11月には量的緩和を開始、同年12月からゼロ金利政策を導入したが、反対票を投じたことはない。2018年12月には、ドラッケンミラー氏と共に、ウォール・ストリート・ジャーナル(WSJ)紙で、FRBに利上げ停止を進言していた。7カ月後、FOMCは3回にわたって「予防的利下げ」を講じたのは、歴史で示す通りだ。

チャート:ウォーシュ氏は「タカ派」とされるが、FRB理事時代は緩和策に反対票を投じず

トランプ氏と言えば、「遅過ぎパウエル」などと批判し続けたように、「借入コストを下げるべきだ」と主張した上で、執拗に利下げを迫ってきた。トランプ氏は1月30日、ウォーシュ氏に利下げの確約を求めないと発言しつつ、ウォーシュ氏が「利下げを望む」と言及。さらに翌31日には夕食会で、ウォーシュ氏を「訴えるかもしれない」と、パウエル氏への大陪審の召喚状を踏まえ、強烈なジョークを放つことも忘れない。なお、ウォーシュ氏の妻は化粧品大手エスティ・ローダーの創業者の息子、ロナルド・ローダー氏の娘で、ロナルド氏はペンシルベニア大学時代からのトランプ氏の盟友。グリーンランド領有をめぐり、トランプ氏に助言した人物として知られる。

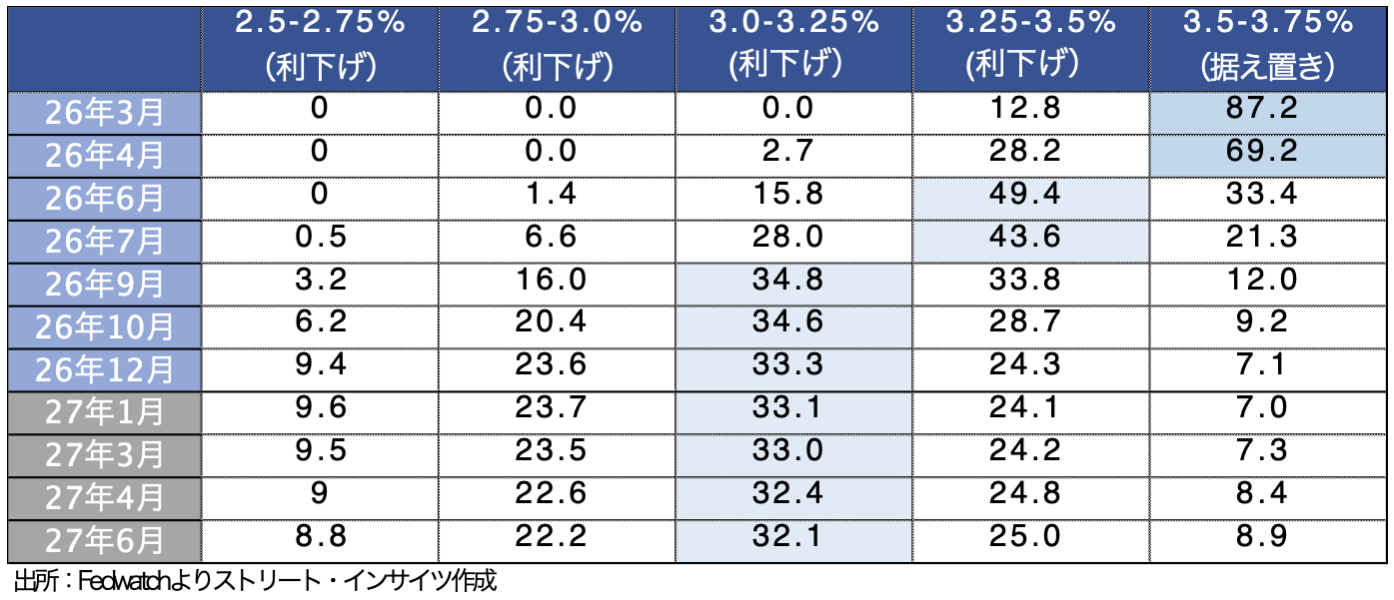

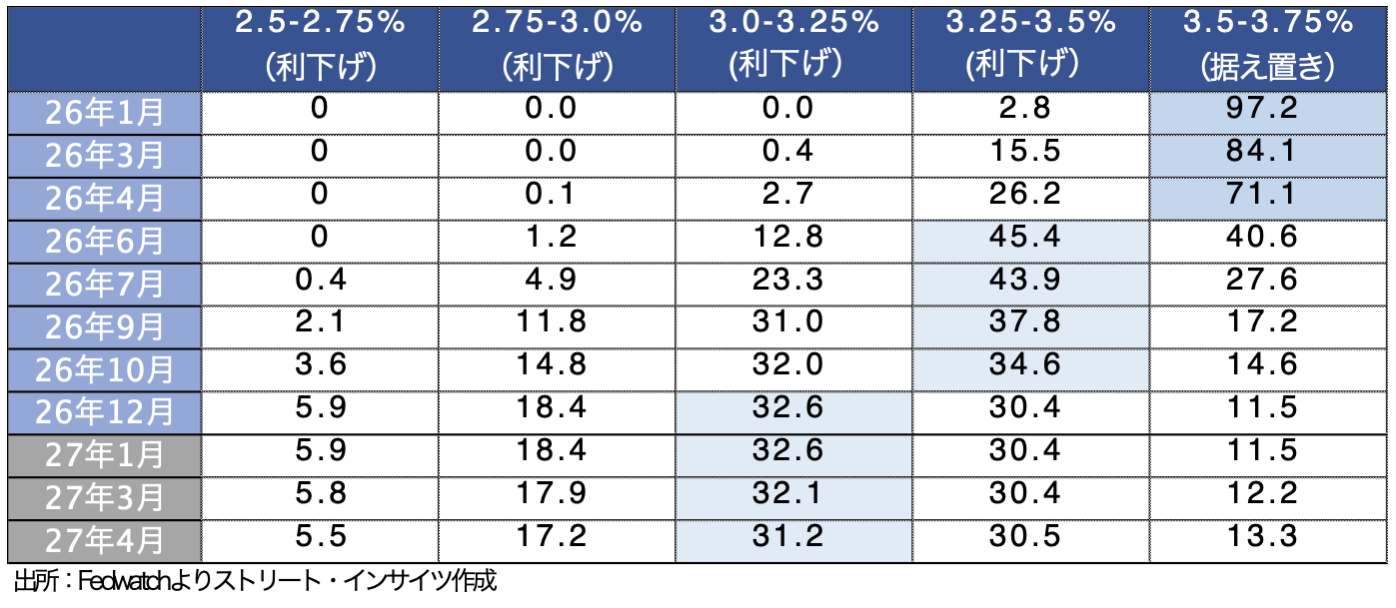

もっとも、ウォーシュ氏は利下げに前向きで、2025年11月付WSJ紙の寄稿文では、人工知能(AI)は生産性向上とディスインフレ要因と指摘した上で、バランスシートの拡大ではなく利下げすべきと主張した。FF先物市場は年内2回の利下げ予想に傾くが、同氏が就任すれば現実的なシナリオとして浮かび上がる。

チャート:FF先物市場、ウォーシュ指名を受けて2回目の利下げ時期は12月から9月へ前倒し

1月30日時点

1月23日時点

一方で、ウォーシュ氏はバランスシート拡大に否定的だが、これはベッセント財務長官に共通する考え方である。ベッセント氏は、2025年9月付WSJ紙の寄稿で、①QEによる資産効果を受けた富裕層への実質的な救済策、②持つ者と持たざる者の格差拡大、③QEによる金利抑制を通じた、政治家の放漫財政依存、④金融政策と財政政策の境界消失(住宅ローン担保証券や社債購入を念頭)、⑤銀行監督機能の麻痺――を理由にQEに懐疑的な見解を表明。ウォーシュ氏も、市場の規律と中銀の独立性を破壊するとして、QEに緊急事態でない限り、反対の立場を取る。

ウォーシュ氏とベッセント氏と言えば、他にも重要な共通点が3つある。1つ目は、ウォーシュ氏がモルガン・スタンレー出身、ベッセント氏がソロス・ファンド・マネジメントとウォール街出身ということ。2つ目に、共にドラッケンミラー氏の薫陶を受けた弟子であること(ベッセント氏が兄弟子)、3つ目にFRBに改革の必要性を主張していることが挙げられる。ウォーシュ氏は2025年7月、1951年の「米財務省―FRB協定」の逆を行く、連携の強化を主張。量的引き締め(QT)の過程で、借り入れコスト引き下げで協力すべきと語っていた。ベッセント氏も、前述した寄稿文で「量的緩和のような非伝統的な政策は、真の緊急事態においてのみ、連邦政府全体との協調のもとで実施されるべき」と強調しており、FRBのバランスシート政策での連携に前向きと捉えられる。

ただし、足元でFRBは流動性懸念から、2025年10月にQTを停止、同年12月から米短期財務省証券(Tビル)などの購入再開を決定した。今後は、借り入れコストをにらみ、米財務省とFRBが買い入れペースを協議するシナリオが視野に入る。

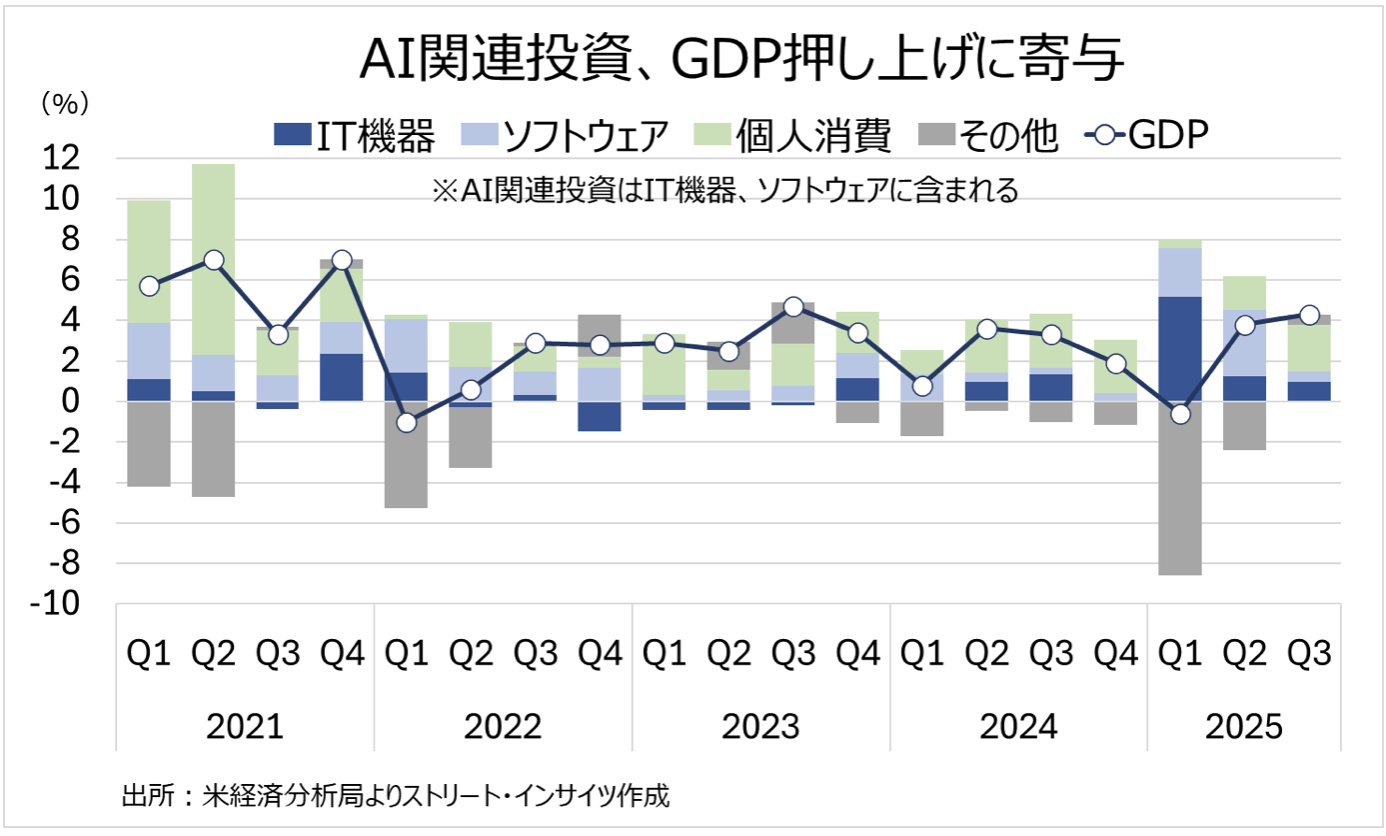

ウォーシュ氏がスタンフォード大学でフェローを務め、シリコンバレーと近い事情を踏まえれば、既にAIを通じたディスインフレ環境に言及する通り、AIが与える経済、物価への影響を精査する上で、貢献するに違いない。一方で、国際決済銀行(BIS)がAI関連投資のブラックボックス化を懸念するなか、ウォーシュ氏は危機対応でも手腕を発揮する可能性もある。同氏は、2008年9月の金融危機で、バーナンキFRB議長(当時)の右腕として、モルガン・スタンレーで企業買収・合併(M&A)出身のキャリアを生かし、破綻寸前だった銀行の売却に尽力した。

チャート:AI関連投資(IT機器、ソフトウェアに含まれる)、GDPに寄与

以上を踏まえると、ウォーシュ氏がFRB議長に就任すれば、政策運営は以下の3本柱で構成されると予想される。

- 柔軟な利下げ姿勢(トランプ政権との整合性)

→インフレが落ち着く局面では利下げを支持し、成長を優先

- 量的緩和に慎重姿勢(市場規律の回復)

→放漫財政に陥らないよう、緊急時を除きQEの導入に慎重

- AI時代の供給力評価(新たな政策フレーム)

→AIによる生産性向上を前提に、従来よりも高い成長率と低インフレの両立を目指す

ウォーシュ氏はかつてのタカ派イメージとは異なり、状況に応じて政策を切り替える柔軟性を持つ。さらに、ベッセント財務長官との協調関係、AIへの深い理解、ドラッケンミラーの思想的影響力を背景に、2026年のFRBは従来とは異なる政策フレームへ移行する可能性が高い。すなわち、「成長を許容しつつ、インフレを抑えるAI時代の新しい金融政策」が、ウォーシュ体制の核心となるだろう。

ただし、ウォーシュ氏がFRB議長に就任するには、米上院での承認手続きが必要となる。まず、米上院銀行委員会(共和党13名、民主党11名)にて単純過半数で承認されなければならないが、トム・ティリス上院議員(共和党、引退表明済み)は、パウエル氏の刑事告訴問題が解決しなければ、FRB人事承認を阻止すると明言している。その他、米上院本会議でも、共和党のリードは3議席にとどまるなか、リサ・マコウスキー上院議員も、ティリス氏と同様にパウエル氏の問題解決が先だと主張。ウォーシュ氏が無事に承認されるには、トランプ氏がパウエル氏率いるFRBへの刑事告訴について、撤回、つまり「TACOる」必要がありそうだ。

<以上、安田佐和子氏の2/2けWeekly Reportより抜粋>

いつものことながら、我々が認識していなかった点もあり、我々の知見向上に非常に有用な記事でした。

さて、「レートチェック」騒動も一旦沈静化しましたが、今週も米国の雇用統計を始め重要指標が目白押し。また、欧州やオセアニアでの中央銀行政策会合、何かと話題に上る“積極財政”が争点の中心となっている本邦の衆院選など要注目のイベントも多数控えています。

日米ともに内憂外患の種がくすぶり続けている現状、あまりにも不透明要因が多すぎて内外の金融資本市場のボラティリティはますます高まりそうな情勢です。

こんな状況だからこそ、 (いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

お知らせ:今週も一部ご案内しましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/2/2

関連記事

ようこそ、トレーダムコミュニティへ!