Weekly Report(8/25)地合いは若干ながら弱含みの兆候台頭も『147円台中心の保合い』に著変なし

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:若干弱含みの兆しあるも「147円台中心の保合い」は当面継続

■8/18週:「寄付147.18:146.58~148.80:終値146.91、前週比▲0.27円の円高)」

◆過去2週同様、戻り売りvs押し目買いの強い圧力を引き続き確認。具体的には「①52週MAと21週MA+2.16%ラインでの上値抵抗」と「②4/22の底打ち以降に形成された緩やかな上昇トレンドライン(その下には21週MAが控える)での下値支持」が意識された

●週間変動幅は2.22円と前8/11週の2.30円からごく僅かに縮小

<USD円にポジティヴな要因>

◇直近18週の「上昇サイクル」(図中:太い破線囲み)は、急伸すると必ず速度調整が出来するものの、緩やかな上昇バンド内での展開であり<テクニカルな堅調地合いや『中期上昇トレンド』が崩れたとまでは言えない=『緩やかな(秩序ある)中期上昇トレンド』を維持>

=>このため、図中の「サポート(下値支持)とレジスタンス(上値抵抗)の水準」も緩慢ながらも段階的に切り上がっている

=>現状は52週MA(148.74@8/22)未満ではあるものの、明確に21週MA(145.50@8/22)の水準を上回っている

◇7/28週の「週足では非常に稀な3円超の上ヒゲ」は、2022/10/17週の場合<21週MA+7.41%の“上昇の過熱”水準を大きく超えただけでなく、同+9.87%水準に迫るほど“上昇の過熱”を観測:後掲➋のチャートご参照>

=>ただし、明確に21週MA(145.50@8/22)超の水準を上回っている現状ではあるが、52週MA(148.74@8/22)未満であり「過熱感は全くない(RSIやストキャスティクスも中立水準)」

<⇔>

<USD円にネガティヴな要因>

◆RSI(49.7@8/15)は中立水準にあり上下どちらにも振幅する可能性あるも、ストキャスティクスにはピークアウトの兆候が増幅

=>『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識に「地合いが軟化に転じたとの懸念」も僅かに台頭

■上図:既述の中期時間軸(週足)と同様に

◆3/28以来となる150円台後半を記録した直後の8/1には3.33円もの長大陰線を形成した上、7/7以来維持していた21日MA超の水準を終値で下回ったことで、テクニカルな堅調地合いにも懸念が台頭

=>その後の3週(16日)間、21日MA超の水準を終値で回復したのは僅か3日のみとなり「21日MAはレジスタンスに転化した可能性」高まる

<⇔>

◇ただし、上記は図中の緩やかな上昇バンド内での展開であり(中期時間軸と同様に)<テクニカルな堅調地合いや『中期上昇トレンド』が崩れたとまでは言えない>

=>4/22の底打ち以降「上昇サイクル」(図中:エンジの破線囲み)は、急伸すると必ず速度調整を伴うものの『緩やかな(秩序ある)中期上昇トレンド』を形成

=>週足とは逆になるが「21日MAラインでの上値抵抗」と「4/22の底打ち以降に形成された緩やかな上昇トレンドライン(52日MAと同水準)での下値支持」が意識されており、日足でも上下に大きく振れにくい状況

◇また、以下の2点はポジティヴな要因

1)RSIは既述の急落から日を置かず底打ちに転じた後、50近辺で保合って上昇余地を残存

2)ストキャスティクスは急落から程なく緩やかながらも上昇基調に転化(⇔直近でややピークアウトの兆しあり)

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識を依然として維持

以上より<今週のテクニカル分析の結論>は以下の通りでここ数週とほぼ変わらず

□既述の通り、戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に振幅し辛い状態」。ただし、懸念はあるものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、ここ3週で高まりつつある懸念を念頭におきつつ、変化を先取りしやすい短期時間軸のトレンド判断においては「中立」スタンスで臨みたい

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 150.00円=21週MA+3.09%

② 149.10円=21週MA+2.46%

③ 148.77円=<52週MA>

④☆147.87円=<21日MA>☆

⑤ 146.55円=21週MA+0.69%

⑥ 146.10円=21日MA▲1.23%

⑦☆145.50円=<21週MA> ☆

⑧ 144.75円=21日MA▲2.16%

>>>上記③(上方)と⑦(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/8/22のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:上下2つの強力なMAに挟まれ、保合い継続

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

□戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に振幅し辛い状態」。ただし、懸念はあるものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、ここ3週で高まりつつある懸念を念頭におきつつ、短期時間軸のトレンド判断においては「中立」スタンスを基本に臨む

>>> 想定レンジ=今週:145.50~148.75 、今後1ヶ月:143.70~150.90=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上下2つの強力なMAに挟まれ、膠着的保合い継続

◇上図は冒頭掲載分の期間を倍に拡大したもの。コメントについては既掲のものをご参照下さい

□戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に振幅し辛い状態」。ただし、懸念はあるものの『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、ここ3週で高まりつつある懸念を念頭におきつつ、変化を先取りしやすい短期時間軸と同様に「中立」スタンスをトレンド判断の基本としたい

>>>今後6か月間の想定レンジ = 139.45~153.90⇒ 139.35~153.60=

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドに曙光の一方、懸念も残存

◇3ヶ月連続で下値を切り上げた7月は、一気に20ヶ月MA超を回復する大陽線を形成。陽線は3ヶ月連続となり、懸念が広がっていた数年単位の「超長期上昇トレンド判断」に再び明るさが見え始めた

◇緩やかに上昇に転じたRSIに続き、下降中だったストキャスティクスが上昇サイン点灯。依然として懸念は残るも「超長期上昇トレンド継続」に曙光あり

<⇔>

◆8月初日から大きく急反落し、再び20ヶ月MA未満へ低迷。地合いの改善は確認できず、依然として「上値が重い」との懸念は払拭できない

>>> 今後1年間の想定レンジ = 138.60~156.75 ⇒ 138.60~156.30 =

<ファンダメンタルズ分析判断>

□先週の日米金融市場の変化(下表右端):世界的にリスクオン展開再加速

◆米国:FRBの利下げ示唆によりリスクオン展開が再加速

◆日本:欧米に追随/堅調も前週までの急伸の反動から週間では小反落

◆USD円:FRBの利下げ示唆により金利低下、USD指数・USD円も軟弱

前半のテクニカル分析では、<戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に振幅し辛い状態」。ただし、懸念はあるものの『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持>と前週とほぼ同様の結論にしました。

ただし、引き続き以下の留意点を掲げています。

<日足(21日MA)・週足(52週MA)双方で上値トライを封じられ、テクニカルな堅調地合いに懸念が台頭

=>中期上昇トレンド継続の判断に著変はないものの、ここ3週で高まりつつある懸念を念頭におきつつ、変化を先取りしやすい短期時間軸と同様に「中立」スタンスをトレンド判断の基本としたい>

一方、ファンダメンタルズにおいては注目されていたパウエルFRB議長の講演内容が「“利下げ再開が接近”との示唆あり」として、週末の米国(海外)株式市場は調整的な地合いから急反発に転じました。

前週比(現地通貨建て)でみると、NYダウが+1.5%と最高値更新するなど、欧米先進国の株価は正に「堅調」といえるものでした。歴史的にもかなり高水準となっている株式のヴァリュエーションをものともしない現在の状況には懸念を抱かざるを得ませんが、「買わざる(持たざる)リスク」への警戒感の方が優っている状況と言えるでしょう。

では、市場を再び強烈なリスクオン展開へ導いた「パウエルFRB議長の講演内容」とはどういうものだったのでしょうか。残念ながら今回は用事があってライブで拝見することが叶わず、各種報道からの情報をリソースとしましたが、個人的にはザックリと以下の諸点がポイントだと考えています。

●「関税の影響は“一過性”がベースシナリオ」としつつ「“一過性”は“即座”という意味ではない」とも付け加えた

⇒ある程度時間をかけて関税の影響を点検する必要性を示し、大幅利下げや連続利下げ期待を牽制

●他方、インフレが年末にピークアウトせず上昇が継続するケースとして『賃金上昇が続く場合』を例示した上で「労働市場が緩んできている状況から、その可能性は低い」との見解を明示

=>以上より、パウエル議長は「9月FOMCで0.25%の利下げを実施し、その後四半期に一度程度のペースで段階的に利下げを進める」ことを(現時点では)イメージされているのではないか

ただし、これで9月利下げが100%確約されたわけではないと思われます。9/17からのFOMCまでに発表されるインフレ・雇用指標次第では「“利下げ先送り”或いは“0.5%の大幅利下げ”が決定される可能性も否定できない」でしょう。その意味では、これまで通りの「データ次第」という様子見姿勢が全く無くなったわけでもありません。

そんな状況下、今週金曜に発表予定の「米7月コアPCEデフレータ」は、最も重要な判断材料の一つだと考えられますし、今週最も市場の注目を集める経済指標となるでしょう。

現在の市場予想では「前月比:+0.3%(6月+0.3%)、前年比:+2.9%(6月+2.8%)」と、前月から小幅ながらも加速が見込まれているようです。

今回は講演をライブで拝見出来ず彼の真意をつかみづらかったこともありますが、この株式の急反発を呼んだ先週末の状況については、今週の安田佐和子氏のWeekly Reportに詳細にまとめられておりますので、一部を抜粋してご案内させて頂きます。

それでは、以下、安田氏の8/25付Weekly Reportからの<抜粋>をご覧ください。

< ― パウエルFRB議長、利下げ示唆も時期を明示しない深謀遠慮

パウエル氏は8月22日、FRB議長として最後となるジャクソン・ホール会合での講演で、利下げへの扉を開いた。講演の冒頭から米労働市場は雇用の最大化に近い水準と述べつつ、「リスク・バランスはシフトしている(The balance of risks appears to be shifting)」と指摘。米労働市場は「奇妙な種類の均衡(curious kind of balance)」にあり、下振れリスクが高まっているとした上で、リスク・バランスのシフトが「政策スタンスの変更を保証する可能性がある(may warrant adjusting our policy stance)」と明言した。一連の内容は、利下げを示唆したものと捉えられ、FF先物市場では、9月の利下げ織り込み度が再び90%を超えた。

しかしその後、9月利下げ織り込み度は75%まで低下し、据え置き確率も25%へ上昇した。理由は以下の3つである。

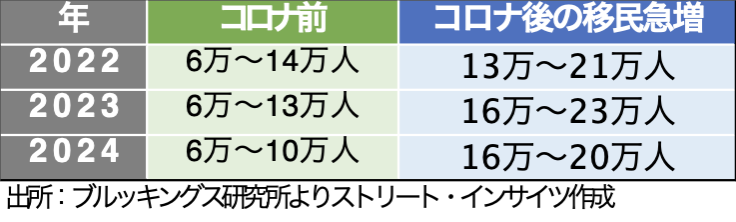

1つ目に、パウエル氏は「奇妙な均衡」について述べたが、これは移民の増減に関するものだ。バイデン前政権では移民が急増した結果、米雇用統計・非農業部門就労者数(NFP)のブレーク・イーブン、すなわち失業率を上昇も低下も指せない中立水準は、コロナ前から増加したとされる。ブルッキングス研究所によれば、2024年のブレーク・イーブンは16万~20万人増と、コロナ前の6万~10万人増を上回ると試算された。しかし、足元でトランプ政権が不法移民の取り締まりを強化する過程で不法移民が急減し、直近ではNFPのブレーク・イーブンが大幅に下がった公算が大きい。

チャート:ブルッキングス研究所が試算した雇用の伸び、中立水準

チャート:米国生まれの労働力人口は増加も、海外生まれ(不法移民含む)は減少

米7月雇用統計で労働参加率が62.2%と2022年11月以来の水準に低下したのも、パウエル氏は移民の減少が影響した証左と位置づけた。だからこそ、米7月雇用統計・NFPが前月比7.3万人増にとどまり、かつ5月が同1.9万人増(14.4万人増から下方修正)、同1.4万人増(14.7万人増から下方修正)されたにもかかわらず、失業率は4.2%への小幅に上昇した程度というわけだ。

加えて、米上半期の実質GDP成長率は1.2%増と、2024年の上半期の2.5%増の約半分にとどまった。つまり労働の供給側だけでなく、需要側も減速した結果、「奇妙な種類の均衡」が成立しており、パウエル氏は、この均衡が傾けば、米労働市場の下振れにつながるとの懸念を示した。ところが、現時点での米労働指標は明確に下振れしているわけでない。米新規失業保険申請件数は直近で約2カ月ぶりの水準へ増加し、継続受給者数は2021年11月以来の高水準だった。一方で、オンライン求人広告大手インディードが発表する全米リアルタイム求人広告動向指数は、食品サービスや宿泊・観光、ソフトウェア・ディベロプメントなどを支えに改善を示す。

チャート:米新規失業保険申請件数、直近は弱含み

チャート:全米リアルタイム求人広告動向指数は改善

2つ目に、関税がインフレに与える影響についての発言が挙げられる。パウエル氏は関税の影響をめぐり、基本シナリオとして「比較的短期的で、物価水準の一時的な押し上げにとどまる」と評価した。一見すると、関税によるインフレ警戒をゆるめたようにみえるが、決してそうではない。

消費者物価指数(CPI)に与えている影響は「現在、明確に表れ始めている」と指摘。こうした影響は「今後数カ月にわたって蓄積され…そのタイミングや規模は引き続き高い不確実性が残る」と予想した。金融政策にとって「継続的なインフレ問題のリスクを実質的に高めるかどうかが課題」とも述べ、「関税の引き上げがサプライチェーンや流通網を通じて経済全体に浸透するには、引き続き時間がかかる」と付言する。関税への警戒を維持したと捉えられよう。

3つ目に、パウエル氏が今後の金融政策について慎重姿勢を強調したことが挙げられよう。同氏は「予め決められた道筋にはない」と述べ、「データ次第」であると発言。また、短期的にインフレが上方リスク、雇用は下方リスクに傾き、2024年9月、11月、12月の利下げにより、中立水準へ1%近づいた状況では、「政策スタンスの変更を慎重に検討する余地がある」と主張した。

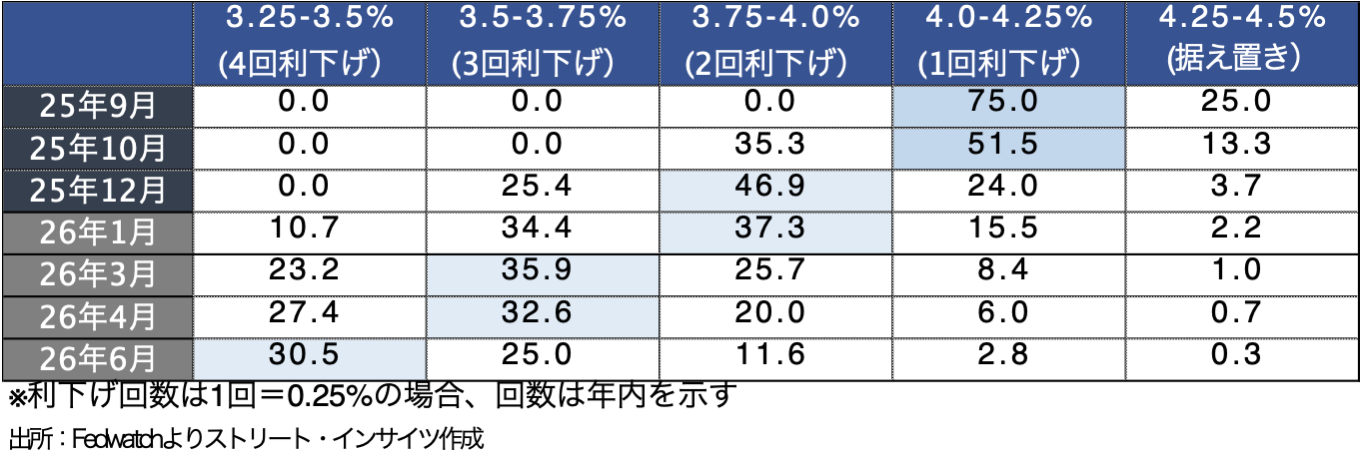

パウエル氏は、確かに利下げへの扉を開いた。ただし、9月に行うと明確な示唆を与えたわけでもなく、インフレ警戒を解いたわけでもない。だからこそ、FF先物市場での9月利下げ織り込み度は講演開始直後の90%超から75%まで低下し、年内利下げ期待も前週末の3回から2回へ修正されたと言えそうだ。

チャート:FF先物市場、ジャクソン・ホール会合後に9月利下げ期待は75%に低下

以上、パウエルFRB議長のジャクソンホール講演について…>

続いて、既述のPCE価格指数についての考察もありますのでこちらもご紹介いたします。

< ―米7月PCE価格指数は、コアが前年同月比で加速する公算

米7月個人消費支出・個人所得・PCE価格指数の発表を、8月29日に予定する。クリーブランド連銀のナウキャストでは、米7月PCE価格指数について前年同月比2.6%(前月:2.6%)、コアPCEは同2.9%(前月:2.8%)と、コアPCEにつき再加速が見込まれている。

チャート:クリーブランド連銀のナウキャスト、コアPCEにつき前年同月比で再加速を予想

米7月CPIを振り返ると、コアCPIでクリーブランド連銀のナウキャストを上回る同3.1%だった。また、スーパーコア(住宅を除くコアサービス)も同3.2%と、5カ月ぶりの強い伸びに。以上を踏まえれば、米7月コアPCEとスーパーコアが上向くシナリオが視野に入る。

チャート:米7月コアCPIとスーパーコアが加速

以上、PCEを始めとするインフレの動向について… >>抜粋>

既述の通り、金融市場の注目が集まった材料を消化した割には、為替市場のボラティリティはイマイチ高まらなかったと感じています。このため、今週の見通しの結論も「どっちつかず」のものとなりました。PCEがそのきっかけになるかどうかはわかりませんが、経験的にはそろそろ上下何れかの壁(=MA:移動平均線)を抜けてくるような予感がしています。

今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/8/25

関連記事

ようこそ、トレーダムコミュニティへ!