Weekly Report(3/9)「中東情勢悪化で『有事のドル買い』、原油急伸でドル円もつれ高か」

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で商業活動、都市開発、カルチャーなど現地ならではの情報も配信。2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。NHK「日曜討論」、テレビ東京「モーニング・サテライトなどのTV番組に出演し、日経CNBCやラジオNIKKEIではコメンテーターを務める。その他、メディアでコラムも執筆中。

マーケット分析

―Executive Summary―

- ドル円の変動幅は2月23日週に2.83円と、その前の週の3.01円から縮小した。3月2日週の変動幅は、1.97円と、その前の週の2.83円を下回った。年初来では、0.7%高と、4週ぶりにプラスに反転。2月28日に米国とイスラエルがイランへの軍事作戦を開始させた後、WTI原油先物が急騰するなか、ドル独歩高を迎えた。その間、米1月生産者物価指数(PPI)が上振れし、インフレ懸念を高めたことも、イランによるドローン攻撃などによる事実上のホルムズ海峡封鎖も、ドル高を後押し。米2月雇用統計・非農業部門就労者数が予想外に減少したが、ドル売りは限定的だった。カタールのエネルギー相は、湾岸地域の全てのエネルギー輸出国が数週間以内に輸出停止に追い込まれる可能性に言及したこともあり、WTI原油先物が2023年10月以来の90ドルを突破したことで、エネルギー純輸入国の通貨が売られる反面、「有事のドル買い」の流れが続いた。

- 米国とイスラエルはイラン本土への大規模空爆を開始し、軍事・指導部に深刻な打撃を与えた。イランは弾道ミサイルとドローンで報復したが、発射能力は米・イスラエル軍の攻撃で大幅に低下している。国内では大統領と革命防衛隊の方針が乖離し、意思決定の不確実性が拡大。原油供給への懸念も高まる。今後の展開は、①数週間で高強度から低強度へ移行する基本シナリオ、②軍事能力の決定的低下により停戦へ向かう楽観シナリオ、③IRGC主導の長期戦や内戦、ホルムズ海峡危機に至る悲観シナリオの3つが想定される。

- ホルムズ海峡情勢の緊迫で原油価格が急騰し、エネルギー輸入国はドル調達負担が増大、「有事のドル買い」が進んでいる。エネルギー自給率が低く、中東依存度の高い日本は、影響を受けやすい。足元、「有事のドル買い」に加え、投機筋の円先物のネット・ショートも低水準とあって、介入に踏み切っても押し目を拾われ、逆にドル高を招くリスクがある。円売りの抑制弁として、日銀の利上げが最も有力視される状況下、植田総裁や氷見野副総裁は3月でなくとも、4月利上げの選択肢確保に動く。

- 米1月生産者物価指数(PPI)や米2月ISM製造業景況指数の仕入れ価格の上振れを受け、インフレ懸念が強まった一方、米2月雇用統計は大幅減速した。結果、12月FOMCの利下げ予想は1回が逆転する場面もあったが、再び2回が切り返しつつある。さらに、急拡大してきたプライベート・クレジット市場の問題が顕在化し、影の銀行システムの中核プレイヤーにも損失が拡大中。信用不安が強まれば、FRBには利下げ圧力が高まり、地政学リスク後退局面ではドル高の持続性にも陰りが生じるシナリオに留意すべきだろう。

- ドル円のテクニカルは、非常に強い地合いに転じた。一目均衡表の雲の上限を突破し、三役好転も成立。加えて、1月23日以降に形成したダブルボトムのネックラインである157.66円を抜け、1月23日の高値159.23円が視野に入る。また、RSI(14日)が61.53と、割高の節目となる70を割り込んだままだ。

- 3月9日週の主な経済指標をみると、9日は日本1月実質賃金と国際収支、中国2月消費者物価指数(CPI)と生産者物価指数、10日は中国2月貿易収支、日本Q4実質GDP成長率・改定値などが控える。11日は日本2月企業物価指数、米2月CPI,12日は日本Q1法人企業景気予測調査、米新規失業保険申請件数、米1月住宅着工件数、13日は米Q4実質GDP成長率改定値、米1月PCE価格指数、米1月耐久財受注、米3月ミシガン大学消費者信頼感指数・速報値、米1月求人件数などを予定する。

- その他、政府・中銀関連では、10月に米3年債入札、12日に米30年債入札などを予定する。ボウマンFRB副議長が11日と12日に発言の機会があるものの、ブラックアウト期間中のため、金融政策などについて発言しない。なお、米国は夏時間入りする。

- 以上を踏まえ、今週の上値は心理的節目の160.50円、下値は一目均衡表の雲の下限が近い155.80円と見込む。

目次

1.ドル円振り返り=米国とイスラエルのイランへの軍事作戦開始でドル独歩高、ドル円は158円乗せ

【 2月23日~ 3月6日のドル円レンジ:154.00~158.10円】

ドル円の変動幅は2月23日週に2.83円と、その前の週の3.01円から縮小した。3月2日週の変動幅は、1.97円と、その前の週の2.83円を下回った。年初来では、0.7%高と、4週ぶりにプラスに反転。2月28日に米国とイスラエルがイランへの軍事作戦を開始させた後、WTI原油先物が急騰するなか、ドル独歩高を迎えた。その間、米1月生産者物価指数(PPI)が上振れし、インフレ懸念を高めたことも、イランによるドローン攻撃などによる事実上のホルムズ海峡封鎖も、ドル高を後押し。米2月雇用統計・非農業部門就労者数が予想外に減少したが、ドル売りは限定的だった。カタールのエネルギー相は、湾岸地域の全てのエネルギー輸出国が数週間以内に輸出停止に追い込まれる可能性に言及したこともあり、WTI原油先物が2023年10月以来の90ドルを突破したことで、エネルギー純輸入国の通貨が売られる反面、「有事のドル買い」の流れが続いた。

23日のドル円は、概ねいってこい。日本が休場のなか、ドル円は2月20日の米連邦最高裁のIEEPA関税違憲判決を受けて売りが先行、一時154.00円と週の安値をつけた。しかし、その後買い戻されロンドン時間には一時155.05円まで本日高値を更新。逆にNY時間は売りが再燃し154円前半まで押し返された。

24日のドル円は、上昇。ドル円は日経新聞が1月のレートチェックについて、ベッセント財務長官が主導しただけでなく、協調介入も一時視野に入ったと報じたが、影響は限定的で買いが優勢だった。むしろ、155円台を回復するなか、高市首相が植田総裁との会見で追加利上げに難色を示したと毎日新聞が報じ、一気に156円台に乗せ一時156.28円まで本日高値を更新。大台では利食いが入る場面もみられ、翌日予定の日銀審議委員の後任人事を見極めたい向きもあり、NY時間では上げ幅を縮小した。米2月消費者信頼感指数が市場予想を上回っても影響は限定的で、引け後に予定するトランプ大統領の一般教書演説もあって、上げ渋りとなった。

25日のドル円は、続伸。東京時間の序盤は現地時間の夜に行われたトランプ大統領の一般教書演説の反応は薄かったところ、東京時間の正午頃に政府が日銀審議委員の後任にリフレ派が2人を当てる人事案を提示し、155円半ばから156円台へ上昇した。政策委員9人のうち2人がリフレ派になるだけで利上げ路線に変わらずとの思惑から一旦は上げ幅を縮小したが、ロンドン勢参入に合わせ買いが再開し、一時156.83円まで週の高値を更新。NY時間では上げ幅を縮小し156円前半で終えた。

26日、ドル円は下落。日銀審議委員の後任人事の衝撃から一夜明けるなか、東京時間入り前、読売新聞のインタビューで植田総裁は、追加利上げについて「4月までに情報を点検し、意思決定する」と述べた。また、「4月1日発表の日銀短観を待たなければ情報が得られないわけではない」とも語り、3月または4月の利上げに向けた道筋を示唆。これを受け、ドル円は売りが先行、155円後半へ押し下げられた。加えて、高田審議員が引き続き追加利上げの方向性を強調し、一時155.70円まで本日安値を更新。NY時間では米新規失業保険申請件数が市場予想より強くドルが買い戻され、一時156.44円まで本日高値を付けた。

27日、ドル円は売り先行後にもみ合い。東京時間は、2月東京都区部CPIで総合とコアコア(生鮮食品とエネルギーを除く)が再加速し、売りで反応した。一時は、155.54円まで本日安値を更新。ロンドン時間に買い戻されたが上値は重く156.23円までにとどまり、NY時間で米1月生産者物価指数(PPI)が加速したものの影響は限定的だった。トランプ政権によるイラン攻撃が警戒されたことも、買い意欲を抑えたとみられる。

2日のドル円は急伸。2月28日に米国とイスラエルがイランに攻撃を開始したため、WTI原油先物が4ドルも大きく窓を開けて時間外取引をスタートさせるなか、ドル独歩高の展開となり、ドル円も序盤に156円台を回復した。氷見野副総裁が講演で利上げの方向性を示したため一旦ゆるむも、東京午後からはロンドン時間は右肩上がりとなって、157円台を回復。NY時間に米2月ISM製造業景況指数が市場予想を上回ると、2月9日高値157.66円を超え、一時157.75円まで切り上げた。その後も、ドル円は高止まりを継続。イラン革命防衛隊司令官がホルムズ海峡を通行する船舶は攻撃すると発言し、事実上の封鎖を表明したこともあって、WTI原油先物が高値圏で推移するに合わせたドル独歩高の流れがドル円を後押した。

3日のドル円は、もみ合いを経て上昇。ドル円は、片山財務相が閣議後に「為替注視し必要な対応を取る」、「日米財務相共同声明に介入は盛り込まれている」と発言するなか、157円前半での推移を続け、一時157.15円まで本日安値を更新した。しかし、ロンドン時間から買いが再燃し、一時157.97円と1月23日以来の158円乗せに迫った。NY時間にトランプ大統領が米軍を投入してホルムズ海峡を通る石油・ガスタンカーを護衛する方針に加え、米国際開発金融公社(DFC)に対し、ペルシャ湾を航行する海上貿易に政治リスク保険と金融保証を提供するよう指示したことが報じられると、WTI原油先物が下落した動きにつれ、ドル円は上げ幅を縮小した。ただし、下値は堅く157円半ば程度にとどまった。

4日のドル円は、乱高下。ドル円は序盤に一時157.87円まで本日高値を更新したが、正午過ぎに片山財務相が前日に続き口先介入を行うなか、157.10円台へ下落した。植田総裁は衆院での答弁で利上げ継続姿勢を示しつつ、同水準から切り返したが、今度はニューヨーク・タイムズ紙が停戦を条件にイラン情報省がCIAに秘密裏に連絡し停戦を模索したとの報道が飛び出すと、一時156.87円まで本日安値を更新。もっとも、ホルムズ海峡の事実上の封鎖が続くなか、イランがNYT紙報道を否定したこともあり、下値は引き続き限定的となった。NY時間には米2月ADP全国雇用者数や米2月ISM非製造業景況指数が市場予想を上回ったが、NY連銀総裁がインフレ減速次第で利下げの可能性を示したため、上値も重くなった。

5日のドル円は、乱高下を経て上昇。東京時間の序盤は、一時156.45円まで本日安値をつけた。ただし、以降は買いが優勢。ブルームバーグが日銀は4月の利上げを排除せずと報道も、反応は限定的だった。ロンドン時間には、イランの副外相が米国の満足のいく代替案を提示することを条件に、核計画を放棄する用意があるとの発言が伝わり、再び157円割れ。もっとも、NY時間には米新規失業保険申請件数が前週比で増加せず、米Q4単位労働コストが市場予想より強かったこともあり、米利下げ観測が後退し一時157.78円まで本日高値を更新した。米中央軍(CENTCOM)、イランへの軍事作戦は9月まで続くと見込むとの報道もあって、ドル円は高値圏での推移を続けた。

6日、ドル円は買い継続。東京時間は、片山財務相が衆院予算委員会で日本はデフレ脱却に至っていないとの見解を示す一方、氷見野副総裁がインフレ状態と発言するなど、温度差がみられたものの、為替への影響は限定的で、157円半ばを上下する動きが続いた。ロンドン時間には、カタールのエネルギー相による「湾岸の全エネルギー輸出国が 数日以内に生産停止の恐れ」、「原油は 150ドル、ガスは 4倍の価格へ」との発言が飛び出すと、WTI原油先物の急騰を誘い、ドル円を押し上げ。NY時間に米2月雇用統計が発表され、予想外の弱さを受けドル円は下落したが、一時157.38円まで本日安値を更新するにとどまった。むしろ、その後はWTI原油先物が90ドルを目指す過程で、一時158.10円と1月23日以来の高値を更新し、157円後半でNY時間を終えた。

チャート:ドル円、2025年10月以降の日足

2.今週のドル円見通し=中東情勢悪化で「有事のドル買い」、原油急伸でドル円もつれ高か

【今週のドル円予想レンジ:155.80~160.50円】

米国とイスラエルによる軍事作戦、終結への3つのシナリオ

米国とイスラエルは2月28日、イラン本土に対する大規模な空爆を開始した。米国防総省はこの攻撃を「壮絶な怒り作戦(Operation Epic Fury)」と命名。トランプ大統領は2月28日、この攻撃を「イランの核能力とテロ支援による差し迫った脅威を除去するための『大規模戦闘行動(major combat operations)』」と位置づけた。核問題をめぐる間接協議が決裂し、数週間にわたり軍事行動を示唆してきた末の決断と説明した格好だ。

イスラエルのネタニヤフ首相は、米国との共同作戦について「イランのテロ政権がもたらす『実存的脅威(existential threat)』を除去し、イラン国民が自らの未来を選び取る環境を整えることが目的だ」と述べた。

米国とイスラエルが開始した攻撃は、イランの軍事インフラだけでなく、国家指導部にも重大な影響を及ぼした。イラン国営テレビは最高指導者アリ・ハメネイ師が攻撃で死亡したと発表。トランプ氏は、3月3日に、イランの指導者49名が死亡したと明かした。米国とイスラエルによる空爆が、イランの軍事能力だけでなく、国家の意思決定中枢にも深刻な打撃を与えたことを示す。

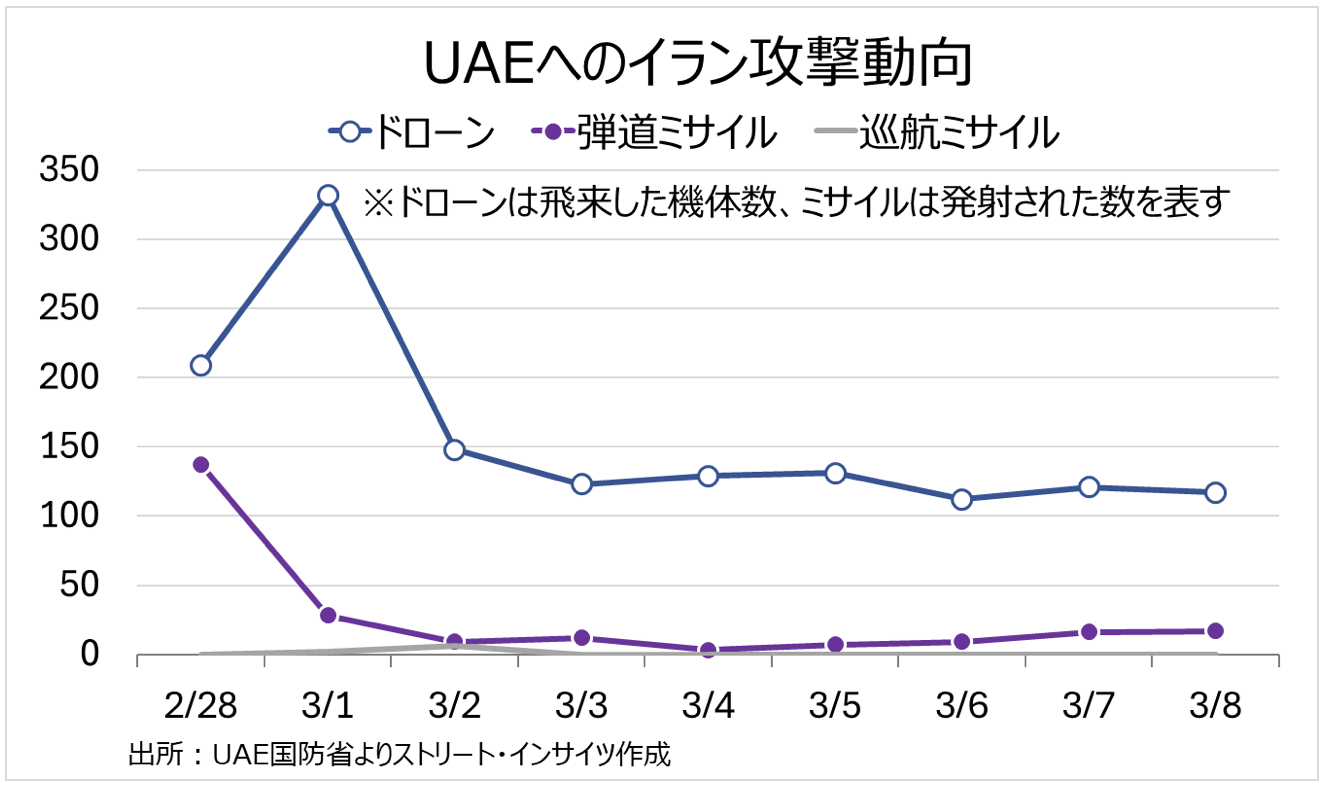

イランは報復として、イスラエルおよび湾岸諸国、米軍基地に向けた弾道ミサイル発射とドローン攻撃を開始した。アラブ首長国連邦(UAE)国防省は、イランが2月28日時点で137発の弾道ミサイルを発射し、3月1日にドローンを332機飛ばしたと報告したが、3月8日時点で弾道ミサイルは17発、ドローンは117機と当初を大幅に下回る。米統合参謀本部は、開戦時と比べてイランの弾道ミサイル発射ペースが約86%減少したと説明。これは、米・イスラエル軍がイラン国内の発射機、燃料施設、兵器貯蔵施設などを集中的に破壊している結果とみられるが、2月28日と3月1日以外は、概ね横ばいを維持しているとも言えそうだ。

チャート:UAE国防省発表のイランによる攻撃動向、足元は

一方で、イラン側の内部は一枚岩ではない。ペゼシュキアン大統領は、湾岸諸国への攻撃停止と「先制攻撃なし」の方針を打ち出し、近隣諸国への謝罪を伴うメッセージを発している。他方で、革命防衛隊(IRGC)は「少なくとも6カ月は激しい戦争を継続できる」と強硬姿勢を崩していない。イランの大統領側とIRGCの戦略的乖離は、イランの戦争遂行能力と意思決定の一貫性に深刻な不確実性をもたらしている。

エネルギー面でも緊張は高まる。カタールのエネルギー相は、湾岸の石油・ガス輸出国が数日以内に生産停止に追い込まれる可能性を警告し、「中東の紛争は世界経済を崩壊させうる」と述べた。原油価格はすでに2年ぶりの高値に達し、ホルムズ海峡と紅海の海上輸送路は、軍事紛争とエネルギー安全保障が直結する「世界経済の喉元」として、かつてない注目を集めている。

こうした状況を踏まえ、米国とイスラエルによるイラン攻撃の行方を、基本シナリオ・楽観シナリオ・悲観シナリオ の3つに整理してみたい。

1.基本シナリオ:数週間で「大規模な相互攻撃」から「散発的な衝突」へ

最も現実的なのは、現在進行中の空爆とミサイル攻撃が、今後数週間のうちにイランの発射能力をさらに削ぎ、戦闘が「高強度の応酬」から「低強度の継続」に移行していくシナリオである。

米・イスラエル軍は、弾道ミサイルの発射機、燃料施設、防空レーダー、指揮統制拠点を優先的に標的としている。液体燃料型ミサイルは燃料インフラを破壊されると運用が難しくなり、移動式発射機も空爆による損耗が蓄積する。イラン側は、より隠匿性の高いシャヘド型無人機への依存度を高めているが、迎撃率は高く、戦略的な打撃力は限定的だ。

湾岸諸国は、米国との安全保障協力を維持しつつ、イランとの直接的な全面衝突は避けたいという立場を崩していない。ペゼシュキアン政権による「近隣国への攻撃停止」方針は、国内インフラの被害と経済不満の高まり、そして湾岸諸国からの圧力を反映したものと解釈できる。

この結果、戦争は「短期的な激しい空爆と報復 → 数週間以内に発射能力が目に見えて低下し、散発的な攻撃が続く局面」へと移行する可能性が高い。

2.楽観シナリオ:戦闘継続能力の喪失で、停戦への政治的に収れんへ

より楽観的なシナリオでは、米・イスラエルの攻撃が想定以上に成功し、イランの弾道ミサイルおよび指揮統制能力が事実上「機能不全」に陥る。この場合、

– IRGCの攻勢継続能力は大きく損なわれる

– 文民政府が停戦を主導するインセンティブが高まる

– 湾岸諸国が仲介役として前面に出る

– 原油供給の不安が早期に後退し、市場のボラティリティも落ち着きを取り戻す

イラン国内では、すでに経済制裁と構造的失業が社会不満を蓄積させており、「長期戦」を支持する余地は限られている。ペゼシュキアン政権が、IRGCとの微妙な力学を調整しつつも、停戦・緊張緩和を政治的出口として選択する可能性は十分にある。この楽観シナリオでは、戦闘のピークから 4~6週間程度で、軍事行動は大幅に縮小し、外交・仲介のフェーズへと移行すると考えられよう。トランプ氏が、「4~5週間」と予想したのは、軍事力の差を考慮したものだろう。ただし、同氏は米軍には「それよりはるかに長期間戦う能力がある」と付言。あらゆる選択肢を排除していない様子を物語る。

3.悲観シナリオ:IRGC主導の長期戦・イラン内戦勃発とホルムズ海峡の危機

最も懸念されるのは、革命防衛隊がイランの大統領側を事実上押しのけ、戦争の主導権を握るシナリオ、並びにイランの内戦シナリオが挙げられる。この場合、

– イランは弾道ミサイルの不足を、無人機と巡航ミサイル、そしてヒズボラやフーシ派などの代理勢力による攻撃で補おうとする

– 湾岸諸国の石油・ガス施設、港湾、パイプラインが再び主要標的となる

– ホルムズ海峡および紅海の航行リスクが急上昇し、保険料と運賃は跳ね上がる

– 原油価格は100ドル超えを試す水準まで上昇し、世界経済は供給ショックと金融不安の二重苦に直面する

– 最高指導者死亡後の権力空白をめぐり、IRGC と文民政府・宗教指導層の対立が激化し、地方部で反政府勢力や少数民族武装組織が蜂起する可能性が高まる

– 国内治安の崩壊により、イランの軍事行動は統制を失い、外部戦争と内戦が相互にエスカレートする“二正面危機”に陥る

カタールのエネルギー相が警告した「湾岸の石油・ガス輸出が数日以内に停止しうる」というシナリオは、この悲観ケースでは現実味を帯びる。イラン国内で指導部の権力闘争が激化し、統治能力が低下すれば、軍事行動はより予測不能で、制御困難なものになりかねない。悲観シナリオに基づけば、戦争は数カ月単位の長期戦 に発展し、米国とイスラエルも「短期決戦」から「消耗戦」へと戦略の再定義を迫られる。

イラン新指導者に、ハメネイ師次男のモジタバ師が選出され、事態は急速に悪化しつつある。「モジタバ師を『受け入れられない』と宣言していたトランプ大統領の方針を真正面から否定する動きとなり、同時に徹底抗戦の構えが打ち出されたと言えるだろう。その結果、3月9日にWTI原油先物は時間外取引で一時117ドル乗せ、ドル高加速、株の一段安という状況だ。これまで、中東情勢悪化のシナリオでは、基本シナリオ、すなわち「数週間で『大規模な相互攻撃』から『散発的な衝突』へ移行→WTI原油先物は軍事衝突前の水準まで戻らずとも75ドル前後へ落ち着いていく」との期待が後退。むしろ、悲観シナリオ、つまりイラン革命防衛隊主導の長期戦・イラン内戦勃発とホルムズ海峡の危機が意識されつつある。

「有事のドル買い」と、試される植田総裁率いる日銀

ホルムズ海峡は、世界の原油の約25%、LNG の約19%、肥料の約20~30%(ただし硫黄は50%)が通過する、世界経済の生命線である。足元の為替市場が「有事のドル買い」で反応しているのは、エネルギーから肥料に至るまで供給途絶と価格急騰のリスクが意識され、決済通貨であるドルの調達需要が高まっているためだ。WTI 原油先物は 3 月 6 日に一時 92.61 ドルと 2023 年 10 月以来の高値をつけ、原油を始めエネルギー輸入国は同じ量を確保するにも、より多くのドルを手当てする必要に迫られ、ドル独歩高の展開を迎えている。

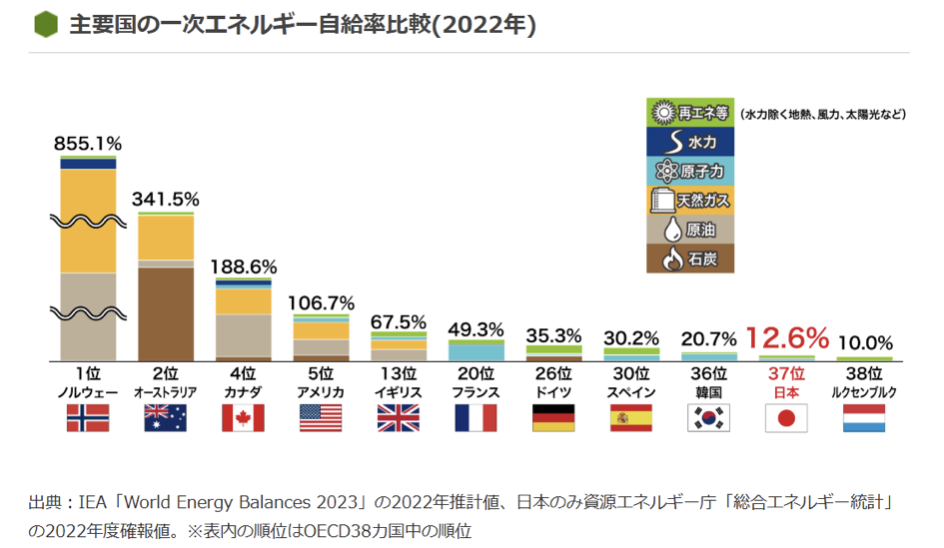

特に日本は、エネルギー自給率が2022年に12.6%と先進国の中でも非常に脆弱だ。原油の中東依存が2026年1月時点で95.1%と、極めて高い。

画像:主要国の一次エネルギー自給率比較(2022年)

(出所:資源エネルギー庁)

氷見野副総裁は3月2日に利上げ姿勢を確保しつつ、講演ではGDPギャップをめぐる異なる見解を取り上げ、3月利上げの選択肢を事実上、遠ざけた印象を与えたことが影響したとみられる。加えて、選挙中に物価高対策に「一区切りついた」と発言し、施政方針演説で成長戦略重視を鮮明にした高市政権が、利上げに慎重と受け止められ、円売りを促す側面もある。

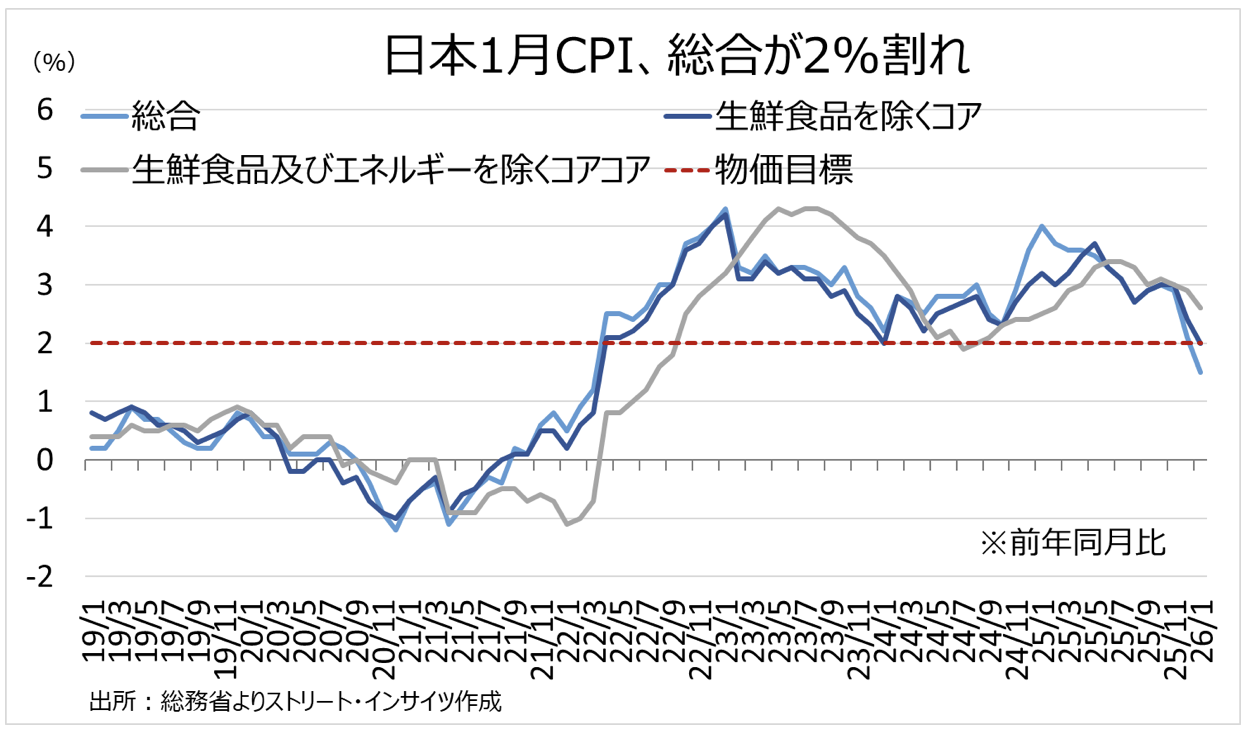

特に、日本の第4四半期実質GDP成長率が前期比0.1%増と、前期に同0.7%減の下げと比べ回復力が鈍い状況。1月全国消費者物価指数(CPI)は総合が前年同月比1.5%と、約4年ぶりの2%を割り込み、コア(生鮮食品を除く)も同2.0%と鈍化していた。コメなど食品価格の減速や、ガソリン暫定税率廃止を含めた物価対策の影響が大きい。

チャート:1月全国CPI、総合の2%割れなど物価高対策を背景に鈍化

足元の円安は、高市政権の利上げ姿勢を意識した側面も否めない。2月24日には、毎日新聞が植田総裁と会見で高市氏が追加利上げに難色を示したと報じた。日銀審議委員の後任人事も、こうした姿勢を追認する格好となった。財政拡張を主張した中央大学名誉教授の浅田統一郎氏の他、円安支持・高圧経済寄りとされる青山学院大学教授の佐藤綾野氏に白羽の矢が立ったことも大きい。事前に、高市氏の経済ブレーンとされる本田悦元内閣官房参与が、デフレでない環境を高市氏が理解しているため、リフレ派である必要なしと発言しただけに、市場のインパクトが強まった印象は否めない。

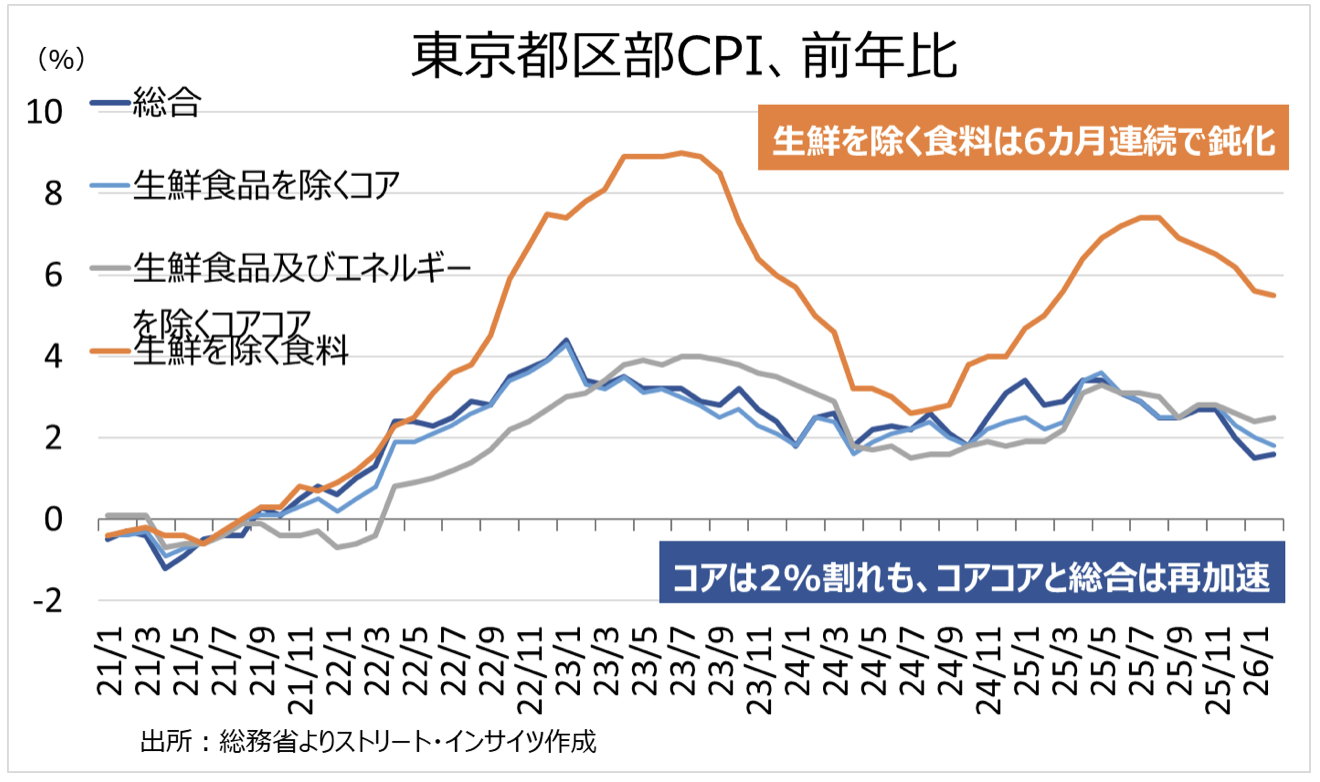

2月の経済財政諮問会議では、元日銀審議委員の若田部議員が2%割れの物価に注意を促していたことも思い出される。永濱議員も「円安が過度なインフレの主因というのは行き過ぎ」、「せっかく水準を高めてきたインフレ予想を過度に下げないためにも、政策当局には適切な対応が求められる」と主張していた。もっとも、2月東京都区部CPIの総合は前年同月比1.6%(前月は1.5%)、コアコア(生鮮食品とエネルギーを除く)は同2.5%(前月は2.4%)と、むしろ前月から再加速しており、インフレの根深さが伺える。

チャート:2月東京都区部CPI、総合とコアコアが再加速

片山財務相は3月3日、午前中の閣議後の会見で為替動向について「非常に高度の緊張感を持ってウオッチしている」と言及。2025年9月の日米財務相共同声明を踏まえ、「介入も含まれている」と強調した。しかし、片山氏は3月6日に衆院予算委員会で、デフレ脱却に至っていないとの見方を表明。同じ場で「インフレ状態にある」と答弁した氷見野氏と、一線を画すこととなった。

足元のドル円は、単に円の安全資産としての地位低下だけでなく、円固有の売り材料が影響していることは間違いない。円買い材料に乏しいなか、3月18-19日の日銀金融政策決定会合は据え置きが見込まれる。

円安加速局面で「物価の番人」として利上げで行動すれば、2011年4月、リーマン・ショック後に主要国で最初に利上げを決定したトリシェ欧州中央銀行(ECB)総裁の例が想起され、時期尚早との批判は避けられかねない。植田氏と言えば、審議委員時代の2000年8月、政策委員会がゼロ金利を決定するなかで反対票を投じた過去を持つ。

その植田氏は読売新聞のインタビューで、日銀短観を待たずとも利上げを判断できる示唆を与えた。3月4日の衆院財務金融委員会でも、追加利上げ姿勢を維持。春に利上げを行う選択肢を確保した。

日銀が利上げ姿勢を維持する一因は、為替を通じた物価高への配慮が挙げられよう。現状、円安が進むなか、投機筋による円先物のポジション動向は3月3日週時点で1万6,575枚のネット・ショートと、それほどショートが溜まっているわけではない。したがって、介入を実施しても押し目を拾われ、むしろドルの急伸を招くリスクがある(後述)。また、足元のドル円が米10年債利回りと同じく、WTI原油先物との相関(1が最も強い相関を示す)が強まっている点にも留意すべきだ。2月27日を起点としたドル円とWTI原油先物の相関は一時0.849と、米10年債利回りとの相関である0.690を上回る場面がみられた。

足元、中東情勢という大きな不確実性が渦巻くなか、植田氏率いる日銀はこうした過去から脱却し、4月利上げに向かうのか試されている。

予想外に減少した米2月雇用統計などを受け、米利下げ予想は再び2回に

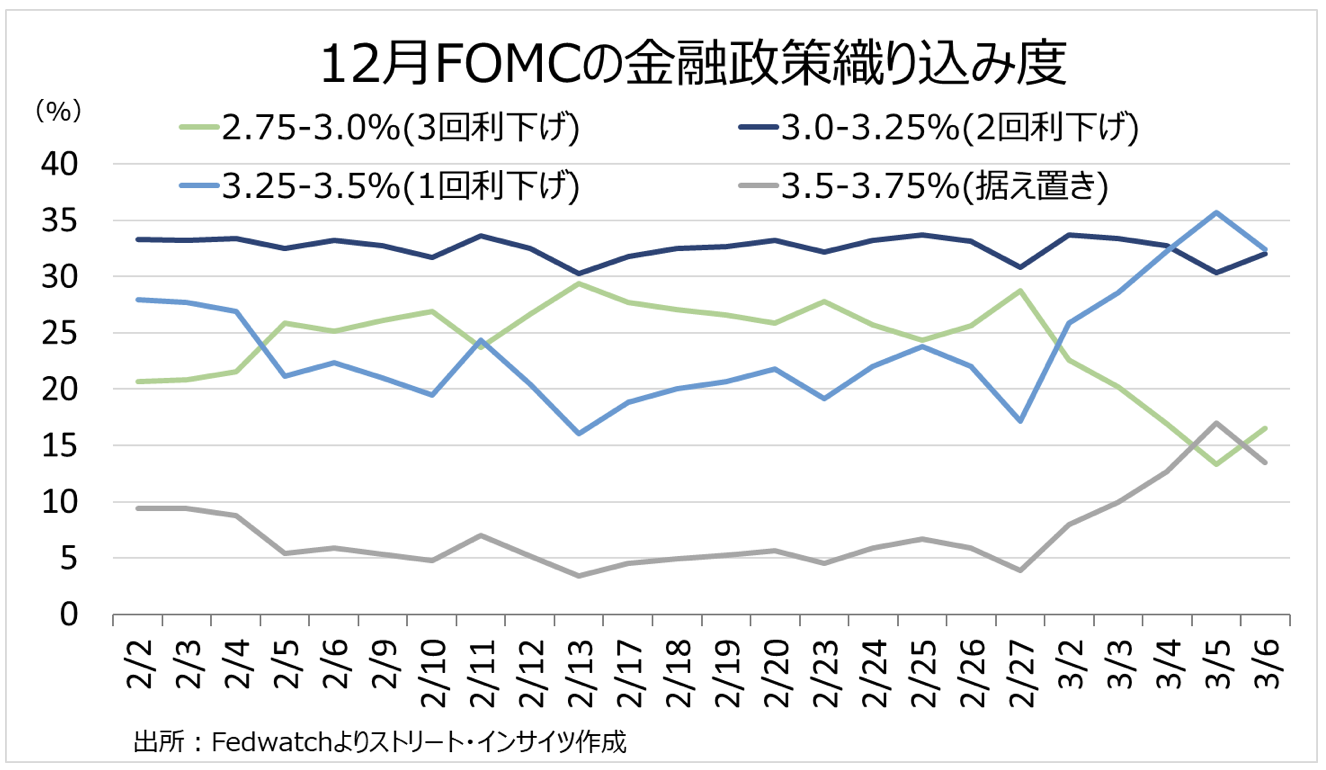

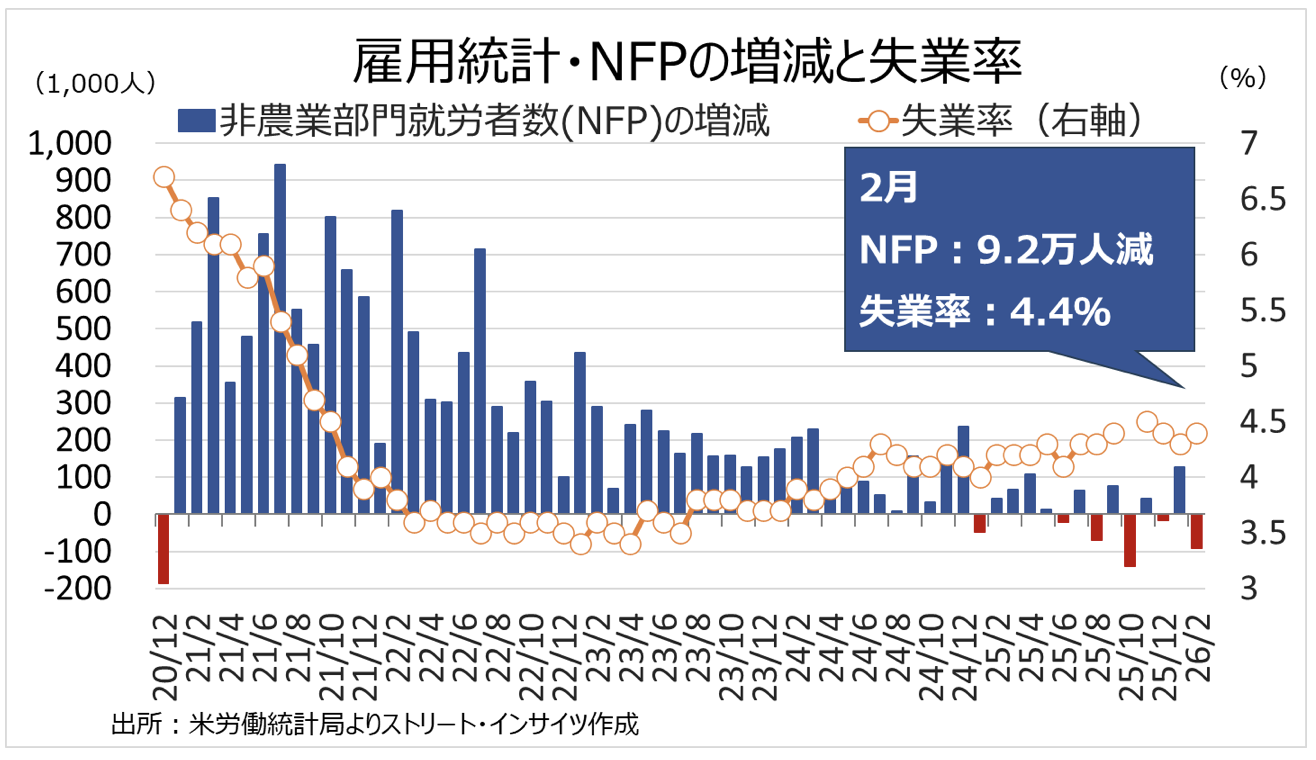

インフレ警戒で、FRBの利上げ観測は後退しつつあった。米1月生産者物価指数(PPI)は卸売業者と小売業の流通マージンを示すトレードサービスが前月比2.5%とデータ公表以来で最高を記録。米2月ISM製造業景況指数の仕入れ価格は、2022年6月以来の70超えに至った。もっとも、米2月雇用統計・非農業部門就労者数が前月比9.2万人減、失業率も4.4%と予想外に弱含んだ。一連の結果を受け、FF先物市場における12月FOMCの金融政策予想では、一時1回利下げの織り込みが35.2%と2回利下げを上回る場面がみられた。しかし、弱い米2月雇用統計を受け、直近では2回利下げと1回利下げの織り込み度がともに約32%で拮抗している。

チャート:12月FOMCでの利下げ織り込み度、1回が一時優勢も米2月雇用統計後は2回が切り返す

チャート:米2月雇用統計・NFPは前月比9.2万人の減少、失業率は4.4%へ上昇

加えて、足元ではプライベート・クレジット市場の混乱も、米国市場を直撃している。同市場は、リーマン危機後の銀行規制強化と投資家の利回り追求を背景に、この10年で「影の銀行システム」として急拡大してきた。格付け会社ムーディーズによれば、世界の運用残高は2026年に 2兆ドル規模、2030年には 4兆ドルに迫る勢いである。銀行がバランスシート制約からリスクの高い企業向け融資を絞るなか、その空白を埋める形で、中堅企業向けレバレッジド・ローン、スポンサー・ファイナンス、さらには消費者ローンや自動車ローン、データセンターなどオルタナティブ資産への貸し出しが広がってきた。

しかし、この拡大は同時に、①非上場ローンゆえの評価の不透明性、②セミリキッド型ファンド(非上場ローンなどの非流動性資産を保有しつつ、一定の条件付きで投資家の償還に応じる仕組みを持つファンド)やBDCにおける償還ニーズと資産側の非流動性のミスマッチ、③低金利期に組成された変動金利ローンが高金利環境で借り手のキャッシュフローを圧迫する構造的リスク――などを高めてきた。

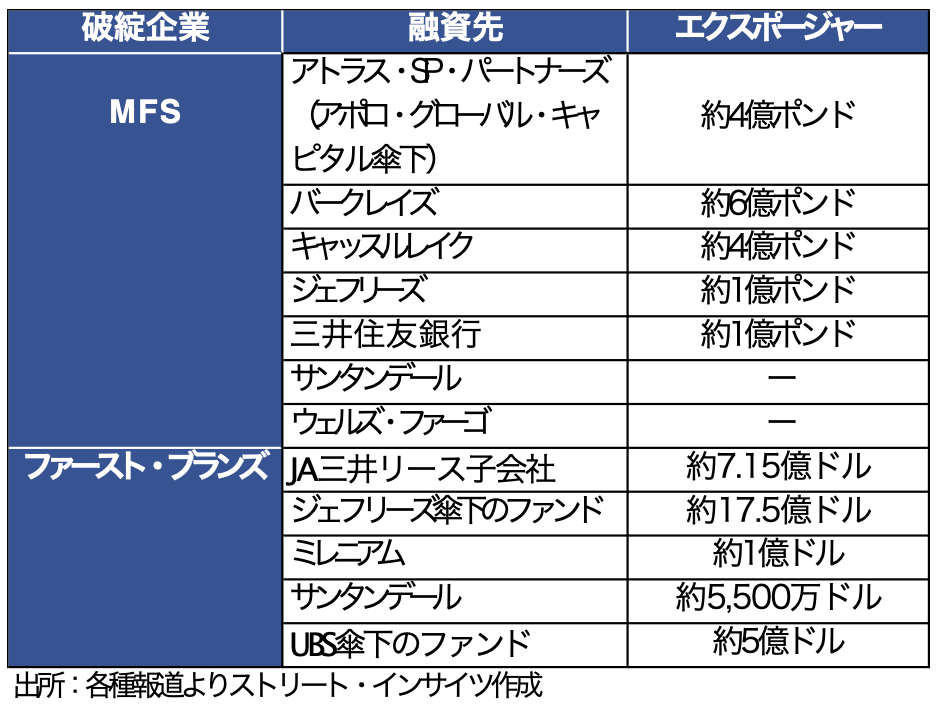

こうした脆弱性は、2025年秋以降、個別案件の破綻として表面化している。2月27日には、英国の住宅ローン専門ノンバンクであるマーケット・フィナンシャル・ソリューションズ(MFS)が破綻し、レバレッジド・レンダーのリスク管理の甘さが露呈した。金利上昇と不動産市況の変調に耐えられなかった格好だ。

米国でも、自動車修理大手ファースト・ブランズとサブプライム向け自動車ローン貸出大手トライカラーの破綻により、これらにエクスポージャーを持つプライベート・クレジット・ファンドが損失を計上したと報じられている。自動車関連は金利上昇と中古車価格の調整が直撃しやすく、プライベート・クレジットの中でも「景気感応度の高い領域」に信用不安が集中している。

これらの案件はいずれも単体ではシステム全体を揺るがす規模ではない。しかし、ノンバンク住宅ローン、自動車部品、自動車ローンと、実体経済の裾野が広い分野でプライベート・クレジットが「最後の貸し手」として入り込んでいたことは、信用サイクル転換点における損失の出方を占う重要なシグナルである。

加えて、アポロ・グローバル・マネジメント傘下のアトラス・SP・パートナーズ、米ジェフリーズ、英バークレイズなど、米欧の主要プレイヤーがMFSや自動車関連ローンにエクスポージャーを抱え、評価損や貸倒引当金の積み増しを迫られたことも明らかになった。影の銀行システムの中核プレイヤーが相次いで損失を計上した点は、信用不安が周縁から中心へと波及しつつあることを示唆する。

なお、こうした動きは日本の銀行や生保にも無関係ではない。大手生保は運用計画でプライベート・クレジット投資を拡大する方針を示してきたほか、破綻案件にエクスポージャーを持つ日本企業の名前も挙がった。大和証券など、投資信託にはプライベート・クレジット市場のファンドも含まれる。

チャート:破綻案件とエクスポージャー保有者の関係図

プライベート・クレジット市場を発火点とした信用不安が確認されるなら、FRBには利下げへのインセンティブが働きうる。足元は中東情勢の悪化を受けてドル独歩高だが、地政学的リスクプレミアムのはく落と金融不安の台頭が同時に進む局面で、ドル高の持続性には徐々に陰りが生じるシナリオにも留意すべきだろう。

ドル円のテクニカルは非常に強い地合い、米1月CPIとPCEでインフレ圧力を確認

ドル円のテクニカルは、非常に強い地合いに転じた。一目均衡表の雲の上限を突破し、三役好転も成立。加えて、1月23日以降に形成したダブルボトムのネックラインである157.66円を抜け、1月23日の高値159.23円が視野に入る。また、RSI(14日)が61.53と、割高の節目となる70を割り込んだままだ。

3月9日週の主な経済指標をみると、9日は日本1月実質賃金と国際収支、中国2月消費者物価指数(CPI)と生産者物価指数、10日は中国2月貿易収支、日本Q4実質GDP成長率・改定値などが控える。11日は日本2月企業物価指数、米2月CPI,12日は日本Q1法人企業景気予測調査、米新規失業保険申請件数、米1月住宅着工件数、13日は米Q4実質GDP成長率改定値、米1月PCE価格指数、米1月耐久財受注、米3月ミシガン大学消費者信頼感指数・速報値、米1月求人件数などを予定する。

その他、政府・中銀関連では、10月に米3年債入札、12日に米30年債入札などを予定する。ボウマンFRB副議長が11日と12日に発言の機会があるものの、ブラックアウト期間中のため、金融政策などについて発言しない。なお、米国は夏時間入りする。

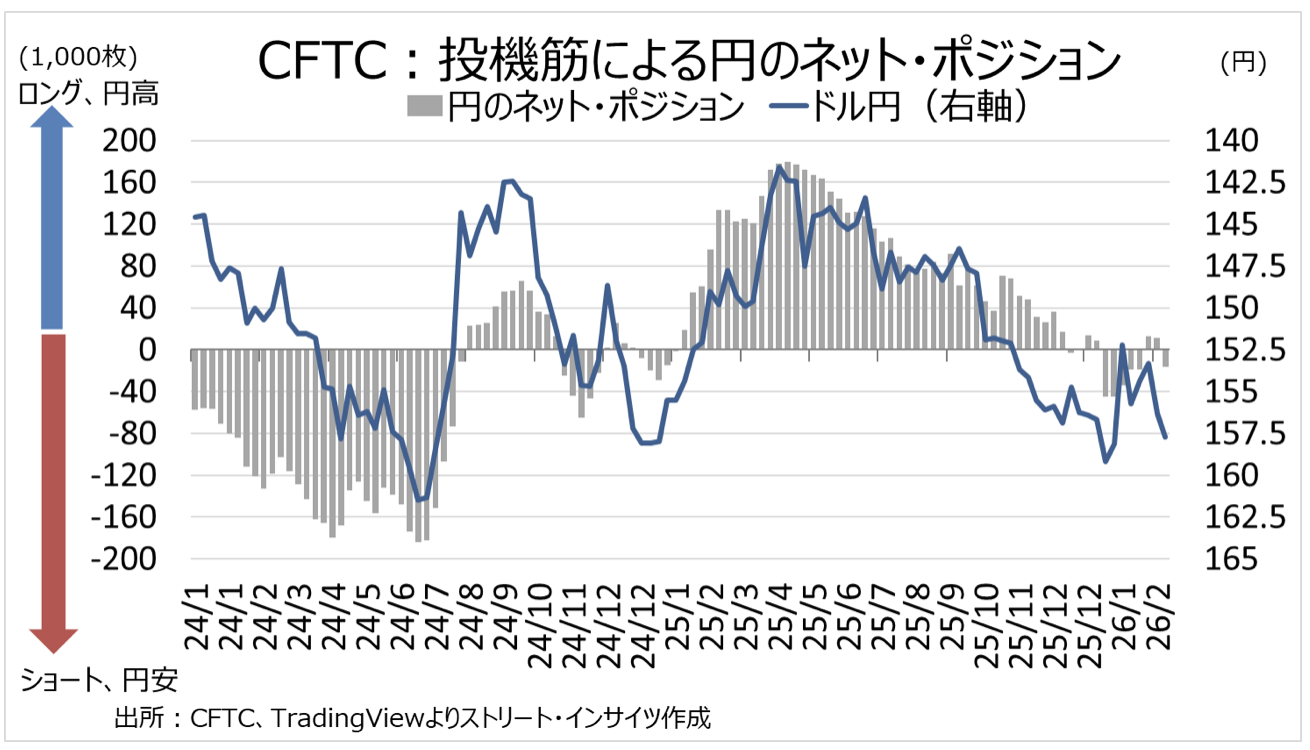

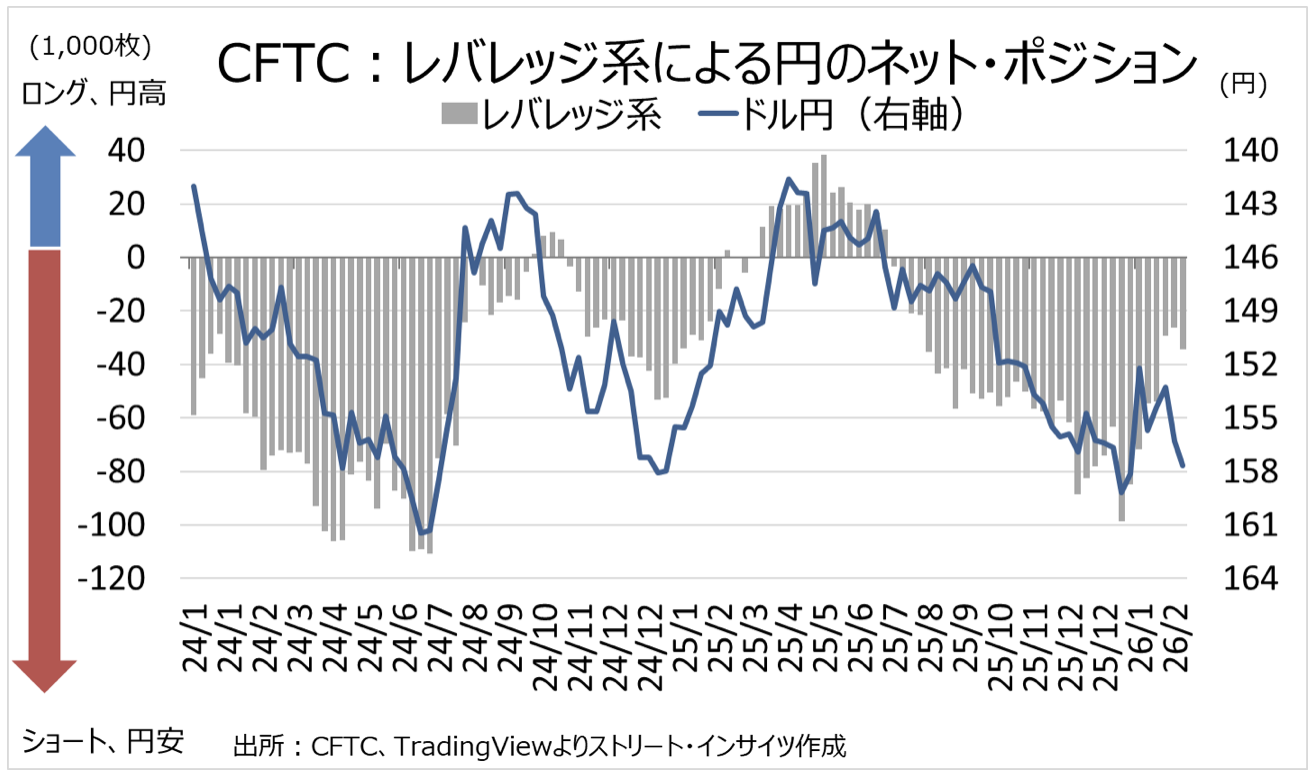

米商品先物取引委員会(CFTC)が発表した投機筋による円先物のネット・ポジション動向は、3月3日週時点で1万6,575枚のネット・ショートと、3週ぶりのショートに反転した。アセットマネジメントは1万7,904枚と6週連続でネット・ロングが縮小。一方、その他(ディーラー、AM、レバレッジ系以外)は、4万8,891枚とネット・ロングが2週連続で縮小した。レバレッジ系(ヘッジファンド勢など)は3万4,138枚のネット・ショート。7週ぶりに拡大した。

当該週、政府が日銀審議委員の後任に2人のリフレ寄りを提示し、ドル円は上昇。植田総裁が読売新聞のインタビューで春の利上げ姿勢を強調したものの、2月28日に米国とイスラエルがイランに軍事作戦を開始した結果、ドル独歩高の展開を迎えた。

チャート:投機筋の円のネット・ポジションは、3週ぶりにネット・ショート

チャート:レバレッジ系は、円先物のネット・ショートが7週ぶりに拡大

以上を踏まえ、今週の上値は心理的節目の160.50円、下値は一目均衡表の雲の下限が近い155.80円と見込む。

チャート:25年10月からの日足チャート、25年10月6日安値と1月14日高値の38.2%戻しはオレンジ線、21日移動平均線は黄色線、50日移動平均線は薄青線、90日移動平均線は紫の線、一目均衡表の転換線は赤線、基準線は青線、200日指数平滑移動平均線は白の点線、下図はRSI。

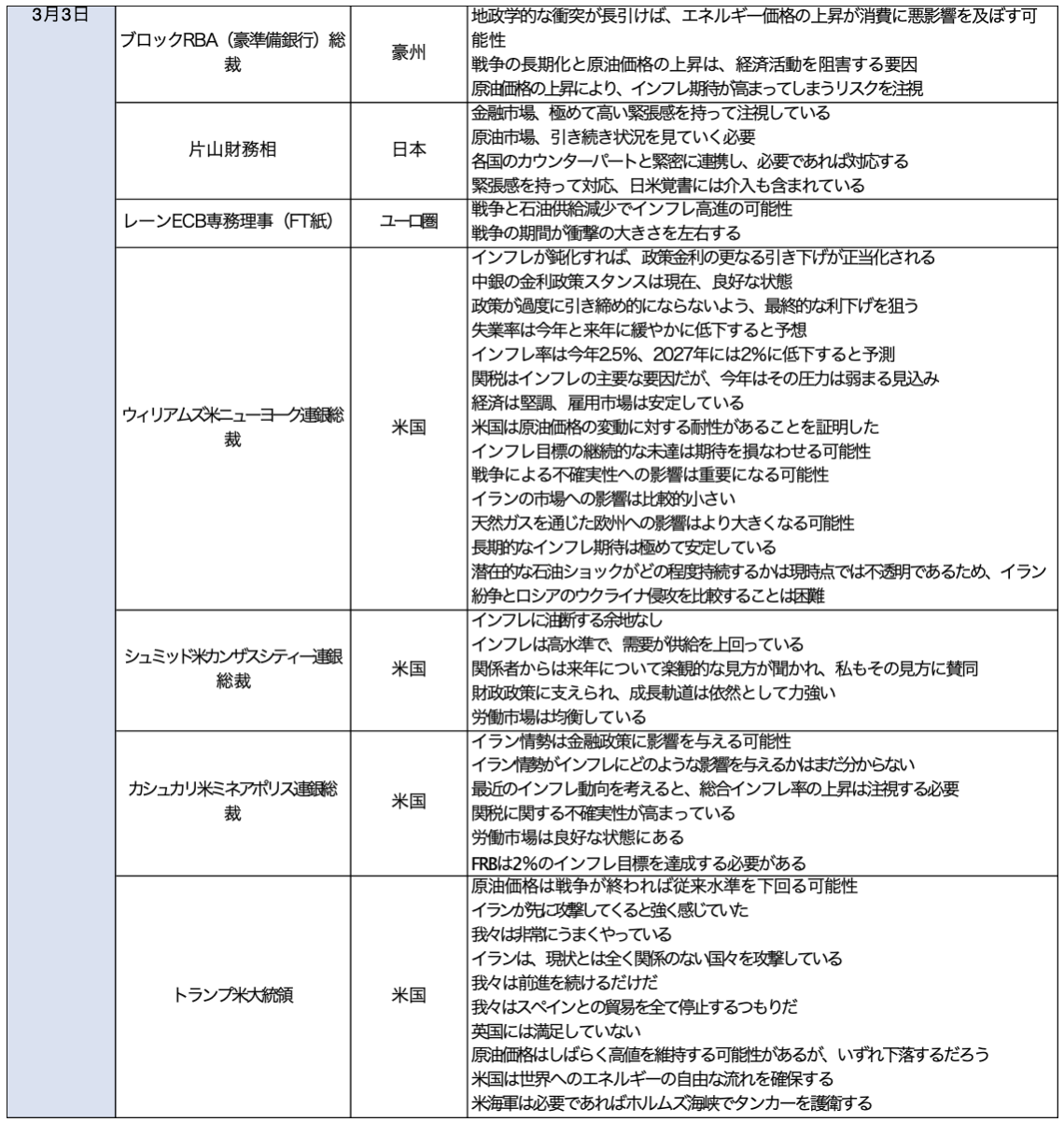

3.主な要人発言

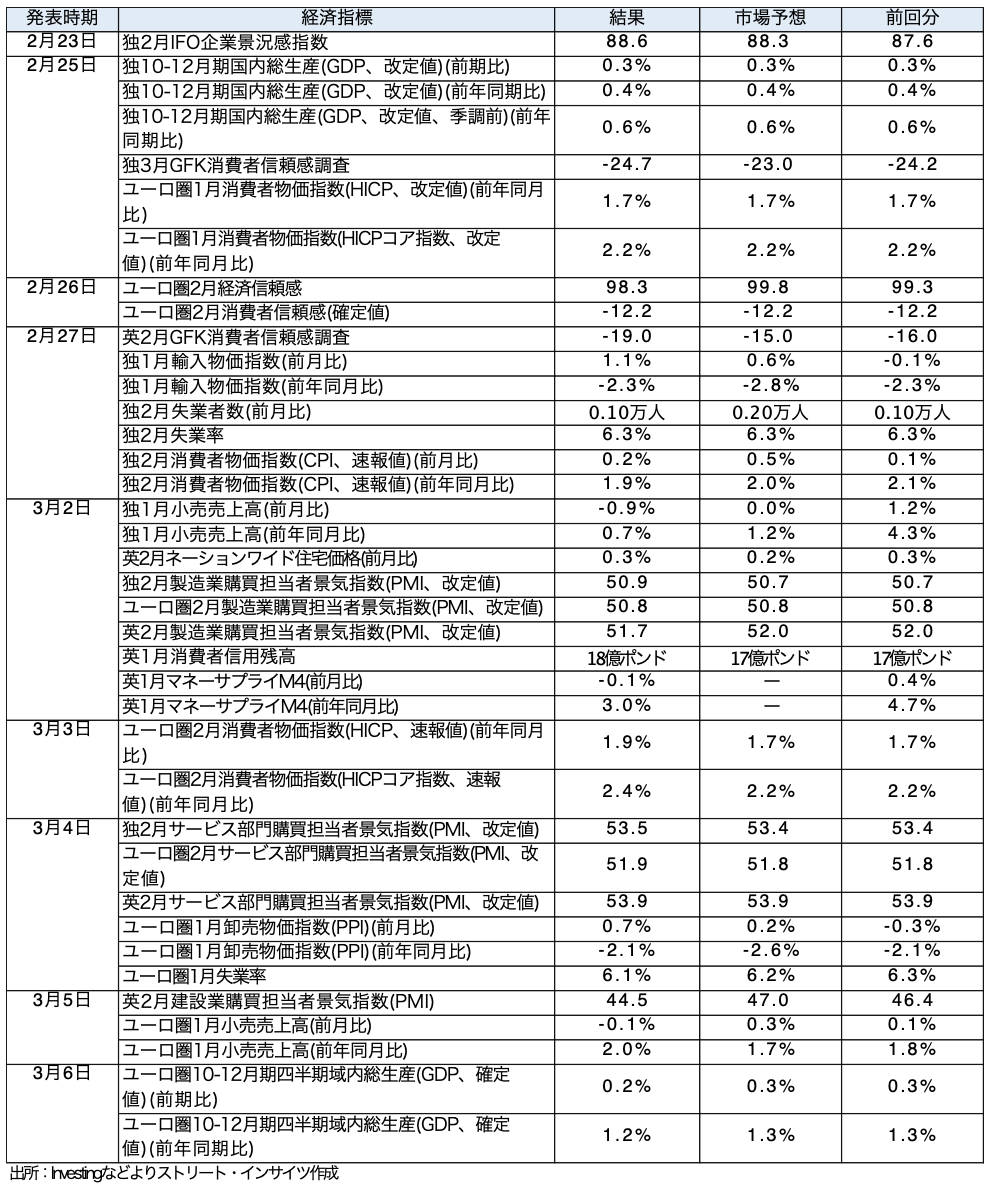

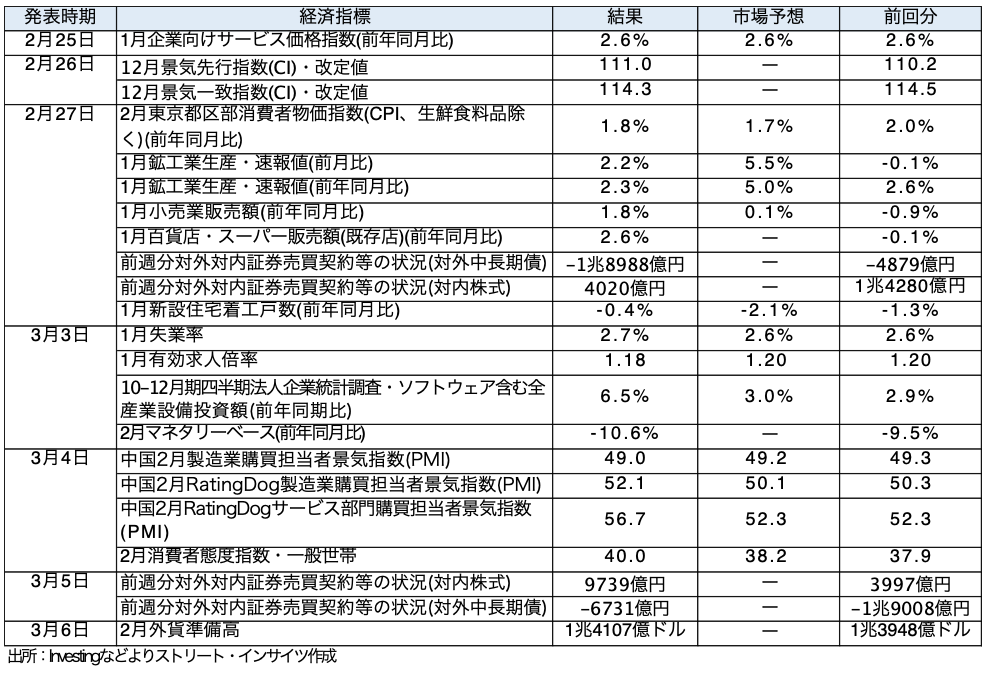

4.主な経済指標結果

〇米国の経済指標

〇欧州の経済指標

〇日本と中国の経済指標

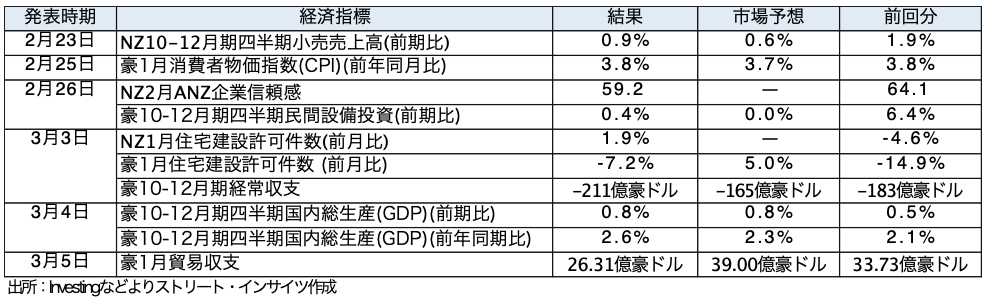

〇オセアニア

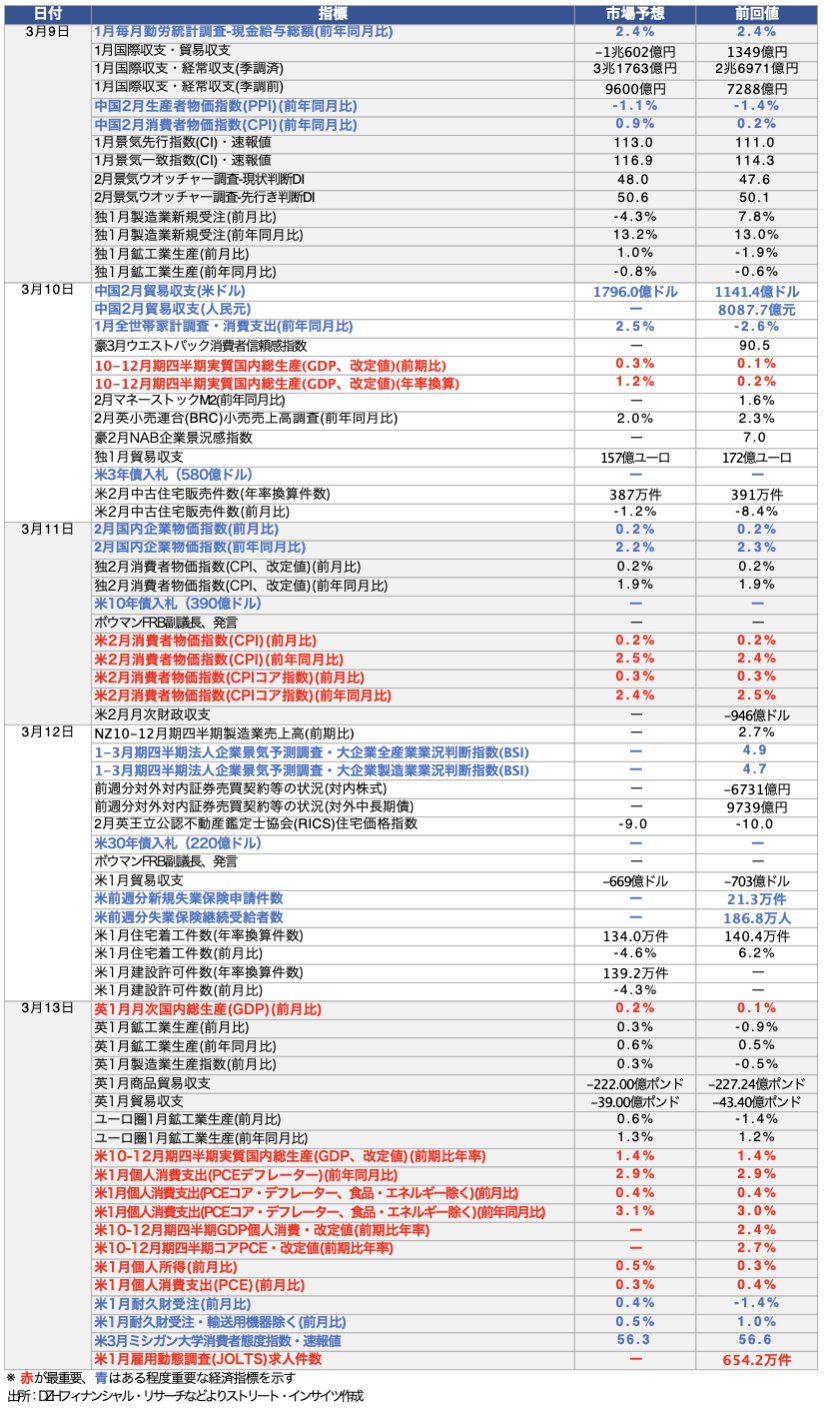

5.経済指標予定

・米政府機関が再開したものの、新たな予定発表時期がリリースされておらず、*が記された指標の発表は未定

・赤字が最重要、青字がある程度重要な経済指標 orイベントとなる。

※緑文字は、米政府機関閉鎖が継続、あるいは閉鎖解除後の発表先送りを決定すれば、リリースが延期となる可能性がある指標を示す

関連記事

ようこそ、トレーダムコミュニティへ!