Weekly Report(10/2):「ドル円は150円乗せが視野、米雇用指標次第で上げ渋りも」

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で商業活動、都市開発、カルチャーなど現地ならではの情報も配信。2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。NHK「日曜討論」、テレビ東京「モーニング・サテライトなどのTV番組に出演し、日経CNBCやラジオNIKKEIではコメンテーターを務める。その他、メディアでコラムも執筆中。

マーケット分析

トレーダムソリューション会員限定コンテンツです。

―Executive Summary―

- ドル円の変動幅は9月25日週に1.49円と、その前の週の1.14円を小幅に上回った。週ベースでは、4週続伸。7月31日週以降、9週間で8回にわたり上昇した。9月25日週は、植田日銀総裁と内田日銀副総裁が緩和修正に急がない姿勢を示し、ドル円の買いをサポート。タカ派のFOMCと日銀の温度差が鮮明となり、米10年債利回りが27日に2007年10月以来の4.6%を超えるなか、一時149.71円まで2022年11月以来の高値を更新した。ただ、9月28日に米Q2実質GDP成長率の個人消費の下方修正などを受け、下落に反転。29日には鈴木財務相の口先介入後、日銀が臨時オペを実施し驚きを持って迎えられる場面もあったが、欧州勢参入と共に四半期末などのドル売り需要を反映し一時148.53円まで下落しつつ、NY時間には149円前半へ切り返した。

- 今週は10月2日に米9月ISM製造業景況指数、3日に米8月雇用動態調査、4日に米9月ADP全国雇用者数、6日に前述した米9月雇用統計など重要指標を控える。加えて、パウエルFRB議長やボウマンFRB理事、ウィリアムズNY連銀総裁など、数多くのFed高官の発言を予定する。11月FOMCの政策決定を見極めるべく、米経済指標とFed高官の発言に振らされる展開となりそうだ。

- テクニカル的には三役好転など買いシグナルが優勢で、本邦10年債利回りの上昇ペース次第では再び日銀の臨時オペが意識される。且つ、本邦当局による介入が意識されるものの、2022年の実績を踏まえれば介入実施日の高値と前日比での上昇幅は約2円だった。足元の上昇幅の平均は0.39円程度でボラティリティが低く、上昇ペースが鈍い。イエレン財務長官が9月19日に発言した通り、米国側は本邦当局の円買い・ドル売り介入につき、「過度な変動をならす必要性」がある場合に容認する構えを見せるだけに、今すぐ介入する正当性は低いように見える。ドル円は上値方向が基本シナリオと捉えられ、150円乗せが視野に入る。

- ただ、足元の流れに沿い米雇用指標が鈍化するならば、ドル円の上昇スピードを抑えうる。NY連銀総裁の利上げ打ち止め示唆も、意識されそうだ。また、RSIでは割高を示す70が接近しており、150円に乗せた後で利益確定の売りが入ってもおかしくない。上値の目途は心理的節目の150.50円、下値は8月以降のサポートとなっている21日移動平均線が近い148円ちょうどを見込む。

1.前週の為替相場の振り返り=ドル円、ハト派日銀総裁発言や米10年債利回りにつれ149.71円まで上昇【9/25-29のドル円レンジ:148.22~149.71円】

(前週の総括)ドル円の変動幅は9月25日週に1.49円と、その前の週の1.14円を小幅に上回った。週ベースでは、4週続伸。7月31日週以降、9週間で8回にわたり上昇した。9月25日週は、タカ派の米連邦公開市場委員会(FOMC)とハト派の日銀の金融政策の違いがあらためて鮮明となった上、9月25日に植田総裁が緩和策変更につき、賃金上昇と総需要の動向と見通しの「総合判断になる」と発言。内田日銀副総裁も同日、「物価目標実現を見通せる状況には至らず、粘り強く緩和継続」と述べ、ドル円を押し上げた。

鈴木財務相が9月26日に「為替市場の動きを高い緊張感をもってみている」、「過度な変動あればあらゆる手段を排除せず」など口先介入を行ったが、反応薄。米10年債利回りが27日に2007年10月以来の4.6%を超えるなか、一時149.71円まで2022年11月以来の高値を更新した。ただ、9月28日に米Q2実質GDP成長率の個人消費の下方修正に加え、市場予想以下だった米8月中古住宅販売仮契約指数などを受け、下落に反転。9月29日には、鈴木財務相による「あらゆる手段で対応」との口先介入を、日銀が臨時オペを行いドル円の上昇を側面サポートするという摩訶不思議な場面を経て、週末・月末・四半期末を反映した欧州勢の売りが入り、一時148.53円まで売られた。ただ、週初につけた148.22円を手前に切り返し、NY時間には149円前半へ戻して取引を終えた。

チャート:ドル円の9月以降の日足、米10年債利回り(左軸、緑線)が上昇に転じる動きに合わせ、ドル円は149.71円まで高値を更新

(出所:TradingView)

2.主な要人発言

3.主な経済指標結果

〇米国の経済指標

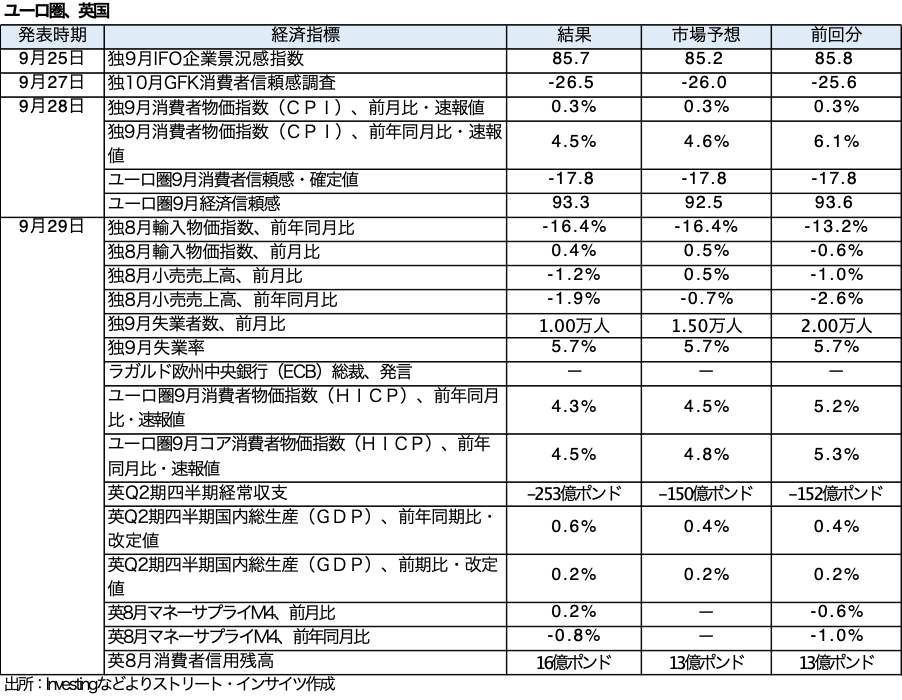

〇欧州の経済指標

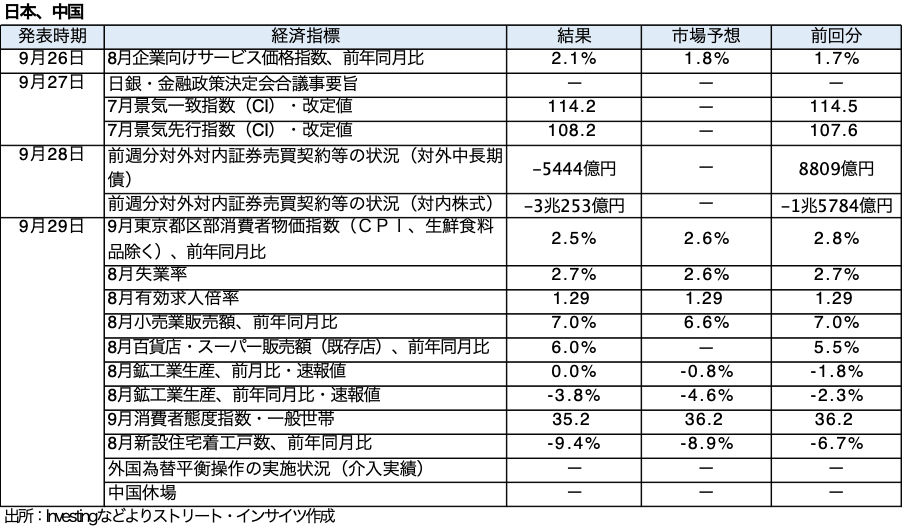

〇日本と中国の経済指標

〇オセアニアの経済指標

4.今週の経済指標予定

・赤字が最重要、青字がある程度重要な経済指標 orイベントとなる。

関連記事

ようこそ、トレーダムコミュニティへ!