Weekly Report(7/28):調整を交えつつも根強い押し目買い圧力により『中期上昇トレンド』を維持

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:繰り返される速度調整にも押し目買い圧力は根強く、テクニカルな堅調地合いは存続

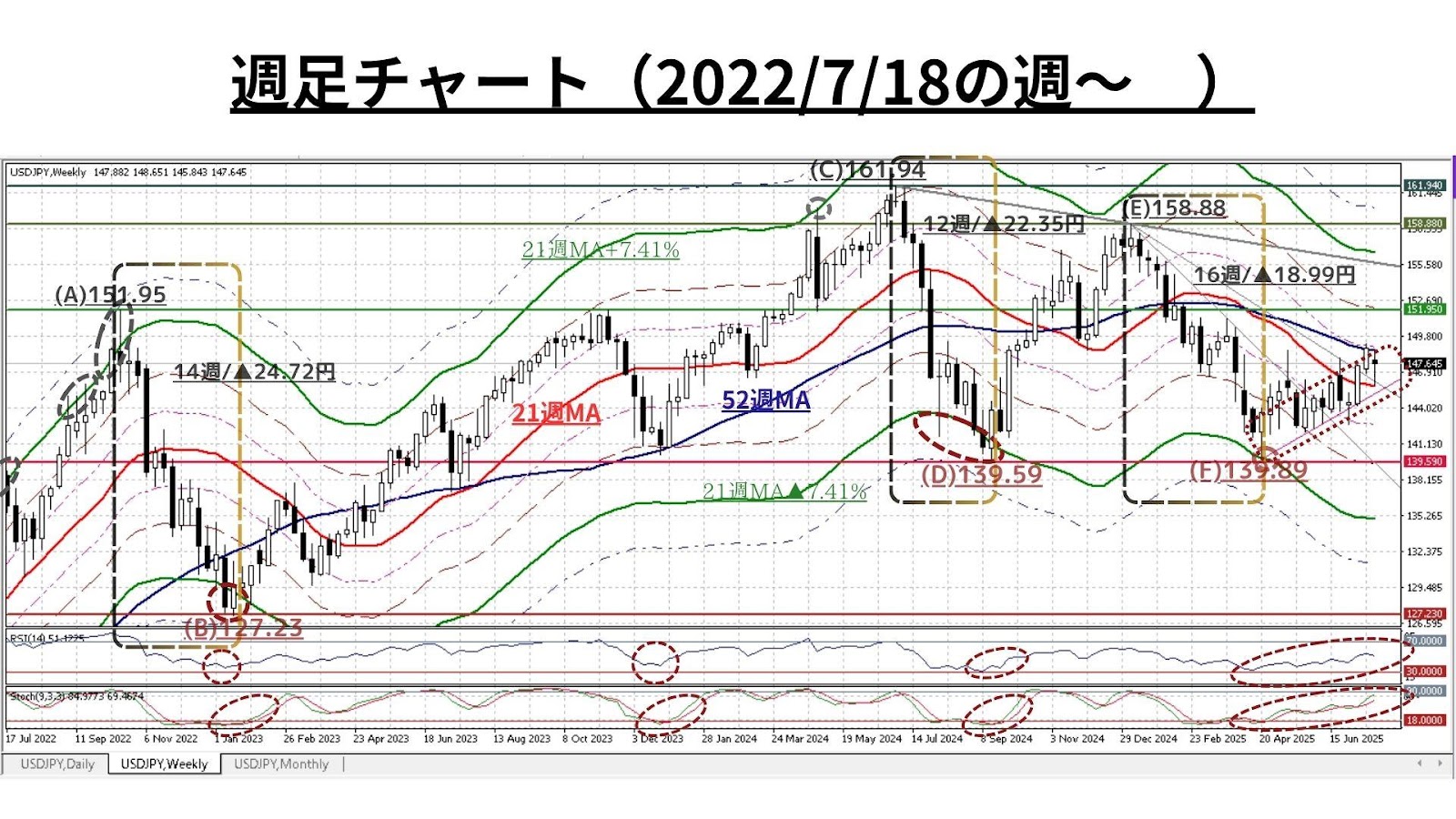

□7/14週:「寄付147.45:146.82~149.19:終値148.83、前週比+1.41円の円安)」

◇前週の余勢をかってモメンタムが向上。『買い圧力の根強さ』と『中期上昇トレンド』が一段と顕現化し3連続陽線を形成。ただし、52週MAと21週MA+2.16%ラインでは頭を抑えられた格好

■7/21週:「寄付148.02:145.85~148.65:終値147.66、前週比▲1.17円の円高)」

◇7/14週同様、52週MAを天井に調整に突入。ただし、21週MAではキッチリ下げ止まり反転上昇。結果として4週ぶりの陰線となるも、下ヒゲが長い形状となったことで「根強い押し目買い圧力」と共に『中期上昇トレンド(テクニカルな堅調地合い)の維持』を再確認

=>直近14週の「上昇サイクル」(図中:太い破線囲み)は、急伸すると必ず速度調整を伴うものの『緩やかな(秩序ある)中期上昇トレンド』を形成

=>当面は、上昇トレンドに沿った下ブレの少ない展開が想定される

<以下、USD円にポジティヴな要因>

◇既述の通り、先週は下ヒゲの長い小陰線。21週MAではキッチリ下げ止まり反転上昇しており「根強い押し目買い圧力」と共に『中期上昇トレンド(テクニカルな堅調地合い)の維持』を再確認

◇3週前に、昨年10/21週以来となる「21週MAを終値ベースで明確に上方突破」して以降、この21週MAは下値支持線として機能しよう(今週以降は僅かながら上昇に転じる公算)

◇RSI/ストキャスティクスは共に依然として「中立ゾーン」にあり、再度高まりつつある上昇モメンタムによって上昇余地を模索する可能性が高まる

⇒以上より『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との判断に著変は無い

〇なお、週間変動幅は先週2.80円と7/14週の2.37円から拡大

□上図:既述の中期時間軸と同様に

◇短期時間軸においても「4/22の140円割れ(&21日MAタッチ)以降に形成された緩やかな上昇トレンドライン(TL)が概ね維持され、直近3週においては52日/21日MAの大幅な上方突破や(A)と6/23の高値(148.02)を結ぶ下降TLを終値で明確に上抜け」

◇「一旦調整を挟んでもなお上昇モメンタムの加速が再開する展開」が継続

◇また、RSIは依然として上昇余地を残しつつ緩やかに反転上昇。前週来調整的反落傾向にあったストキャスティクスは僅かながらも上向きへ転じた

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを継続中』との判断に著変は無い

以上より<今週のテクニカル分析の結論>は以下の通り

□既述の通り、『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを継続中』との判断に著変は無い(判断を継続)

<⇔>

◆ただし、中短期時間軸でのテクニカルな地合いが大きく好転/進展した一方で、長期/超長期時間軸の堅調地合いには翳りの兆候が窺える(➌で後述)

⇒中期上昇トレンド継続の判断に著変はないものの、少なくとも長期/超長期のトレンド判断においては「中立」スタンスを基本として分析に臨む

□「中期上昇トレンド」は本格的に顕現化したものの、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 149.43円=21週MA+2.46%

② 148.93円=21週MA+2.16%

③ 148.56円=21週MA+1.86% ☆

④ 146.55円=21週MA+0.69%

⑤ 145.83円=<21週MA> ☆

⑥ 144.84円=21週MA▲0.69%

⑦ 144.03円=21週MA▲1.23%

>>>上記③(上方)と⑤(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/7/25のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:21日MAで下げ止まり、堅調地合いを再確認

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

◇「一旦調整を挟んでもなお上昇モメンタムの加速が再開する展開」が継続

◇また、RSIは依然として上昇余地を残しつつ緩やかに反転上昇。前週来調整的反落傾向にあったストキャスティクスは僅かながらも上向きへ転じた

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを継続中』との判断に著変は無い

>>> 想定レンジ=今週:145.80~149.55、今後1ヶ月:144.00~151.50=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:21週MAで下げ止まり、堅調地合いを再確認

◇上図は冒頭掲載分の期間を3年に拡大。コメントについては既掲のものもご参照下さい

◇先週は下ヒゲの長い小陰線となったが、21週MAではキッチリ下げ止まり反転上昇しており「根強い押し目買い圧力」と共に『中期上昇トレンド(テクニカルな堅調地合い)の維持』を再確認

◇3週前に、昨年10/21週以来となる「21週MAを終値ベースで明確に上方突破」して以降、この21週MAは下値支持線として機能しよう(今週以降は僅かながら上昇に転じる公算)

=>直近14週の「上昇サイクル」(図中:(F)からの上昇TL&太い破線囲み)は、急伸すると必ず速度調整を伴うものの『緩やかな(秩序ある)中期上昇トレンド』を形成

=>当面は、上昇トレンドに沿った下ブレの少ない展開が想定される

>>>今後6か月間の想定レンジ = 139.90~153.90⇒ 139.60~154.20=

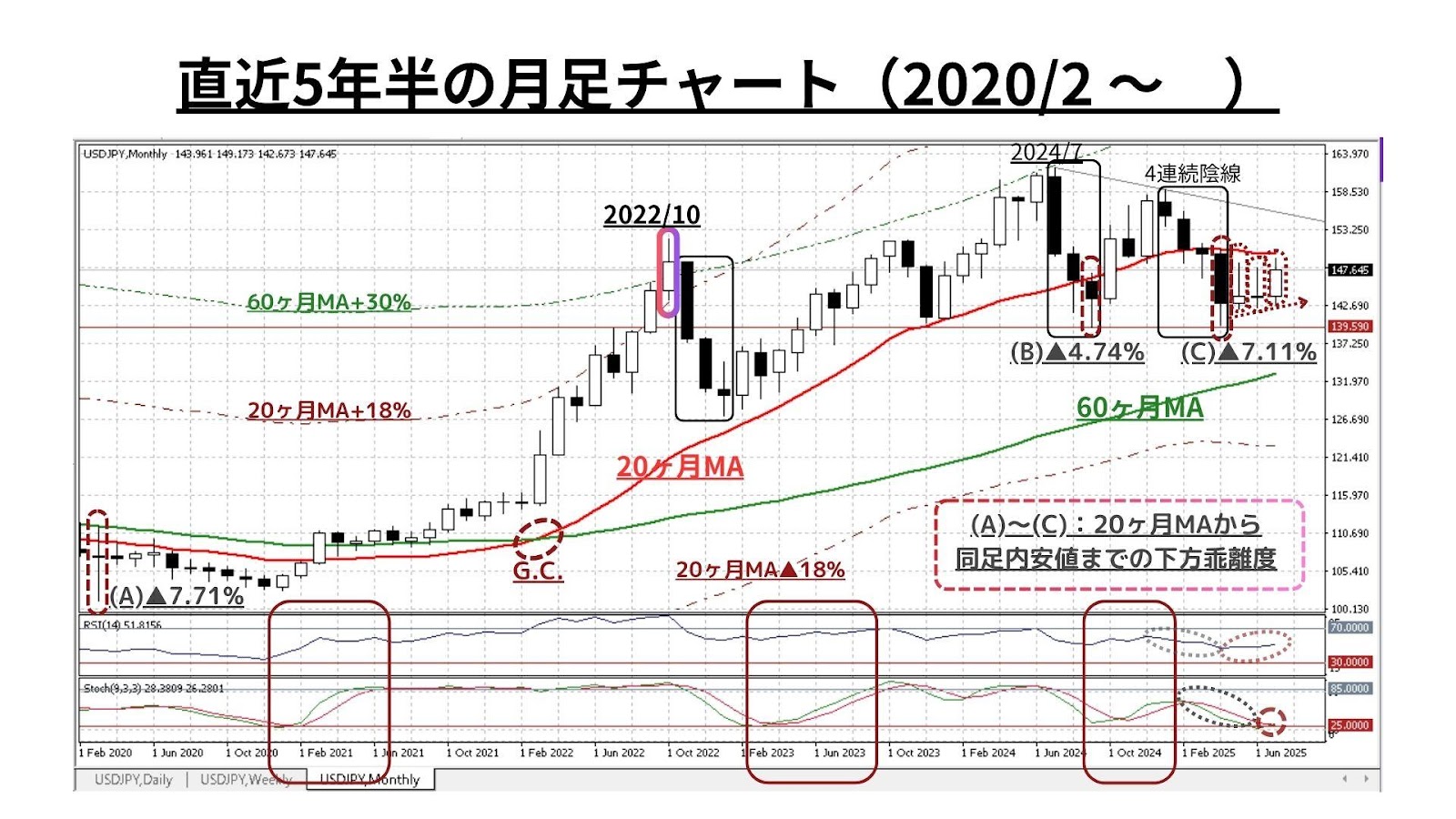

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:中短期に反し、超長期上昇トレンドには懸念残存

◆5月に続き、6月も上ヒゲが長い陽線で「上昇力の疲弊と戻り売り圧力の根強さ」を示唆した上、下落サイクルの特徴である上値の切り下がりも5か月連続に延長。7月は反発に転じているものの「依然として20ヶ月MA超を早期に回復できそうな兆候は見られず」

■中短期時間軸では「上昇トレンド進展」の可能性が高まりつつあるものの、数年単位の「超長期上昇トレンド判断」に大幅な修正が入る可能性は依然として存続

<⇔>

◇上値の重さは払拭できない(依然20ヶ月MA未満の水準にある)ものの、現状では“3ヶ月連続で”「陽線&下値の切上り」を観測

◇緩やかに上昇に転じたRSIに続き、下降中だったストキャスティクスが(日足と同様に)僅かながらも上昇サイン点灯。依然として懸念は残るも「超長期上昇トレンド継続」に曙光

>>> 今後1年間の想定レンジ = 138.75~156.75 ⇒ 138.60~156.75 =

<ファンダメンタルズ分析判断>

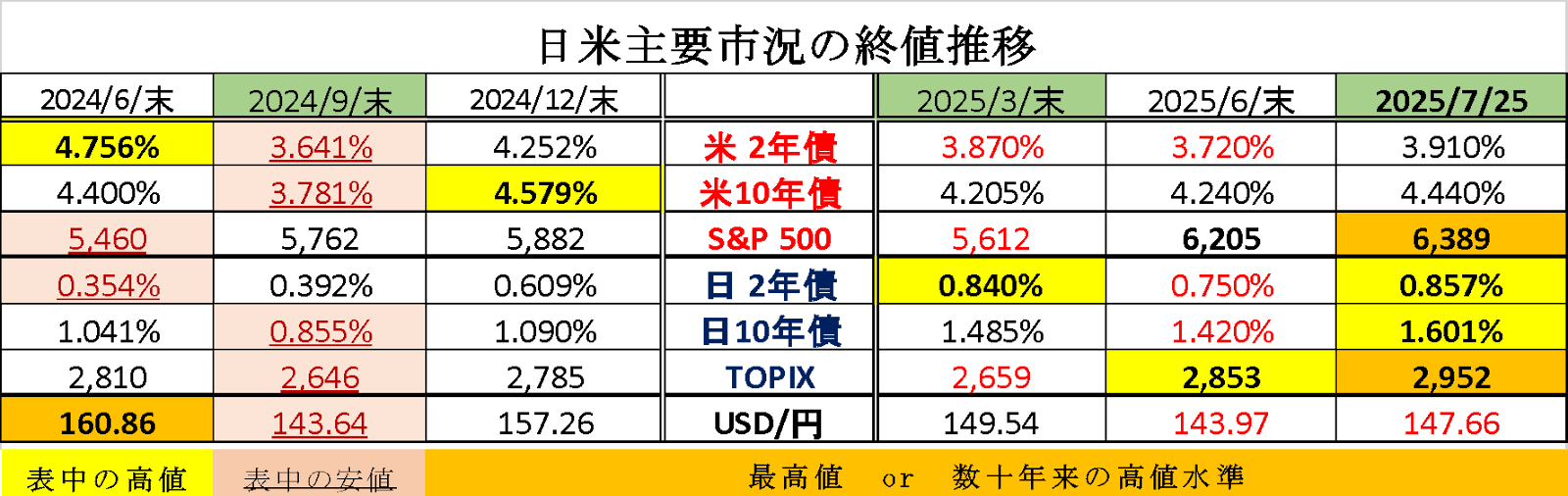

□先週の日米金融市場の変化(下表右端):関税合意などから株価急伸

◆米国:関税合意等を好感しSP500&ナスダックは連日最高値更新

◆日本:「参院選⇒金利、関税合意⇒株価」共に急上昇

◆USD円:米金利は横ばいも、USD指数・USD円は前週比でやや軟調

前半のテクニカル分析では、引き続き<『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを継続中』との判断に著変は無い(判断を継続)>との結論にしました。

また、ここ数か月以下を懸念していましたが、この点には若干ながら改善の兆しが見えてきました。

◆中短期時間軸でのテクニカルな地合いが大きく好転/進展した一方で、長期/超長期時間軸の堅調地合いには徐々に翳りが見られる

⇒中期上昇トレンド継続の判断に著変はないものの、少なくとも長期/超長期のトレンド判断においては「中立」スタンスを基本として分析に臨む

一方、ファンダメンタルズにおいては、ここ2週間は概ね金融市場に対してフレンドリーなものが多かったため『グローバルにリスクオンの展開』が広がりました。

この結果、先週は、米国:S&P500、日本:TOPIX、英国:FT100指数、新興国:MSCI新興国株価指数など、世界中の主要株価指数の史上最高値更新が相次ぎました。

8月1日の相互関税発動が目前に迫る中、発表当初に懸念されていたような「報復関税の応酬で世界経済が深刻な打撃を受ける」という最悪の事態は(今のところ)回避される形で収まっています。トランプ関税問題が一つの区切りを迎えることを反映(好感)した動きと言えるのではないでしょうか。

ただ、現在開催中の第3回米中貿易協議の行方など、依然として不確実性・不透明要因は残ります。

しかし、仮にそうした要因によって金融市場が大きく不安定化すれば(このところ繰り返しお伝えしているように)『トランプ政権が柔軟な対応をとってくれるので“底割れは回避される”(いわゆる、TACO≒Trump Always Chickens Out)との期待が買い安心感につながっているということでしょうか。

さて、今週は米・加・日の金融政策決定会合や米国の重要経済指標の発表などの重要イベントが目白押しとなっていますが、こうしたイベントや経済指標については、今週の安田佐和子氏のWeekly Reportからサマリーだけ抜粋してご案内させて頂きます。

以下、安田氏の7/28付Weekly Report(Executive Summary)からの抜粋です。

- 米連邦公開市場委員会(FOMC)が7月29~30日に開かれる。足元、トランプ大統領が利下げ圧力を強めるが、米新規失業保険申請件数が足元で減少するなど、次回9月会合へ向け、明確に利下げの地ならしを行うとは考えづらい。日本や欧州連合(EU)との関税合意に至り、中国とは90日間の関税適用停止の延長する見通しながら、パウエルFRB議長は夏場のインフレ上振れに言及済みで、物価への関税の影響を見極めるのではないか。また、仮に7月FOMC後に米指標が弱含んでも、8月のジャクソン・ホール会合で利下げシグナルを送ることが可能。現段階では、関税を受けたインフレへの影響と雇用情勢を見極めつつ、9月利下げの柔軟性を確保する程度にとどめよう。

- 日銀は7月30~31日に金融政策決定会合を開く。事前報道にあるように、今回も金利据え置きを決定する公算が大きい。四半期に一度公表される展望レポートで、食料品価格の高騰を受けて、2025年度物価見通しは前回5月時点の2.2%から上方修正されそうだ。内田副総裁は7月23日、日米関税合意を受け「大変大きな前進であり、関税政策を巡る不確実性の低下につながる」と発言しており、10月利上げへ向けゆるやかな一歩を踏み出してもおかしくない。

- 7月28日週の主な経済指標として、29日に米7月雇用動態調査(JOLTS、求人件数含む)、米7月消費者信頼感指数、30日はユーロ圏と独のQ2GDP速報値、米7月ADP全国雇用者数、米Q2実質GDP速報値、31日に中国7月製造業PMI、米7月チャレンジャー人員削減予定数、米Q2雇用コスト指数、米6月個人消費支出・所得とPCE価格指数、米新規失業保険申請件数、8月1日に日本6月失業率と有効求人倍率、中国7月財新製造業PMI、ユーロ圏7月消費者物価指数(HICP)速報値、米7月雇用統計を予定する。

- その他、政治・中銀関連では、7月28日に自民党の両院議員総会、7月28~29日にベッセント米財務長官、中国当局者と3回目の閣僚協議(スウェーデン)、7月29日に7月の月例経済報告、IMF世界経済見通し公表、7月30日にFOMCの政策金利発表とパウエルFRB議長の記者会見、7月31日に日銀の政策金利・展望レポート公表と植田総裁の記者会見、8月1日はトランプ大統領の関税一時停止期限終了、上乗せ関税発動を控える。

最初のトピックであるFOMCについては「5会合連続で政策金利据え置き」が予想されています。我々としては、今回の注目点は「全会一致の決定」となるかどうかという点ではないかと考えています。

具体的には、ウォラー理事やボウマン理事(副議長)が講演やメディアで「早期利下げを支持する発言」を行っていることから、彼らが反対に回る可能性が指摘されているということ。なぜこの点が注目されているかといえば、仮に今回上記の2名の理事が反対に回る事態となれば「1993年12月のFOMC以来のこと」になるからです。

この時は、グリーンスパン議長の下で金利据え置きが決定されましたが、その際「エンジェル理事とリンゼー理事が即時利上げを主張」して反対に回りました。この時以来(実に32年ぶり)となる、出来事が今回出来するかどうかが注目されているわけです。

仮に、この二人の理事が「利下げを主張して反対」に回った場合、金融資本市場では次回9月のFOMCでの利下げを織り込む形で2年債などの短期債利回りの低下が予想されます。

また、その際に留意すべきは「長期債利回りの動向」だと考えています。もし「9月FOMCでの利下げは早すぎる」と債券市場が判断すれば「長期金利が上昇しイールドカーブのスティープ化が予想される」からです(因みに、前回1993年12月の場合には、その次の1994年2月に開催されたFOMCで利上げが決定されていました)。

こうした観点から「全会一致かどうか」および「その後の米国金利動向」が注目されているのです。

最後に、USD円相場について少し触れたいと思います。前号(7/14付weekly report)でも主張しましたが、前提として以下の<長期的な大局観>には著変はありません。

<かねてより指摘している通り「円安(≠USD高)の主因(≒日本の最大の弱点)は『主要国対比で突出して低い(マイナスの)実質金利』」との認識に全く変化がないからです。

もちろん現在のように「米国を含む世界の主要国の金融政策の方向性が利下げ」の一方、インフレに呻吟する日本は「利上げ(金融正常化)を志向」しているとの状況に全く異論はありません。ただし、為替レートは金融政策の方向性だけで決まるものでもありませんし、仮にそれだけで決まるのなら、スイスフラン円の市場最高値更新を始めとした「現在の欧州通貨に対する円安推移」は金融政策の方向性とは全く整合的ではないからです。

昨年米国が利下げに踏み切ってから米金利は(名目・実質共に)概ね低下基調を辿っており、それに伴ってUSD指数も数年ぶりの低水準に落ち込んでいます。一方、日銀の利上げ期待(日米金融政策の方向性の違い)も手伝いUSD円も昨年9月・今年4月と140円割れをトライしたものの共に瞬間的なものに止まりました。

2022年以降のUSD円上昇時、「為替介入で円高」の思惑が市場に拡がるたびにも指摘してきましたが、「(USD円売り)市場介入の成否は本邦当局の姿勢や介入額ではなく、USD指数の方向性で決まる」との認識に全く変化はありません。実際、過去最高額の介入を実施してもUSD指数の上昇時には殆ど効果は見られませんでしたし、介入が無くても米利下げ期待を背景としたUSD指数の下落時には数週・数か月の単位でUSD円は下落したのです。

今後、米景気が現在想定されているよりも大幅に鈍化し政策金利が相応に低下しない限り、USD指数の更なる急落は期待し難いと我々は考えています。また、日本の現在のファンダメンタルズを考えれば、追加利上げの余地も大きくないと言え、『主要国対比で突出して低い(マイナスの)実質金利』も目覚ましい改善は望めないと思われます。

それ以外にも、貿易収支・デジタル赤字・リターンを求めるが故の「海外(証券)投資・海外企業買収」など『構造的な外貨不足』の事例は益々増加して行くものと考えています。>

また、7/17付の日経QUICKニュースに以下のインタビュー記事を見つけました。我々の考え方と全く同じという訳ではありませんが、現状認識のまとめ方は概ね一致していると感じましたのでご紹介したいと思います。(以下、<全文>)

<外国為替市場で円安・ドル高が進み、節目の1ドル=150円が近づいている。財務官やアジア開発銀行総裁を歴任し、1日付で国際通貨研究所の理事長に就任した浅川雅嗣氏は円相場について「日米の金融政策を踏まえると円高・ドル安方向ではあるが、以前に比べると円高にはなりにくい構造になってきている」と話す。

――足元で円安・ドル高が進行している背景をどうみますか。

「米連邦準備理事会(FRB)は2022年3月に利上げを開始し、23年7月には5.25〜5.50%へと急速に政策金利を引き上げた。日銀も24年3月のイールドカーブ・コントロール(YCC)撤廃とマイナス金利政策の解除に踏み切り、今年1月にかけて0.5%まで利上げしたが、日米の金利差は開いたままで円安要因となっている」

「その後、FRBは利下げに転じた。米関税政策の影響の見極めから、足元では利下げをいつ再開するかが焦点で、再び政策金利を引き上げることはないだろう。日銀は利上げ路線を継続し、今後の方向性は円高・ドル安になるとみている」

――財務官を務めていた2015〜19年は今よりも円高でしたが、近年は円安傾向が目立っています。

「社会構造が変化し、以前に比べて円安には進むが、円高に振れにくくなってきている印象だ。日本の貿易収支とサービス収支の赤字が円安要因として意識されて久しい。(国際収支統計で外国との投資のやり取りを示す)第1次所得収支は黒字だが、必ずしも(日本企業が海外で稼いだ利益を国内に還流する)『リパトリ』が起きるわけではない。新NISA(少額投資非課税制度)や日本企業による積極的なM&A(合併・買収)に伴うドルの旺盛な調達需要も円安要因となる」

――日本政府・日銀が円買いの為替介入を実施してから1年がたちます。足元の円安・ドル高は円買い介入が視野に入る状況といえますか。

「介入はこの水準を絶対死守するということではなく、あくまでボラティリティー(変動率)だ。投機的な取引で1日に何円も急変動することはマクロ経済運営にとって有害だ。その場合にはペースを抑制する『スムージング・オペレーション』が必要になる」

――再び円安が進んでいるのは日銀の利上げペースが遅いのが理由ではないですか。

「これだけ不確実性が高まっているなかでは、全ての要因をみて日銀が、総合的に判断することだ。日銀の植田和男総裁を全面的に信頼しており、利上げペースが遅すぎるとか速すぎるとかはない。為替のために金融政策を運営しているわけではなく、結果的に金利を上げれば円高にはなるが、現在円安が進んでいるから利上げという判断ではないだろう」

――トランプ米政権の関税政策が国際金融・資本市場を揺らしています。

「トランプ米大統領が相互関税を発表した4月に米国で株安・債券安・通貨安の『トリプル安』が起こった。通常、リスクオフ(回避)の場面ではドルが買われるため特殊な状況であることは間違いない。ドルに対する信認の揺らぎの現れならば大きな話だが、まだそこまでには至っていない。ドルが果たす基軸通貨としての役割は非常に重要で、基本的には変わらない」

――長期金利は1.6%に迫り約17年ぶりの高水準となっています。この状況をどうみていますか。

「参院選を巡る財政悪化への思惑から金利に上昇圧力がかかっている。日銀が国債買い入れ減額を進めるなか、日銀に変わる新たな買い手を見つけることが国債管理政策において重要だ。今までは日銀の買い入れによって、金利のシグナル機能は十分に発揮されていなかったが、最近は財政状況をより素直に反映するようになってきた」

――国際通貨研究所の理事長に就任しました。今後はどのような政策提言などをしていきますか。

「経済のブロック化や世界の分断が進む昨今の状況をみて『グローバリゼーションはもう死んだ』と言う人がいるが決してそんなことはない。戦後、世界が築き上げてきた財・資本が強固に組み合わさったシステムは簡単にデカップル(分離)されない」

「いつ08年のリーマン・ショックのような経済・金融危機が起きてもおかしくはなく、グローバルに対応できる政策手段は残しておくべきだ。多国間主義、自由貿易主義という軸足はぶらさず、中長期的な観点で適正な政策提言をしていきたい」(2025/7/17:日経QUICKニュース)>

既述の通り、現在は資産運用にとって好環境下にあるといえるでしょう。しかしながら、それに安堵することなく、今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/7/28

関連記事

ようこそ、トレーダムコミュニティへ!