Weekly Report(5/26):地合いは再び悪化。下値トライ継続の可能性高く「下落サイクル終息」に黄信号

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:下値模索が継続し短期から地合いは一段と悪化。再度140円割れの可能性が台頭

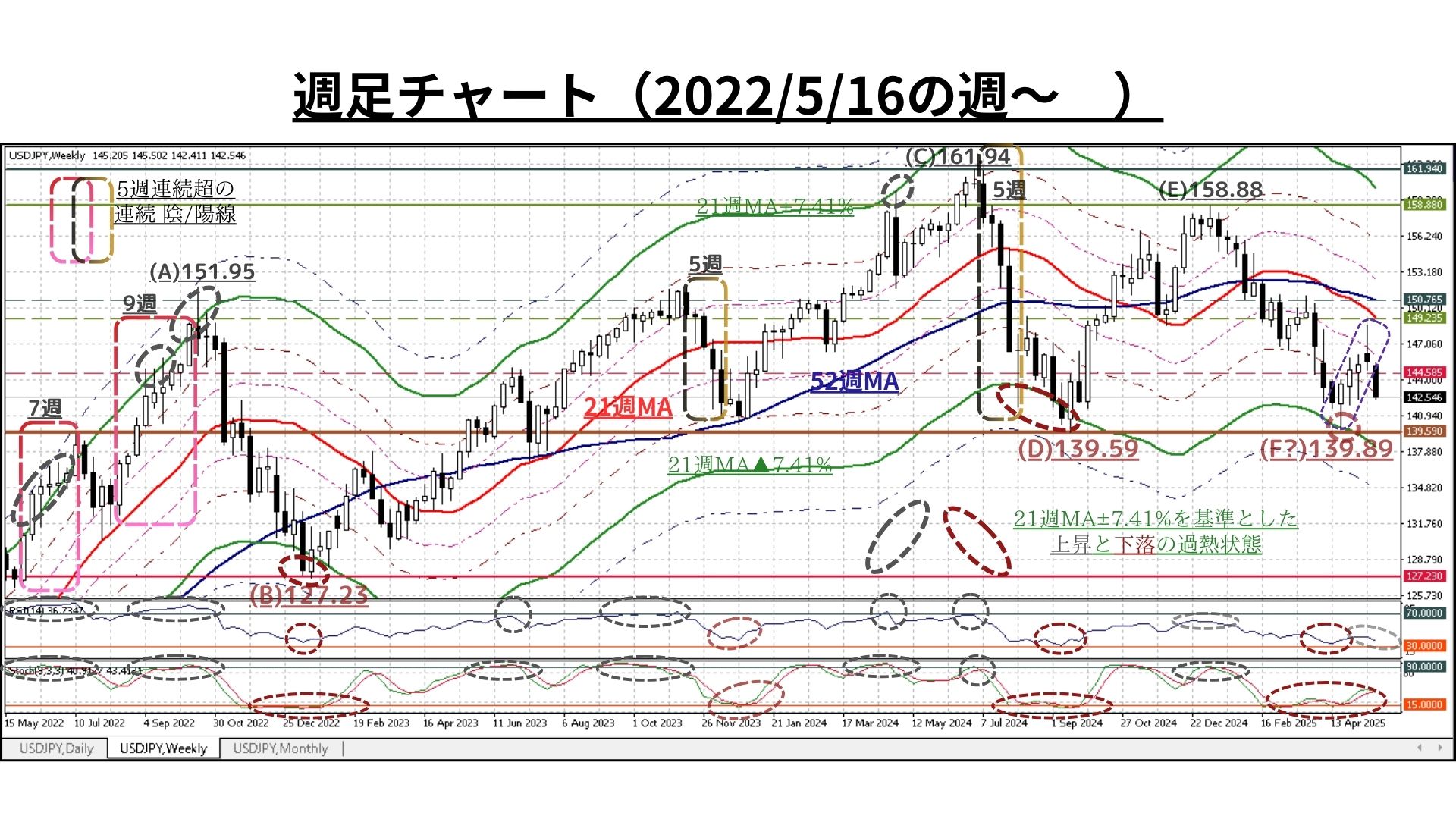

■5/19週は「寄付145.29:142.43~145.50:終値142.53前週比▲3.15円の円高)」の推移

◆終値では2週連続の陰線。しかも2.76円もの大陰線となり、前週指摘した「強力な戻り売り圧力」によって軟弱な地合いが更に進展していることを示唆

◆また、前週まで4週続いた「週間の上値/下値の切上り」は大きく崩れ、4/21週から始まった『上昇サイクル』は一旦収束の様相を強めた

◇一方、今後の(反転)上昇を示唆する要因は希薄だが、中期底打ちとなった上図(B)(D)と同様に「21週MA±7.41%(緑の太線)」を基準とした「下落の過熱状態」を4/21週に経験<上図(F?)>していること

◇更に、1つの中期下落サイクルは“(A)⇒(B):14週/▲24.72円”、“(C)⇒(D):12週/▲22.35円”となっており、今次“(E)⇒(F):16週/▲18.99円”は値幅こそ縮小しているものの、時間的な観点では“区切りがついている”と考えられなくもない

なお、週間変動幅は今週3.07円と前週の3.73円から縮小

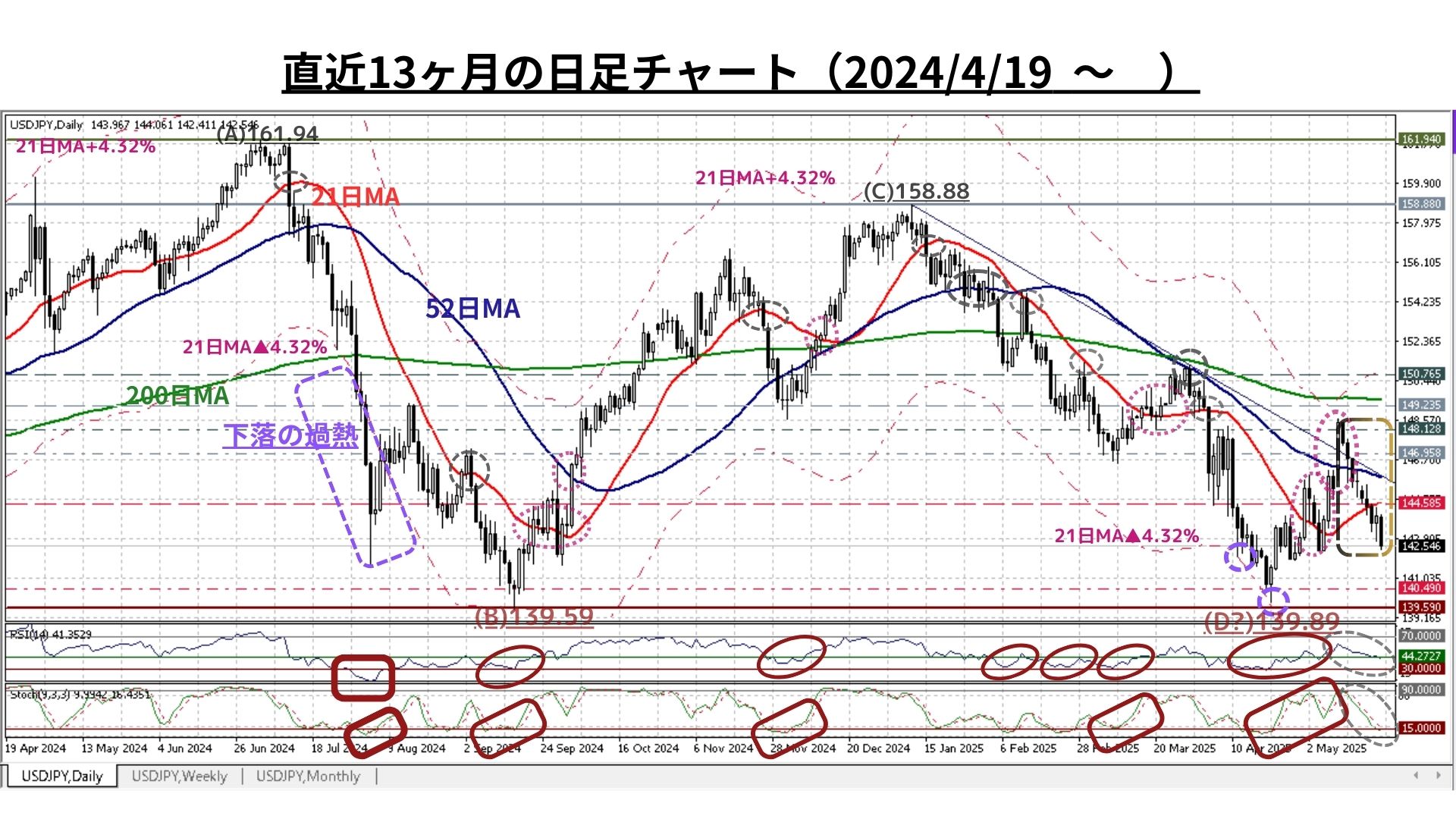

□上図:2週前には「最大の注目点」としていた<本年2月以降強力な上値抵抗線となってきた「52日MA」や「1/10の高値(158.88)からの下降トレンドライン」の上抜け/加速>が示現し「短期的にはボトムアウト⇒上昇サイクル入り」の可能性が急上昇

⇔

◆しかし、その状況は終値ベースでは数日しか続かずその後は一貫して下落、一段と軟弱な地合いを継続中

⇒その過程で下値支持線に転じたはずの「21日MA」も下抜けたため、これは再び上値抵抗線へ転化した模様

◆反落に転じたストキャスティクスは要警戒水準に達しつつあるものの、同RSIには依然下落余地あり

以上より<今週のテクニカル分析の結論>は以下の通り

◆「行って来い」となった2週前以降、短期時間軸を中心に『テクニカルな地合いは一段と悪化』し、4/21週から始まった『上昇サイクル』は一旦収束の様相が強まった

■こうした状況から、今週も改めて「下値模索が加速」する可能性があり、直近安値である139.89を維持できるかどうかが注目される

◆逆に反発に転じた場合でも、地合いの悪化から「上値は重い」と考えられ、上昇(反発)速度は鈍化する見込み

⇔

◇少なくとも、中期下落サイクルの終息を確認するためには、最低でも21日MA(144.54@5/26早朝)の水準回復が必須と思われる(突破できれば上昇加速の可能性も台頭)

=>>>なお、他の金融市場での変動率も引き続き変動率が高止まりしているため、USD円相場でも週間変動幅は比較的高水準の継続が見込まれる

□引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 145.44円=21週MA▲2.16%

② 144.51円=21日MA@5/26早朝 ☆

③ 143.55円=21日MA▲0.69%

④ 141.30円=21週MA▲4.95%

⑤ 140.40円=21週MA▲5.55% ☆

⑥ 139.38円=21週MA▲6.24%

⑦ 138.45円=21週MA▲6.87%

>>>上記②(上方)と⑤(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/5/23のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:地合い悪化から再度140円割れの可能性あり

〇上図は冒頭掲載分の期間を倍に拡大。コメントについては既掲のものもご参照下さい

■今週も「下値模索が加速」する可能性があり、直近安値である139.89を維持できるかどうかが注目

>>> 想定レンジ=今週:138.45~145.44、今後1ヶ月:136.50~148.50=

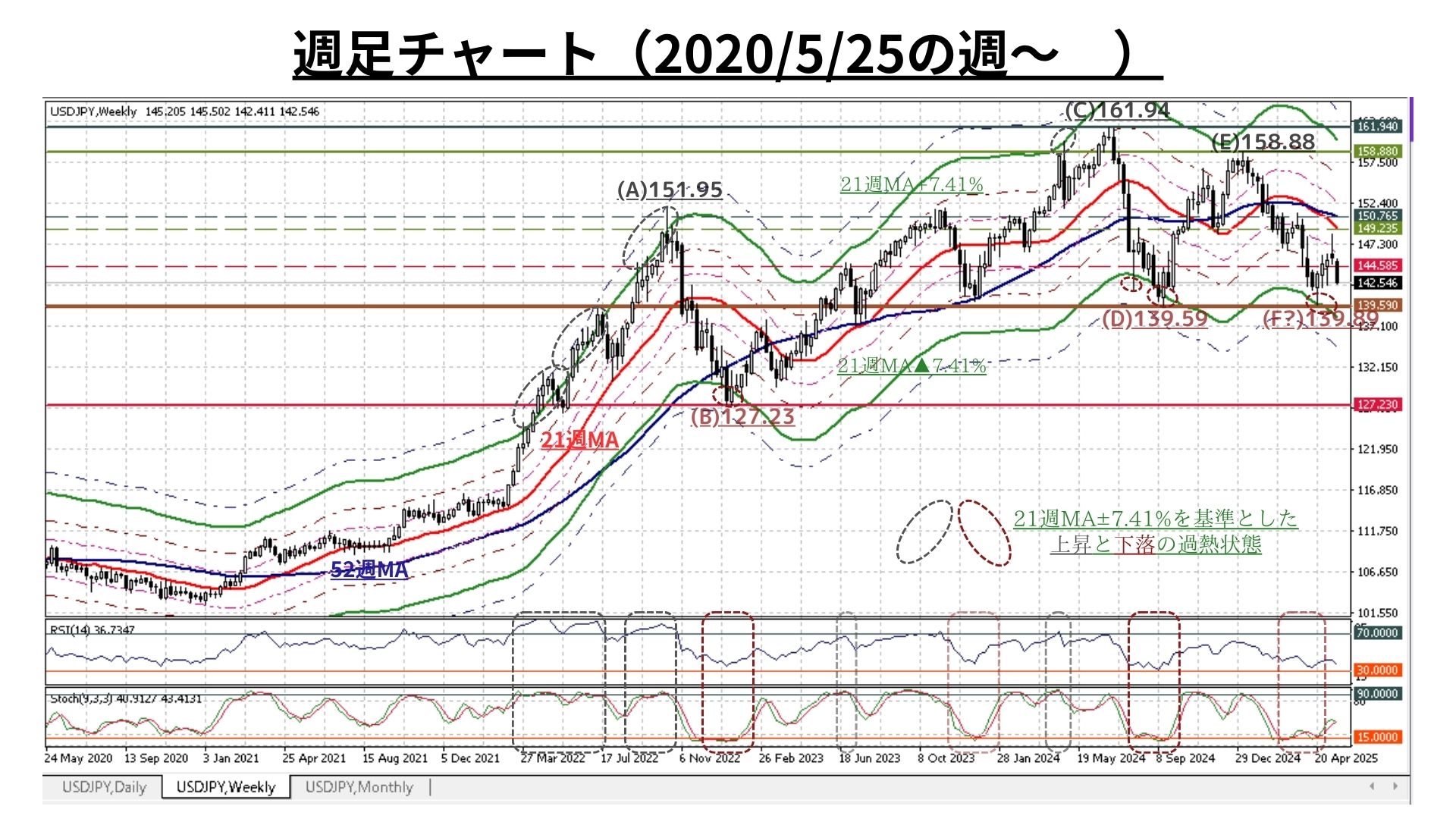

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:地合いは一段と悪化。再度140円割れの可能性も再度台頭

■上図は冒頭掲載分の期間を5年に拡大。コメントについては既掲のものもご参照下さい

◆2021年からのUSD高円安相場はここ1年ほどかつてのモメンタムが衰退している可能性あり。中長期だけでなく超長期の「USD高円安」予測を本格的に修正すべきかどうかが問われる局面

>>>今後6か月間の想定レンジ = 140.40~151.50⇒ 136.50~151.50=

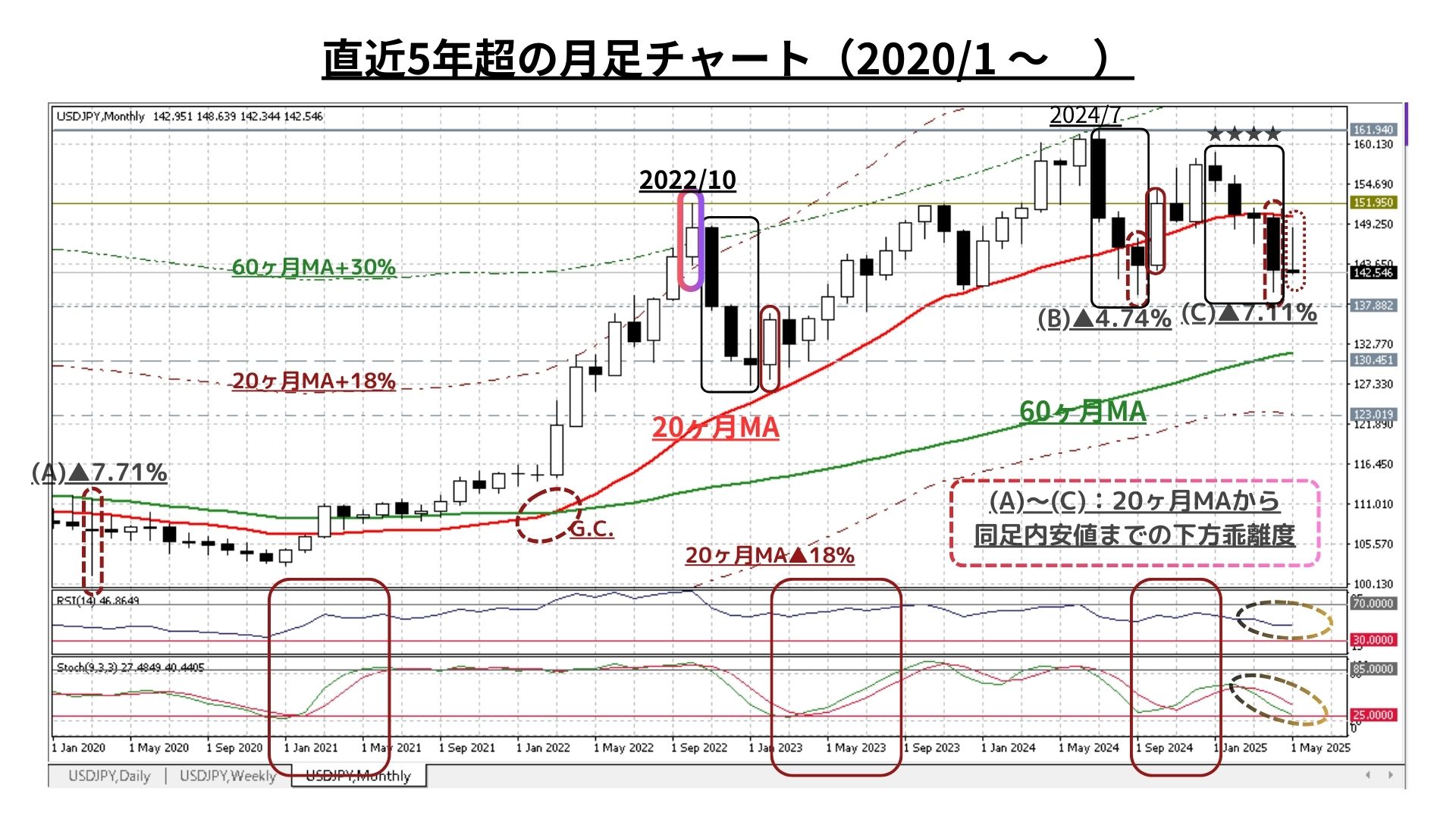

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:短期の地合い急悪化で超長期上昇トレンド維持に暗雲

■4月も陰線で『3連続陰線の後は大きめの陽線』という過去4年のパターンは終息し、まだ低変動率が当たり前だった2020年後半以来の「4カ月連続陰線」を形成

■また、5月の戻りにもピークアウトの兆候が鮮明になりつつあり、仮に「5カ月連続陰線」となった場合は、数年単位の「超長期上昇トレンド判断」にも大幅な修正が入る可能性あり

>>> 今後1年間の想定レンジ = 140.40~158.85 ⇒ 136.50~156.90 =

<ファンダメンタルズ分析判断>

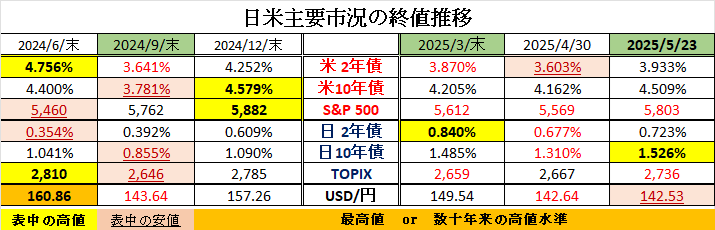

□先週の日米金融市場の変化(下表右端):全体的にリスクオフ展開

◆米国:関税・財政悪化等不確実性の高まりからトリプル安

◆日本:金利上昇継続から、株式は僅かながらも6週ぶりの反落

◆USD円:インフレ/財政悪化懸念高まり、USD指数は再度大幅下落

前半のテクニカル分析では、短期時間軸からのテクニカルな地合いの悪化が加速したため「140円割れ」の可能性が再び大きく浮上していることに注目した結論とし、「数年単位の超長期予測の修正も視野に入りつつある」としました。

一方、ファンダメンタルズにおいては、トランプ関税を巡る発言に再び「不確実性の高まり」が懸念される中、グローバルには総じてリスクオフ的な雰囲気が高まっていたように感じました。このため、好調裡に推移してきた内外株式市場もさすがに調整/反落を余儀なくされた格好です。

即ち、米国の主要3指数が揃って2%台半ばの大幅な反落、MSCIコクサイも前週末比▲2.2%と反落に転じ、MSCIエマージングについても同▲0.5%と反落しました(いずれも現地通貨建て)。他方、本邦についてもTOPIXは前週末比▲0.2%、日経平均株価は同▲1.6%と相対的には小幅ながらも6週ぶりに反落しています。

このように世界的に株価が反落した要因は、以下の通り大きく2つあると思われます。

➊ トランプ大統領が(またぞろ)「対EUに50%、米国外で製造されたアイフォンに25%の追加関税を賦課する」と表明(牽制)したこと

➋ 世界的に長期金利の上昇が加速したこと

➊については、2週前に(大枠で)中国との関税率引き下げ合意がなされ、株価が大きく反発したため、トランプ氏お得意の「交渉相手への揺さぶり(脅し)」を行う余裕が出来てきたということかもしれません。

これまでのトランプ氏(政権)の対応を見ていると「金融市場が不安定化すると関税に対するトランプ政権の対応が柔軟に」なり、逆に「金融市場が落ち着き、安定化してくると再度強硬姿勢に転じる」という正に不確実性の象徴のような政策対応がとられてきています。

少なくとも、今のところ7月9日とされている「相互関税の一時停止期限」まではこうした対応が繰り返されるのではないでしょうか。

案の定、この➊については朝令暮改的に発動時期が延期され、これを好感した日本株は本日上昇する可能性が高まっています。

➋については、特に米国の金融市場全体への悪影響が懸念されます。

ここ数週は、当欄でもトランプ関税絡みのインフレ懸念を中心に金利上昇への懸念を指摘してきましたが、直近の長期金利上昇はちょっとその背景が異なってきています。

先週、米10年国債利回りは一時3ヵ月ぶりの高水準となる4.6%台まで上昇しました。この長期金利の上昇を要因分解してみると「タームプレミアム主導の上昇」となっています。現在、米国議会でトランプ減税(財政拡張)を含む予算審議が進んでいるところですが、この長期金利上昇は『米国の財政赤字拡大による債券需給の悪化』が意識され始めたものだと考えられます。

なお、この米長期金利の上昇は世界的に波及する様相が強まっています。

もともと長期債(利回り)は、政策金利の影響を大きく受ける短期債(利回り)とは異なり、グローバルな金融資本市場間での裁定が働き易く「世界的に連動する傾向」があります。かてて加えて、財政の悪化は現在、日本をはじめ世界の主要国が共通に抱える問題となっているため連鎖し易いという面もあるのでしょう。

因みに、日本の30年国債利回りは、先週「1999年の発行開始以来最高水準となる3.18%まで上昇」しました。この水準は、この30年間で物価や所得の水準が2倍超に上昇しているドイツの30年国債利回りを一時上回ったことになります。

折しも、日本の国会においても消費税減税を巡る議論が盛んに行われている最中です。

日本の債券市場においては「日銀が保有残高を減らす中で、買い手不在の状況が利回り上昇の主因」とする近視眼的な解説が多く聞かれます。しかしながら、現在世界中の主要国が直面している「財政の悪化」というより本質的な問題にも注意を傾けるべき時ではないかと考えています。

先週も同様のまとめとしましたが、トランプ氏の言動をはじめ今後もまだまだ「想定外」の材料を咀嚼してゆかねばならない局面が続くと思われます。

仮に状況の好転に恵まれたとしても、それに安堵し過ぎることなく、今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場を引き続き注視してゆこうと考えています。

お知らせ:米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOM会員の方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/5/26

関連記事

ようこそ、トレーダムコミュニティへ!