Weekly Report(6/9):短期主導で地合いは大きく改善、『中期下落トレンド収束』の可能性確認の2週間へ

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

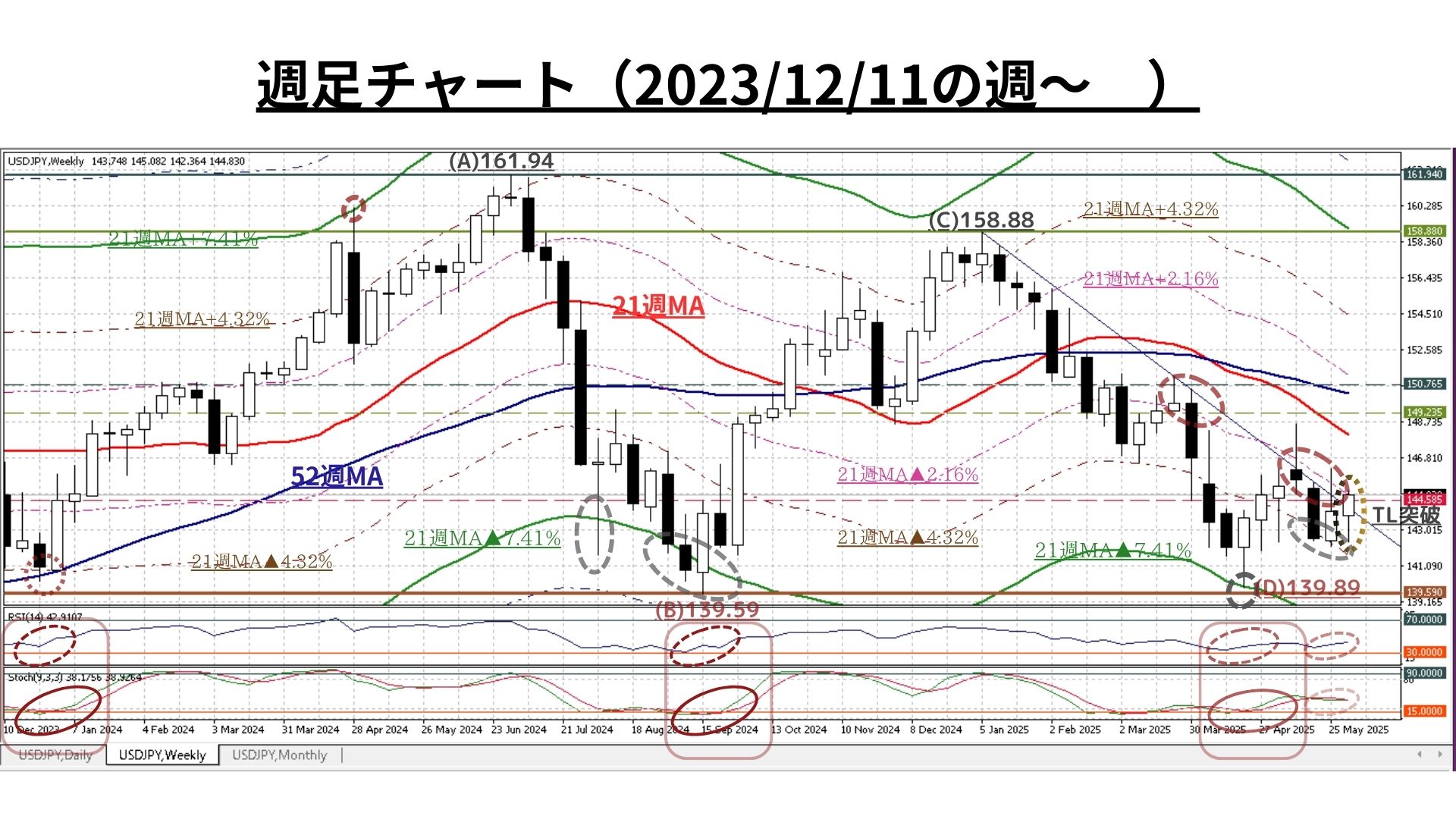

●短・中期:終値ベースでの「21日・52日MA、週足TLの上抜け」により地合いは大幅に好転

■6/2週:「寄付143.79:142.38~145.08:終値144.84、前週比+0.84円の円安)」

◇大幅とは言えないものの「2週連続の陽線」を形成。以下2点から「強い地合いに転化」の兆候が顕現化

◎前週とは逆の(実体比で)長い下ヒゲを持つ足型となっていること

◎1/10(158.88)からの「中期下落トレンドライン(TL)を終値で初めて上抜けた」こと

⇒ようやく「根強い戻り売り圧力を上昇圧力が凌駕した」ことを示唆

◇また、2枚目のチャートからは(今後の反転/上昇を示唆する要因としてはやや希薄だが)中期底打ちとなった図中(B)(D)と同様に「21週MA±7.41%(緑の太線)」を基準とした「下落の過熱状態」を4/21週に経験<上図(F)>していること

◇更に、1つの中期下落サイクルは“(A)⇒(B):14週/▲24.72円”、“(C)⇒(D):12週/▲22.35円”となっており、今次“(E)⇒(F):16週/▲18.99円”は値幅こそ未充足感はあるものの、時間的な観点では“収束している”と考えられなくもない

<⇔>

◆既述TLと同様にこれまで上値抵抗ラインであった「21週MA▲2.16%」については、ごく僅か(ほぼ同水準)に終値で突破できた程度

⇒正確を期すなら、今後2週程度の推移/展開を確認するのがベター

●なお、週間変動幅は今週2.70円と前週の4.17円から縮小

◇上図:21日MA未満でのもみ合いを経て週末に急伸。<本年2月以降強力な上値抵抗線となってきた「52日MA」や「1/10の高値(158.88)からの下降トレンドライン」の上抜け>が終値で再び示現

◇更に、RSIやストキャスティクスにも反転上昇の兆しが見え始めた

⇒先週末のモメンタムが継続するなら、今週は「下値模索が再開」するよりも「145円台にある上段のTLに向け上昇」する可能性の方が高いと判断

<⇔>

◆ただし、5/12にも同水準を大きく超えたものの翌日からは根強い戻り売り圧力に押された大幅反落で元の木阿弥状態となっていた事例あり

⇒正確を期すなら、今週の推移/展開を確認するのがベター

以上より<今週のテクニカル分析の結論>は以下の通り

□既述の通り、短期時間軸を中心にキーポイントとしていた水準を終値で上回ったことから『テクニカルな地合いが大幅に改善』が顕現化してきた

□このため、前週まで<1/10(158.88)からの中期下落サイクルは依然として「下降中の52日MAに反発を抑えられながら継続中」とみられる>としてきた判断は<「139.89で中期下落トレンドは終息」の可能性が再び大きく台頭>へと変化

<⇔>

◆ただし、上記の状況(好環境)は根強い戻り売り圧力に押し戻された経緯あり

⇒正確を期すなら、今後2週程度の推移/展開を確認するのがベター

◇「中期下落トレンドの終息を確認するためには、最低でも21日MA(144.57@6/9早朝)超の水準を維持」することが必須

◇更に「52日MA(144.60@6/9早朝)の水準維持、1/10→5/12の下落TL(146.34@6/9)突破に向けた上値トライが求められよう

⇒少なくとも、先週末の終値(144.84)水準の維持は必須となってくる

●なお、現在は依然として「21週MA±4.32%のバンド」内での水準で推移しているが、21週MAは下降を続けており、2024/7/22週(155.22)以降の最低水準を先週から更新中

⇒「中期下落トレンド再開」の可能性を完全には排除できない要因

〇見通しの確度は高まりつつあるものの、前週も指摘した以下の認識に著変はない

=>>>ここひと月程度は週次のテクニカルな方向性が目まぐるしく変化しているため、短期見通しも一定の方向性やサイクルを定めづらい状況が続いている

=>>>こうした展開は後述の長期~超長期見通しにも大きく影響してくると考えられるため、現在はまさに「全ての時間軸において今後の方向性を見出すべき極めて重要なステージ(≒水準)にある」といえよう

□引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

② 146.52円=21週MA▲0.69%

③ 145.74円=21週MA▲1.23% ☆

⑤ 142.98円=21週MA▲3.09% ☆

⑥ 142.11円=21週MA▲3.69%

⑦ 141.18円=21週MA▲3.69%

>>>上記③(上方)と⑤(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/6/6のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

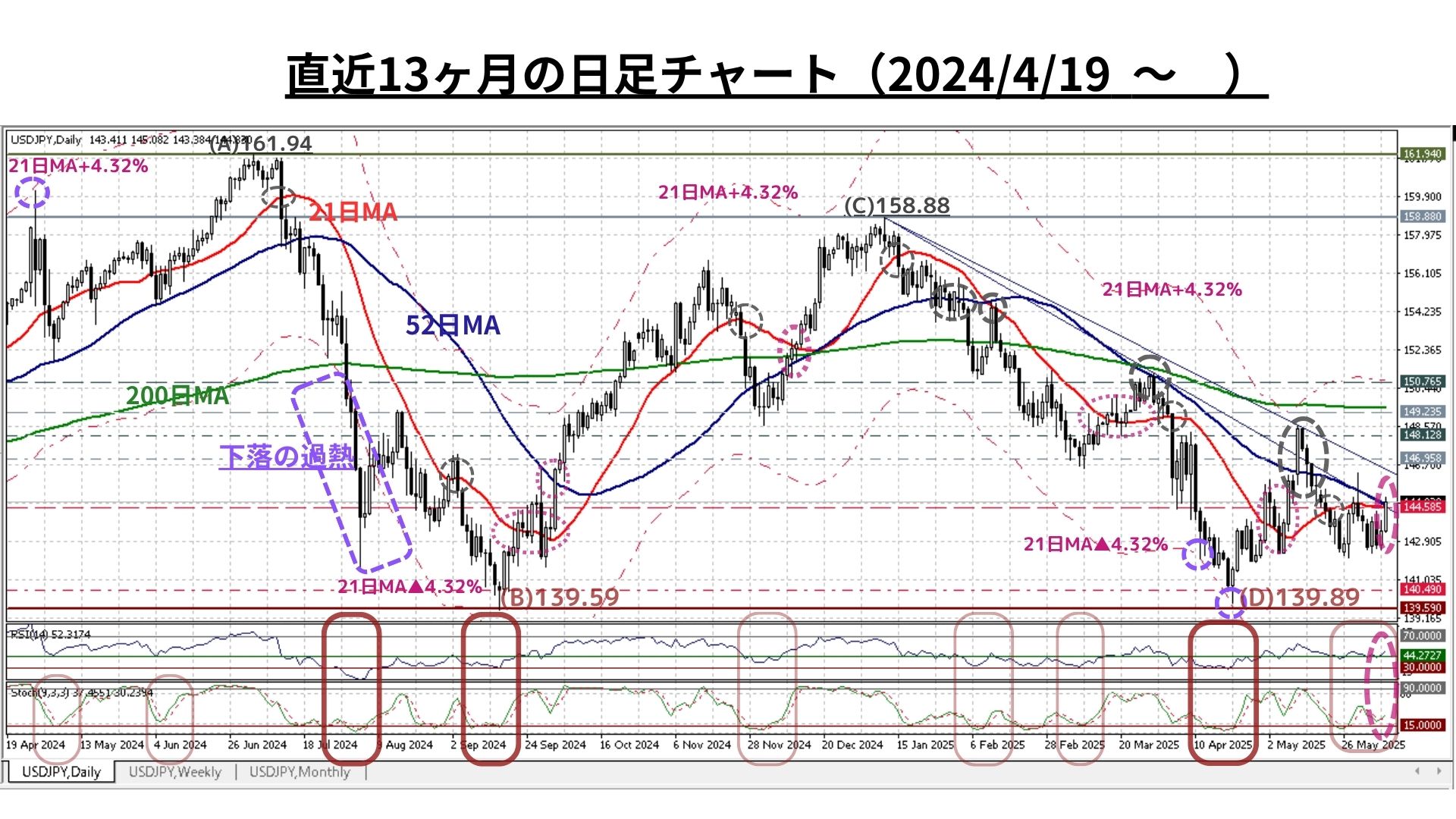

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:地合いは大きく好転、上値模索の可能性台頭

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

◎<本年2月以降強力な上値抵抗線となってきた「52日MA」や「1/10の高値(158.88)からの下降トレンドライン」の上抜け>が終値で再び示現

⇒先週末のモメンタムが継続するなら、今週は「下値模索が再開」するよりも「145円台にある上段のTLに向け上昇」する可能性の方が高いと判断

⇒正確を期すなら、今週の推移/展開を確認するのがベター

>>> 想定レンジ=今週:142.20~146.40、今後2週間:141.15~148.50 、(来週は休載のため2週分も記載)今後1ヶ月:141.15~149.40=

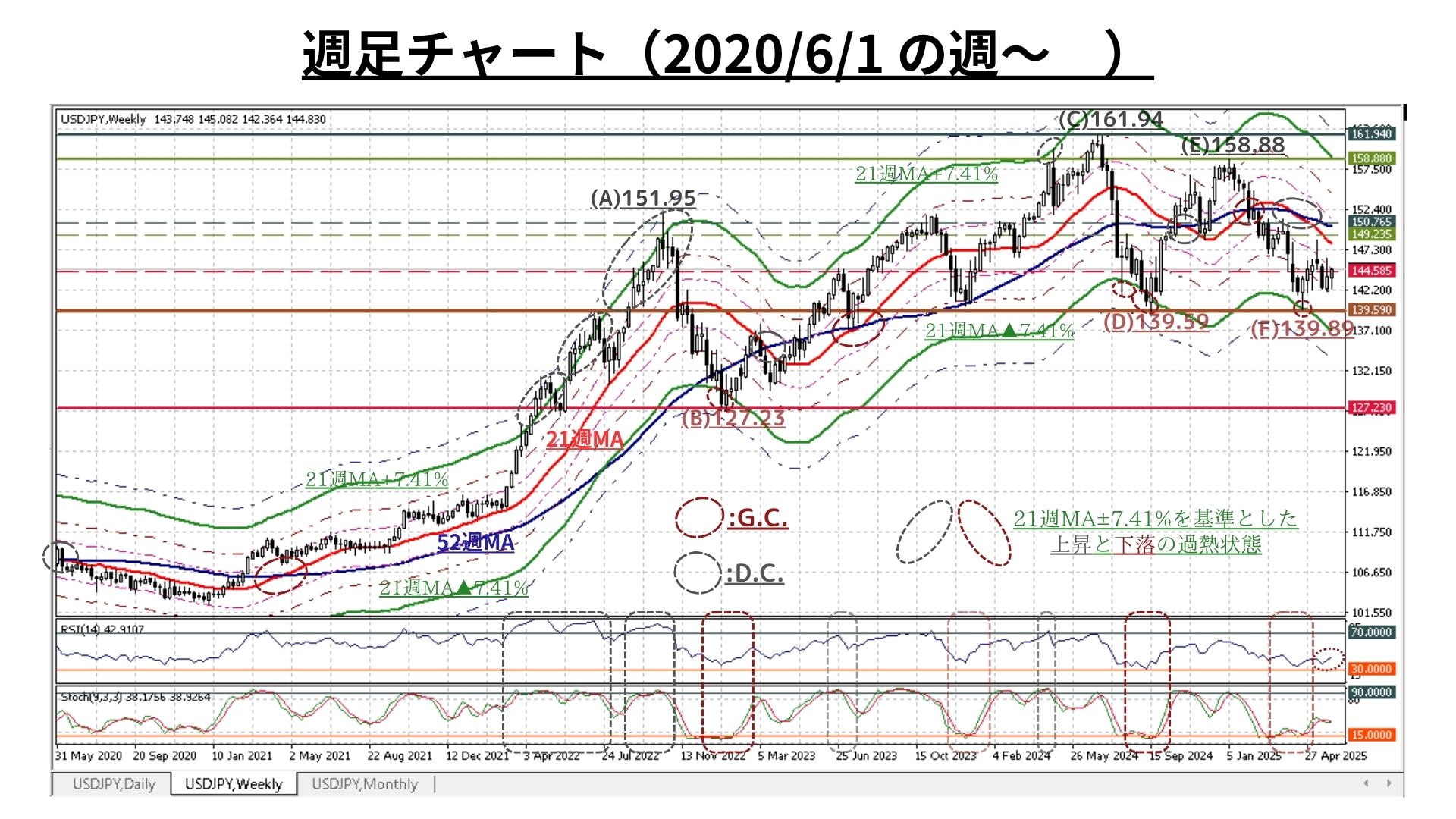

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:地合いは大きく好転、上値模索の可能性も台頭

◇上図は冒頭掲載分の期間を5年に拡大。コメントについては既掲のものもご参照下さい

□短期時間軸を中心にキーポイントとしていた水準を終値で上回ったことから『テクニカルな地合いが大幅に改善』が顕現化

□このため、前週まで<1/10(158.88)からの中期下落サイクルは依然として「下降中の52日MAに反発を抑えられながら継続中」とみられる>としてきた判断は<「139.89で中期下落トレンドは終息」の可能性が再び大きく台頭>へと変化

>>>今後6か月間の想定レンジ = 136.20~151.50⇒139.35~153.00=

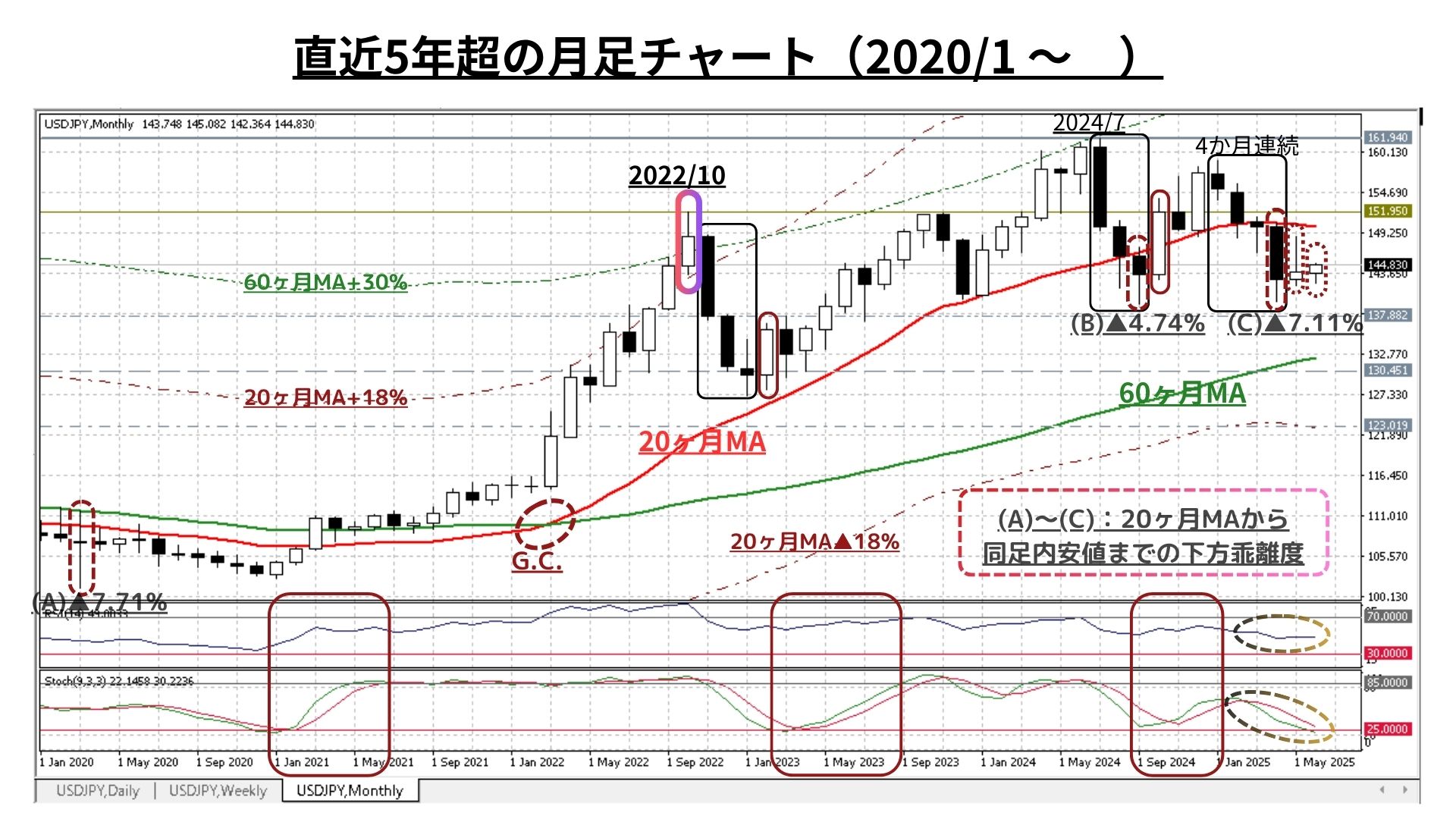

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:中短期の地合い好転も超長期上昇トレンドへの暗雲晴れず

■5月は5か月ぶり(=今年初)の陽線となったが、上ヒゲが長い足型で「上昇力の疲弊と戻り売り圧力の根強さ」を示唆した上、典型的下落サイクルの特徴である上値の切り下がりも5か月連続に延長

□上図の新たなトピックスは以下

➊2021/3月以降上昇していた20か月MAが2025/4月からごく僅かに低下に転じた

➋同様に2021/4月以降に上昇している60か月(5年)MAは依然上昇を継続

◎2022/3月には「➊➋のゴールデンクロス」で上昇が加速。これと真逆(デッドクロス⇒下落が加速)の現象が近い将来に顕現化する可能性は低いものの、(今後の推移にもよるが)➊は超長期上昇トレンドにも転機が訪れていることを示唆。この点は、今後も注視してゆく必要あり

■今回は「5カ月連続陰線」を免れたものの、数年単位の「超長期上昇トレンド判断」にも大幅な修正が入る可能性は依然として存続

>>> 今後1年間の想定レンジ = 136.20~156.90 ⇒136.65~156.75 =

<ファンダメンタルズ分析判断>

□先週の日米金融市場の変化(下表右端):日本を除きリスクオン展開

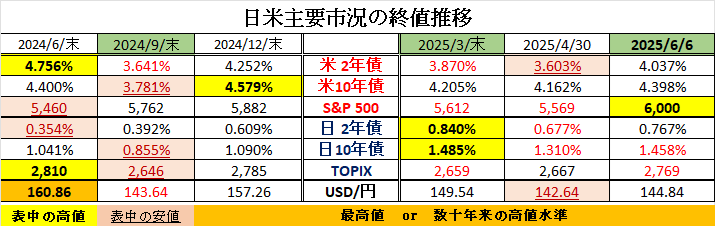

◆米国:景況・関税政策の不確実性への懸念後退からリスクオン展開

◆日本:前週の反動から米国に連動出来ず、株価・金利ともに軟化

◆USD円:米金利上昇に伴い、USD指数・USD円は週末にかけ上昇

前半のテクニカル分析では、短期時間軸を中心にキーポイントとしていた水準を終値で上回ったことから『テクニカルな地合いが大幅に改善』が顕現化してきた点を評価。

このため、前週まで<1/10(158.88)からの中期下落サイクルは依然として「下降中の52日MAに反発を抑えられながら継続中」とみられる>としてきた判断は<「139.89で中期下落トレンドは終息」の可能性が再び大きく台頭>へと好転。

ただし、上記の状況(好環境)は根強い戻り売り圧力に押し戻された経緯があるため(正確を期すなら)今後2週程度の推移/展開を確認するのがベターとしています。

また、前週も指摘したように「このところ明確な方向性をお伝え出来ず忸怩たる思い」を募らせていましたが「今は重要なステージにある」との以下の認識に著変はありません。

< なお、ここひと月程度は週次のテクニカルな方向性が目まぐるしく変化しているため、短期見通しも一定の方向性やサイクルを定めづらい状況が続いている >

< こうした展開は後述の長期~超長期見通しにも大きく影響してくると考えられるため、現在はまさに「全ての時間軸において今後の方向性を見出すべき極めて重要なステージ(≒水準)にある」といえよう >

一方、ファンダメンタルズにおいては、相変わらずトランプ大統領からの市場かく乱的な言動が頻発しています。しかし、金融市場参加者も徐々にそれに慣れてきたためか、市場の振れ幅(ボラティリティ=市場変動率)は次第に縮小してきたと感じています。

その流れを示すかのように、先週の金融市場ではリスクオン的な動きが主流となり、米国のS&P500指数が2月後半以来の6,000ポイントを終値で回復しました。

この週末意見交換した米国の友人は「典型的な、TACO (= Trump Always Chickens Out) Tradeによる安心感(=下値不安の後退:金融市場が不安定化すれば、トランプ氏が安定化に動いてくれるとの思惑)と今週米中を中心に進展したと思われる関税交渉を先取りした動きだったね」と言っていました。

そうした値動きのおかげでしょうか、この週末も株式に対するご質問は通常より少なかったようです。

さて、来週は筆者の都合により当weekly reportを休載させて頂きます。そのため、短期見通しも「今後2週間の想定レンジ」を追加しています。

一方、ファンダメンタルズに目を向ければ、先週の雇用統計を皮切りに、今週は5月NY連銀・消費者期待インフレ率やCPI・PPIといった物価・インフレ指標を始め米6月ミシガン大学消費者信頼感指数など重要な経済指標の発表が多数予定されています。

振り返れば、自動車関税の発動は4/3、相互関税の発動は4/9でした。このため、これらの関税の影響がフルに経済統計に反映されるのは今回発表の5月分が初めてとなります。「FRBの利下げ再開時期を見通す上で、何らかの手掛かりが得られるかに注目」(前出の米国友人)が集まっているようです。

また、以前の当レポートでもご案内した通り「FRBは長期の期待インフレ率の動向を重視している」(前出友人)とみられますので、NY連銀が発表する指標で示される「3年先、5年先の期待インフレ率が(現在のように)低位安定を維持」し続けられるかどうかにも注視が必要でしょう。

更には、経済指標だけでなく今後2週間は「主要先進国の政治・経済・金融分野における重要イベント」も目白押しです(以下、主要なものを抜粋)。

◎6/15-17:G7 先進国首脳会議(於:カナダ、含む関税交渉)

◎6/16-17:日本 日銀金融政策決定会合

=>日銀は5月に公表した「展望レポート」で、経済見通しを下方修正。2%の物価目標の達成時期に関しては、26年度後半~27年度への後ずれを示唆

=>「展望レポート」で注釈されていた通り、トランプ関税の進展次第では見通しが大きく変更される可能性があり、今回公表分にも留意が必要

◎6/17-18:米国 FOMC(連邦公開市場委員会)

=>FRBは5月FOMCで3会合続けて政策金利を据え置き。(トランプ)関税政策により経済見通しの不確実性が増したとして様子見を続ける方針を示唆

=>6月のFOMCで示される「政策金利見通し」から、金融市場は「利下げ再開時期を探る」ことに(前回3月は「年内2回利下げの見通し」だった)

○6/19 :英国 中央銀行金融政策委員会

○6/22 :日本 通常国会会期末

ここひと月ほどは、トランプ関税に起因するインフレや拡張財政に起因する世界的な長期金利上昇などにフォーカスした我々の認識をご案内してきました。ただ、財政拡張懸念に端を発したムーディーズの米国格下げなどを要因とした「悪い金利上昇」にも沈静化の動きが出てきています。

他方、「労働市場の鈍化」に焦点を当てた景気減速懸念にもここ数週言及してきましたが、先週末発表された米5月雇用統計は我々が想定していた“鈍化・減速トレンド”に沿った内容だったと認識していました。しかしながら、金融市場では詳細な内容よりもヘッドラインがより強く評価された結果「米景気は堅調を維持 ⇒利下げ開始時期後ズレ ⇒株式・金利は上昇」とのリアクションとなりました。

この点については、TRADOM為替アンバサダーの安田佐和子氏も今週のweekly reportで詳細な分析を行っておられますので、その部分を抜粋してご紹介します。安田氏の今回の雇用統計に対する分析/評価は、我々が過去4週ほど指摘してきたものと近いと考えています。

―米5月雇用統計は堅調との判断も、労働市場の鈍化を示唆

米5月雇用統計・非農業部門就労者数(NFP)は前月比13.9万人増となり、市場予想の13.0万人増を小幅に上回った。失業率は3カ月連続で4.2%。平均時給は前月比0.4%上昇の36.24ド ル(約5,220円)と市場予想と前月の0.2%を上回り、前年同月比は3.9%と前月(3.8%から上方修正)と一 致し、市場予想の 3.8%を上回ったため、市場では米景気後退入り懸念が低下し、ドル円を押し上げた。ただし、細かくみていくと、米労働市場の鈍化を確認し、ネガティブ/ニュートラル要因がポジティブ要因を上回った。

(労働市場にポジティブ)

・NFP が市場予想を上回る

・平均時給の伸び、市場予想を上回る(インフレ抑制の観点ではポジティブ、購買力の観点でネガティブ)

・民間部門の総賃金(雇用者数×週平均労働時間×時給)、前年比の伸びが堅調

・長期失業者の割合が低下

(労働市場にネガティブ/ニュートラル)

・NFP、過去2カ月分は下方修正

・週当たり労働時間は伸び悩み継続

・労働参加率が低下

・失業率は前月と変わらず

・失業者のうち失職者やレイオフが増加

・完全解雇者の労働力人口の割合が2021年11月以来の高水準を維持

・自発的離職者数が急減、企業の採用抑制を示唆

・就業率は60%割れ、2022年1月以来の低水準

・不完全雇用率が横ばい

・フルタイムと複数の職を持つ者が大幅減

チャート:米5月雇用統計はヘッドラインが示すより、強弱まちまちな結果に

特に失業率でいえば、3カ月連続で4.2%だったものの、労働参加率が62.4%と3カ月ぶりの水準へ低下したため、失業率は前月比横ばいでも軟調な結果と言えよう。その上、失業率は 5 月に四捨五入前で4.244%と 4.3%に接近。足元、四捨五入前にて 4 カ月連続で上昇しており、夏休み要因で教員がリストラされやすくなる夏を迎え、今年も失業率が上向く公算が大きい。

米新規失業保険申請件数も直近で24.7万件と、利下げ過程にあった2024年10月以来の水準へ増加し、継続受給者数も2021年11月以来の190万人乗せが続く。米労働市場はゆっくりと、しかし着実 に鈍化しつつあり、ドル円もこうした流れに徐々に反応しそうだ。

チャート:米失業率、4カ月連続で上昇

チャート:米新規失業保険申請件数、継続受給者数は直近で増加傾向

<<<<<< 以上、安田氏WRからの引用部分 >>>>>>

この点については、5/12付の当欄でも以下のように紹介していました。ご参考まで。

< 足許の労働市場では『3月の求人件数が719.2万人に低下する一方で、4月の職を求める失業者数は719.6万人と2021年4月以来初めて労働需給が逆転』しており、労働市場が急速に悪化する兆候が顕現化し始めているといえます。また、足許の景気状況を踏まえれば『今4-6月期には実質GDP成長率が実質FF金利(現在1.7%)を下回る』可能性がかなり高いと考えられます。仮にそうした状態に陥った場合は『金融環境面からも急速に景気が悪化する恐れ』が高まるでしょう。>

<「Mr. too late」のパウエル氏が率いるFOMCですから、現在の金利先物市場が織り込む通り「政策金利は6月も据え置き」となる可能性が高いと考えられます。しかし、早ければ、7月のFOMCにおいては『様子見』から『live(政策変更の可能性あり)』に変化する可能性は充分にあると思われます。>

< もちろん、FRBのもう一つのマンデートである『インフレの抑制』との兼ね合いにはなりますが、パウエル議長が『様子見』を続けられる時間は(ご自身が考えておられるよりも)それほど長くないのかもしれません。>

大分慣れてきたような気もしていますが、トランプ氏の言動をはじめ今後もまだまだ「想定外」の材料を咀嚼してゆかねばならない局面が長く続いてゆくものと思われます。

来週は都合により当レポートを休載させて頂きますが、仮に状況の好転に恵まれたとしても、それに安堵することなく、今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週の当レポートでも引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/6/9

関連記事

ようこそ、トレーダムコミュニティへ!