Weekly Report (3/9) 年初以来の3週続伸で「上昇モメンタムは回復基調」を確認

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:想定以上のモメンタム回復により「21週MA+2.16%超え」の可能性が台頭

□3/2週:「寄付155.94:155.91~158.10終値157.80、前週比+1.71円の円安)」

◇前週比で+1.71円の円安となり3週続伸。2024/7/7週以来の157.80円超の終値となった

◇「21週MA±2.16%」の想定レンジ内の推移続くも、上昇モメンタムの高まりは明らかで「21週MA+2.16%」の水準を想定より早いタイミングでトライする可能性が高まりつつある

◆ただし、先週1週間を通じて158.00近辺での伸び悩みの兆候が見られ、戻り売り圧力の存在も再認識

◎結果として、週間変動幅は2.19円と、前2/23週の2.85円から縮小。3週連続での縮小は「上昇サイクルにあるものの上値余地は漸減(戻り売り圧力の高まり)」を示唆している可能性も

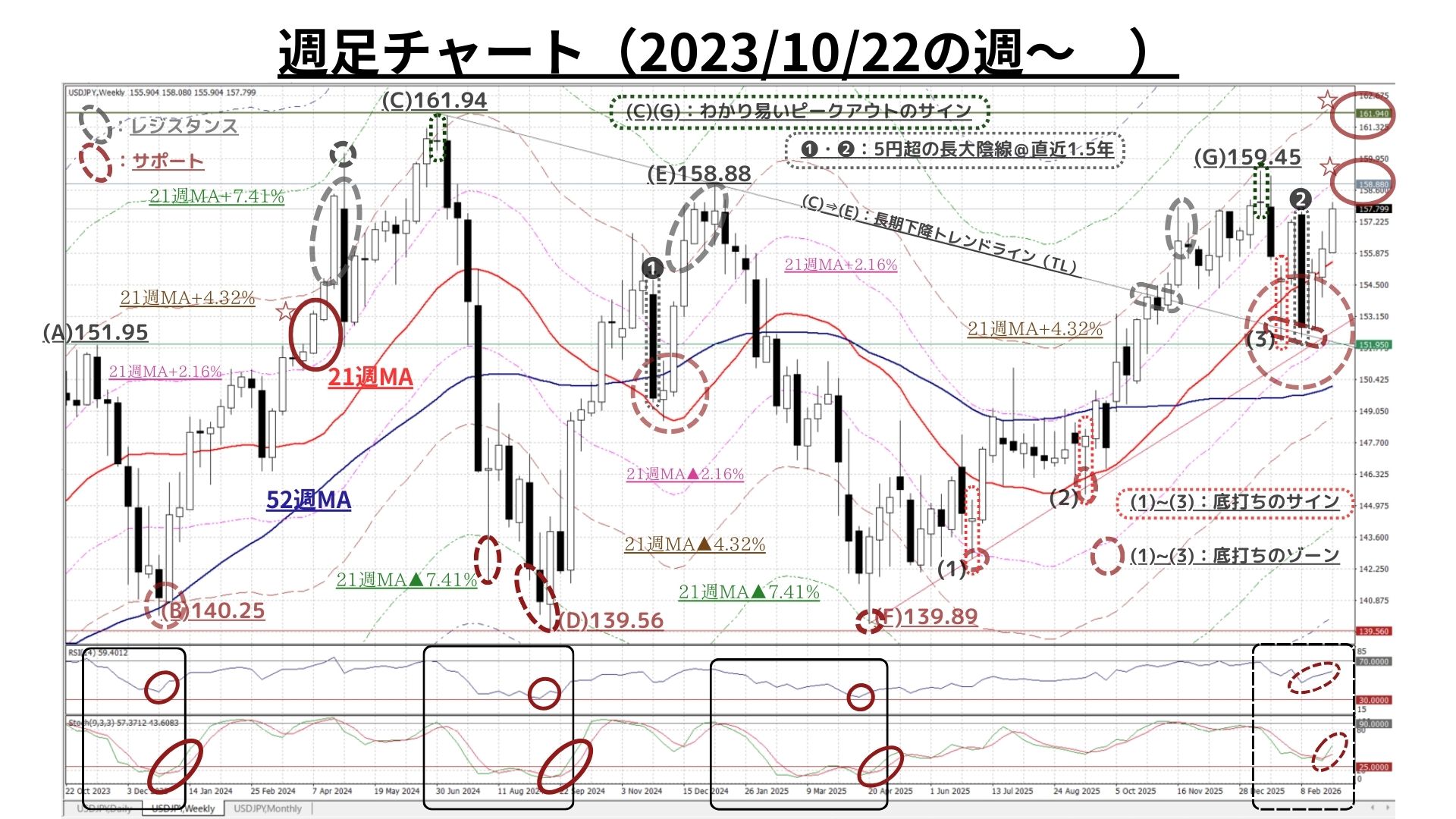

<上掲チャートのポイント(週足):中期時間軸>

○2025/4/22(139.89円)以降の緩やかな上昇トレンドにおいて、今回を含めて3度のボトムアウト(底打ち/反発)のサイン [ 図中:(1)~(3) =「下ヒゲのかなり長い小陽線」 ]あり

=>(1)(2)は上昇トレンドライン(TL)での底打ち/反発となっているが、かなり接近したものの今回は(C)⇒(E)の下降TLでサポートされ反発、結局上昇TLにはタッチせずボトムアウトした模様

〇3週前の想定レンジ「21週MA±2.16%」の上限を想定より早いタイミングでトライする可能性が高まりつつあり上昇モメンタムの高まりは明らか

◎今週の注目点は、2024/4/8週(図中☆&赤い太丸)と同様に「前回高値(現状は(E))を終値で超えられるか」

=>終値で(E:158.88)を上回ることができれば上昇が加速し、直近高値の159.45をもあっさり抜けて「2024/7/3の高値(C:161.94)」へのトライも想定される(図中右端の2つの☆&赤い太丸)

==>>なお、21週MA+2.16%水準は3/9には159.30程度へ上昇しており159.45にも接近中

=>既に反発に転じているものの『59.4と依然上昇余地のあるRSI』や、先週ようやく『上昇サインが点灯したストキャスティクス』が上昇モメンタムを後押し

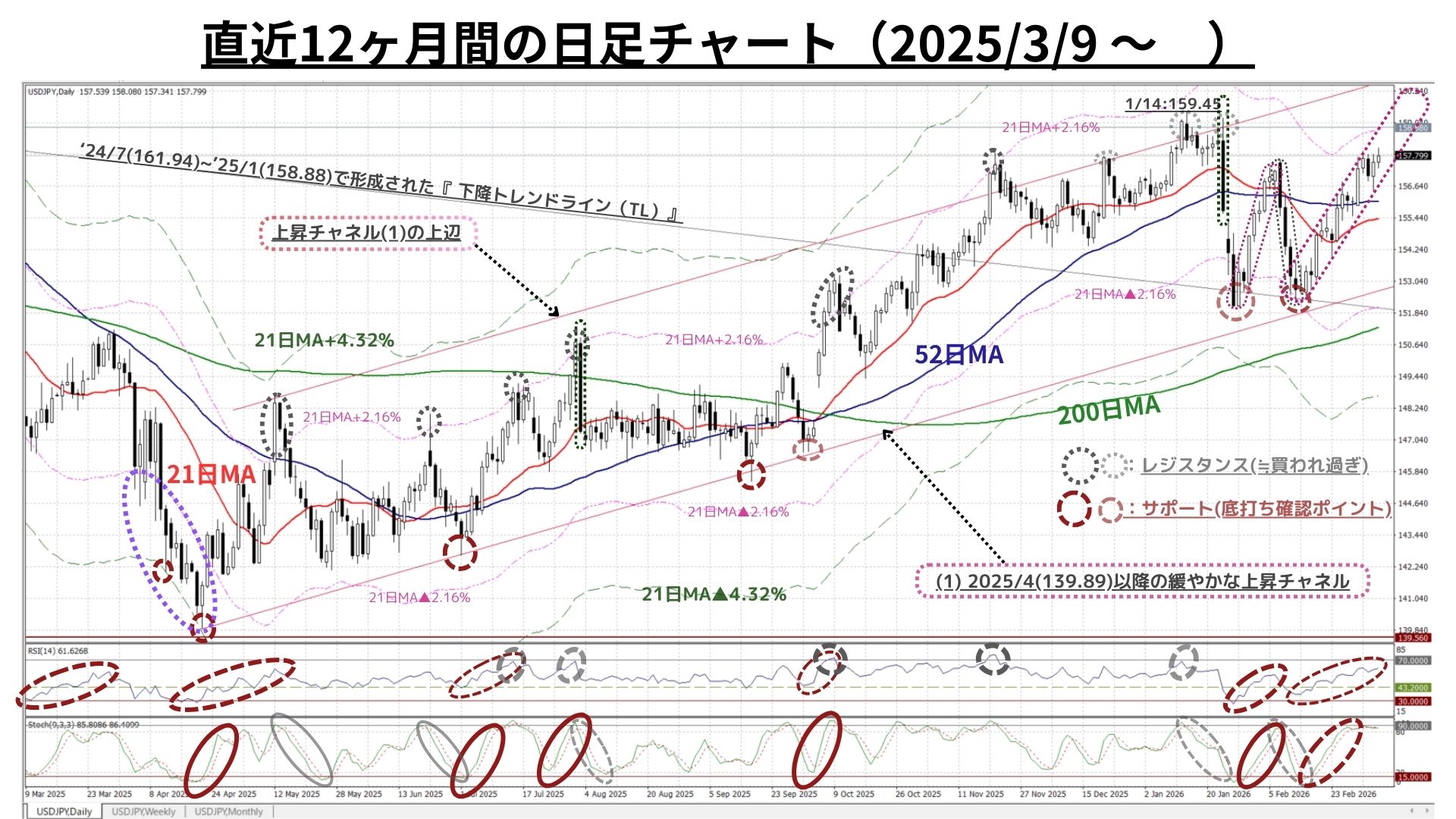

<上掲チャートのポイント(日足):短期時間軸>

〇上記週足と同様、(21日MA▲2.16%にほど近い)下降トレンドラインでダブルボトムを形成して底打ち/反発

〇3週前の想定レンジ「21日MA±2.16%」の上限を想定より早いタイミングでトライする可能性が高まりつつあり、上昇モメンタムの高まりは明らか

◎今週の注目点は、2025/1/10の高値(158.88)を「終値・2日以上連続で超えられるか」

=>2日連続の終値で158.88を上回ることができれば上昇が加速し、直近高値の159.45をもあっさり抜けて「2024/7/3の高値(C:161.94)」へのトライも視野に入る

==>>なお、21日MA+2.16%水準は3/9には158.90程度へ上昇しており上記の158.88と同水準

=>底打ち/反発から約3週を経過したものの『RSIは着実かつ緩やかに上昇を継続』しており、3/6の終値ベースでは61.6と『依然上昇余地が残存』

<⇔>

●一方、ストキャスティクスは既に反落を警戒すべき水準に上昇しており、先週1週間を通じて158.00近辺での伸び悩みの兆候が見られたことには留意が必要か

以上より<今週のテクニカル分析の結論>は以下の通り

□日足・週足・月足の全ての時間軸で、かつて強力なレジスタンスラインとなっていた『’24/7からの下降TL』を、昨秋、全時間軸の終値ベースで上方突破したことにより『長期上昇トレンドの再開』を確認済み

◇また、このTLは現在も「強力なサポートライン」として機能しており、1/26週に続き2/9週の強い下落圧力にも「このTLの水準で底打ち/反発」を示現

=>今後は、昨年4月からの上昇TLが「強力なサポートライン」として機能する

◇全時間軸でボトムアウト(上昇モメンタムの高まり)が再確認されたことで、当面は160円方向への上値模索が先行する展開となりやすい

◇ただし、短期時間軸でのストキャスティクスは既に反落を警戒すべき水準まで上昇しており、先週1週間を通じて158.00近辺での伸び悩み(≒戻り売り圧力の存在)が再認識されたことには留意が必要

◎短期的な自律調整を経て「中長期的な円安/USD高トレンドは再びしっかりしたもの」となった

=>上昇モメンタムが高まっている足下では上値トライの可能性が高まっているが、今後については、折に触れて調整的展開を交えることで「上昇ペースは徐々に秩序あるものとなってゆく可能性が高い」と認識

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

- 161.65円=21週MA+3.69%

- 160.70円=21週MA+3.09%

- 159.75円=21週MA+2.46%

- ☆158.85円=21日MA+2.16%☆

- 157.35円=21日MA+1.23%

- ☆156.20円=52日MA☆

- 155.85円=21週MA

- 155.45円=21日MA

>>>上記4(上方)と6(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2026/3/6のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:上昇モメンタム高まり上値模索が先行か

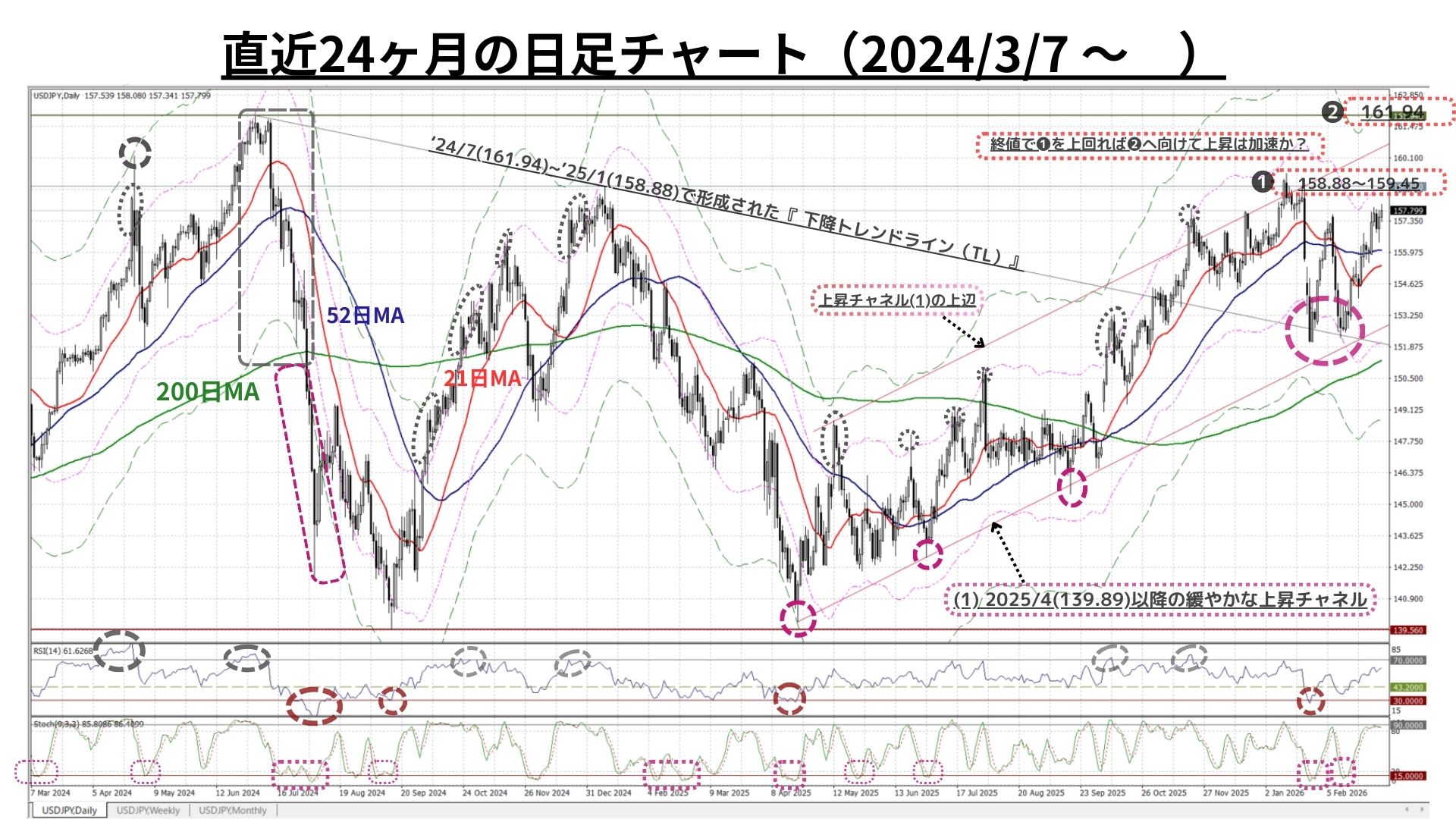

〇上図は前掲(直近1年)分を直近2年分に拡大。解説コメントについては既掲をご参照下さい

◇全時間軸でボトムアウト(上昇モメンタムの高まり)を確認したことで、当面は160円方向への上値模索が先行する展開となりやすい

◇ただし、短期時間軸でのストキャスティクスは既に反落を警戒すべき水準まで上昇しており、先週1週間を通じて158.00近辺での伸び悩み(≒戻り売り圧力の存在)が再認識されたことには留意が必要

>>> 想定レンジ=今後1週間:155.40~161.70、今後1ヶ月:153.30~163.80=

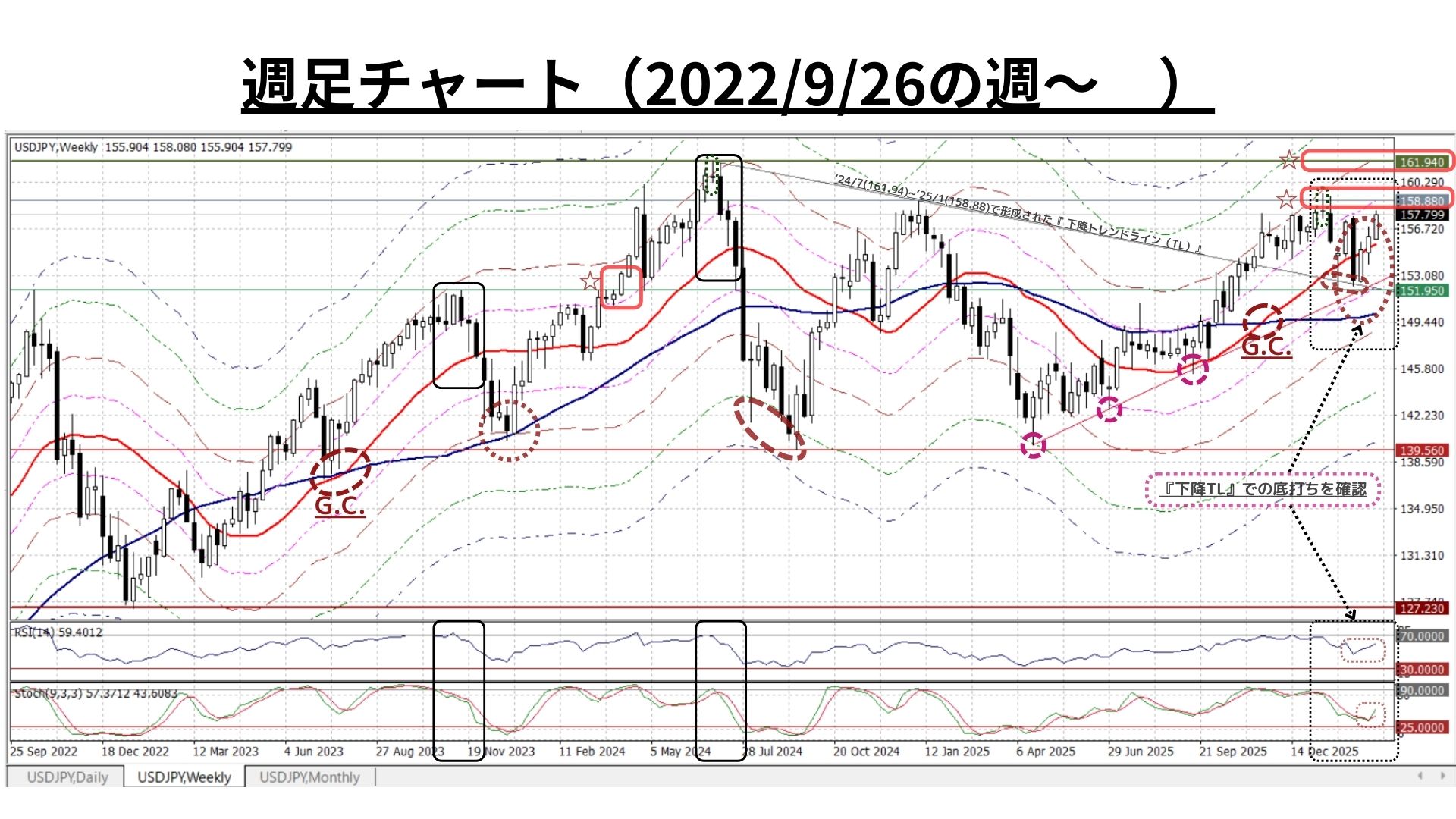

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上昇モメンタム加速で上値模索が先行か

◇上図は冒頭掲載分の期間を39か月に拡大。解説コメントについては既掲をご参照下さい

◎今週の注目点は、2024/4/8週(図中☆&赤い太囲い)と同様に「前回高値(158.88)を終値で超えられるか」

=>終値で158.88を上回ることができれば上昇が加速し、直近高値の159.45をもあっさり抜けて「2024/7/3の高値(161.94)」へのトライも想定される(図中右端の2つの☆&赤い太囲い)

==>>なお、21週MA+2.16%水準は3/9には159.30程度へ上昇しており159.45にも接近中

=>既に反発に転じているものの『59.4と依然上昇余地のあるRSI』や、先週ようやく『上昇サインが点灯したストキャスティクス』が上昇モメンタムを後押し

>>>今後6か月間の想定レンジ = 147.30~164.10⇒ 149.70~165.75=

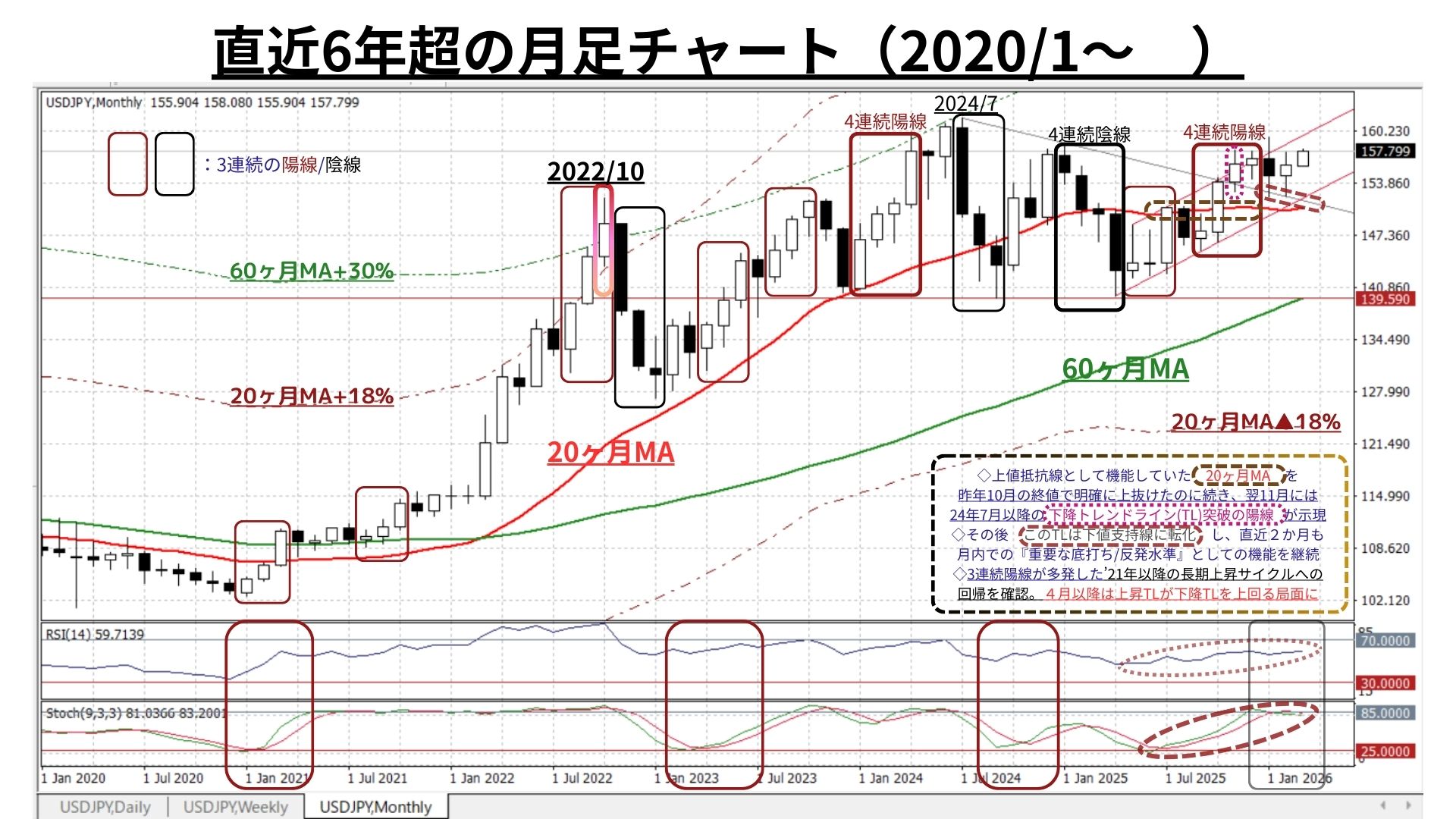

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:勢い回復基調で超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた2024年夏以降の下降トレンドライン(TL)突破が示現。その後、このTLは下値支持線に転化し、直近2か月も月内での『重要な底打ち/反発水準』としての機能を継続

◆超長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かり、既にピークアウトの兆しも無いとは言えない。しかし、60ヶ月MA+30%の水準とは大きく乖離しており、この点で「上昇の過熱」は全く感じられない

>>> 今後1年間の想定レンジ = 147.30~168.90 ⇒ 147.30~168.90 =

<ファンダメンタルズ分析判断>

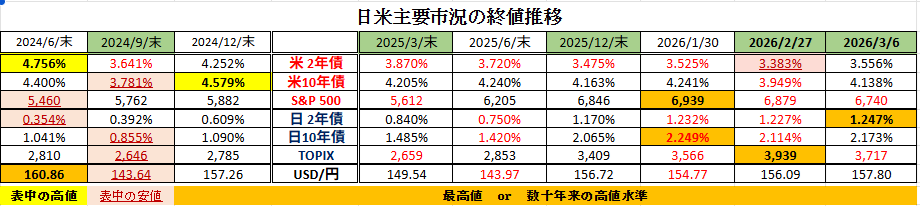

□先週の日米金融市場の変化(下表右端):イラン紛争→原油暴騰でリスクオフ

◆米国:インフレ懸念・雇用急減速・イラン紛争でリスクオフ展開が急速に進展

◆日本:イラン紛争→原油暴騰でインフレ懸念が再び台頭、リスクオフが急進展

◆USD円:米金利上昇・有事のドル買いでUSD指数急上昇・USD円は3週続伸

◎前半のテクニカル分析では、以下のポイントを結論としました。

<想定よりも早いスピードで「上昇モメンタムが回復」したため「中長期上昇トレンドが再び本格化」する可能性を指摘した上で「当面は160円方向への上値模索が先行」する展開となりやすい>

<ただし、一部のオシレーター指標では既に反落を警戒すべき水準まで上昇しており、先週1週間を通じて158.00近辺での伸び悩み(≒戻り売り圧力の存在)が再認識されたことには留意が必要>

さて、先週のレポートでも指摘した通り「米国・イスラエルvsイランの軍事衝突(以下「イラン紛争」)」の影響による原油価格の急騰などによって、金融市場のボラティリティは大きく高まりました。紛争ぼっ発当初は、所謂「リスクオフ(リスク回避)展開」が主流で、2月末にかけてリスク性資産の代表格たる株式が世界的に売られる一方、安全資産としての米国債に買いが集まり米国債利回りは急低下しました。

しかし、金融市場が活性化する3/2以降は様相が一変。イラン紛争を契機として原油(WTI先物)価格が(我々の)想定を大幅に上回る“暴騰(3/6:91ドル、本日3/9午前:一時119ドル超)”を示現しました。こうした急激な変動は他の金融市場にも拡散し、おりしも先週発表された米国のインフレ関連指標はインフレの高止まりを示唆するものが多かったため、「質への逃避」的に直前まで買われていた米国債も反動の売りを浴びることとなってしまいました。この影響を受け、先週の米国10年債利回りは、前週比で0.21%もの上昇となっています。当然ながら、株価も前週比で続落しており、これでUSDも軟調であればまさに「トリプル安」でした。しかし、「金利上昇・有事のUSD買い」から「USD指数は前週比で+1.3%高と、2024年11月中旬以来最大の上昇幅を記録しました。

ただし、先週末3/6に限れば「注目の2月雇用等統計でNFPが事前予想に反して大幅なマイナス」となったことから、ドルは不安定な取引の中で下落しています。一方、安全資産とされるスイスフランは全面高の展開。イラン紛争をめぐり、トランプ米大統領が3/6に「イランの『無条件降伏』以外の合意はありえない(成立しない)」と述べたことが背景でした。

他方、USD円はわずかに上昇し0.2%高の157.80円となったものの、既述の「雇用統計の大幅下振れ」を受けて一部の上昇分を吐き出しました。週間では1.1%上昇し、3週連続での上昇となっています。

また、ユーロは0.1%上昇の1.1616USDとなり取引序盤の下落分を取り戻した格好ですが、前週比では2024年4月以来最大の週間下落幅となっています。(先週は日欧共にトリプル安)

なお、足元の高変動を受けて「為替や株式相場の今後の見通し」についてのご質問を数名の方々から頂戴しておりますので、少しだけ触れておきたいと思います。

1月後半ぐらいから、当レポートでも再三ご案内していますが、世界(特に日本)の株式市場のボラティリティの高まりは(個人的には)「根拠の乏しい熱狂」に映っていました。「本格的なインフレの波」に見舞われている日本において「名目GDPや株価が上昇しやすい」のは理論上当たり前なのかもしれません。しかしながら、インフレを差し引いた実質ベースで見た本邦経済は他の主要国との対比において、決して良好とは言い難いというのが個人的な感想です。

そして、それを如実に表わしているのが円相場だと考えています。よく「ファンダメンタルズに対して円は安すぎる。」といった論評を聞きますが、かつて「JAPAN as No.1」と言われていた当時の日本とは相対的なステータスに隔世の観のある現在の日本を見るとき、その国の実力の相対評価が表れる為替レート(円相場)は「やはり今の日本の実力を反映したもの」ではないかと個人的には考えます。

「長期的なトレンドは円安」をとの見通しを継続している我々の論理的な背景はこれまでも再三ご案内してきていますが、

<「日本由来の要因」としては「(先進国において)実質金利が突出して低い(マイナス)」ことを筆頭に、常態化した貿易赤字・海外直接投資・資産運用対象の巨額の外貨シフト・増加の一途を辿るデジタル赤字等々…:3/2付 weekly report>

と、かなり実質的かつ構造的な要因が多くなっており、一朝一夕にパラダイムシフトが起こるような状況ではありません。従って「我々の“円安という大局観”に著変無し」が為替相場に関する見通しです。

他方、株式相場については、1月後半から以下のような言及を繰り返してきました。

<11月に米中間選挙を控え、低下傾向が続く支持率の回復を狙う米トランプ政権。しかし、既述の通り、年明け以降の「力による安定」をアピールしたい政権の政策に対する透明性や評価は決して高いとは言えないと思われます。これに伴って、金融市場全体のボラティリティは一段と高まりこそすれ、落ち着き・低下することは想定しづらい状況です。>

<株式市場が最も嫌う“先行き不透明感”が高まっている状況は要警戒>

<このため、私がCIOを務める幾つかの年金基金では年度収益目標を大幅に超えた今年度ポートフォリオのキャッシュ化を進めています。>

以上の通り「今後の株式市場の上昇に対して自信を持てない」というのが現在の正直な見通しであり、2月からキャッシュ化を進めてきたリスク資産を「来年度“どのようなポートフォリオ構成で”、“どういうタイミングで”投入し構築してゆくか」を現在時間をかけて精査・検討しているところです。

ただ、為替相場にせよ株式相場にせよ、市場変動要因として今週以降も最も注視すべきは「原油価格」だと思われます。

各種報道でもご案内の通り、米国とイスラエルによる対イラン攻撃を発端とした中東情勢は緊迫度が急激に高まっており、紛争は 2 週目に入った現時点でも収束の兆しが見られません。

イランはホルムズ海峡の「閉鎖」を宣言し、船舶の航行に対する緊張は高まる一方です。

また、世界の海上原油輸送の 20%を担うホルムズ海峡が実質的に機能不全に陥っている上に、足もとの供給不安も急速に高まっており、国際的な原油価格は急騰中です。

日本時間3/9午前には、米国 WTI 原油先物価格が一時 1 バレル 119 ドルを付けるなど、2022 年 7 月以来の水準まで急騰する場面もありました。

このような緊迫した状況下、このトピックについては、トレーダム為替アンバサダーでもある安田佐和子氏が本日3/9付けのWeekly Reportに、詳細な解説をされています。日本のメディアで報道されているものとは一線を画すと感じておりますので、WRの一部を抜粋してご案内します。

<以下、安田佐和子氏の3/9付けWeekly Reportより>

―米国とイスラエルによる軍事作戦、終結への3つのシナリオ

米国とイスラエルは2月28日、イラン本土に対する大規模な空爆を開始した。米国防総省はこの攻撃を「壮絶な怒り作戦(Operation Epic Fury)」と命名。トランプ大統領は2月28日、この攻撃を「イランの核能力とテロ支援による差し迫った脅威を除去するための『大規模戦闘行動(major combat operations)』」と位置づけた。核問題をめぐる間接協議が決裂し、数週間にわたり軍事行動を示唆してきた末の決断と説明した格好だ。

イスラエルのネタニヤフ首相は、米国との共同作戦について「イランのテロ政権がもたらす『実存的脅威(existential threat)』を除去し、イラン国民が自らの未来を選び取る環境を整えることが目的だ」と述べた。

米国とイスラエルが開始した攻撃は、イランの軍事インフラだけでなく、国家指導部にも重大な影響を及ぼした。イラン国営テレビは最高指導者アリ・ハメネイ師が攻撃で死亡したと発表。トランプ氏は、3月3日に、イランの指導者49名が死亡したと明かした。米国とイスラエルによる空爆が、イランの軍事能力だけでなく、国家の意思決定中枢にも深刻な打撃を与えたことを示す。

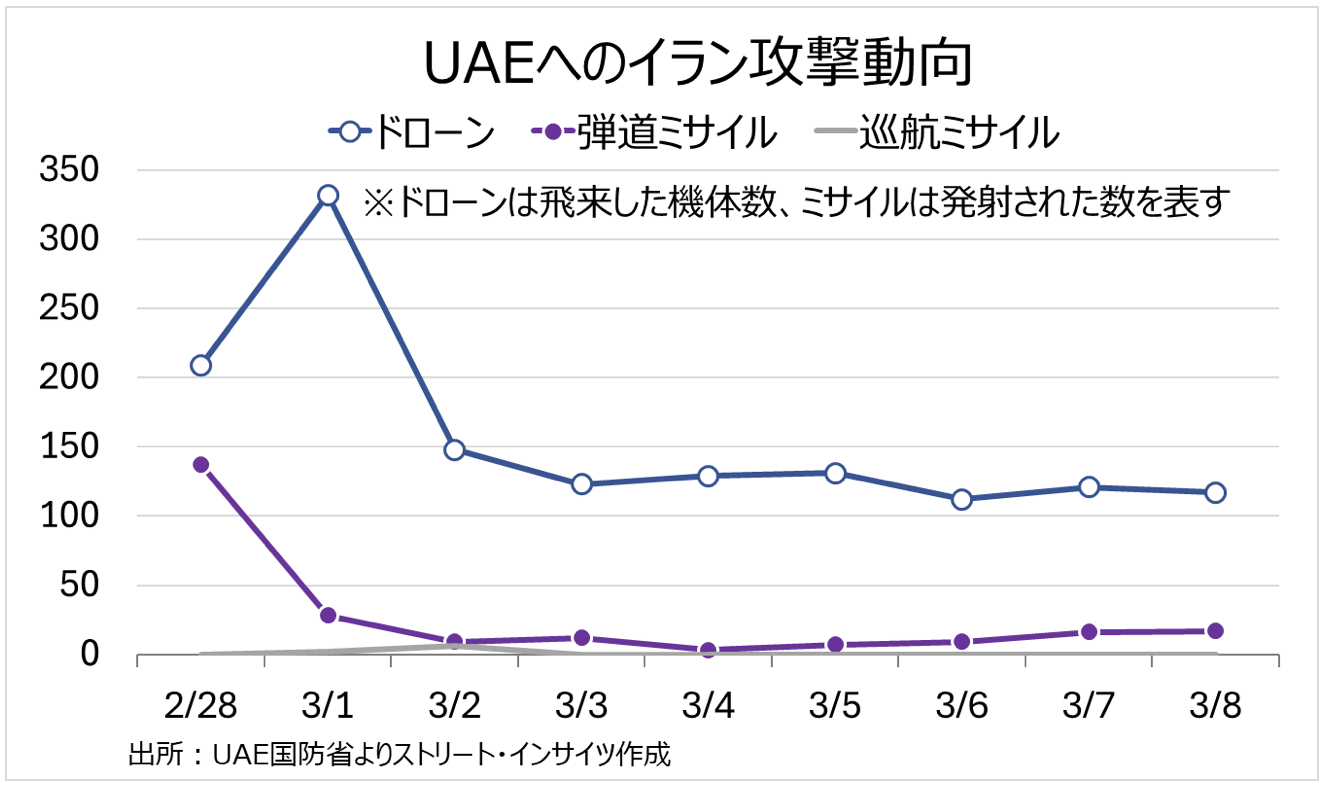

イランは報復として、イスラエルおよび湾岸諸国、米軍基地に向けた弾道ミサイル発射とドローン攻撃を開始した。アラブ首長国連邦(UAE)国防省は、イランが2月28日時点で137発の弾道ミサイルを発射し、3月1日にドローンを332機飛ばしたと報告したが、3月8日時点で弾道ミサイルは17発、ドローンは117機と当初を大幅に下回る。米統合参謀本部は、開戦時と比べてイランの弾道ミサイル発射ペースが約86%減少したと説明。これは、米・イスラエル軍がイラン国内の発射機、燃料施設、兵器貯蔵施設などを集中的に破壊している結果とみられるが、2月28日と3月1日以外は、概ね横ばいを維持しているとも言えそうだ。

チャート:UAE国防省発表のイランによる攻撃動向、足元は

一方で、イラン側の内部は一枚岩ではない。ペゼシュキアン大統領は、湾岸諸国への攻撃停止と「先制攻撃なし」の方針を打ち出し、近隣諸国への謝罪を伴うメッセージを発している。他方で、革命防衛隊(IRGC)は「少なくとも6カ月は激しい戦争を継続できる」と強硬姿勢を崩していない。イランの大統領側とIRGCの戦略的乖離は、イランの戦争遂行能力と意思決定の一貫性に深刻な不確実性をもたらしている。

エネルギー面でも緊張は高まる。カタールのエネルギー相は、湾岸の石油・ガス輸出国が数日以内に生産停止に追い込まれる可能性を警告し、「中東の紛争は世界経済を崩壊させうる」と述べた。原油価格はすでに2年ぶりの高値に達し、ホルムズ海峡と紅海の海上輸送路は、軍事紛争とエネルギー安全保障が直結する「世界経済の喉元」として、かつてない注目を集めている。

こうした状況を踏まえ、米国とイスラエルによるイラン攻撃の行方を、基本シナリオ・楽観シナリオ・悲観シナリオ の3つに整理してみたい。

- 基本シナリオ:数週間で「大規模な相互攻撃」から「散発的な衝突」へ

最も現実的なのは、現在進行中の空爆とミサイル攻撃が、今後数週間のうちにイランの発射能力をさらに削ぎ、戦闘が「高強度の応酬」から「低強度の継続」に移行していくシナリオである。

米・イスラエル軍は、弾道ミサイルの発射機、燃料施設、防空レーダー、指揮統制拠点を優先的に標的としている。液体燃料型ミサイルは燃料インフラを破壊されると運用が難しくなり、移動式発射機も空爆による損耗が蓄積する。イラン側は、より隠匿性の高いシャヘド型無人機への依存度を高めているが、迎撃率は高く、戦略的な打撃力は限定的だ。

湾岸諸国は、米国との安全保障協力を維持しつつ、イランとの直接的な全面衝突は避けたいという立場を崩していない。ペゼシュキアン政権による「近隣国への攻撃停止」方針は、国内インフラの被害と経済不満の高まり、そして湾岸諸国からの圧力を反映したものと解釈できる。

この結果、戦争は「短期的な激しい空爆と報復 → 数週間以内に発射能力が目に見えて低下し、散発的な攻撃が続く局面」へと移行する可能性が高い。

- 楽観シナリオ:戦闘継続能力の喪失で、停戦への政治的に収れんへ

より楽観的なシナリオでは、米・イスラエルの攻撃が想定以上に成功し、イランの弾道ミサイルおよび指揮統制能力が事実上「機能不全」に陥る。この場合、

– IRGCの攻勢継続能力は大きく損なわれる

– 文民政府が停戦を主導するインセンティブが高まる

– 湾岸諸国が仲介役として前面に出る

– 原油供給の不安が早期に後退し、市場のボラティリティも落ち着きを取り戻す

イラン国内では、すでに経済制裁と構造的失業が社会不満を蓄積させており、「長期戦」を支持する余地は限られている。ペゼシュキアン政権が、IRGCとの微妙な力学を調整しつつも、停戦・緊張緩和を政治的出口として選択する可能性は十分にある。この楽観シナリオでは、戦闘のピークから 4〜6週間程度で、軍事行動は大幅に縮小し、外交・仲介のフェーズへと移行すると考えられよう。トランプ氏が、「4~5週間」と予想したのは、軍事力の差を考慮したものだろう。ただし、同氏は米軍には「それよりはるかに長期間戦う能力がある」と付言。あらゆる選択肢を排除していない様子を物語る。

- 悲観シナリオ:IRGC主導の長期戦・イラン内戦勃発とホルムズ海峡の危機

最も懸念されるのは、革命防衛隊がイランの大統領側を事実上押しのけ、戦争の主導権を握るシナリオ、並びにイランの内戦シナリオが挙げられる。この場合、

– イランは弾道ミサイルの不足を、無人機と巡航ミサイル、そしてヒズボラやフーシ派などの代理勢力による攻撃で補おうとする

– 湾岸諸国の石油・ガス施設、港湾、パイプラインが再び主要標的となる

– ホルムズ海峡および紅海の航行リスクが急上昇し、保険料と運賃は跳ね上がる

– 原油価格は100ドル超えを試す水準まで上昇し、世界経済は供給ショックと金融不安の二重苦に直面する

– 最高指導者死亡後の権力空白をめぐり、IRGC と文民政府・宗教指導層の対立が激化し、地方部で反政府勢力や少数民族武装組織が蜂起する可能性が高まる

– 国内治安の崩壊により、イランの軍事行動は統制を失い、外部戦争と内戦が相互にエスカレートする“二正面危機”に陥る

カタールのエネルギー相が警告した「湾岸の石油・ガス輸出が数日以内に停止しうる」というシナリオは、この悲観ケースでは現実味を帯びる。イラン国内で指導部の権力闘争が激化し、統治能力が低下すれば、軍事行動はより予測不能で、制御困難なものになりかねない。悲観シナリオに基づけば、戦争は数カ月単位の長期戦 に発展し、米国とイスラエルも「短期決戦」から「消耗戦」へと戦略の再定義を迫られる。

イラン新指導者に、ハメネイ師次男のモジタバ師が選出され、事態は急速に悪化しつつある。「モジタバ師を『受け入れられない』と宣言していたトランプ大統領の方針を真正面から否定する動きとなり、同時に徹底抗戦の構えが打ち出されたと言えるだろう。その結果、3月9日にWTI原油先物は時間外取引で一時117ドル乗せ、ドル高加速、株の一段安という状況だ。これまで、中東情勢悪化のシナリオでは、基本シナリオ、すなわち「数週間で『大規模な相互攻撃』から『散発的な衝突』へ移行→WTI原油先物は軍事衝突前の水準まで戻らずとも75ドル前後へ落ち着いていく」との期待が後退。むしろ、悲観シナリオ、つまりイラン革命防衛隊主導の長期戦・イラン内戦勃発とホルムズ海峡の危機が意識されつつある。

<以上、安田佐和子氏の3/9付けWeekly Reportより抜粋>

依然として緊迫した状況下、今後の焦点となるのは米国株の動きだと考えています。

先週、日経平均株価が前週末比で▲5.5%と大幅に反落した一方で、S&P500指数の先週末の終値は6740で、1月末に付けた最高値から3.4%の下落に止まっています。

この程度の下落に止まっているうちは、まだ、トランプ大統領が慌てて“TACO(Trump Always Chickens Out)る”ような状況には至っていないとみられます。ただし、これが「10%超」、更には昨年4月の相互関税発表時のように「20%程度」に近付くような動きとなった場合、トランプ大統領としては、原油価格の上昇に歯止めを掛ける必要に迫られることになるでしょう。

既掲の安田さんのレポートでも言及されていましたが、その対応方法として我々は、次のようなケースを想定しています。しかしながら、荒唐無稽な言動で名をはせるトランプ大統領のこと、当然、現時点では不透明です。

●昨年来、何度も見られたように掲げた対応策を緩和/後退させる(TACOる)

(今回の場合、適当な理由をつけて一方的に勝利宣言して停戦する場合など)

●地上戦も辞さない徹底した軍事行動でイランをたたき、一気呵成に停戦に持ち込む

いずれにせよ、11月に中間選挙を控え、金融市場が混乱して米国株が大きく下落すれば、何等かのアクションを取らざるを得ないとみられます。現在の先行き不透明極まりない事態が急速に変化する展開は予め想定しておく必要があると思われます。

11月に米中間選挙を控え、低下傾向が続く支持率の回復を狙う米トランプ政権。しかし、年明け以降の「力による安定」をアピールしたい政権の政策に対する透明性や評価は決して高いとは言えないと思われます。これに伴って、金融市場全体のボラティリティは一段と高まりこそすれ、落ち着き・低下することは想定しづらい状況です。

こんな状況だからこそ、 (いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

お知らせ:今週も一部ご案内しましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/3/9

関連記事

ようこそ、トレーダムコミュニティへ!