Weekly Report(5/20):上昇vs下落、双方の圧力は共に減退中。強保合い推移で変動幅縮小へ

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短期:調整は完全に終了し、21MAの緩慢な上昇に準じた強含み保合いの秩序ある上昇へ

●中期:過熱状態は着実に緩和/解消が進展中で、短期と同様に強含み保合いの推移継続か

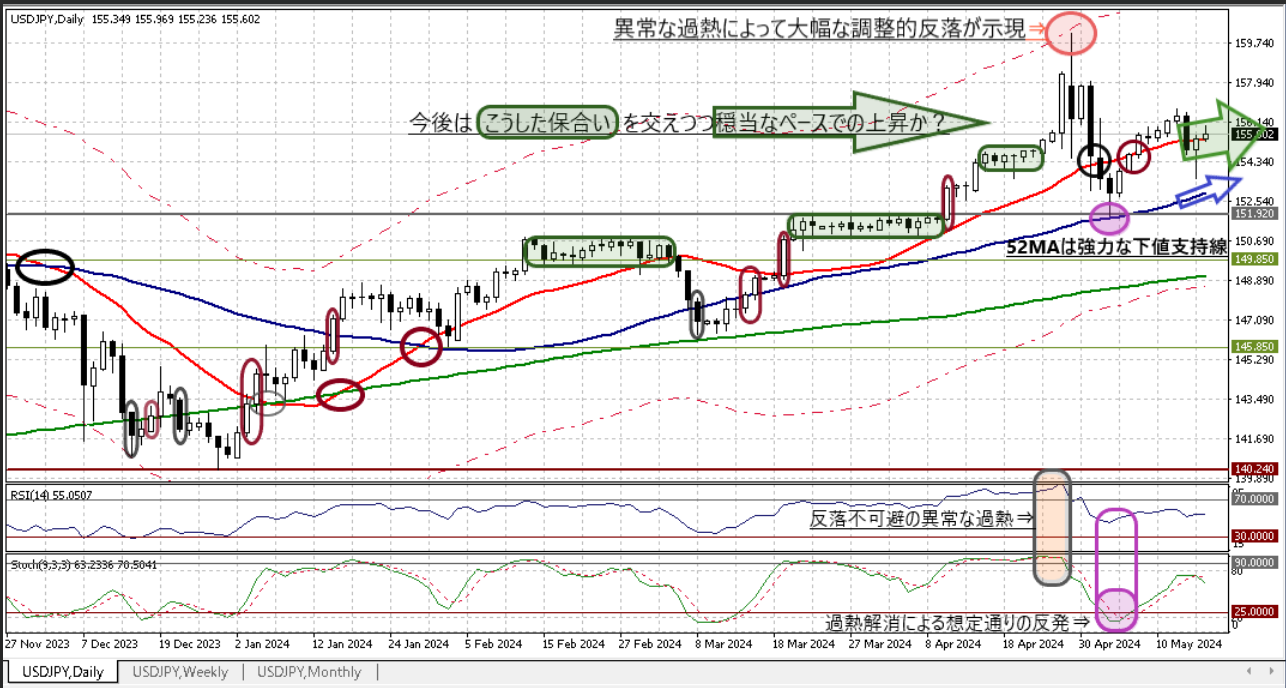

5/13週は「寄付155.70:153.60~156.78:終値155.70(前週比▲0.06円とほぼ横ばい)」となり、週足では寄り引け同水準の「十字線(下十字)」という珍しい足型が出現した。これは教科書的には「足許で下落の勢いが弱まっており、上昇の勢いが優勢になりつつあることを示唆」する足型とされる。上掲の週足チャートでも<大幅な急反落を誘発した“上昇の過熱”と、かつての上値抵抗帯が“下値支持帯に転化しここで反発に転じた”こと>からもその兆候が見て取れよう。

また、上掲チャートには相場の過熱(特に上昇)度合いを把握するために「21・52週移動平均線(MA)との乖離状況」を示した。50円近いレンジのある期間なので「乖離幅(絶対値)」より「乖離率」での比較を重要視している。この分析での結論は『上昇の過熱による両MAとの上方乖離は現在概ね中立と言える領域にまで縮小。今後もMAの着実な上昇を考慮すれば、近々に自律的調整(下落)が出来する可能性は僅少』ということになる。

ただし、3週前の「大幅な急反落」の影響は色濃く残存していた模様。上掲の通り、先週は“21週MA+4.32%(156.80)”への接近に伴って上昇の勢いが急速に減退していた。なお、こうした自律的な速度調整も見られたため、数週前まで急激に高まった市場変動率は想定通り落ち着きを取り戻しつつあり「週間レンジは3.18円と(前週比で大幅に縮小した)先週と同水準」に止まった。

先週も指摘したが、「上昇vs下落、双方の圧力は共に減退を続けていると思われ、結果として(超長期トレンドを反映した)『強含み保合い』の推移が当面継続する可能性が高まっている」。これに伴い、週間変動幅は徐々に縮小傾向を強めることとなろう。

以下ではいつも通り『短期・中期・長期の方向性』について各時間軸チャートによるテクニカルな視点を中心にご案内。(今号の分析は2024/05/17のNY市場終値をベースに実施)

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド」、「52MA & 200MA」、RSIを付記

短期(1週間~1か月弱)の方向性:調整は完全に終了⇒21MAに絡む緩慢な上昇トレンドが再開

□「調整不可避の過熱」は解消 ⇒ 想定通り明確な底打ち/反発が示現(上図参照)

◇上昇トレンド再開は確実も、変動率は沈静化に向かうと思われ、折に触れて図中の保合いを交えつつ、今後上昇ペースが鈍る21MAの傾きに沿った上昇へ移行

>>> 想定レンジ=今週:153.60~157.35 、今後1ヶ月:152.40~159.30 =

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSIを付記

中期(1か月~半年程度)の方向性:過熱状態は着実に緩和/解消へ。強含み保合いの推移継続か

<<< 先週の状況から大きな変化がないため、上図及び下掲載コメントはほぼ再掲 >>>

1)大幅な下落調整から再び上昇トレンドに転じたが、3週前の急反落影響は大きく今後も上昇ペースの鈍化が続く可能性が高い

2)一方、21MAは例え横ばい推移が続いたとしても今後ひと月以上は「毎週0.6円を優に超えるペースで上昇」

3)上記2点から、実際のUSD円レートと21MAの乖離は縮小に向かい「上昇の過熱」状態は一段と緩和/解消が進展。これに伴い上昇余地もゆっくりと拡大へ

>>> 今後6か月間の想定レンジ = 151.35~163.20 ⇒ 151.80~162.90 =

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:20MAの上昇に支えられ長期上昇トレンドの本格化が進む

<<< 先週の状況から全く変化がないため、上図及び下掲載コメントはほぼ再掲 >>>

◇<2021年以降は「3連続陽線の後には例外なく陰線が出来」しており今回もそのパターンが見られる可能性>があったが、想定通り「4月も陽線」が示現

>>>4カ月連続の陽線は2014年7-12月の6ヶ月連続以来(上図➊を含む部分)

◇上図【A】および【B】との位置を考慮すれば、現在は図中の➊・➋に類似。双方共に上昇の過熱状態にあったが「➋は直後に反落転換」も「➊ではペースを落としつつも更に9カ月にわたり過熱状態が継続」

>>>現在は「20ヶ月MAは7月以降に毎月約1.0円上昇する」など「過熱状態が緩和/解消に向かいつつある」上、➊以来の4カ月連続陽線が示現していることからも➊に準ずる可能性が高まる

>>> 今後1年間の想定レンジ = 151.35~165.90 ⇒ 151.80~165.60 =

<ファンダメンタルズ分析判断>

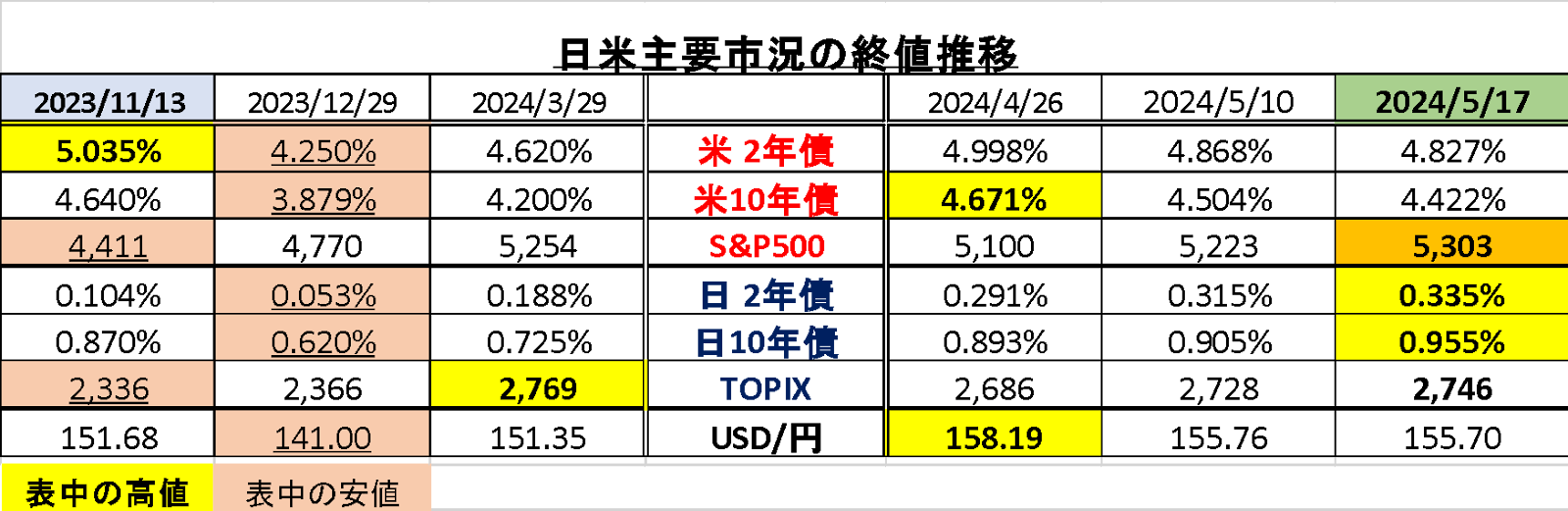

□先週の日米金融市場の変化(下表右端)

◇米国:「CPIの鈍化から金利は低下」⇒「良好な企業業績も加わり株式市場は最高値更新」

◇日本:「市場金利は上昇」も米国株の堅調を助けに「本邦株価も堅調な推移」

◇USD円:変動幅を狭めつつ上下動。米金利低下/円金利上昇の影響あるも、155円台後半を維持

【米国】週間の変化

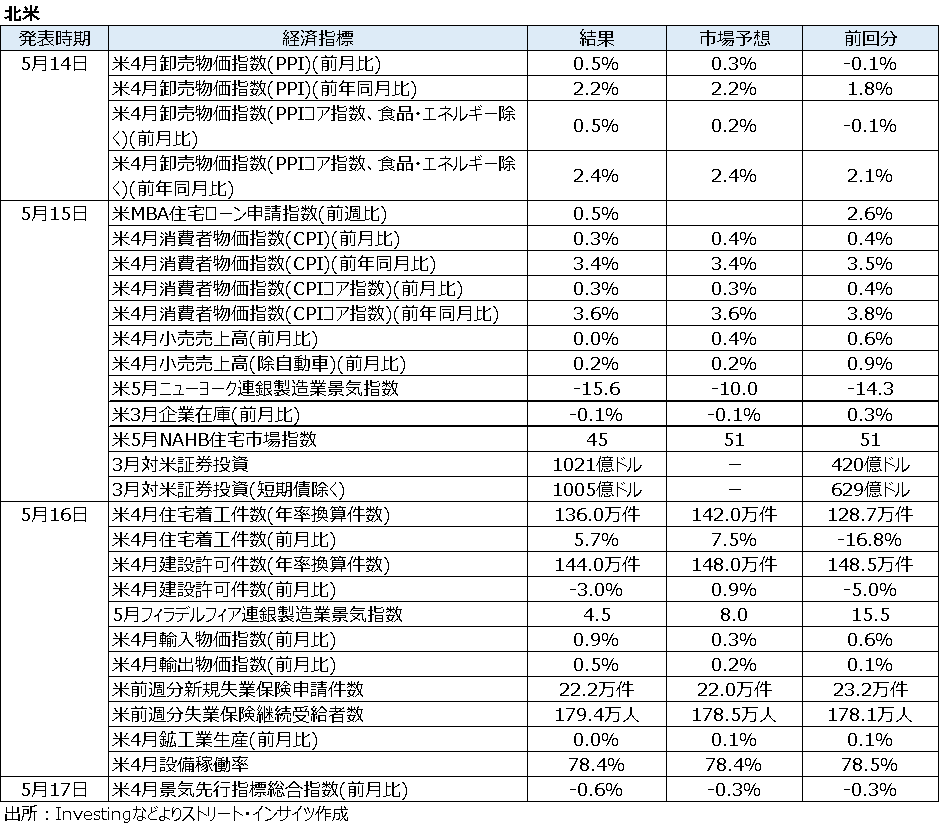

■経済指標:5/14にインフレ懸念再台頭も翌日のCPI/小売データが利下げ期待を再燃へ

◇ただし、5/16の4月輸入物価指数の再上昇は前日の金利急低下の一部を失地回復

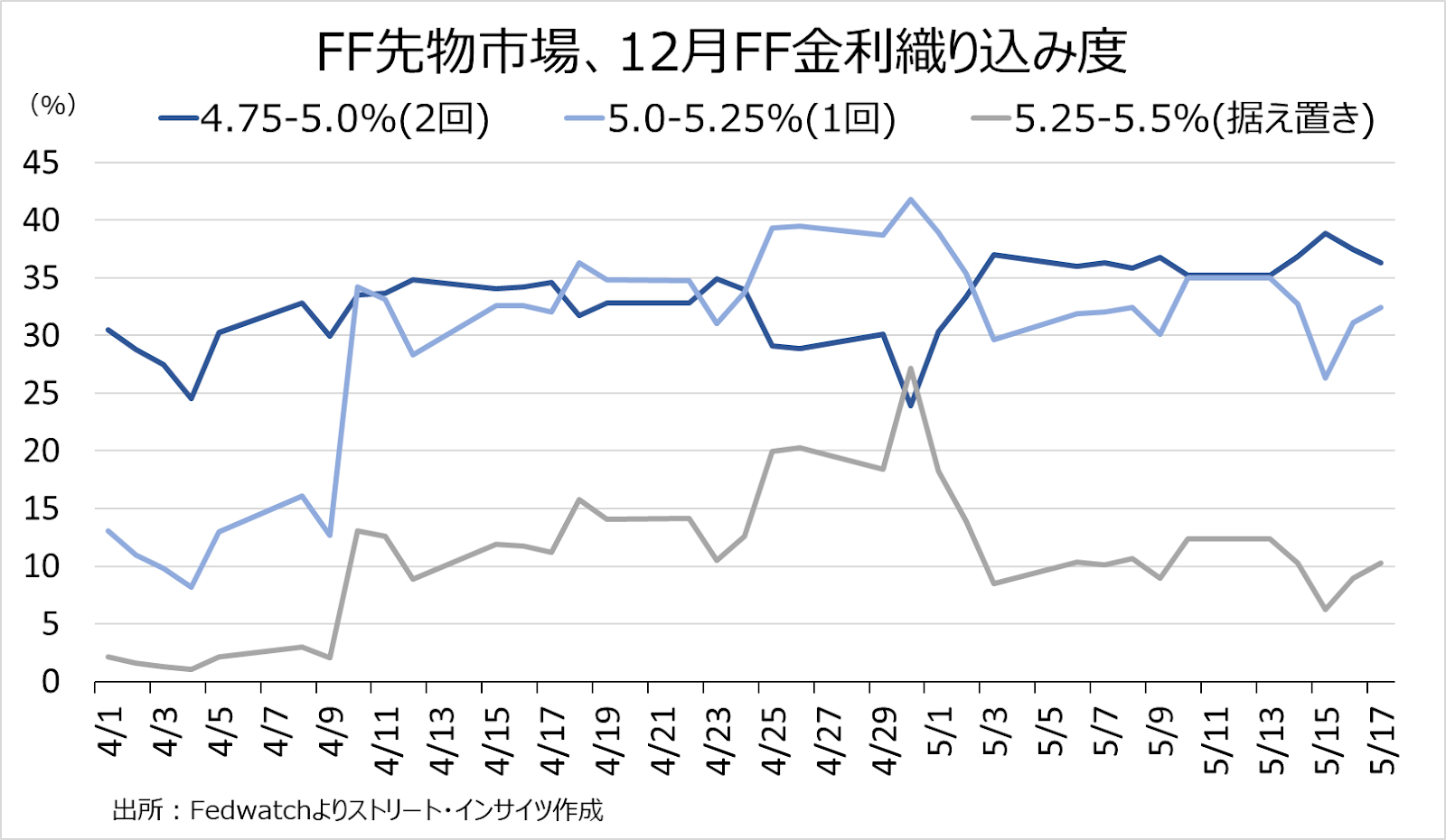

>>>FF金利先物市場では「9月の利下げ開始、年内2回の利下げ」を再び織り込み始めている

>>>5月17日時点で、[9月利下げの織り込み度は49.0%]・[年内2回の利下げ織り込み度は36.3%]へと上昇

>>>インフレ動向の鈍化だけでなく、米4月小売売上高が前月比横ばいに転じ、過去2カ月間の増加が一服した結果が意識されたものと考えられる

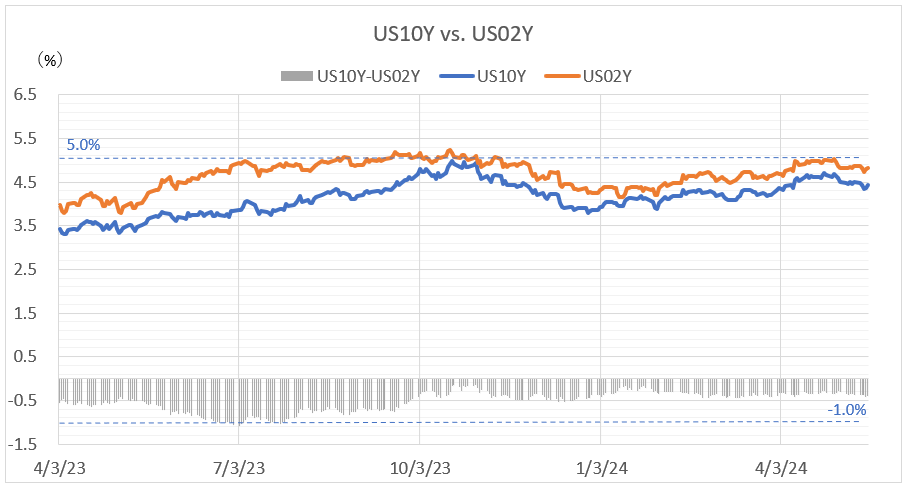

◇債券利回り:既述の主要経済指標の発表を受け、米国債利回りは長短共に前週比で低下

> 2年債利回り:5/10 4.868% ⇒ 5/17 4.827%(前週比▲0.039%低下)

>10年債利回り:5/10 4.504% ⇒ 5/17 4.422%(前週比▲0.082%低下)

=>10年-2年の逆イールドは「▲0.405%へ前週比で拡大」(下図)

◎株式市場:「好調な企業業績発表」や「弱いCPIを受けてFRBが年後半に利下げに踏み切るとの期待再燃」から上昇。週間では主要3株価指数全てが4週連続上昇で最高値更新。ダウは初の4万ドル超。

◎USD指数:既述の金利低下状況を受け前週比でやや軟調。ただし、USD円はほぼ変わらず

◇USD円は「介入による急落を経て“上昇の過熱”が大幅に緩和/解消」したことから再度反発軌道を辿るも、156円台では顕著に伸び悩むなど「上昇ペースの減退」は避けられない模様

【日本】週間の変化

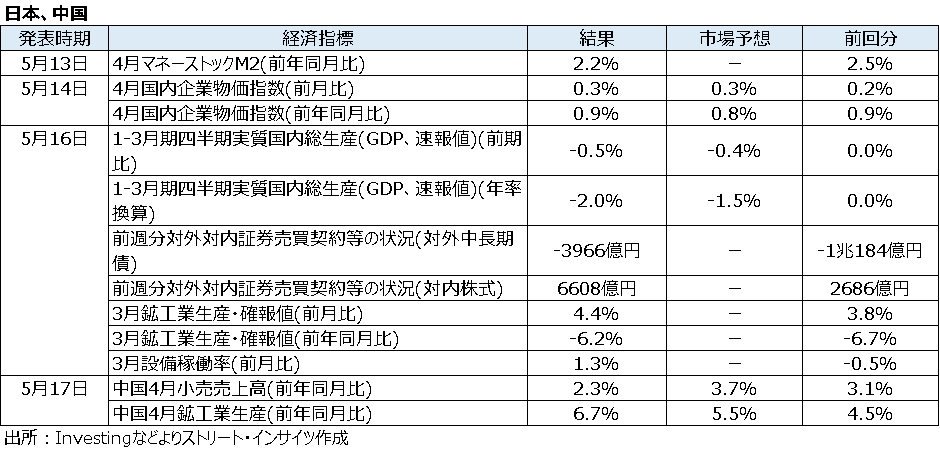

■経済指標:本邦Q1実質GDP成長率が2四半期ぶりのマイナス

◇債券利回り:冴えない経済指標の中でも、短期は上昇/長期も強含み横ばい

> 2年債利回り:5/10 0.315% ⇒ 5/17 0.335%(前週比+0.020%上昇)

>10年債利回り:5/10 0.905% ⇒ 5/17 0.955%(前週比+0.050%上昇)

◇主要株価指数:米株の最高値更新などを好感も金利上昇に「TOPIXは上値も重い」

>TOPIX:前週末 2,728.21 ⇒ 2,745.62(前週比 +0.64%)

>日経平均株価:前週末 38,229.11 ⇒ 38,787.38(前週比 +1.46%)

先週末『NYダウが終値で史上初の40,000ドル超』。先週は、NYダウだけでなく欧米の主要な株式指数が軒並み史上最高値を更新しており、前週に引き続き「日本株の相対的な不芳」が目立ちました。これを受け、週末には「日本株はどうなってるの?GDPもマイナスだったし、もうアカンのか?」的なお問合せが数件ありました。

今週は、まずこの点について個人的な見解をご案内します。

既述の通り、先週はNYダウが史上初の40,000ドルの大台乗せとなったのをはじめ、欧米主要国だけでなく数多くの新興国株式市場でも目覚ましい上昇がみられました。ただし、大台変わりとなったNYダウの今年度(4/1以降)上昇率はそれでも「USDベースで約+0.5%」に過ぎません(円ベースだと約+3.2%)。欧州に目を向けると昨年度相対的出遅れが目立っていた英国のFTSEが「現地通貨ベースで約+5.9%」もの上昇(円ベースだと約+9.1%)を見せ、昨年度も絶好調だった独DAXが「現地通貨ベースで約+1.2%」の上昇(円ベースだと約+4.6%)となるなど最高値を更新する主要株価指数が相次いでいます。

一方で、日経平均株価の先週末終値は(昨年度末に近い)3/22に付けた最高値(40,888円)から見れば▲5.1%も低い水準に止まっており今年度のリターンも約▲4.5%と低迷(TOPIXは同▲2.2%、▲0.8%)しています。この状況では、お問合せ下さった方々の不安・焦燥も理解できなくもありません。

日本株が出遅れている理由としては、主に以下の3点が挙げられているようです。

- 期初の企業収益見通しが慎重(本邦ではよくある)であり、市場の事前予想を下回るものが多い

- 円安に歯止めが掛からず外貨建てでのパフォーマンス悪化を懸念する海外投資家が見送り姿勢に転じ、それを維持している

- 海外の金融政策(次の一手は“利下げ”)とは逆行し日銀は金融引き締め局面に入っている

いずれも、もっともな理由ではありますが、このように(まことしやかな)「出遅れの理由」がそこかしこから出始めた頃に「日本株のキャッチアップラリーが突如として始まる」ことは、経験上「過去に何度もみられたパターン」でもあるのです。(だから「安心して下さい」とまでは言えませんが…)

因みに、昨年度最終の1―3月期の騰落率は日経平均株価が+20.6%、TOPIXは+17.0%とグローバルな主要株価指数の中では最上位のパフォーマンスだったと言えるでしょう。2023年通期も、日経平均株価は+28.2%、TOPIXは+25.1%と米国ナスダック総合(+43%)とともに他の主要株価指数を大きくアウトパフォームしており、少し違った観点では「今四半期の出遅れは“その反動”」との見方もできるのではないでしょうか。

少なくとも、現時点においては「そもそも足許のファンダメンタルズ格差によって『プラス/マイナスが明白に別れるほどの株価騰落率の差異』は生じていない」というのが我々の現状分析結果です。

<足元の日本株の出遅れぶりをみて、過度に悲観的になるリスク>には要注意だと考えています。

さて、話をUSD円に戻しましょう。テクニカル分析では、先週の結論とほぼ変わらずの<「上昇vs下落、双方の圧力は共に減退を続けていると思われ、結果として(超長期トレンドを反映した)『強含み保合い』の推移が当面継続する可能性が高まっている」>とした一方、ファンダメンタルズ分析でも<「PPI⬄CPI/小売売上高」の重要指標の評価によって「利下げの開始時期や引き下げ幅が大きくブレる」展開が見られ、今後の予測シナリオ構築のカギは正に「データ次第」>というこれまでと同様の結論に到ります。

その意味では、今週は「さほどの重要指標発表が予定されていない」ことでもあり、テクニカル分析が示唆する<『強含み保合い』の推移継続する可能性が高い>と考えています。

ただ、過去2週のレポートでも指摘してきましたが、昨今の米国の経済指標(≒景気)にやや陰りが出始めてきたことには注意が必要になってきています。「データ次第」とされる今後の米金融政策は「USD円の方向性とほぼ一致する“USD指数”」の行方にも大きな影響を及ぼします。その意味でも、来週の米4月PCE価格指数など重要データの発表に対しては過度に予断を持つことなく、冷静な分析を心掛けたいと考えています。

お知らせ:米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心とした見通しについては、ジーフィット為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOM会員の方々はサイト内で是非ご参照下さい。

なお、安田氏のレポートをご覧になれない方のために、氏のレポートから図表を幾つか抜粋してご紹介する承諾を得ておりますので、最後にご案内させて頂きます。以下は、全て安田氏による「今週のウィークリーレポート」より抜粋したものです。

<今週は、上記の「やや陰りが出始めてきた米国の経済指標(≒景気)」について安田氏が挙げられた要因と分析をご紹介します。種々のデータの評価には若干異なる点もありますが「見通しが依然としてUSD高円安に大きく傾いている」我々にとって「米国の利下げ(金利低下=USD指数下落)」に直結する要因であり、決して軽視できない分析だと考えます。:吉岡注釈>

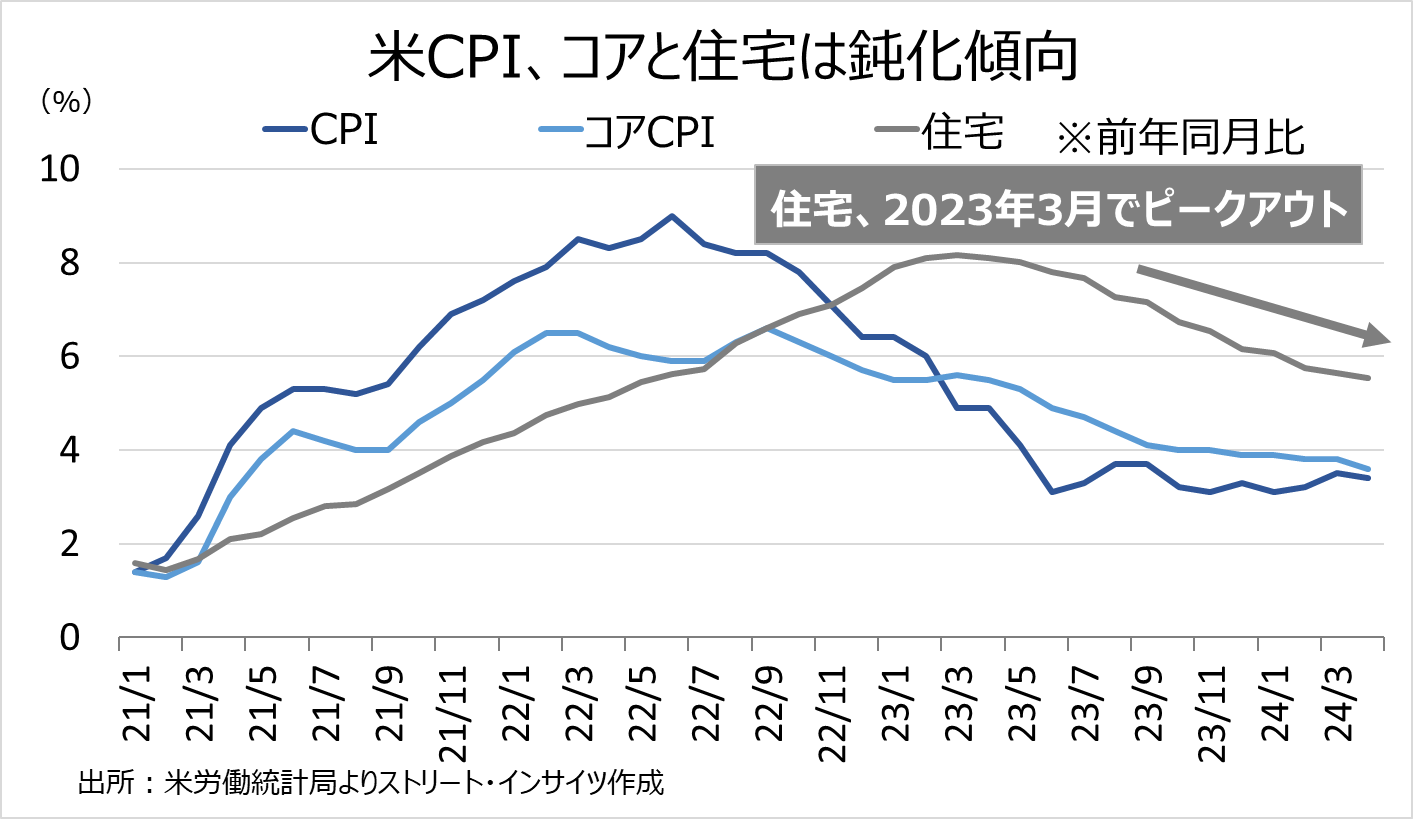

―米インフレ高止まりの気配も、年内2回利下げ予想が優勢 米4月消費者物価指数(CPI)を始め、インフレ指標はまちまちだった。米4月消費者物価指数は前年同月比3.4%と前月の3.5%を下回り、コアCPIは同3.6%と2021年4月以来の低い伸びに。CPIの36%を占める住宅が同5.5%と、2023年3月以降の鈍化トレンドを維持し、コアCPIの伸びを抑えた。

チャート:米4月CPI、全体的に全体的に前年同月比で鈍化

Fedが注目するスーパーコア(住宅を除くコアサービス)は同4.9%と6カ月連続で加速したものの、上昇の半分は自動車保険(同22.6%上昇)を占め、裁量的支出に含まれる娯楽(同1.5%)、外食(同4.1%)はそろって2021年半ば以来の低い伸びとなった。宿泊(同0.3%の低下)は下げ幅を縮小したとはいえ、3ヵ月連続でマイナスをたどり、自動車保険以外では、インフレの落ち着きが確認できる。また、スーパーコアの前月比は0.4%と年初来で最も低い伸びにとどまった。

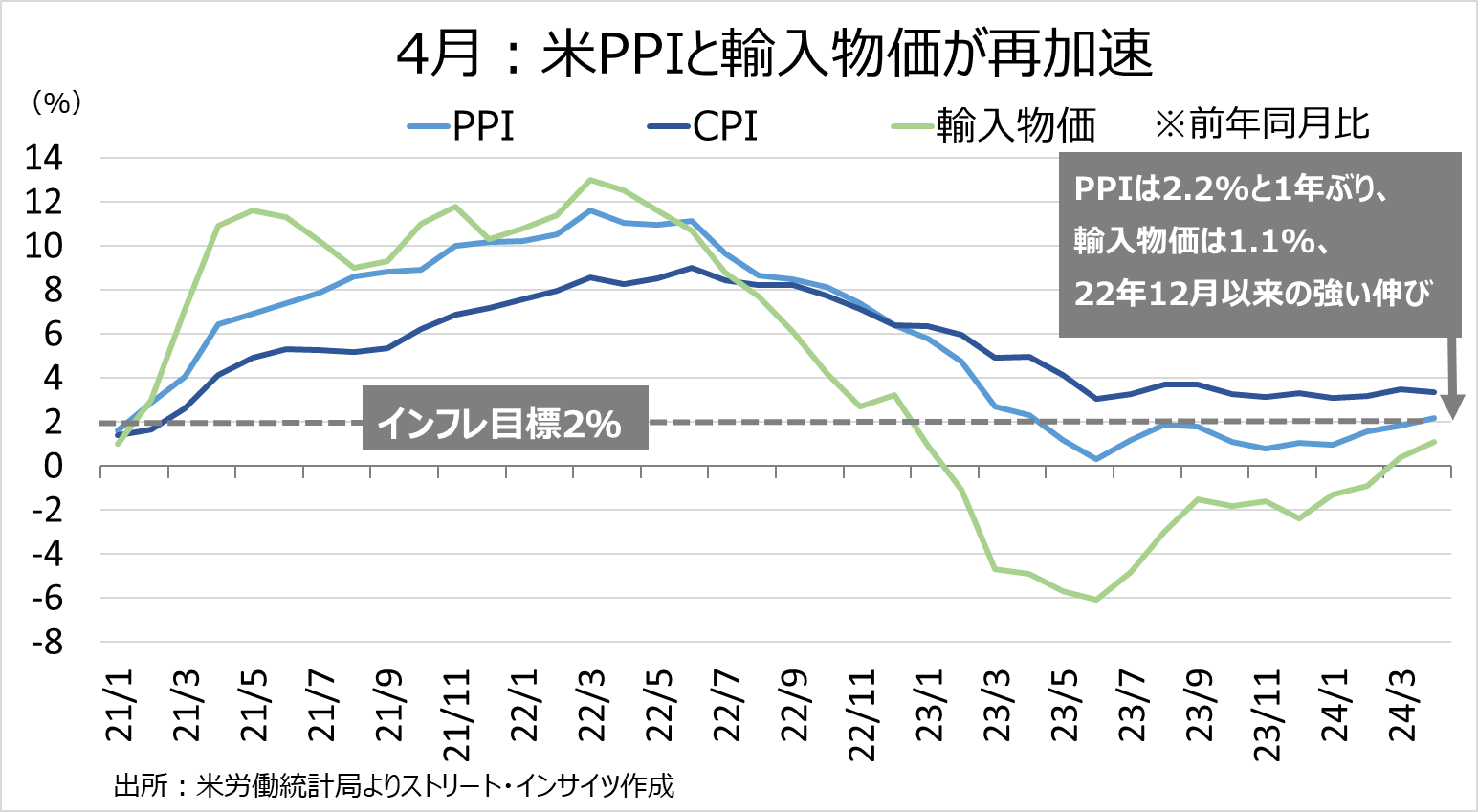

逆に、米4月生産者物価指数(PPI)と米4月輸入物価指数は、それぞれ前年同月比2.3%、1.1%と加速した。パウエル米連邦準備制度理事会(FRB)議長が5月14日に発言したように、次の一手が利上げの可能性は低いものの、インフレ率が2%へ回帰するとの確信を持つまで、利下げ転換を待つ公算が大きい。

チャート:米PPIと輸入物価指数、CPIに反し4月に加速

ただ、FF先物市場では9月の利下げ開始、年内2回の利下げを再び織り込み始めている。5月17日時点で9月利下げの織り込み度は49.0%、年内2回の利下げ織り込み度は36.3%と、上昇。インフレ動向だけでなく、米4月小売売上高が前月比横ばいに転じ、過去2カ月間の増加が一服した結果が意識されたと考えられる。

チャート:年内2回の利下げ織り込み度、5月17日時点で36.3%でトップ

米4月小売売上高のうちリテール・コントロール(自動車、ガソリン、建材、外食を除き、GDPの個人消費に反映される)は同0.3%減と、3ヵ月ぶりに減少していた。一因として、①過剰貯蓄の取り崩し、②クレジットカードの延滞増加――が挙げられる。

過剰貯蓄については、サンフランシスコ連銀が指摘したように、一時2兆ドルを超えた過剰貯蓄は枯渇した公算が大きい。3月の貯蓄率は可処分所得比で3.2%と低下しただけでなく、2019年平均の7.4%を大幅に下回った。

クレジットカードの延滞については、NY連銀の家計調査で明白になった。Q1に債務不履行同然の90日以上の延滞率はクレジットカードで10.7%、2012年Q2以来の高水準。クレジットカードの延滞動向を年齢別でみると、若い世代で顕著となり、18~29歳で新たに90日以上の延滞に陥った割合は9.9%、30~39歳で9.5%と2010年以来の水準に悪化した。なお、全米では6.9%だったが、それでも2011年以来の高水準となっており、若い世代以外にも広がっている状況が見て取れる。

Fed高官もこうした動向に気を配っており、1月と3月のFOMC議事要旨では、以下の通り消費の下方リスクに警鐘を鳴らしていた。

「多くの参加者は、クレジットカードの債務残高拡大やBNPL(Buy Now Pay Later、後払い決済)の利用増、あるいは幾つかの消費者ローンにおける延滞率上昇などの指標について、一部の中低所得者層の家計に圧力を加えている証左と指摘。こうした動向は、このような参加者にとって、消費支出の下方リスクとみなされた」

個人消費の拡大余地が縮小するなか、インフレ高止まりは米景気減速につながりかねない。また、労働市場の調整が加速し失業率が悪化すれば、GDPの約7割を占める個人消費が落ち込み、景気後退のリスクが意識される。パウエルFRB議長は5月1日、FOMC後の会見で「スタグフレーションを予想していない」と言い切ったが、インフレ率の高止まりと労働市場並びに米景気減速が同時進行するならば、極めて難しい政策舵取りが迫られよう。

関連記事

ようこそ、トレーダムコミュニティへ!