Weekly Report(5/27):上下に大きく振れにくい地合いの中、強含み保合いの推移が継続

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

今週の当Weekly Report(文責:吉岡)は、筆者都合により、テクニカル分析判断と予想レンジの掲載のみとさせて頂きました。

事前にお伝え出来ず誠に申し訳ございませんでした。

<テクニカル分析判断>

●短期:21MAは今週緩やかな下落に転じるも、保合いながらも強含みの地合い継続を想定

●中期:過熱状態は着実に緩和/解消が進展。短期同様強含み保合い推移継続の可能性高し

5/20週は「寄付155.64:153.48~157.19:終値156.93(前週比+1.23円の円安)」となり、週足では再び明確な陽線に復帰した。先週ご紹介した下十字線の「足許で下落の勢いが弱まっており、上昇の勢いが優勢になりつつあることを示唆」が具現化したといえるかもしれない。

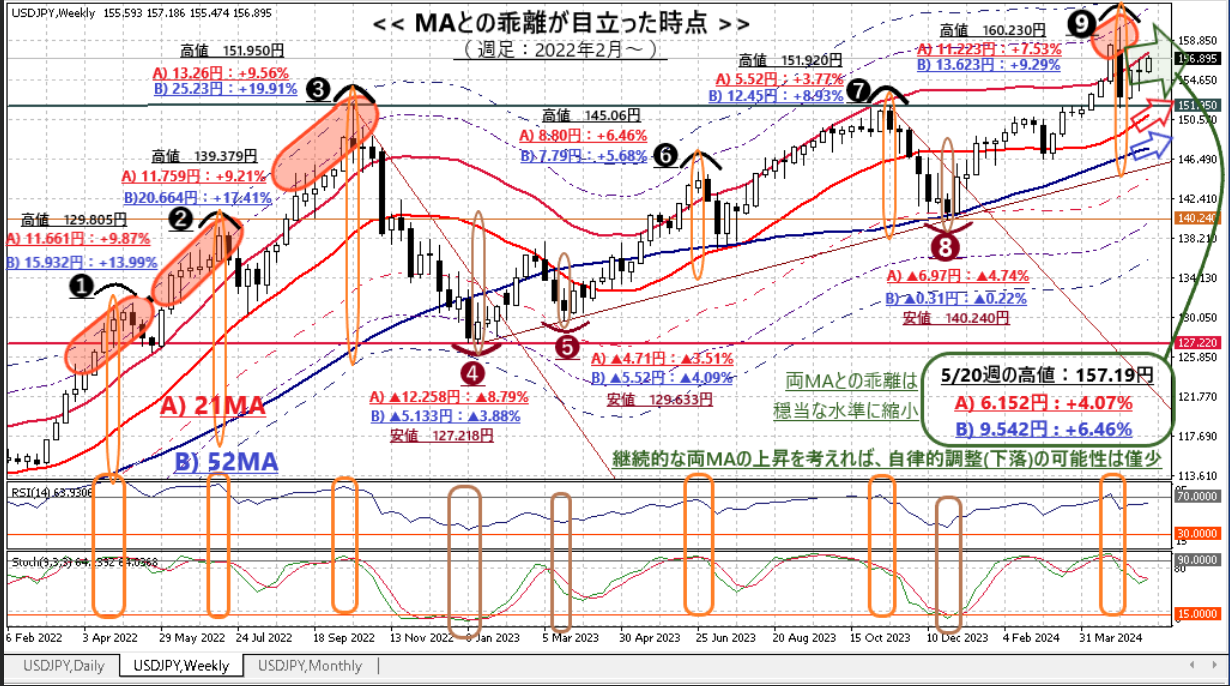

また、上掲チャートには(先週と同様に)相場の過熱(特に上昇)度合いを把握するために「21・52週移動平均線(MA)との乖離状況」を示した。50円近いレンジのある期間なので「乖離幅(絶対値)」より「乖離率」での比較を重要視している。この分析では『上昇の過熱による両MAとの上方乖離は現在概ね穏当と言える領域にまで縮小。今後もMAの着実な上昇を考慮すれば、近々に自律的調整(下落)が出来する可能性は僅少』という結論は先週と全く変わらない。

ただし、4週前の「大幅な急反落」の影響は色濃く残存しているようだ。上掲の通り、先週も“21週MA+4.32%(157.56)”への接近(157円台への上昇)に伴って上昇の勢いが急速に減退していた。なお、こうした自律的な速度調整が継続しているため、数週前まで急激に高まっていた市場変動率は想定通り落ち着きを取り戻しつつあり「週間レンジは1.71円と(3週前比で大幅に縮小した)先週から更に縮小」のペースを加速した。(上掲の後半を拡大した「下掲チャートをご参照」)

ここ数週指摘しているが「上昇vs下落、双方の圧力は共に減退を続けていると思われ、結果として(超長期トレンドを反映する)『強含み保合い』の推移が当面継続する可能性が高まっている」。より具体的には、今後しばらくは上掲チャートの「当面の想定レンジ(153.60円~158.55円)」に概ね収まるのではないかと考えている。

以下ではいつも通り『短期・中期・長期の方向性』について各時間軸チャートによるテクニカルな視点を中心にご案内。(今号の分析は2024/05/24のNY市場終値をベースに実施)

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

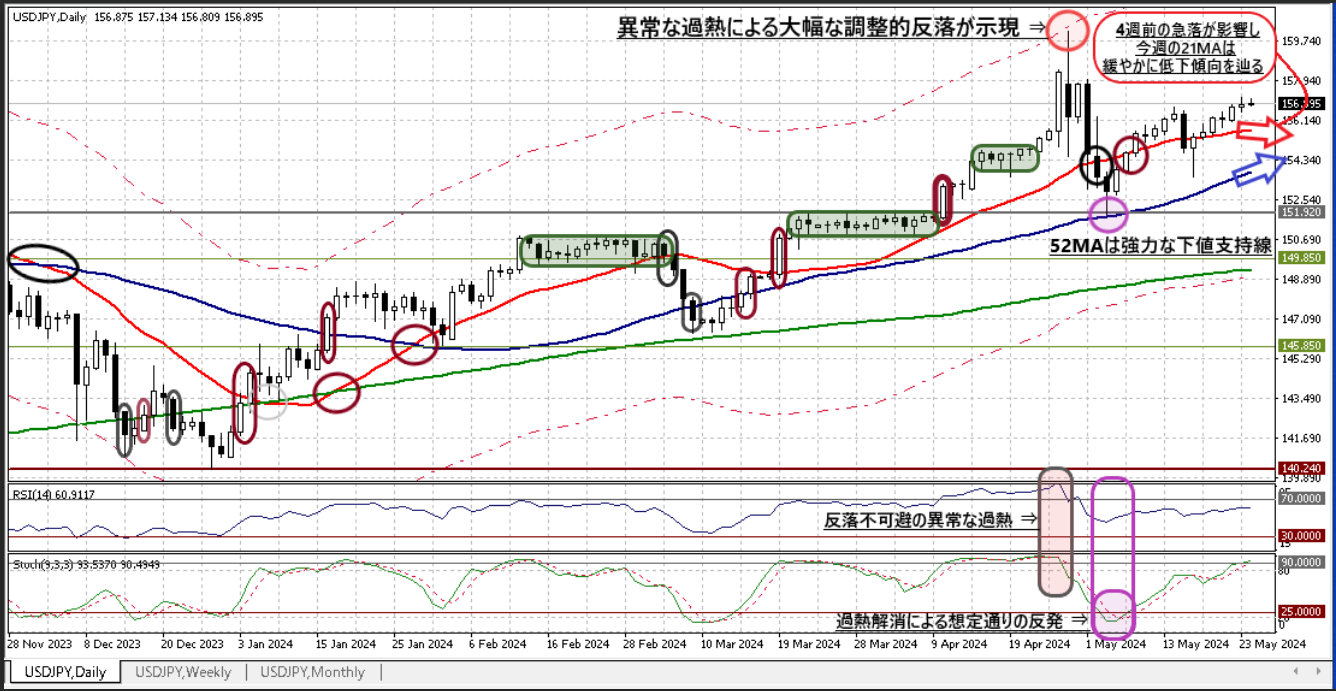

➊日足チャート:「21MA±4.32%のバンド」、「52MA & 200MA」、RSIを付記

短期(1週間~1か月弱)の方向性:21MAは今週緩やかな下落に転じるも強含み保合いが継続

□「調整不可避の過熱」は解消 ⇒ 想定通り明確な底打ち/反発が示現(上図参照)

◇上昇トレンドは明確なるも、変動率は沈静化に向かうと思われ、折に触れて図中の保合いを交えつつ、今後上昇ペースが鈍る21MAの傾きに沿った上昇へ移行

>>> 想定レンジ=今週:155.25~158.25 、今後1ヶ月:153.75~159.00 =

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSIを付記

中期(1か月~半年程度)の方向性:過熱状態は緩和/解消が着実に進展。強含み保合いの推移が継続

1)大幅な下落調整から再び上昇トレンドに転じたが、4週前の急反落影響は大きく今後も上昇ペースの鈍化が続く可能性が高い

2)一方、USD円相場が仮に横ばい推移を続けたとしても今後ひと月程度は「21MA(151.62@5/27早朝)、同+4.32%バンド(158.19:上値抵抗線)は毎週0.6円超のペースで上昇」

3)上記2点から、実際のUSD円レートと21MAの乖離は縮小に向かい「上昇の過熱」状態は一段と緩和/解消が進展。これに伴い上昇余地もゆっくりと拡大へ

>>> 今後6か月間の想定レンジ = 151.80~162.90 ⇒ 151.80~161.40 =

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:20MAの上昇に支えられ長期上昇トレンドの本格化が進む

<<< 先週の状況からほぼ変化がないため、上図及び下掲載コメントはほぼ再掲 >>>

◇<2021年以降は「3連続陽線の後には例外なく陰線が出来」しており今回もそのパターンが見られる可能性>があったが、想定通り「4月も陽線」が示現

>>>4カ月連続の陽線は2014年7-12月の6ヶ月連続以来(上図➊を含む部分)

◇上図【A】および【B】との位置を考慮すれば、現在は図中の➊・➋に類似。双方共に上昇の過熱状態にあったが「➋は直後に反落転換」も「➊ではペースを落としつつも更に9カ月にわたり過熱状態が継続」

>>>現在は「20ヶ月MAは7月以降に毎月約1.0円上昇する」など「過熱状態が緩和/解消に向かいつつある」上、➊以来の4カ月連続陽線が示現していることからも➊に準ずる可能性が高まる

>>> 今後1年間の想定レンジ = 151.80~165.60 ⇒ 151.80~165.60 =

<ファンダメンタルズ分析判断>

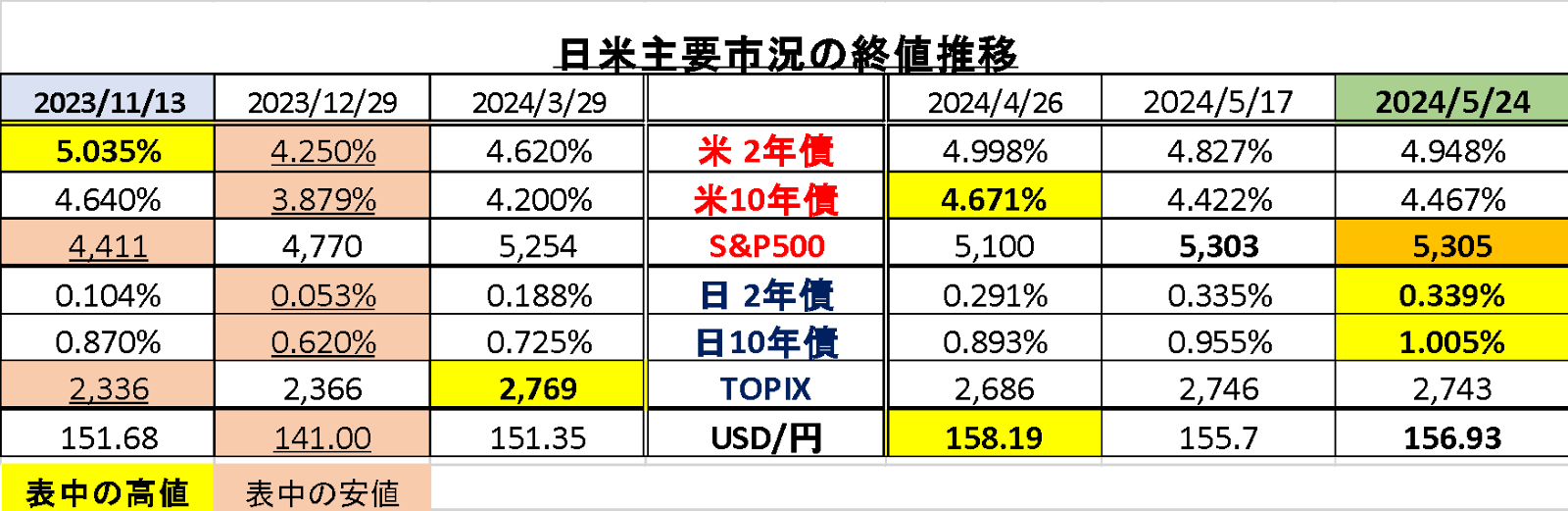

□先週の日米金融市場の変化(下表右端)

◇米国:「堅調な景気に金利上昇」も「良好な企業業績を支えに株式市場堅調を維持」

◇日本:米国株の堅調は支えも「顕著な市場金利上昇」が「本邦株価上昇を抑圧」

◇USD円:円金利上昇の影響あるも米金利上昇幅が優り、強含み/じり高推移を継続

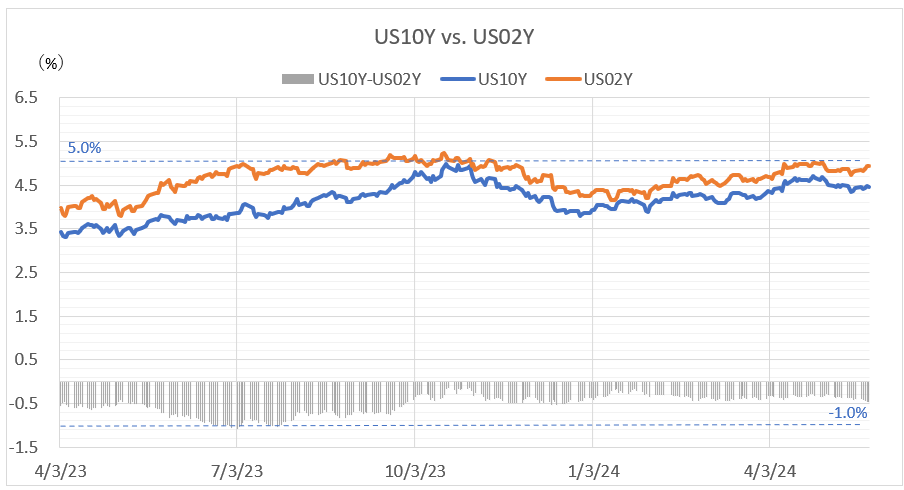

◇米債利回り:堅調な米景気指標・FRB高官のタカ派発言を受け、長短共に前週比で上昇

> 2年債利回り:5/17 4.827% ⇒ 5/24 4.948%(前週比+0.121%上昇)

>10年債利回り:5/17 4.422% ⇒ 5/24 4.462%(前週比+0.045%上昇)

=>10年-2年の逆イールドは「▲0.486%へ前週比で拡大」(下図)

お知らせ:米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心とした見通しについては、ジーフィット為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOM会員の方々はサイト内で是非ご参照下さい。

なお、安田氏のレポートをご覧になれない方のために、氏のレポートから図表を幾つか抜粋してご紹介する承諾を得ております。今週は小職の都合でファンダメンタルズ分析および雑感をお伝え出来ませんでしたので、今週は、安田氏による「今週のウィークリーレポート」より<Executive Summary>の部分を抜粋してご紹介します。

「ドル円、米4月PCE価格指数や介入実績公表など“嵐の金曜日”を挟み方向感試す」

―Executive Summary―

- ドル円の変動幅は5月20 日週に1.70円と、その前の週の3.18円から縮小した。週間ベースでは、反発。ドル円は4月の米輸入物価指数など物価指標が強含んだ流れや早期利下げに否定的なFed高官の発言を受け、週を通して緩やかに上昇した。5月23日には、日銀が国債買い入れ額を17日に続き据え置いただけでなく、米5月総合PMI速報値が2022年4月以来の高水準を記録したため、157.22円まで上値を拡大。大台手前で週を終えた。

- 5月FOMC議事要旨では、インフレ鈍化への確信が持てないため、金利を長期にわたり据え置く姿勢が示され、タカ派的だった。ただ、3月FOMC議事要旨に続き、予想外に労働市場が減速した場合は利下げが適切との見方を維持。経済動向次第で、金利据え置きあるいは利下げ、いずれの選択肢を講じる「好位置」にいると解釈できる。なお、エコノミストは9月利下げ開始の年内2回利下げ、FF先物市場では11月か12月の1回の利下げを予想するが、こうした姿勢を反映したものだろう。

- 政府・日銀は、4月29日と5月1日(日本時間の5月2日午前5時過ぎ)の2回にわたり、介入を行ったと目されている。5月31日は、外国為替平衡操作の実施状況(介入実績)が公表され、答え合わせとなりそうだ。日銀当座預金の予想などに基づけば、約8兆~9兆円の介入が見込まれるが、前回2022年9~10月の介入規模が9兆1,880億円だっただけに、9兆円超えならば介入限界説が再燃し、ドル円を押し上げうる。同日には、日銀買いオペ、米4月PCE価格指数を予定するだけに、乱高下に注意すべきだ。

- 今週は、28日に米5月消費者信頼感指数、29日に米地区連銀報告(ベージュブック)、30日に米Q1実質GDP成長率・改定値、31日に5月東京都区部消費者物価指数、本邦4月失業率と有効求人倍率、外国為替平衡操作の実施状況(介入実績)、日銀買いオペ、米4月PCE価格指数などを予定する。特に31日は、前述したようにドル円の方向性を占う上で重要イベント目白押しとなり、まさに「決戦は金曜日」状態。しかも、31日は週末・月末を迎えるだけに、急変動があってもおかしくない。

- テクニカル的に、ドル円は強気のパーフェクト・オーダー(21日から200日など移動平均線が全て上向き)、上向きのボリンジャー・バンド、ダウ理論の上昇トレンド(上昇過程で安値を切り下げず、上方向を維持)を形成する。また、4月高値と5月安値の61.8%戻しがある157.04円を一時的ながら上抜けし、MACDはMACDがシグナル線を超え、ゴールデン・クロスを達成し、引き続きテクニカル的な地合いは非常に強い。とはいえ、4月29日に介入があったとされる戻り高値がある158円手前では介入警戒が改めて意識されよう。

- 以上を踏まえ、今週の上値は158円、下値は一目均衡表の転換線がある154.10円と見込む。

関連記事

ようこそ、トレーダムコミュニティへ!