Weekly Report(10/27)中心レンジの上方シフトを伴いつつ「長期上昇トレンド本格化」を確認へ

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

いつもご愛顧いただき、誠にありがとうございます。

誠に恐縮ではございますが、来週 11月3日(月) の 当Weekly Report(文責:吉岡) は、都合により 休載 とさせていただきます。

ご理解のほど、何卒よろしくお願い申し上げます。

<テクニカル分析判断>

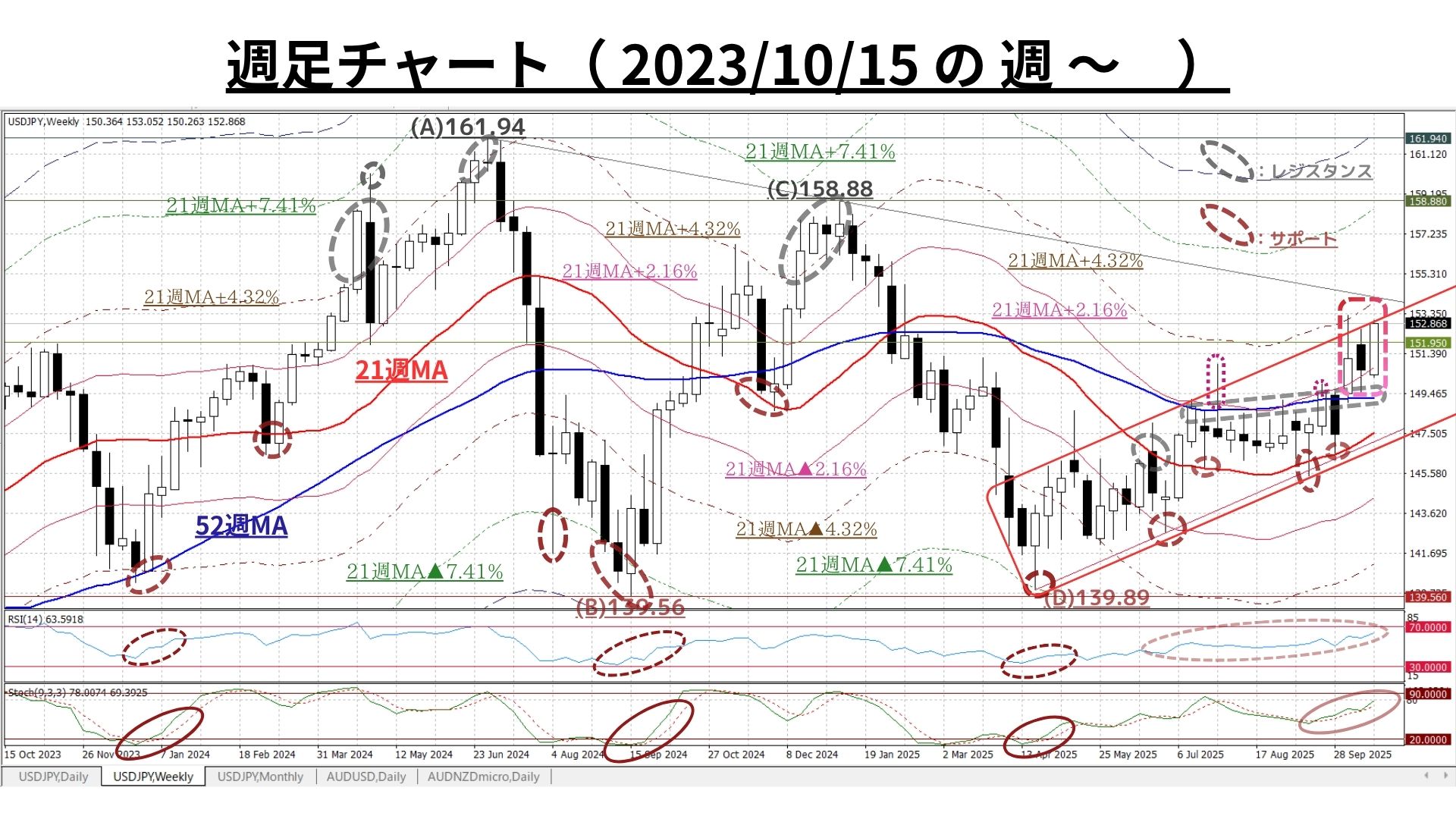

●短・中期:中長期下降トレンドラインを突破して長期上昇トレンド本格化へ進展できるか?

□10/20週:「寄付150.51:150.26~153.07:終値152.88、前週比+2.28円の円安)」

◇150円台半ばで寄り付き、殆ど押し目を作らず着実に上昇軌道を刻み前週比+2.28円の大幅な反発となって、10月に入ってからの堅調な地合いを改めて確認

◇また、10/6週のような「急伸」ではなく「4/22以降の“上昇チャネル”内での過熱感を伴わない上昇」となり、長期的な『秩序ある上昇』を形成しつつある

〇週間変動幅は2.81円と前10/13週の3.24円から縮小。しかしながら、上下共に殆ど“ヒゲ”が無く“丸坊主”に近い大幅な陽線は地合いの強さを強調

上掲チャートのポイント

① 10月の中心レンジは、9月までの「21週MA~同+2.16%」から「21週MA+2.16%~同+4.32%」へと大きく上方シフトしたが、RSI/ストキャスティクスに過熱感はまだない

② 今後も21週MAは着実に上昇していく見通し。これに伴い中心レンジもまた着実に上方にシフトする可能性あり

③ 4/22の底打ちから始まる「緩やかな上昇チャネル」の上限に沿った直近の上昇局面は、9月には上値抵抗線として機能していた「52週MA」や「21週MA+2.16%」を明確に超過

④ 一方<本格的な「長期上昇トレンド」が復活するためには「『(A)⇒(C)の下降TL』を週足の終値ベースで上方突破する」ことが必要(10/6付のレポート)>としていたが、このTLは今週154.00円近辺まで低下する予定。上記②と併せて考えれば、上抜ける可能性は着実に高まりつつある

<⇔>

〇一方「テクニカルな観点からは大きく“反落”に転じる」兆候は見られない

◇上図:既述の週足と同様、日足でも「依然緩やかな上昇チャネルを形成中」であることを確認

上掲チャートのポイント

① 先週は殆ど押し目無く下値を切り上げる展開が続き、今次上昇チャネル内で3回目の「6日連続陽線」を形成。21・52・200日全てのMAを明確に上抜け、21日MA+2.16%の水準へのトライを継続する勢い

② 今後も21日MAは着実に上昇していく見通し。これに伴い同+2.16%の上値抵抗線や中心レンジもまた着実に上方にシフトする見込み

③ 一方<本格的な「長期上昇トレンド」が復活するためには「『昨夏からの下降TL』を日足の終値ベースで上方突破する」ことが必要(10/6付のレポート)>としていたが、このTLは今週154.00円近辺まで低下する予定。上記②と併せて考えれば、その可能性は着実に高まりつつある

<⇔>

●一方、過去2回の「6連続陽線」時と比較しても依然として“(上昇の)過熱状態”には到っていないが、週足と較べれば時間軸が短くなる分「RSI/ストキャスティクスの水準は警戒域に接近しつつある」

以上より<今週のテクニカル分析の結論>は以下の通り

◇『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識は10月に入ってからの堅調な地合いを改めて確認したことで更に強まった

◇また、10/6週のような「急伸」ではなく「4/22以降の“上昇チャネル”内での過熱感を伴わない上昇」となり、長期的な『秩序ある上昇』を形成しつつある

◇一方<本格的な「長期上昇トレンド」が復活するためには「『昨夏からの下降TL』を終値ベースで上方突破する」ことが必要>としていたが、このTLは今週154.00円近辺まで低下する予定。日足/週足の21MAが今後上昇することと併せて考えれば、その可能性は着実に高まりつつある

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

① 156.18円=21週MA+5.55%

③ 154.35円=21週MA+4.32%

④ ☆153.42円=21週MA+3.69%☆

⑤ ☆151.65円=21週MA+2.46%☆

⑥ 151.20円=21週MA+2.16%

⑦ 150.75円=21週MA+1.86%

⑧ 149.85円=21週MA+1.23%

>>>上記④(上方)と⑤(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/10/24のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:秩序ある上昇継続。中長期TL突破なるか

〇上図は直上掲載分の期間を18ヶ月に延長。コメントについては既掲のものをご参照下さい

□<本格的な「長期上昇トレンド」が復活するためには「『昨夏からの下降TL』を日足の終値ベースで上方突破する」ことが必要(10/6付のレポート)>としていたが、このTLは今週154.00円近辺まで低下する予定。21日MAの今後の上昇を考えれば、その可能性は着実に高まりつつある

>>> 想定レンジ=今週:151.65~155.25、今後1ヶ月:147.60~157.20=

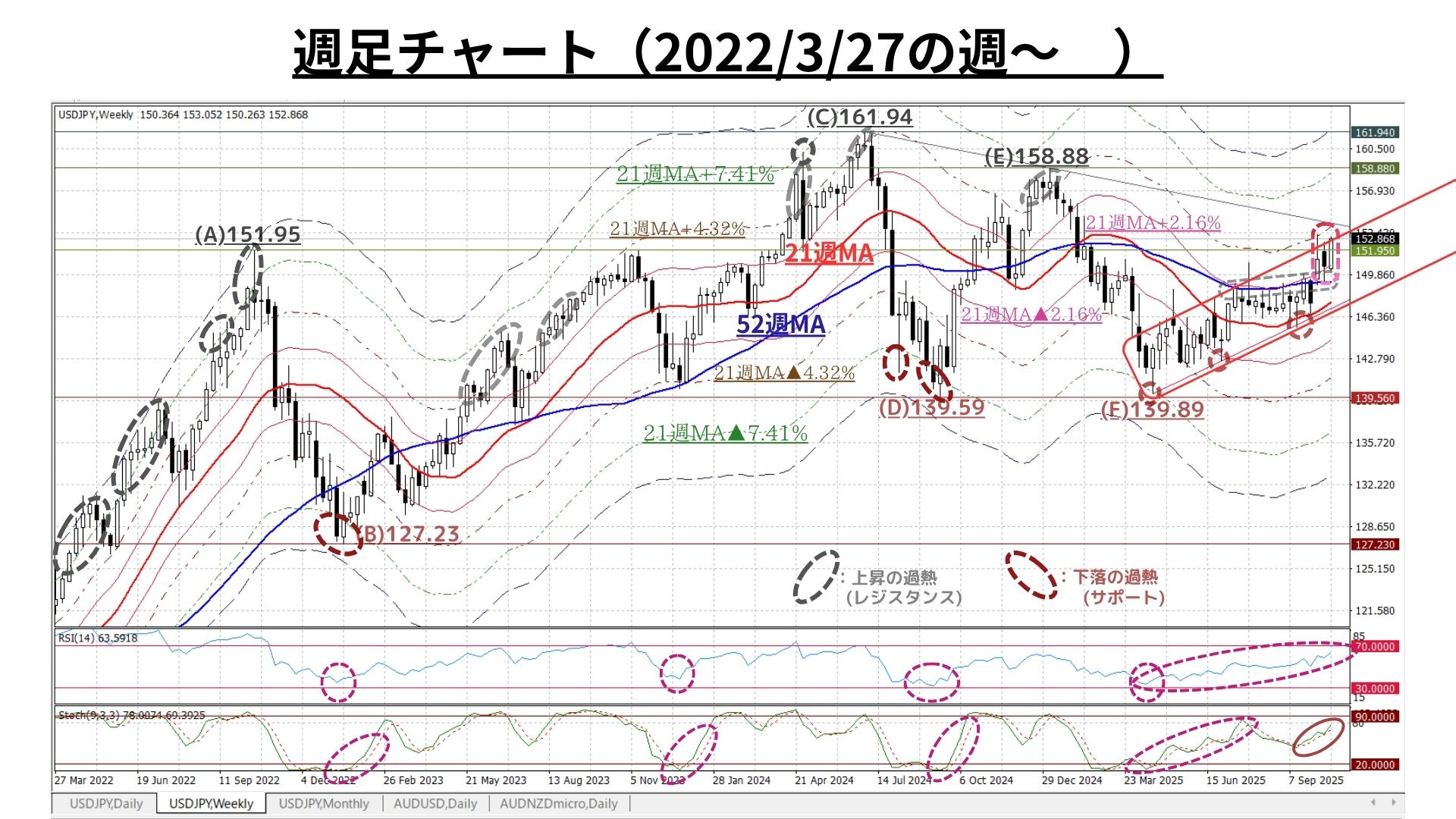

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:秩序ある上昇継続。中長期TL突破なるか

◇上図は冒頭掲載分の期間を3.5年に拡大したもの。コメントについては既掲のものをご参照下さい

◇また、10/6週のような「急伸」ではなく「4/22以降の“上昇チャネル”内での過熱感を伴わない上昇」となり、長期的な『秩序ある上昇』を形成しつつある

◇一方<本格的な「長期上昇トレンド」が復活するためには「『昨夏からの下降TL』を終値ベースで上方突破する」ことが必要>としていたが、このTLは今週154.00円近辺まで低下する予定。日足/週足の21MAが今後上昇することと併せて考えれば、その可能性は着実に高まりつつある

>>>今後6か月間の想定レンジ = 145.55~158.40⇒147.60~158.90=

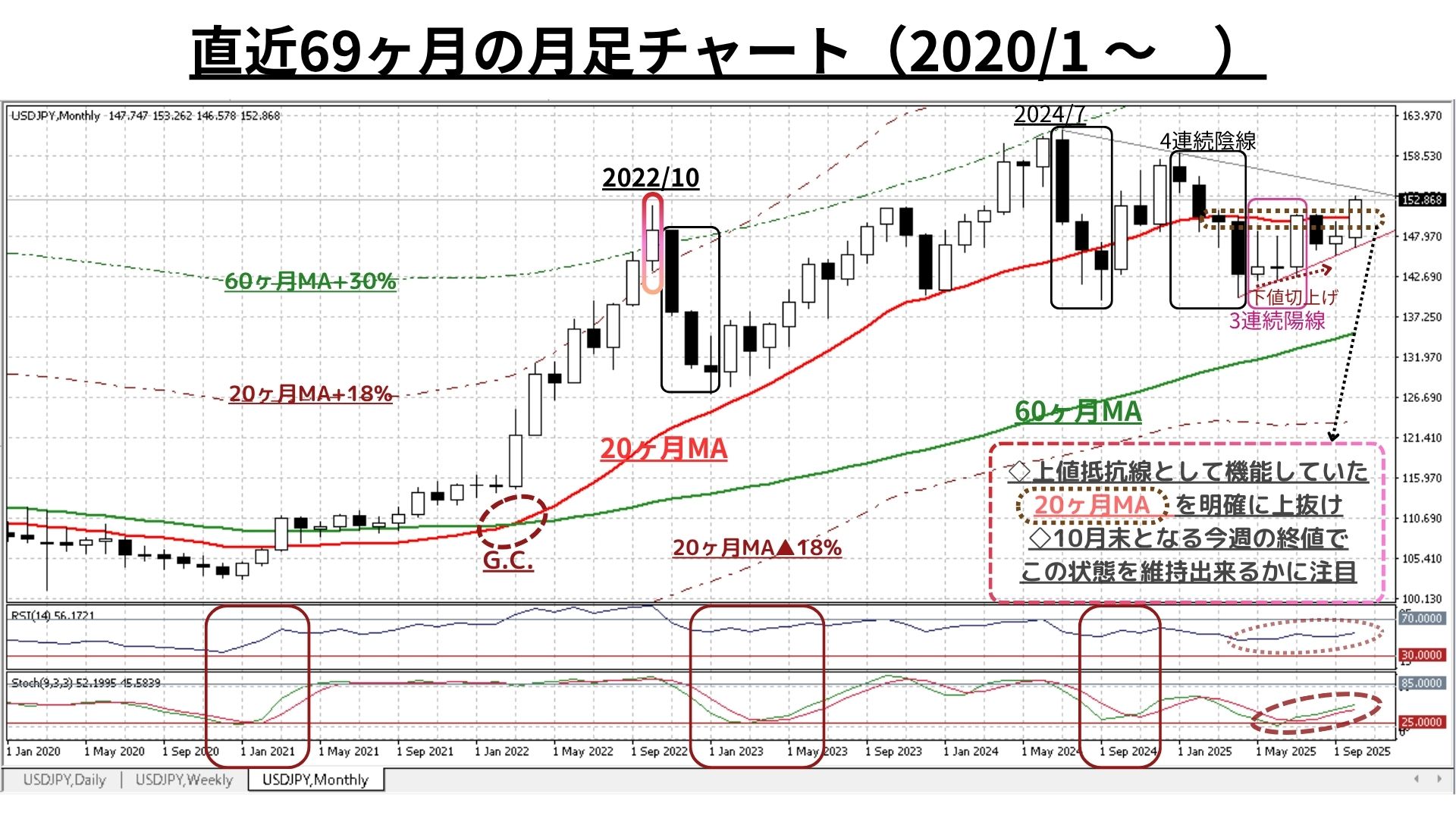

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンド本格化に向け長期TL突破なるか

◇強力な上値抵抗線として機能する20ヶ月MAを先週大きく突破。「超長期上昇トレンド再開本格化」へのエビデンスは増幅

□<本格的な「長期上昇トレンド」が復活するためには「『昨夏からの下降TL』を終値ベースで上方突破する」ことが必要(10/6付のレポート)>としていたが、このTLは来月154.00円を下回る予定

◇現状を考えればその可能性は着実に高まりつつあり、10月(今週末)の終値で上抜けるかに注目

>>> 今後1年間の想定レンジ = 145.55~162.00 ⇒147.60~162.60 =

<ファンダメンタルズ分析判断>

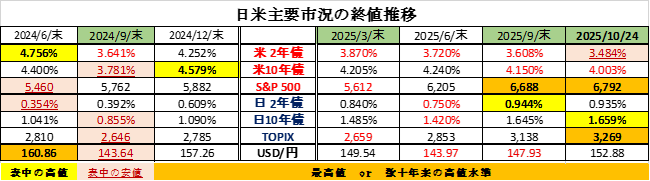

□先週の日米金融市場の変化(下表右端):米利下げ織込み進展でリスクオン

◆米国:予想下回る経済指標に利下げ織込みが進展⇒株価は最高値更新

◆日本:高市トレード活発化。金利上昇にも株価指数は最高値を大幅に更新

◆USD円:米長短金利に連動しUSD指数下落。USD円も大幅に反落

前半のテクニカル分析では、<「4/22以降の“上昇チャネル”内での過熱感を伴わない上昇」となり、長期的な『秩序ある上昇』を形成しつつある>とした上で、<本格的な「長期上昇トレンド」が復活するためには「『昨夏からの下降TL』を終値ベースで上方突破する」可能性は着実に高まりつつある>との認識を強調しています。

一方、ファンダメンタルズにおいては相変わらずUSD(米景気)にネガティヴなものが多いとの印象です。懸念されていた「米政府機関の一部閉鎖」は長期化し、公的な経済指標の発表が続々と先延ばしとなり、データ不足のため景気の現況を判断するのがますます困難になっています。ただ、さすがに先週は「給付などの算定に必須」となるCPIに限って、当初予定に比べて遅れて発表されました。

その結果は市場の事前予想に届かず、その他民間の景気指標も冴えなかったことから「10/28-29のFOMCでの利下げ」はほぼ100%、さらに今後も「追加利下げ」の継続がかなり高水準で織り込まれた状況となっています。

さて、既述の通り「米政府機関の一部閉鎖」解除のメドが全く見えない中、金融市場の変動要因として今週我々が注目する政治・経済関係の主要イベントは以下の通りです。(時系列)

➊10/28:日米首脳会談

➋10/28~29:米FOMC

➌10/29~30:日銀政策決定会合

➍10/30:米中首脳会談

➊日米首脳会談と➌日銀政策決定会合については、先週発足した高市新政権が標榜されていた<『(責任ある)積極財政&(緩和的な)金融政策』がどの程度明らかにされ、今後どのようなペースでそうした政策が進展して行くのか>といった点が注目されるところです。ただし、今回の連立新政権の実行力は全くの未知数である上に「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」し「推移と結果を注意深く見極める」スタンスで臨みたいと考えています。

しかしながら、「高市トレード」の前提となっている『(責任ある)積極財政&(緩和的な)金融政策』や現在進行している『株高・円安(外貨高)』が日本経済の持続的成長に資するものであるのかどうかについては、今の金融市場が織り込んでいるほどバラ色なのかどうかについてはやや懐疑的に受け止めています。

現状をみても判りますが、日本は数10年に亘ってデフレに呻吟してきた結果「インフレへの耐性」が大きく欠落している可能性があります。そんな中で「(円安が主因の)コストプッシュ型のインフレを問題視しない」金融政策は『実質賃金の伸び悩み』を招来し、「インフレが貨幣価値を低下させる」ことで一段と円安が加速するリスクが高まると思われます。

『好事魔多し』~ 物事がうまくいっている時にこそ潜在的なリスクに対する備えはゆめゆめ怠ってはならないと考えます。

➋米FOMCについては、市場の金融市場全体の注目度が高いこともあって数多くのメディアで事前情報が配信されています。また、既述の通り、今回さらに今後数回の追加利上げがかなり織り込まれている状況です。通常より「データ次第」が通用しない状況ではありますが「そうなる可能性が高い環境」をTRADOM為替アンバサダーでもある安田佐和子氏が、今週のWeekly Reportに非常に詳細にかつ分かりやすくまとめられておりますので、それらを抜粋してご案内させて頂きます。

以下、安田氏の10/27付Weekly Reportからの<抜粋>をご覧ください。

< ―10月FOMCで0.25%利下げを継続へ、量的引き締めの終了も視野

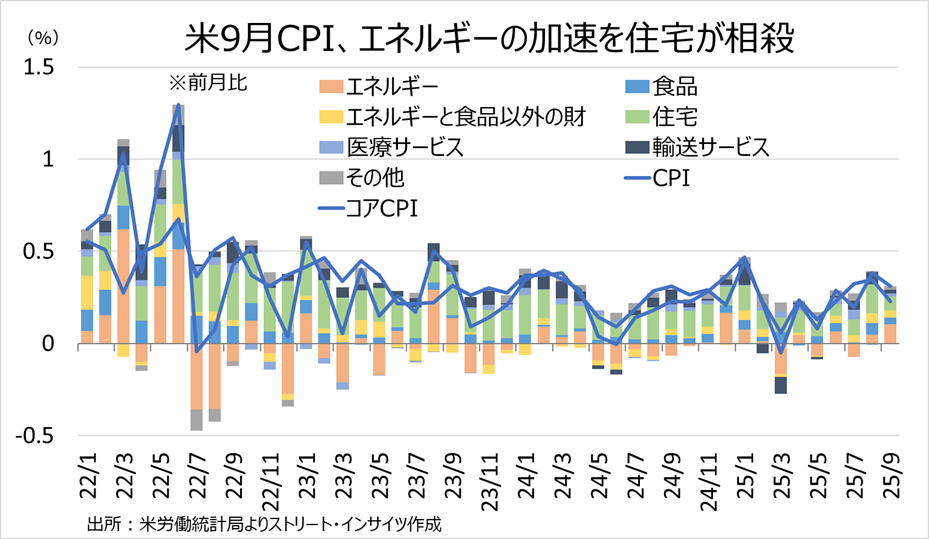

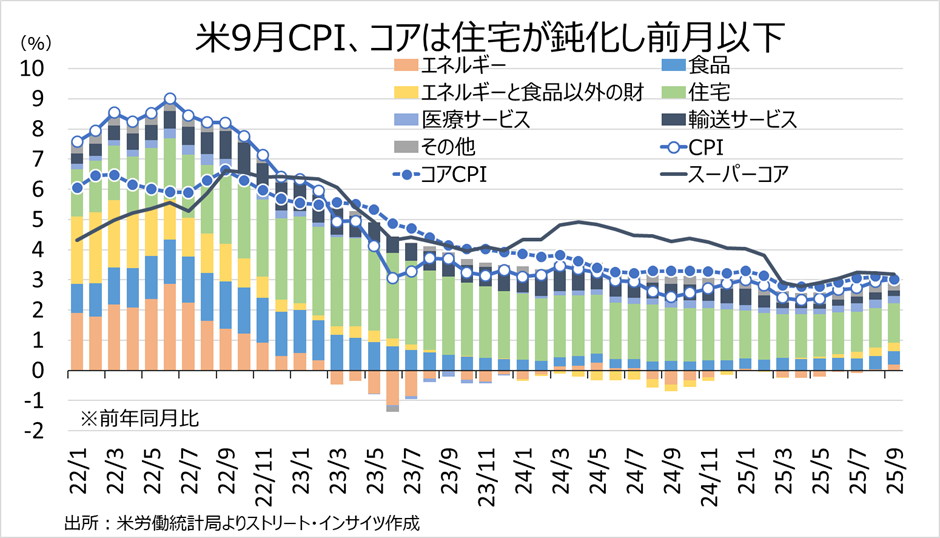

10月28~29日のFOMCでは、市場予想通り0.25%の利下げを決定する見通しだ。足元、米政府機関の閉鎖を受けて重要な米経済指標の発表が見送られているが、米9月消費者物価指数(CPI)は、社会保障庁が年次の生活費調整(COLA)を算出するために必要なデータであるため、CPIの作業を再開し、9月24日に発表された。米9月CPIの結果は、前月比と前年同月比そろって市場予想以下に。CPI総合の前年同月比は3.0%と前月の2.9%を上回ったが市場予想の3.1%を下回り、コアCPIも市場予想と前月の3.1%以下の3.0%にとどまった。スーパーコア(住宅を除くコアサービス)も3カ月連続で同3.2%となったほか、四捨五入前では同3.19%と2カ月連続で小幅に鈍化した。エネルギーが押し上げた分を、CPIの約35%を占める住宅関連が押し下げただけでなく、自動車保険や中古車などが鈍化を促した。

チャート:米9月CPIの前月比は0.3%、コアCPIは同0.2%で市場予想以下

チャート:米9月CPIの前年同月比、コアは前月を下回りスーパーコアも四捨五入前で小幅鈍化

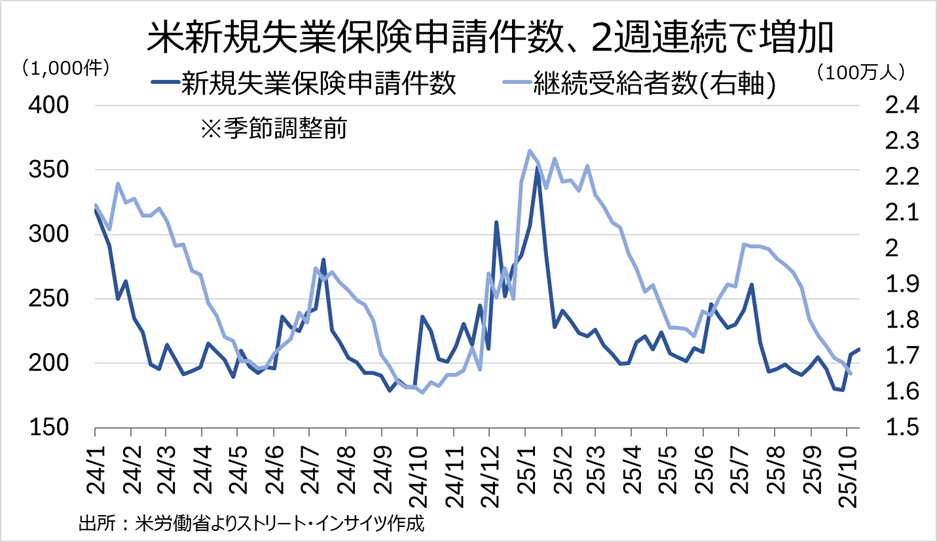

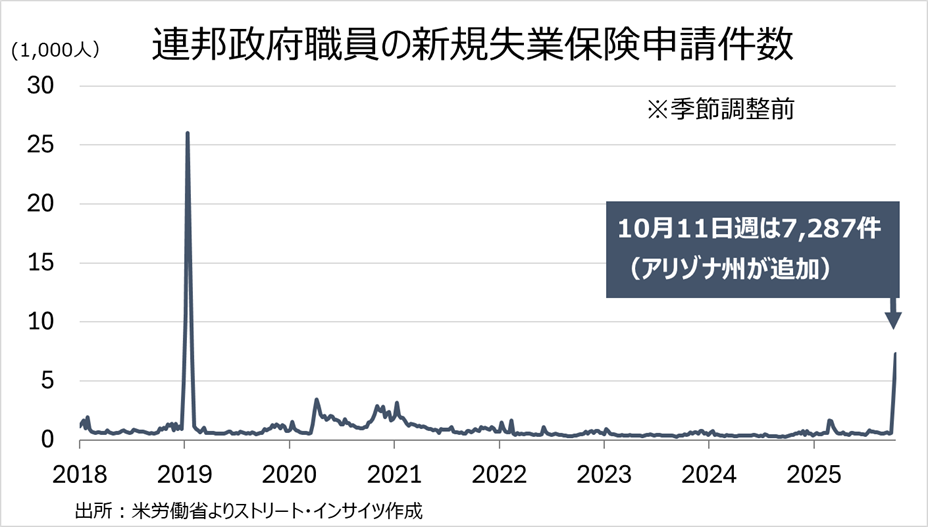

米労働市場も、軟調な地合いが続く。州別のデータを合算した米新規失業保険申請件数(季節調整前)は10月11日週に21万729件と、前週の20万7,062件を上回り、7月半ば以来の水準へ増加した。一因に、米連邦政府職員の押し上げがあり、同週に7,287件と2019年1月19日週以来の高水準となった。トランプ政権1期目の当時も、米政府機関が閉鎖され、その期間は2018年12月22日から2019年1月25日までの35日間と、過去最長を記録していた。

その他、米政府機関閉鎖前に公表された米8月雇用動態調査(JOLTS)で失業者当たりの求人件数が1件を割り込んだ(10月6日付のレポートをご参照)。NY連銀の米9月消費者見通しで「失業率が1年後に上昇する見通し」が41.1%と5カ月ぶりの水準へ上昇した。パウエルFRB議長は10月14日の講演で、「活気が乏しく、やや軟調な労働市場においては、雇用に対する下方リスクが高まったようだ」と発言していただけに、FOMCでは前回に続き、0.25%利下げを決定するだろう。

チャート:米新規失業保険申請件数は2週連続で増加

チャート:米連邦政府職員の新規失業保険申請件数も急増

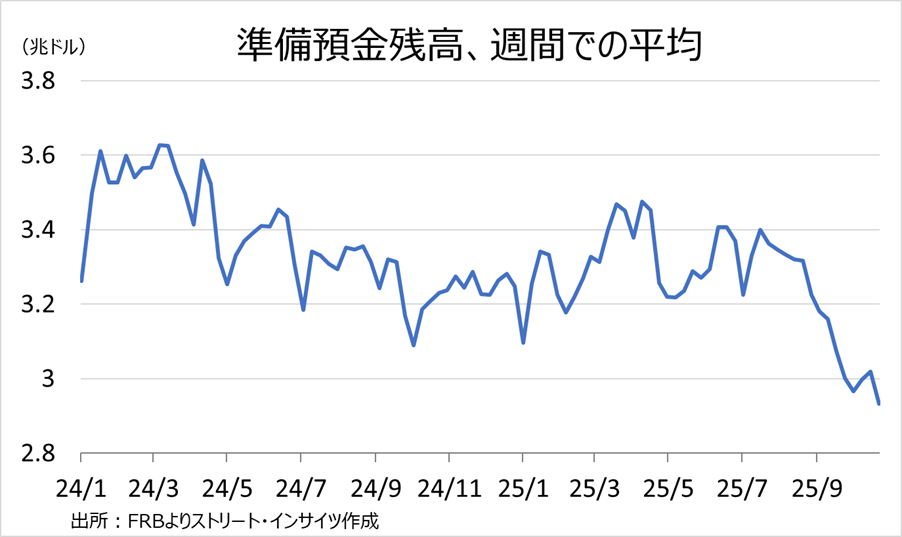

同時に、量的引き締め(QTとは、満期を迎えた債券を再投資せず償還させ、保有資産を圧縮する手段、米金利の上昇につながりうる)停止を決定するシナリオにも留意すべきだ。パウエルFRB議長は10月14日の講演で、「準備金が潤沢と判断される水準をやや上回る状態が近づき、今後数カ月でQTを停止する可能性がある」と言及した。10月22日週の準備預金残高は約2兆9,300ドルと、金融市場が推定していた「十分な準備預金残高水準」とされる3兆ドルを割り込み始めている。

チャート:FRBに預けられている準備預金残高、直近では3兆ドル割れ

これまで、FOMCは2024年5月と2025年3月のFOMCで、2回にわたりQTの減速を決定した(24年は6月から、25年は4月から実施)。少なくとも、前回の3月FOMCでのQT減速決定を踏まえれば、10月FOMCで決断を下してもおかしくない。当時、パウエル氏は1月FOMC後の会見で示唆を与えなかった。しかし、1月FOMC議事要旨によれば、QT減速を議論し、次回会合となる3月FOMCで翌4月からのQT減速の決定を下した。

準備預金残高が減少している背景には、7月4日に「一つの大きく美しい法(OBBBA)」の成立がある。債務上限引き上げが盛り込まれた結果、米財務省は現金残高の積み増しを目的に、米国債の発行を加速させた。これにより、翌日物リバースレポ(RRP、現金を担保として債券を借り入れる貸借取引のうち借入金利を指す)ファシリティーや準備預金残高などから、米国債の購入に向けた資金が流出する構図となっている。こうした状況下で、FRBがQTを続ければ、短期金利が一段と上昇しかねない。

特に、年末にかけ金融機関が短期金融市場で資金を出し渋る傾向がみられやすい。振り返れば2019年秋に、レポ金利(現金を担保として債券を借り入れる貸借取引のうち、貸出金利を指す)が急伸。2017年10月からQTを開始し、2019年7月に終了していたところ、当時、FRBは短期国債の買い入れ再開を余儀なくされた。

以上を踏まえれば、次回FOMCでQT停止を決定するシナリオに留意すべきだろう。

以上、10月FOMCで0.25%利下げを継続へ、量的引き締めの終了も視野 :一部を抜粋>

こちらも、すでに多数のメディアで報じられていますので簡単に触れたいと思います。

報道によれば、この週末(10/25~26)にマレーシアのクアラルンプールで第5回目となる米中閣僚協議が行われ「両国は枠組み合意に至った」とされています。

また、ベッセント財務長官は、記者団に対し「極めて有効な枠組み(very successful framework)が構築できた」とその成果を高く評価しました。

中国側の李成剛・国際貿易交渉代表も、記者団に対し「両国は、世界最大の二つの経済大国間の関係を揺るがしてきた問題に対する解決策について、暫定的な合意に達した」とコメントしています。

ベッセント米財務長官および国際貿易交渉李代表によると、今回の協議においては、

- レアアースを含めた輸出規制の見送り

- 対中関税100%の見送り および 相互関税24%を巡る一時停止の延長

- フェンタニルの違法取引への対策協力

- 米国産大豆の購入問題 ――など、幅広い課題が議論された模様です。

また、既に枠組み合意が成立したTikTokの米国事業売却や米中関係全般についても話し合われたとされています。

ただし、両者ともに具体的な合意内容については明らかにされていません。さらには「合意が形成された」としながらも、ベッセント米財務長官は「最終的にはトランプ大統領次第」と強調したようです。

この米中閣僚協議での「合意」は、トランプ2.0政権では初めてとなる米中首脳会談の叩き台と位置付けられているようです。

今週末10/31~11/1に韓国で「APEC首脳会議」が予定されていますが、その前日となる10/30に既述の閣僚協議での枠組み合意を受けた「米中首脳会談の本番」が開催される予定となっています。

さて、我々市場分析チームの都合により来週は当weekly reportを休載させて頂きます。ご理解の程、何卒宜しくお願い申し上げます。

今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2025/10/27

関連記事

ようこそ、トレーダムコミュニティへ!