Weekly Report(9/1):短期的な地合いは若干弱含みなるも『147円台中心の保合い』に著変なし

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:若干弱含みの兆候観測も「147円台中心の保合い」の打開は今のところ見通せず

■8/25週:「寄付146.88:146.62~148.17:終値147.03、前週比+0.12円の円安)」

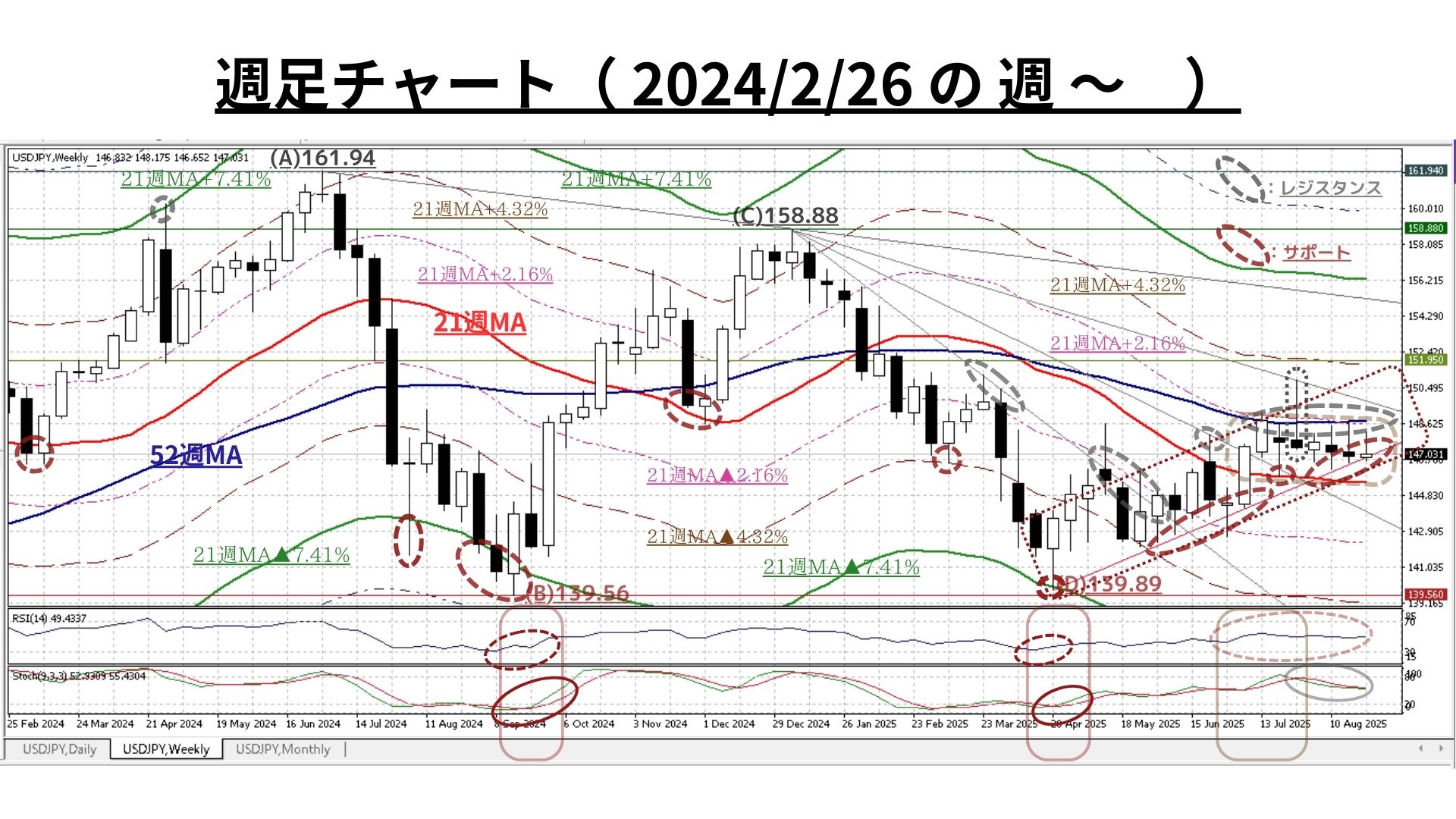

◆過去3週同様、戻り売りvs押し目買いの強い圧力の均衡を引き続き確認。具体的には「①52週MAと21週MA+2.16%ラインでの上値抵抗」と「②4/22の底打ち以降に形成された緩やかな上昇トレンドライン(その下には21週MAが控える)での下値支持」が意識された

●週間変動幅は1.55円と前8/18週の2.22円から縮小し膠着感高まる

<USD円にポジティヴな要因>

◇直近19週の「上昇サイクル」(図中:破線囲み)は、急伸すると必ず速度調整が出来するものの、緩やかな上昇バンド内での展開であり<テクニカルな堅調地合いや『中期上昇トレンド』が崩れたとまでは言えない=『緩やかな(秩序ある)中期上昇トレンド』を維持>

=>このため、図中の「サポート(下値支持)とレジスタンス(上値抵抗)の水準」も緩慢ながらも段階的に切り上がっている

=>現状は52週MA(148.74@8/29)未満ではあるものの、明確に21週MA(145.53@8/29)の水準を上回っている

◇7/28週の「週足では非常に稀な3円超の上ヒゲ」は、2022/10/17週の場合<21週MA+7.41%の“上昇の過熱”水準を大きく超えただけでなく、同+9.87%水準に迫るほど“上昇の過熱”を観測:後掲➋のチャートご参照>

=>ただし、明確に21週MA(145.50@8/22)超の水準を上回っている現状ではあるが、52週MA(148.74@8/29)未満であり「過熱感は全くない(RSIやストキャスティクスも中立水準)」

<⇔>

<USD円にネガティヴな要因>

◆RSI(49.4@8/29)は中立水準にあり上下どちらにも振幅する可能性あるも、ストキャスティクスにはピークアウトの兆候が増幅

=>『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識に「地合いが軟化に転じたとの懸念」も若干台頭

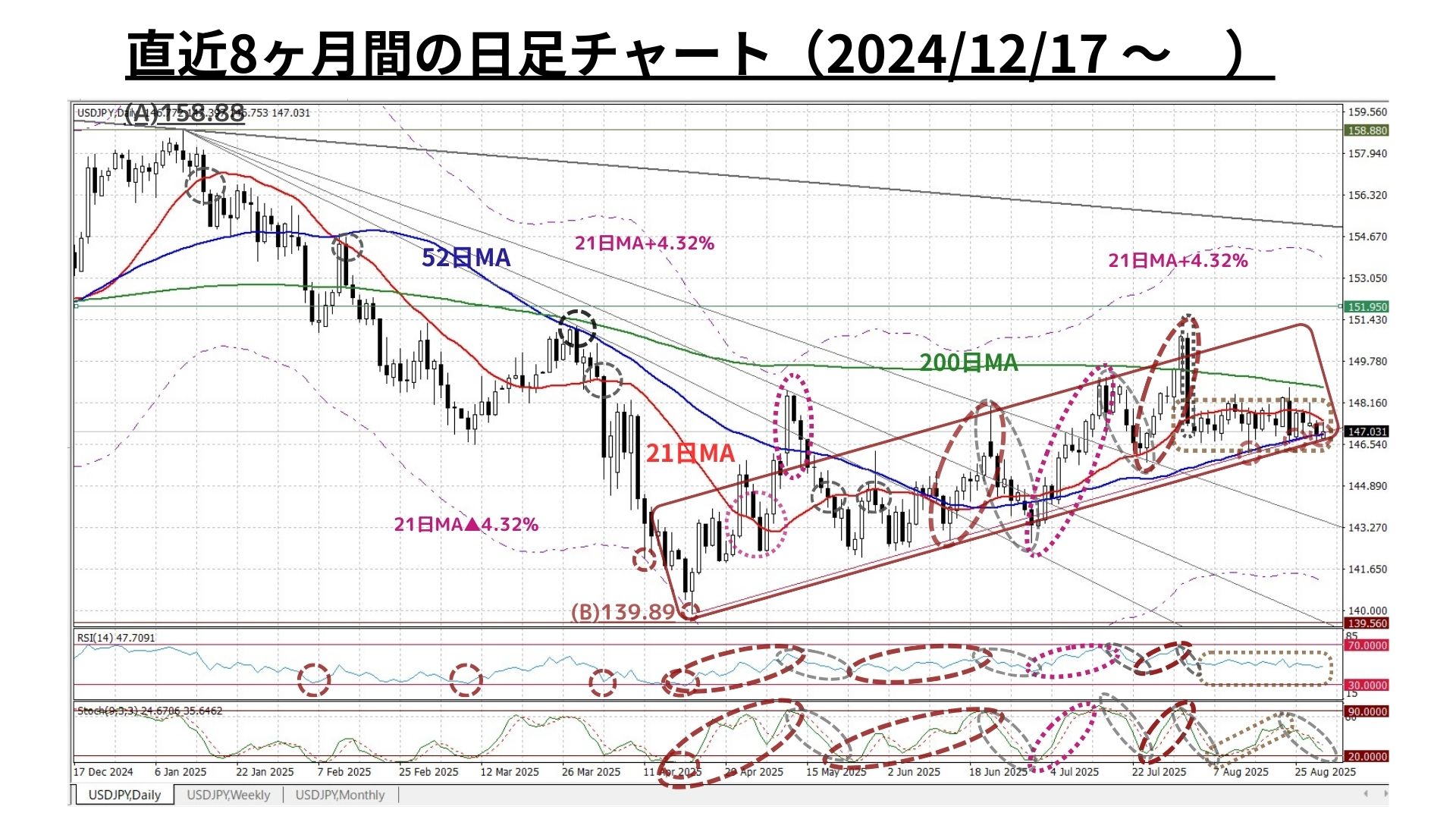

■上図:既述の中期時間軸(週足)と同様に

◆3/28以来となる150円台後半を記録した直後の8/1には3.33円もの長大陰線を形成した上、7/7以来維持していた21日MA超の水準を終値で下回ったことで、テクニカルな堅調地合いにも懸念が台頭

=>①その後の4週(21日)間、21日MA超の水準を終値で回復したのは僅か3日のみとなり「21日MAはレジスタンスに転化した可能性」高まる

=>②また、先週(直近5日間)はこの21日MAが軟化(下向き)している

=>③ストキャスティクスも、直近でピークアウトし軟化(下向き)中である

<⇔>

◇ただし、上記は図中の緩やかな上昇バンド内での展開であり(中期時間軸と同様に)<テクニカルな堅調地合いや『中期上昇トレンド』が崩れたとまでは言えない>

=>4/22の底打ち以降「上昇サイクル」(図中:エンジの実線囲み)は、急伸すると必ず速度調整を伴うものの『緩やかな(秩序ある)中期上昇トレンド』を形成

=>週足とは逆になるが「21日MAラインでの上値抵抗」と「4/22の底打ち以降に形成された緩やかな上昇トレンドライン(52日MAと同水準)での下値支持」が意識されており、日足でも上下に大きく振れにくい状況

◇また、以下の2点(上記②③の反証)はポジティヴな要因

1)②⇔(急落が無ければ)21日MAは今週以降強含み横ばいに変化する予定

2)③⇔ストキャスティクスは軟化中ではあるものの、いつ反発に転じてもおかしくない水準まで到りつつある

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識を依然として維持

以上より<今週のテクニカル分析の結論>は以下の通りでここ4週(8月)とほぼ変わらず

□既述の通り、戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に振幅し辛い状態」。ただし、懸念はあるものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、ここ4週で高まりつつある懸念を念頭におきつつ、変化を先取りしやすい短期時間軸のトレンド判断においては「中立」スタンスで臨む

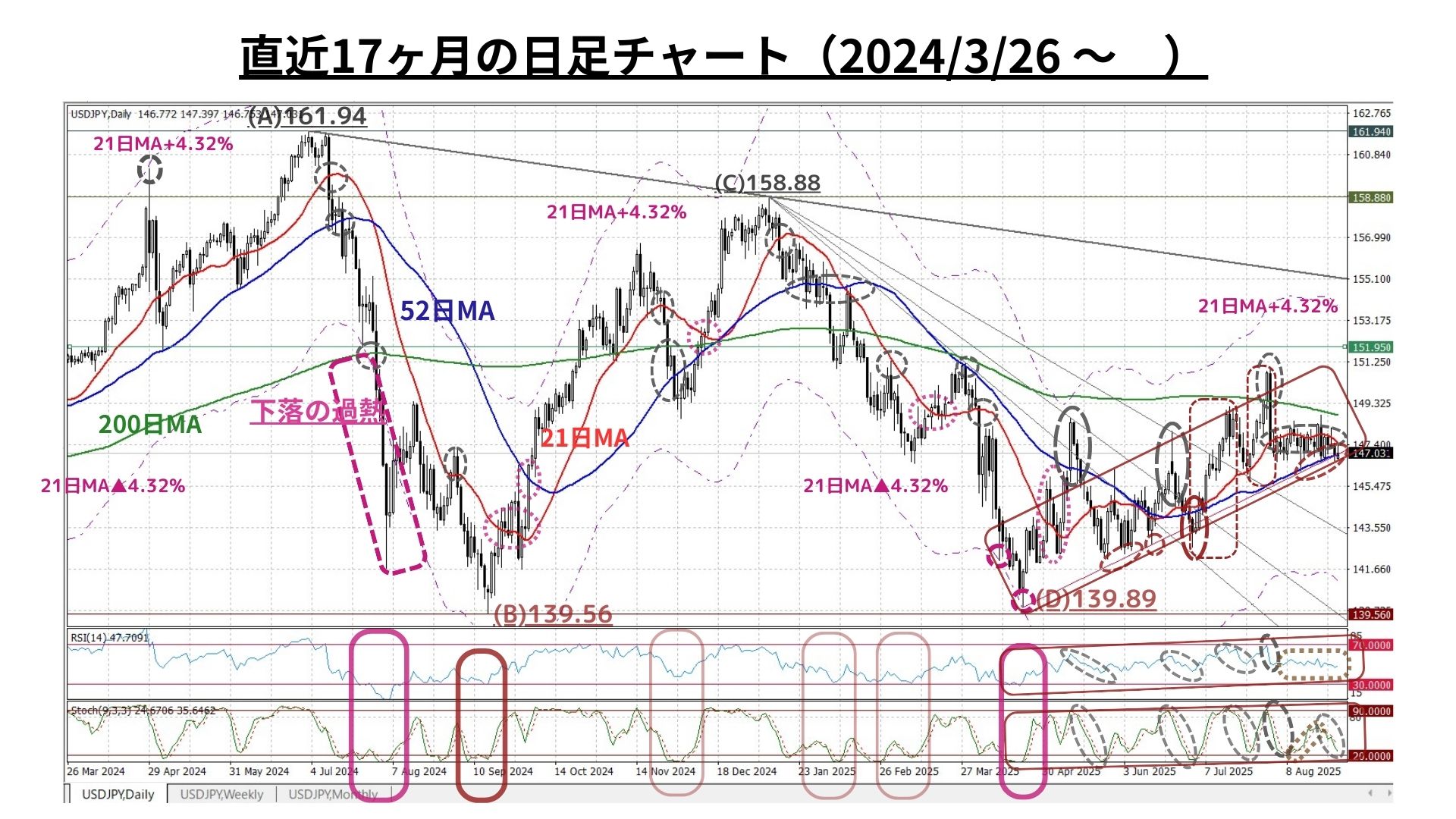

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 150.00円=21週MA+3.09%

② 149.10円=21週MA+2.46%

③☆148.23円=21週MA+1.86%☆

④ 147.48円=<21日MA>

⑤ 146.52円=21週MA+0.69%

⑥☆145.53円=<21週MA> ☆

⑦ 144.51円=21週MA▲0.69%

⑧ 144.30円=21日MA▲2.16%

>>>上記③(上方)と⑥(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/8/29のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:膠着要因の上下2つの強力なMAはかなり接近

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

□戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に振幅し辛い状態」。ただし、懸念はあるものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、膠着要因である上下2つの強力なMAは僅か0.54円(@8/29)とかなり接近しており、抜けた場合の変動率の高まりも想定すべき段階へ

>>> 想定レンジ=今週:145.50~149.10 、今後1ヶ月:143.85~150.90=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上下の強力なMAに挟まれ、膠着の打開展望し辛い

◇上図は冒頭掲載分の期間を倍に拡大したもの。コメントについては既掲のものをご参照下さい

□戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に振幅し辛い状態」。ただし、懸念はあるものの『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、ここ4週で高まりつつある懸念を念頭におきつつ、変化を先取りしやすい短期時間軸と同様に「中立」スタンスをトレンド判断の基本とする

>>>今後6か月間の想定レンジ = 139.35~153.90⇒ 139.50~153.60=

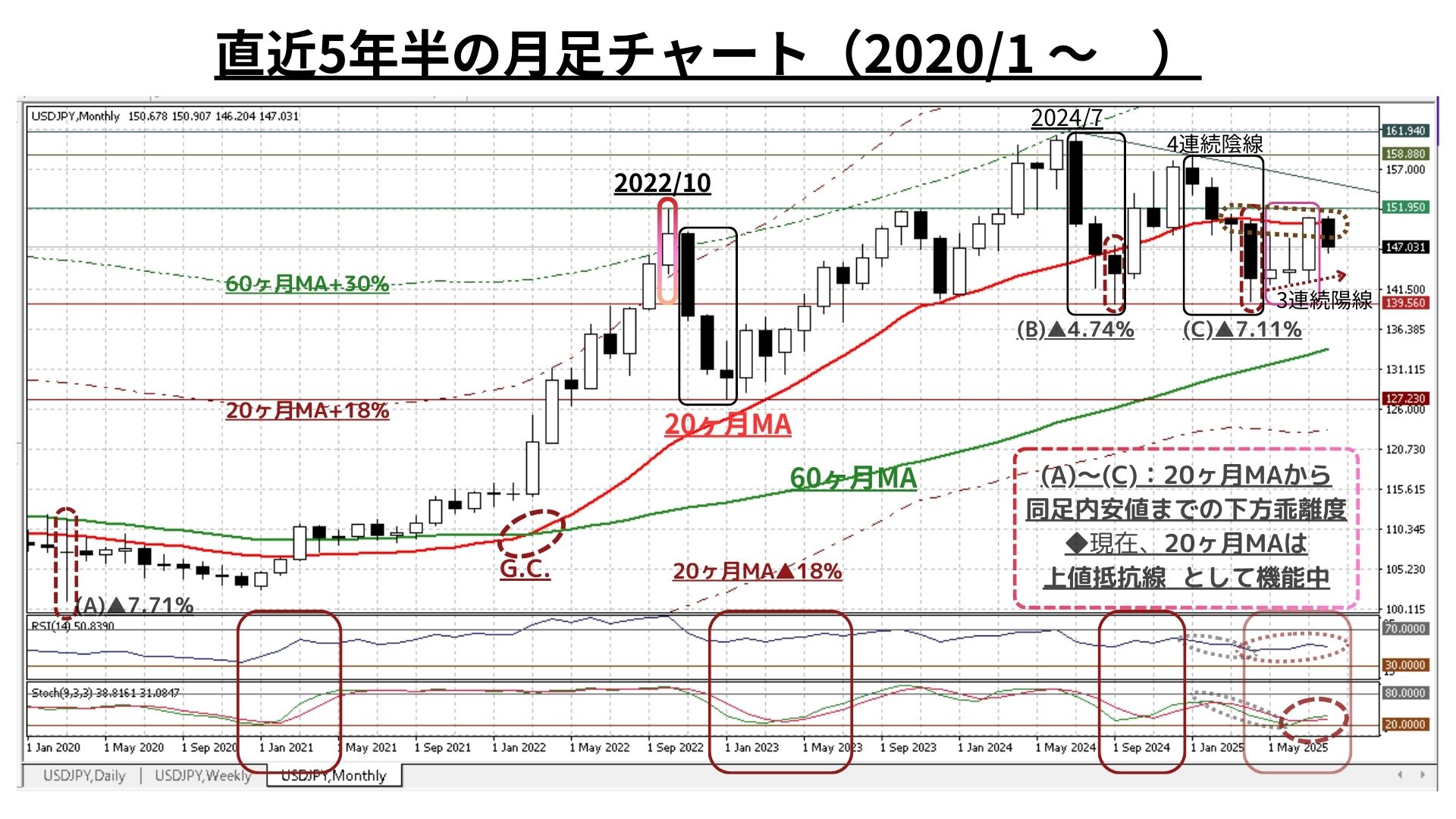

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドに懸念増幅の一方、曙光も残存

◆4ヶ月連続で下値を切り上げたものの、8月は4カ月ぶりの陰線となり再び20ヶ月MA未満へ低迷

◆7月に再台頭した地合いの改善は一旦解消し、上値抵抗線としての20ヶ月MAが機能する格好で「上値が重い」との懸念は払拭できない

<⇔>

◇緩やかに上昇に転じたRSIに続き、下降中だったストキャスティクスに上昇サイン点灯。依然として上記懸念は残るも「超長期上昇トレンド継続」に曙光は残存

>>> 今後1年間の想定レンジ = 138.60~156.30 ⇒ 138.60~156.30 =

<ファンダメンタルズ分析判断>

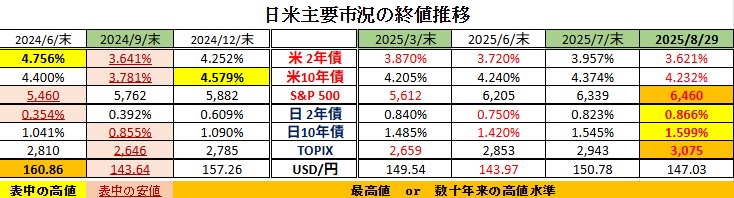

□先週の日米金融市場の変化(下表右端):週末にかけリスクオン展開が収縮へ

◆米国:FRBの利下げ織り込み進展に対し、速度面での懸念も台頭

◆日本:欧米追随型の堅調に息切れ感。自律的株価上昇要因の欠如顕現化

◆USD円:FRBの利下げ織り込みで「USD指数」は続落もUSD円は保合い継続

前半のテクニカル分析では、<戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に振幅し辛い状態」。ただし、懸念はあるものの『中期トレンドは4/21週に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持>と4週連続でほぼ同様の結論にしました。

ただし、引き続き以下の留意点を掲げています。

<日足(21日MA)・週足(52週MA)双方で上値トライを封じられ、テクニカルな堅調地合いに懸念が台頭

=>中期上昇トレンド継続の判断に著変はないものの、ここ4週で高まりつつある懸念を念頭におきつつ、変化を先取りしやすい短期時間軸と同様に「中立」スタンスをトレンド判断の基本とする>

一方、ファンダメンタルズにおいては、注目されていたパウエルFRB議長の講演内容(@ジャクソンホール会議)が「“利下げ再開が接近”との示唆あり」として、以降の米国(海外)金融市場はリスクオンが大きく進展し、NYダウやS&P500を始め世界中で株価の史上最高値更新に沸く展開でした。

先週の当レポートでもお伝えしたように<欧米先進国の株価は正に「活況」といえるもの。歴史的にもかなり高水準となっている株式のヴァリュエーションをものともしない現在の状況には懸念を抱かざるを得ませんが「買わざる(持たざる)リスク」への警戒感の方が優っている状況>と言えます。

しかしながら、注目の7月PCE価格指数など市場予想と一致する経済指標を消化した週末(8月末)は、9/1のレーバーデイ休場を控え、ポジション調整的な動きから反落する市場が大半となりました。

実際、先週1週間の騰落率で見ても、TOPIX:▲0.8%、海外ではMSCIコクサイ: ▲0.4%、MSCI新興国市場:▲0.6%(いずれも現地通貨建て)と軟調でした。

先週の調整の一因とされたのは、またしてもトランプ氏の発言に端を発した「不確実性の高まり」。

かねてより、FRBに対して『(パウエル議長への非難を含めた)利下げ圧力』をかけ続けていましたが、先週「クックFRB理事の即時解任」を発表、これに対しクック氏は「トランプ氏を提訴」し、法廷闘争に入りました。これによって、再び『FRB(中央銀行)の独立性』が脅かされる(?)懸念が台頭したとの見方が高まったものと思われます。

この点については、今週の安田佐和子氏のWeekly Reportに詳細にまとめられておりますので、一部を抜粋してご案内させて頂きます。

それでは、以下、安田氏の9/1付Weekly Reportからの<抜粋>をご覧ください。

< ―トランプ大統領、クックFRB理事解任で

トランプ第2次政権が発足してから、前例のない事態が幾度となく発生しているが、新たな1ページが加わった。トランプ大統領が8月25日にクックFRB理事の即時解任を発表した流れを受け、クック氏は27日に解任は違法だとして、ワシントンD.C.の連邦地方裁判所に提訴し、即時差し止めを求めた。訴状では、トランプ氏の解任が「正当な理由(for cause)」に当たらないと指摘。1913年にFRBが設立されてから、大統領によるFRB理事の解任は「前例がない」として、「違法な試み」であり、「米連邦準備法を覆すもの」と主張した。

チャート:FRB正副議長や理事、解任の条件

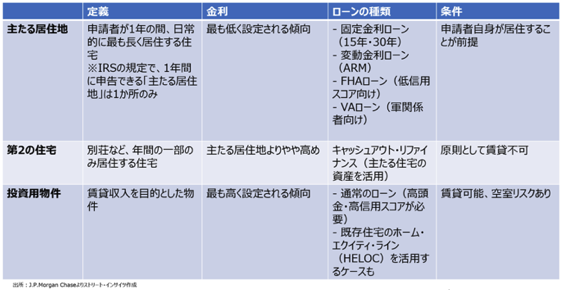

トランプ氏が前代未聞のFRB理事解任に踏み切った理由は、クック氏をめぐる「住宅ローン不正」が挙げられる。クック氏は2021年、ミシガン州の住宅を「主たる居住地」として住宅ローンを申請、その2週間後、新たにジョージア州の住宅を「主たる居住地」として住宅ローンの申請を行い、これが住宅ローン不正に相当すると判断された。

チャート:米国での住宅ローン申請、3つの区分

また、パルト米連邦住宅金融局(FHFA)局長は、ジョージア州の不動産物件で得た賃貸収入を報告した記録が確認できないと告発。これらが立証されれば、①住宅ローン詐欺、②脱税・虚偽報告――で罰則の対象となる見通しだ。さらにパルト氏は8月28日、クック氏をめぐる新たな疑惑を取り上げた。クック氏が2021年に住宅ローン契約を結んだマサチューセッツ州のマンションにつき「セカンドハウスとして申請していたところ、その8カ月後には同物件から賃料収入を得て投資物件だと申告していたという。

ベッセント財務長官も本件に関して8月27日、FOXビジネス・ニュースでのインタビューで「住宅ローン不正を犯したならば、調査されるべきで、役職を続けるべきではない」と発言した。また、クック氏から、「『自分は不正を行っていない』との発言は聞かれず、『大統領は私を辞任させる権限はない』と主張し続けるのみ」と指摘。パウエルFRB議長に対しても「外部による調査が始まる前に、パウエル氏に内部で調査を行うよう促してきたが、パウエル氏は着手しなかった」と苦言を呈した。その上で「対処されるべき問題で、Fedは説明責任を問われにくい機関であり、その存在はアメリカ国民との間に高度な信頼関係があることを前提としている」と対応を訴えた。

FRBは、クック氏の提訴を受けて声明で「FRBは常にいかなる裁判所の判断にも従う」と表明した。しかし、CNNによれば、クック氏の「主たる居住地」などの質問に対し、回答を控えており、クック氏を守っているかのように見える。

トランプ政権とクック氏との間での法廷闘争が長期化するか否かは、少なくとも争点が2つある。1つ目は、クック氏の弁護士が主張するように、今回の解任がFRBの独立性や、米国経済に「修復不能な損害(irreparable harm)」を与えるか否か。住宅ローン不正を巡る疑惑は、同氏がFRB理事に就任する1年前の時期が対象で、職務遂行とは無関係と判断される場合もありうる。

もう一つは、クック氏が求めた訴訟の間の解任予備的差し止めをめぐる判断に掛かっている。ワシントンの連邦地裁で8月29日に開かれた緊急審理では、仮差し止め請求の是非について判断を下さなかった。今後、仮に差し止めが認められ、上訴審でも支持されれば、訴訟が進む間はクック氏がFRB理事として職務を続けることが可能となる。ただし、最終的には米連邦最高裁判所の判断次第となり、実際の裁判に至らず、決着がつくシナリオも考えられよう。最高裁は、米大統領による独立系連邦機関幹部の解任について、5月に可能との判断を下した。しかし、FRBについては「独自の構造を持つ準民間組織」との見方を表明し、一定の独立性を与えた格好だ。9名の米最高裁判事のうち、6名を占める保守派の判事にとって厳しい判断が迫られる。

米最高裁がクック側の差し止め請求を支持し、職務遂行を支持すれば、トランプ氏の敗北となる。一方で、差し止め請求を認めなければ、トランプ氏の指名に従い、後任のFRB理事の承認手続きが進む見通しだ。そうなれば、FRB執行部7名のうち、4名がトランプ派となり、利下げを検討する地合いが強まる。

なお、クーグラー前理事の後任としてトランプ氏が指名したミラン米大統領経済諮問委員会委員長に対し、米上院銀行委員会は9月4日に指名公聴会を開催する。9月16~17日の米連邦公開市場委員会(FOMC)に間に合うよう、迅速に手続きを行う方向性が示された。

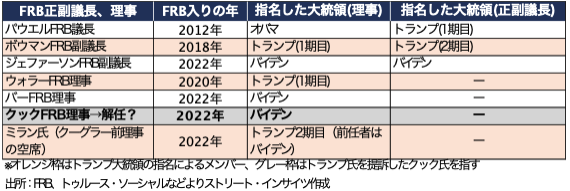

チャート:FRB執行部の面々

以上、「トランプ大統領、クックFRB理事を解任」について…>

なお、トランプ政権の法廷関連トピックとしては、先週新たに以下が出来。非常にコンパクトですが、こちらも安田氏の今週のWRよりご紹介します。

< ―トランプ政権の相互関税、米控訴裁は「違法」と判断

トランプ政権が国際緊急経済権限法(IEEPA)を基に発動した相互関税をめぐり、米連邦巡回区控訴裁判所は(二審に相当)は、一審を支持し「違法」との判断を下した。IEEPAは「米大統領に相互関税などを課す広範な権限を与えていない」と説明した。トランプ政権はこの判断を受け、米連邦最高裁に上訴する構えを打ち出した。

ただし、控訴裁の判断に基づいて、相互関税が停止されるわけではない。控訴裁は発動済みの相互関税の効力について、10月14日まで維持されることを認めた上で、米最高裁の判断を待つという。米最高裁は、クックFRB理事の解任問題に加え、相互関税への判断も迫られる事態を迎えている。

以上、トランプ政権の相互関税、米控訴裁は「違法」と判断について…>

さて、いよいよ9月。9/1のレーバーデイ明けの米国は新学期入りと共に、事実上の新年度入りを迎えます。既述の通り、足元では上下ガチガチなレンジ相場が続いていますが、今週は何といっても市場の注目が集まる「米8月雇用統計・新年度入りというタイミング」を契機に、レンジ相場の打開がなるかどうかが試されることになりそうです。

今週最も注目される米8月雇用統計については、ザックリと以下のイメージを持っています。

『足元の米国労働指標は強弱まちまち』

しかし、米7月個人消費支出とPCE価格指数を振り返ってみますと、サービス分野での個人消費支出の堅調な結果は「夏休みの一時的要因」の可能性がある上に、インフレ指標も強含んでいません。

こうした状況を踏まえれば「企業が採用を積極化させている」とは考えづらいところです。

一方で『米8月雇用統計の非農業部門就労者数(NFP)は前月比+7.0万人、失業率は4.3%への上昇』が見込まれているのは、個人消費やインフレ動向も踏まえた上での予測数値ということでしょう。

8月最終週となった先週も金融市場の注目が集まった材料を消化した割には、為替市場のボラティリティはイマイチ高まらなかったと感じています。このため、今週の結論も「どっちつかず」のものが継続となりました。週末の雇用統計がそのきっかけになるかどうかはわかりませんが、経験的にはそろそろ上下何れかの壁(=MA:移動平均線)を抜けてくるような予感がしています。

今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/9/1

関連記事

ようこそ、トレーダムコミュニティへ!