Weekly Report(9/8):押し目買い/戻り売りの強力な圧力が拮抗し『終値147円台』の膠着が依然継続

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

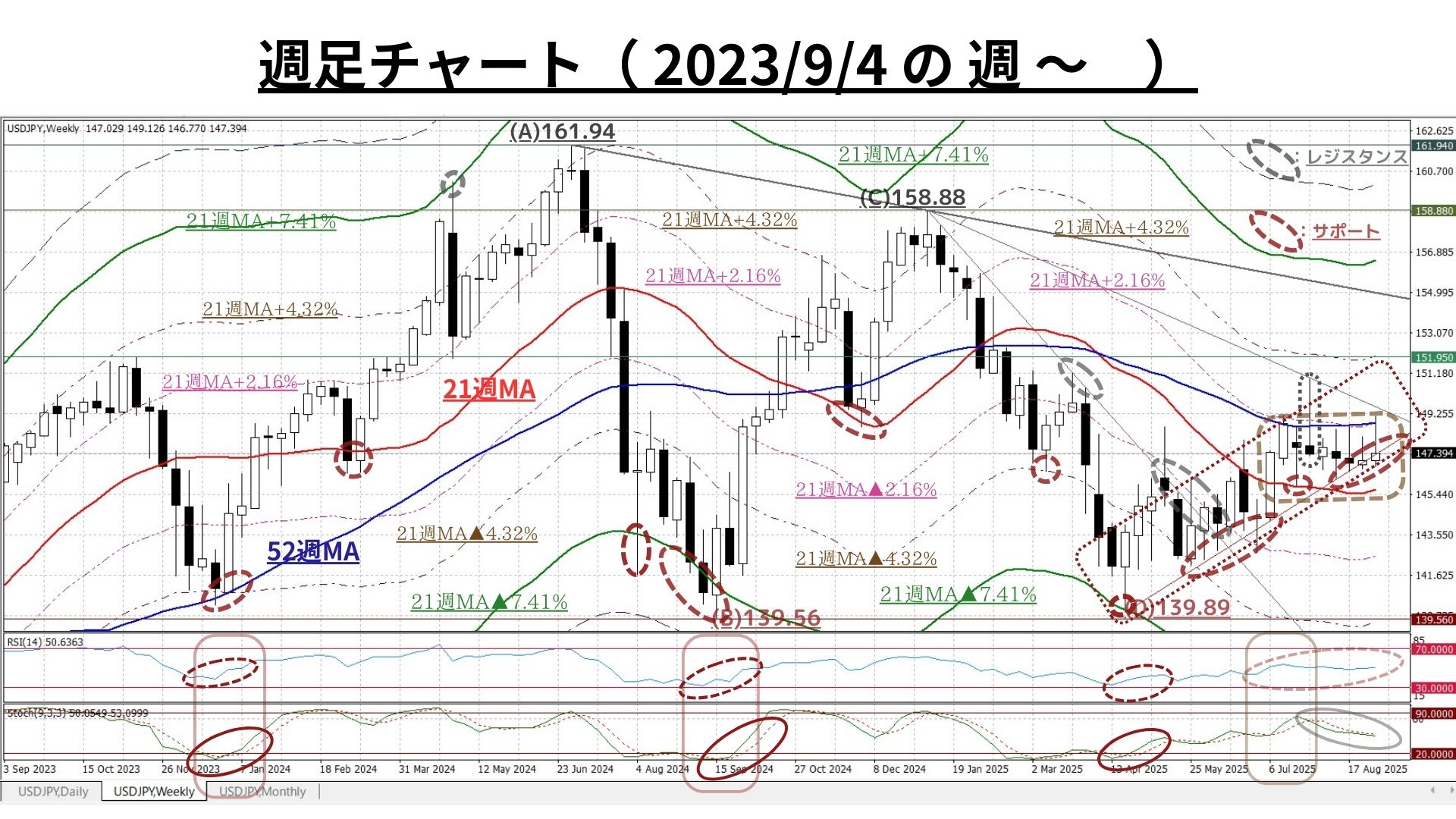

●短・中期:21週/52週の強力なMAを終値で抜けきれず「終値147円台」の膠着は継続中だが…

■9/1週:「寄付147.09:146.67~149.16:終値147.39、前週比+0.36円の円安)」

◇日足では148円台の終値を3日(火~木)続けたが、週末には結局147円台に押し戻され、依然として(7週連続の)「終値147円台での膠着」を打開できず

◆戻り売りvs押し目買いの強い圧力の均衡を引き続き確認。具体的には「①52週MAと21週MA+2.16%ラインでの上値抵抗」と「②4/22の底打ち以降に形成された緩やかな上昇トレンドライン(その下には21週MAが控える)での下値支持」が意識された

●週間変動幅は2.49円と前8/25週の1.55円から拡大も膠着感は強い

<USD円にポジティヴな要因>

◇直近20週の「上昇サイクル」(図中:破線囲み)は、急伸すると必ず速度調整が出来するものの、緩やかな上昇バンド内での展開であり<テクニカルな堅調地合いや『中期上昇トレンド』が崩れたとまでは言えない=『緩やかな(秩序ある)中期上昇トレンド』を維持>

=>このため、図中の「サポート(下値支持)とレジスタンス(上値抵抗)の水準」も緩慢ながらも段階的に切り上がっている

=>現状は52週MA(148.86@9/5)未満ではあるものの、明確に21週MA(145.74@9/5)の水準を上回っている

◇7/28週の「週足では非常に稀な3円超の上ヒゲ」は、2022/10/17週の場合<21週MA+7.41%の“上昇の過熱”水準を大きく超えただけでなく、同+9.87%水準に迫るほど“上昇の過熱”を観測:後掲➋のチャートご参照>

=>ただし、明確に21週MA(145.50@8/22)超の水準を上回っている現状ではあるが、52週MA(148.86@9/5)未満であり「過熱感は全くない(RSIやストキャスティクスも中立水準)」

<⇔>

<USD円にネガティヴな要因>

◆RSI(50.6@9/5)は中立水準にあり上下どちらにも振幅する可能性あるも、ストキャスティクスには(5週前から)ピークアウトの兆候あり。ただし、足許ではその推移も収束し反転の可能性も

■上図:既述の中期時間軸(週足)と同様に

◆3/28以来となる150円台後半を記録した直後の8/1には3.33円もの長大陰線を形成した上、7/7以来維持していた21日MA超の水準を終値で下回ったことで、テクニカルな堅調地合いにも懸念が台頭

=>148円台の終値を3日(火~木)続けたが、週末には結局147円台に押し戻され、依然として(7週連続の)「終値147円台での膠着」を打開できず「21日MAはレジスタンスに転化した可能性」高まる

<⇔>

◇ただし、上記は図中の緩やかな上昇バンド内での展開であり(中期時間軸と同様に)<テクニカルな堅調地合いや『中期上昇トレンド』が崩れたとまでは言えない>

=>4/22の底打ち以降「上昇サイクル」(図中:エンジの実線囲み)は、急伸すると必ず速度調整を伴うものの『緩やかな(秩序ある)中期上昇トレンド』を形成

=>週足とは逆になるが「21日MAラインでの上値抵抗」と「4/22の底打ち以降に形成された緩やかな上昇トレンドライン(52日MAと同水準)での下値支持」が意識されており、日足でも上下に大きく振れにくい状況

◇また、先週までの軟化から(想定通り)強含みに転じた21日MAは、(急落が無ければ)強含みを継続する可能性が高い

=>『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中の可能性が高い』との認識を依然として維持

以上より<今週のテクニカル分析の結論>は以下の通りでここ4週(8月)とほぼ変わらず

□既述の通り、戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に(大きくは)振幅し辛い状態」。ただし、懸念は残るものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、ここ2ヶ月で高まりつつある膠着感を念頭におきつつ、トレンド判断においては「中立~強含み」のスタンスで臨みたい

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目している

① 150.51円=21週MA+3.09%

② 149.58円=21週MA+2.46%

③ 149.13円=21週MA+2.16%

④☆148.71円=21週MA+1.86%☆

⑤ 146.97円=21週MA+0.69%

⑥☆145.98円=<21週MA> ☆

⑦ 144.99円=21週MA▲0.69%

⑧ 144.51円=21日MA▲2.16%

>>>上記④(上方)と⑥(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2025/9/5のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:膠着要因の上下2つの強力なMAは共に上向き

〇上図は直上掲載分の期間を倍に拡大。コメントについては既掲のものをご参照下さい

□戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に(大きくは)振幅し辛い状態」。ただし、懸念は残るものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、膠着要因である上下2つの強力なMAは僅か0.42円(@9/5)とかなり接近しており、抜けた場合の変動率の高まりも想定すべき段階へ

>>> 想定レンジ=今週:145.95~149.70、今後2週間:145.95~150.60 、(来週は休載のため2週分も記載)今後1ヶ月:145.35~152.25=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:上下の強力なMAに挟まれた膠着にも転機接近?

◇上図は冒頭掲載分の期間を倍に拡大したもの。コメントについては既掲のものをご参照下さい

□戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に(大きくは)振幅し辛い状態」。ただし、懸念は残るものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持

=>中期上昇トレンド継続の判断に著変はないものの、ここ2ヶ月で高まりつつある膠着感を念頭におきつつ、トレンド判断においては「中立~強含み」のスタンスで臨みたい

>>>今後6か月間の想定レンジ = 139.35~153.90⇒ 140.70~153.60=

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:超長期上昇トレンドに懸念残存の一方、曙光も増幅

◆4ヶ月連続で下値を切り上げたものの、8月は4カ月ぶりの陰線となり再び20ヶ月MA未満へ低迷

◆7月に再台頭した地合いの改善は一旦解消し、上値抵抗線としての20ヶ月MAが機能する格好で「上値が重い」との懸念は残存

<⇔>

◇緩やかに上昇に転じたRSIに続き、下降中だったストキャスティクスに上昇サイン点灯。依然として上記懸念は残るも「超長期上昇トレンド継続」への曙光はやや増幅

>>> 今後1年間の想定レンジ = 138.60~156.30 ⇒ 140.70~156.30 =

<ファンダメンタルズ分析判断>

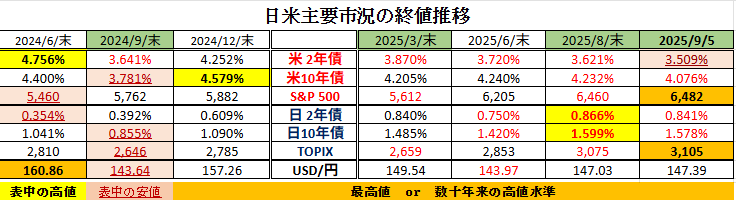

□先週の日米金融市場の変化(下表右端):雇用統計を受け米金利急低下

◆米国:2カ月連続で米雇用市場の明確な減速を確認し債券利回りは急低下

◆日本:欧米の金融市場動向を好感し、追随型(出遅れ解消)の株価上昇示現

◆USD円:FRBの利下げ織り込み済で「USD指数」USD円ともに下げ渋る

前半のテクニカル分析では、<戻り売りvs押し目買いの強い圧力が中短期双方の時間軸で確認されており「現在は、上下双方に(大きくは)振幅し辛い状態」。ただし、懸念は残るものの『中期トレンドは4/22に下落から上昇に転換し、現在も緩やかな(秩序ある)中期上昇トレンドを形成中』との認識を依然として維持>とここ2カ月ほどは、ほぼ同様の結論になっています。

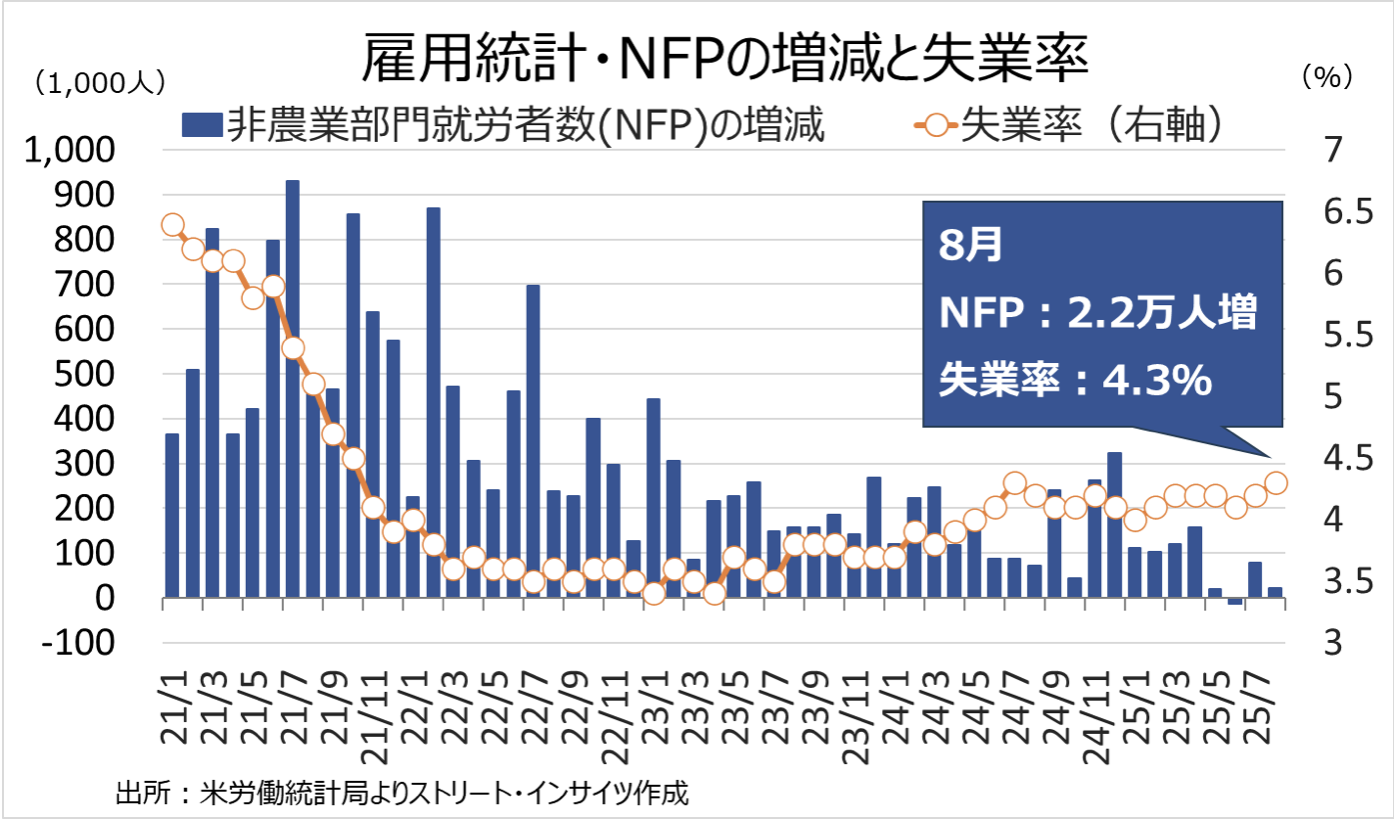

一方、ファンダメンタルズにおいては、注目されていた米8月雇用統計は市場の事前予想を大きく下回る結果となりました。前月7月分に続き、2カ月連続で「米労働市場の急減速を確認」した格好です。

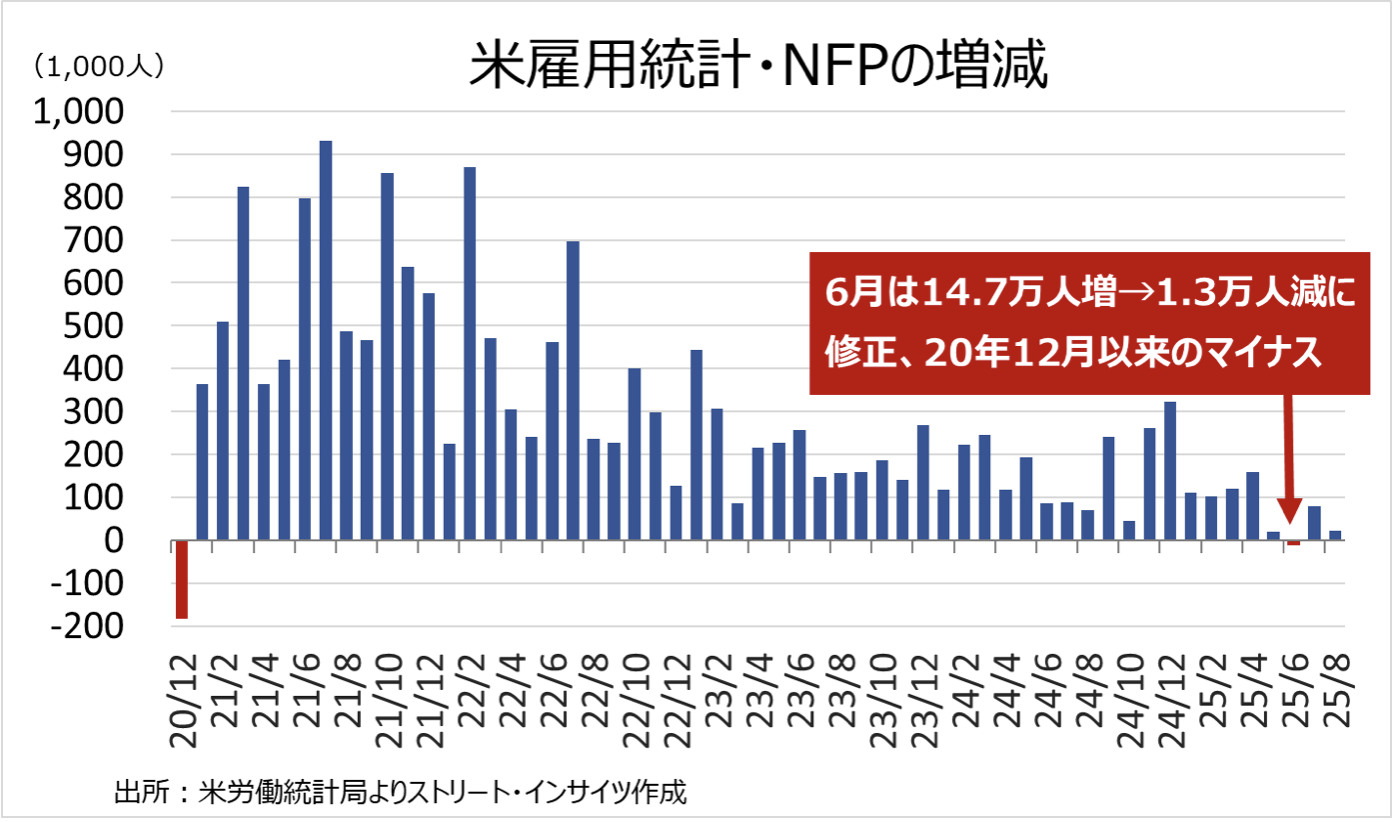

内容的には「過去2カ月分の修正を経て“6月分の非農業部門就労者数が速報値の+14.7万人増→▲1.3万人減”と16万人もの大幅な下方修正:マイナスは2020年12月以来初」・「求人倍率(求人数÷求職者数)が2021年5月以来の1.0割れ」となるなど、衝撃的といえるほどネガティヴな要因が圧倒的に多く、先月パウエル議長がジャクソンホールで「雇用市場が下振れするリスクが高まっている」との指摘した点を明示するものとなっています。

この雇用統計に関しては、週末以降多数のメディアを通じて報じられていますが、今週の安田佐和子氏のWeekly Reportにも「金利先物市場の利下げ織り込み度合い」・「今週発表予定のCPIやPPIなどのインフレ指標の見通し」と一緒に分かりやすくまとめられておりますので、それらを抜粋してご案内させて頂きます。

以下、安田氏の9/8付Weekly Reportからの<抜粋>をご覧ください。

< ―弱い米8月雇用統計を受け、年内3回の利下げ予想に傾く

米8月雇用統計・非農業部門就労者数(NFP)は、市場予想を大きく下回る結果となった。2カ月連続で、米労働市場の減速を確認した格好。失業率は労働参加率につれ、2024年7月以来の水準へ上昇。就業率は2021年12月以来の低水準が続く。平均時給は前月比と前年同月比が市場予想通りながら、賃上げ圧力の後退を示唆した。今回の雇用統計のポイントは以下の通りで、全面的にネガティブな結果がそろった。

(労働市場にポジティブな要因:ほとんどない)

・労働参加率は2022年11月以来の低水準だった前月から、改善

(労働市場にネガティブ/ニュートラルな要因:大半はこちら)

・NFPが市場予想以下、前月も下回る

・NFP、過去2カ月分は合わせて下方修正

・平均時給の伸び、前月比と前年同月比そろって市場予想と一致

・民間部門の総賃金(雇用者数×週平均労働時間×時給)、前年比と前月比は鈍化

・週当たり労働時間は横ばい、財は短縮

・失業率が上昇

・失職者と再参入者が失業率を押し上げ

・就業率は2021年12月以来の低水準

・フルタイムが2カ月連続で減少

・不完全雇用率が上昇

・完全解雇者の労働力人口の割合が2021年11月以来の高水準近く(労働力人口の減少に伴う)

・長期失業者の割合が上昇

米8月雇用統計・非農業部門就労者数(NFP)は前月比2.2万人増となり、市場予想の7.5万人増を下回った。前月は7.3万人増→7.9万人増に上方修正された。

NFPの内訳をみると、民間就労者数は前月比3.8万人増と市場予想の7.5万人増を下回った。前月の7.7万人増(8.3万人増から下方修正)よりも弱い。民間サービス業も同6.3万人増と、前月の8.5万人増(9.6万人増から下方修正)を下回った。なお、過去2カ月分の修正を受け、6月分は速報値の14.7万人増→1.3万人減へ大幅に引き下げられ、2020年12月以来のマイナスに反転した。

チャート:NFPと失業率

チャート:過去2カ月分の修正を経て、6月分は速報値の14.7万人増→1.3万人減と16万人もの大幅な下方修正に

チャート:米8月雇用統計、主な結果

パウエルFRB議長は8月22日、今年のジャクソン・ホール会合の講演で「リスク・バランスはシフトしている」と言及した。米労働市場は移民の減少に伴う「奇妙な種類の均衡」にあり、下振れリスクが高まっていると述べた上で、リスク・バランスのシフトが「政策スタンスの変更を保証する可能性がある」と発言。今回の米8月雇用統計は、まさに「奇妙な種類の均衡」が崩れ、米労働市場が変曲点に到達したように見える。

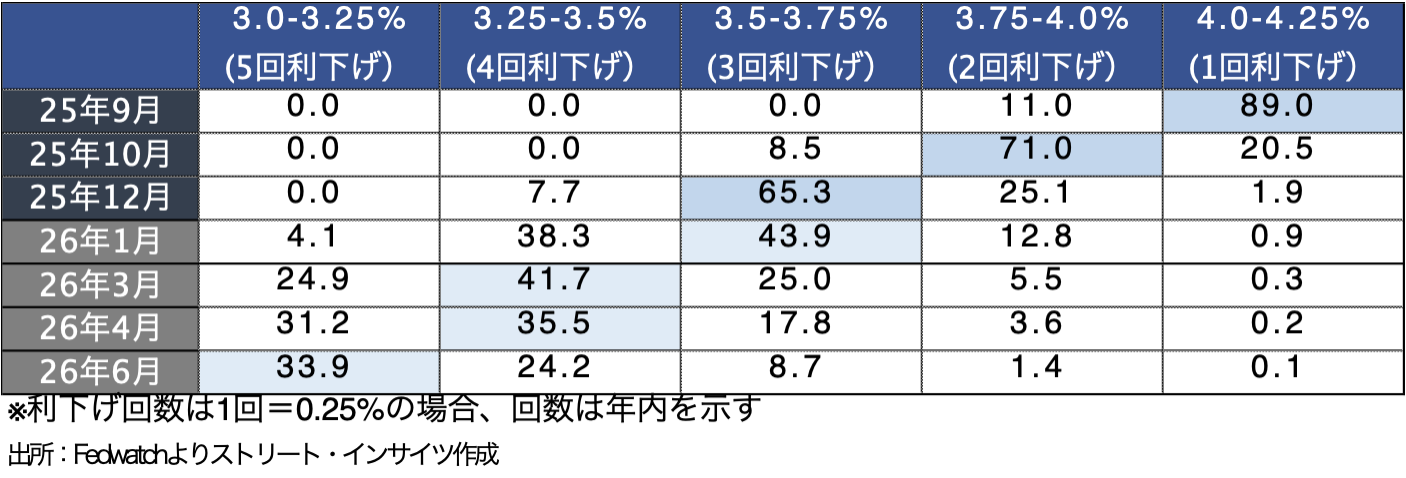

結果を受け、FF先物市場では9月の利下げ織り込み度が、0.5%利下げと合わせ再び100%に達した。さらに、年内の利下げ予想も2回→3回へ修正。一部では0.5%利下げの期待が燻るが、足元で関税の影響によるインフレ高止まりが警戒されるため、メインシナリオとはなっていない。

チャート:FF先物市場では9月利下げを100%織り込み、年内は3回利下げ予想に傾く

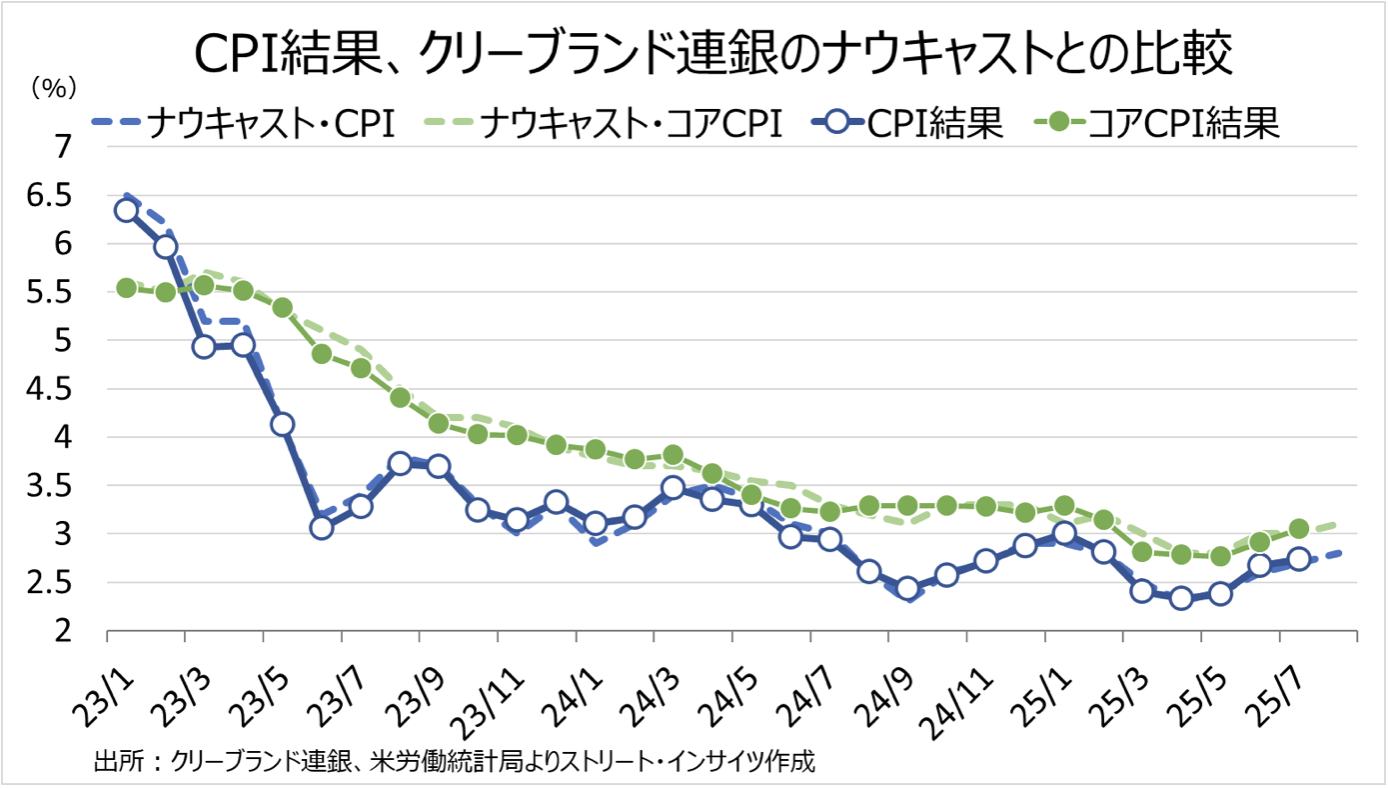

今週は米8月消費者物価指数(CPI)や生産者物価指数(PPI)を予定する。前者については、クリーブランド連銀のナウキャストによれば、米8月CPIの前年同月比につき2.8%(7月:2.7%)、コアCPIにつき3.1%(7月:3.1%)となる見通しだ。この数字通りとなれば、インフレの高止まりを確認することとなる。パウエル氏は7月FOMC後の会見で、2024年9月から3回の利下げで中立金利に1%近づいたと発言しており、0.5%利下げのハードルは現段階で高いと言えそうだ。

チャート:クリーブランド連銀のナウキャスト、米8月CPIの加速を予想

以上、雇用統計/先物市場の織込み度/今週のインフレ指標見通しについて…>

さて、上掲のレポートでもご案内の通り、金融市場では「来週のFOMCでの0.25%の利下げはほぼ確実視」されています。中には「利下げ幅が0.5%(0.25%×2)になる」との見方も一部(一割弱)に出ているようです。

しかしながら、現在の状況は昨年9月に実施された0.5%利下げ時とは以下のような相違点があるため「今回、0.5%の大幅利下げが採択される」可能性は低いと考えています。

●「関税引き上げ」のインフレへの影響を見極める必要がある

●昨年9月以降「合計1.0%の利下げが実施されている」

⇒「現行のFF金利(政策金利)は昨年9月に比べて中立金利に確実に1.0%近づいている」

また、雇用については(安田さんのレポートでは言及されていませんでしたが)速報性が高い民間雇用会社の「インディード求人指数」や「NFIB(全米独立企業連盟)採用指数」には底入れの兆候が台頭しつつあることも、0.5%の大幅利下げが見送られる要因となるのではないかと考えています。

なお、かねてより指摘の通り、世界的に高まっている「株式市場のヴァリュエーション」を判断する上で、日米欧を中心とした主要国の長期金利のチェックは怠ってはならないでしょう。

特に、今週は主要国において以下のような「政治・中央銀行関連のイベント」が予定されており、当該各国の長期金利の動きには注意が必要だと考えています。

9/8:NY連銀の8月消費者調査発表(米)

9/8:バイル仏首相の内閣信任投票実施(仏)

9/8:中国全人代・常務委員会開催(~9/12まで;中)

9/9:米3年債入札発表(米)

9/10:5年利付国債入札(日)、10年債入札(米)

9/11:欧州中央銀行(ECB)の政策金利発表(欧)

日程が決まっていないため、上記には加えていませんが、国内では石破首相が昨夜(9/7)に辞任を表明し、臨時の自民党総裁選が実施されることになりました。海外ではバイル仏内閣の信任投票が本日9/8に実施され「内閣総辞職 or議会解散」の可能性が指摘されています。

こうした政局不安定化による国家財政の悪化が意識されることによって「グローバルに長期・超長期債の利回りが上昇」することにならないかどうかは刮目すべき重要なポイントだと考えます。

このところ毎回お伝えしているように <欧米先進国の株価は正に「活況」といえるもの。歴史的にもかなり高水準となっている株式のヴァリュエーションをものともしない現在の状況には懸念を抱かざるを得ませんが「買わざる(持たざる)リスク」への警戒感の方が優っている状況> と言えます。

「好事魔多し」との諺もありますが、先週も、2か月連続の「極めて弱い雇用統計」という金融市場の注目が集まった材料を消化した割には、為替市場のボラティリティはイマイチ高まらなかったと感じています。ただ、経験的にはそろそろ上下何れかの壁(=MA:移動平均線)を(終値で)抜けてくるような予感がしているのですが果たして…。

さて、我々市場分析チームの都合により来週は当weekly reportを休載させて頂きます。そのため、短期見通しも「今後2週間の想定レンジ」を追加しています。

今後とも「過度に予断を持たず変化の兆しを見落とさぬ姿勢を継続」して金融資本市場全体を引き続き注視してゆこうと考えています。

お知らせ:今週も引用させて頂きましたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム(※)為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。TRADOMユーザーの方々はサイト内で是非ご参照下さい。

<(※):ジーフィット株式会社は2024/10/1より「トレーダム株式会社/TRADOM Inc.」に社名を変更しました>

2025/9/8

関連記事

ようこそ、トレーダムコミュニティへ!